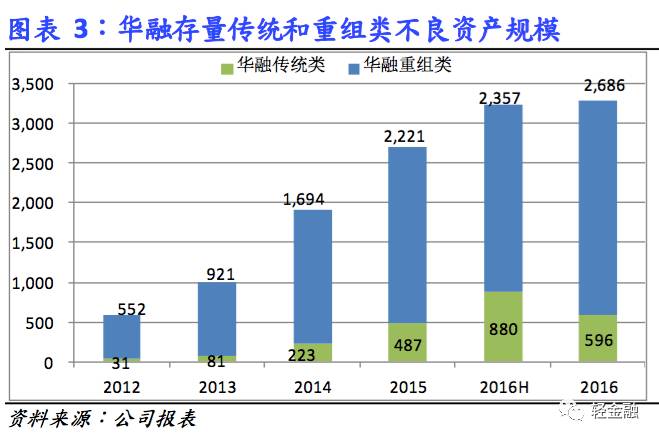

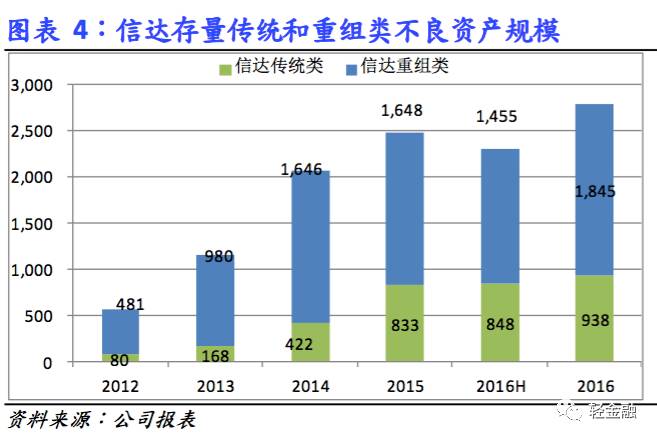

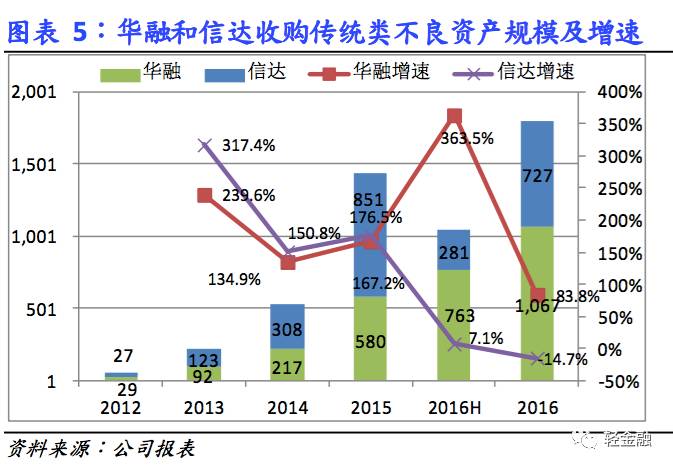

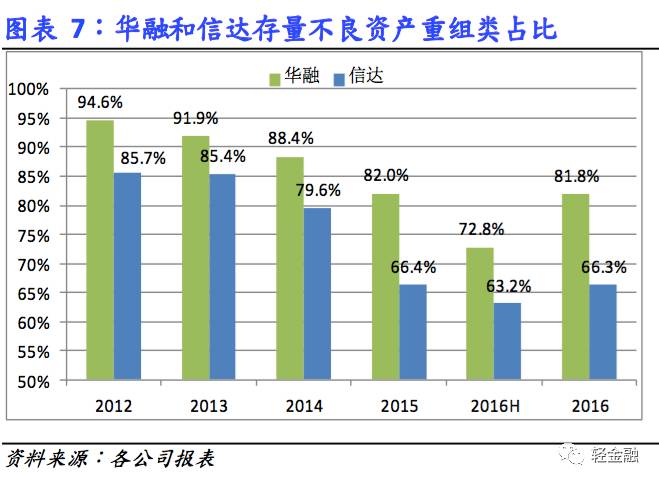

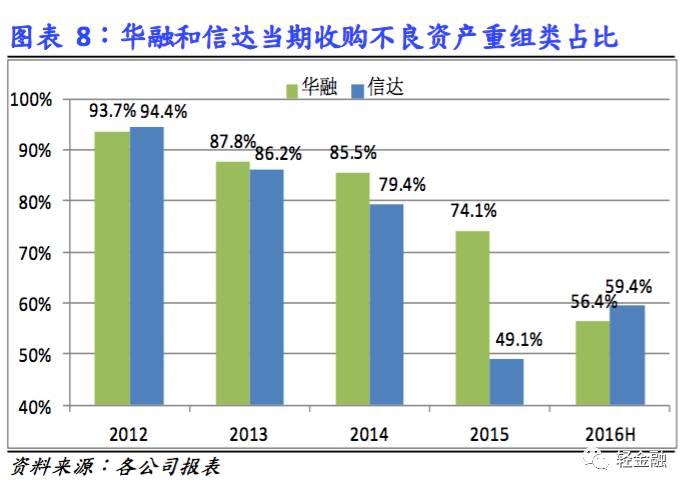

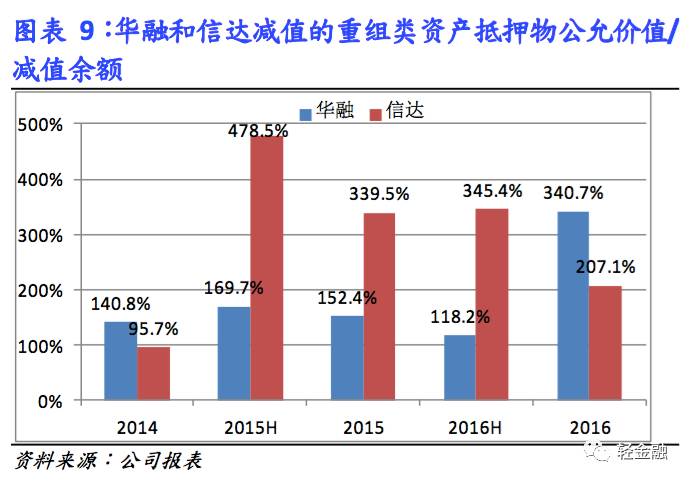

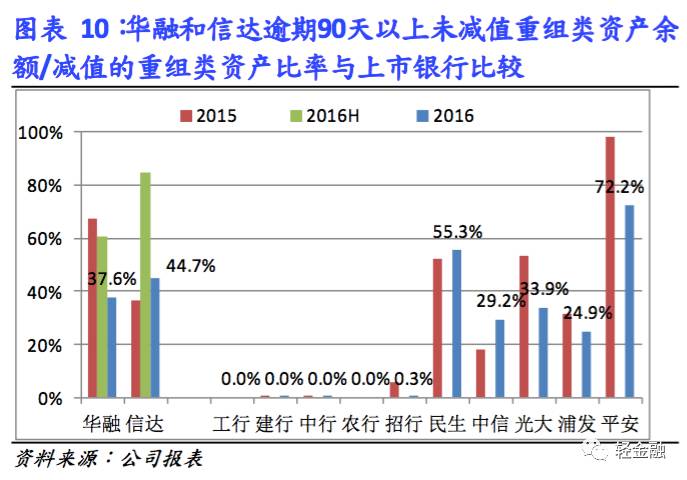

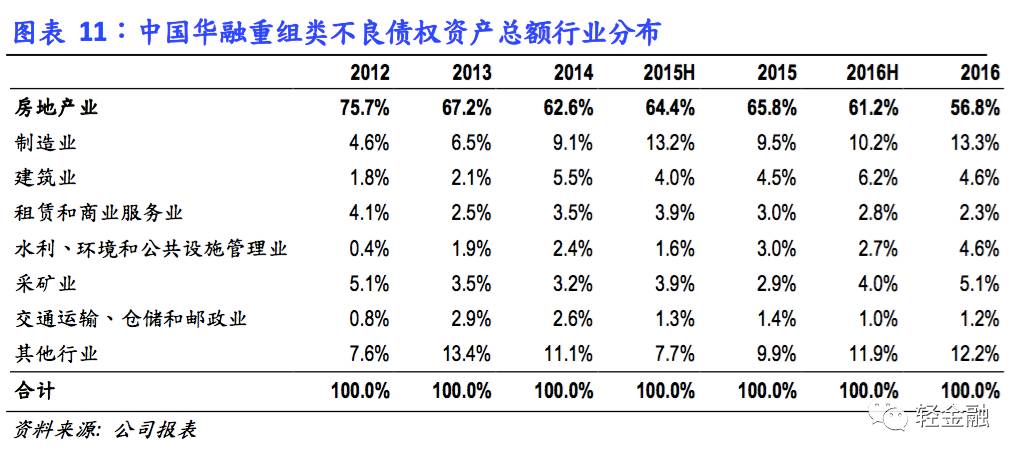

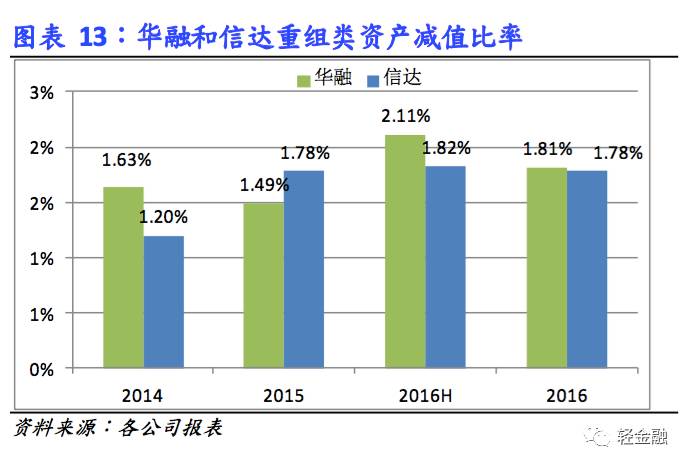

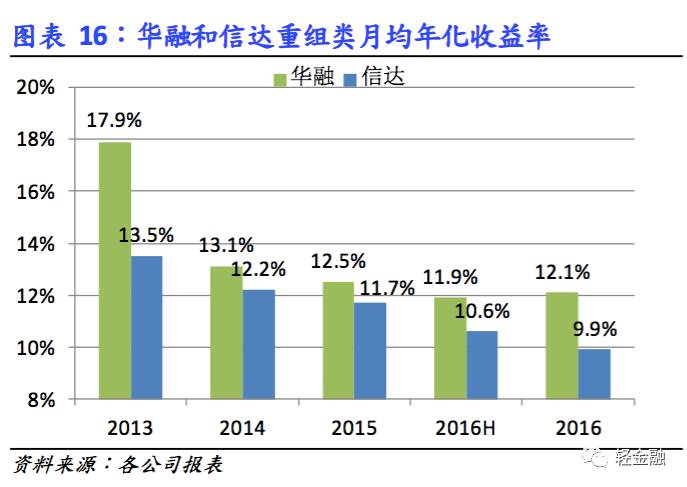

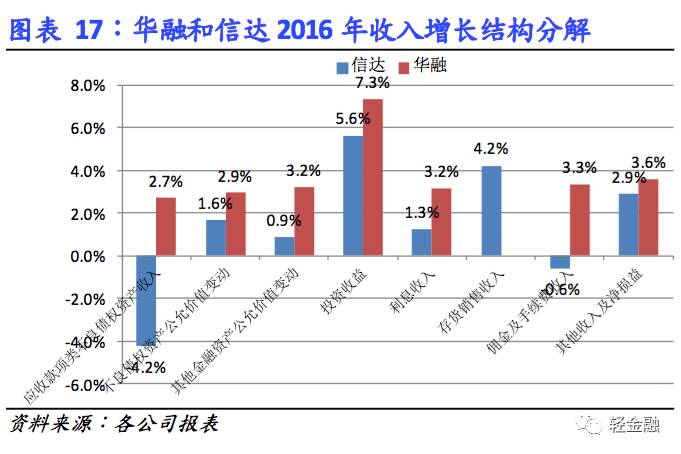

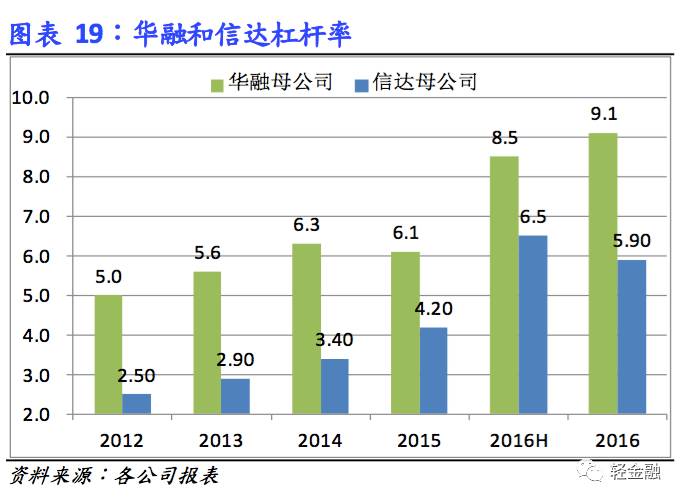

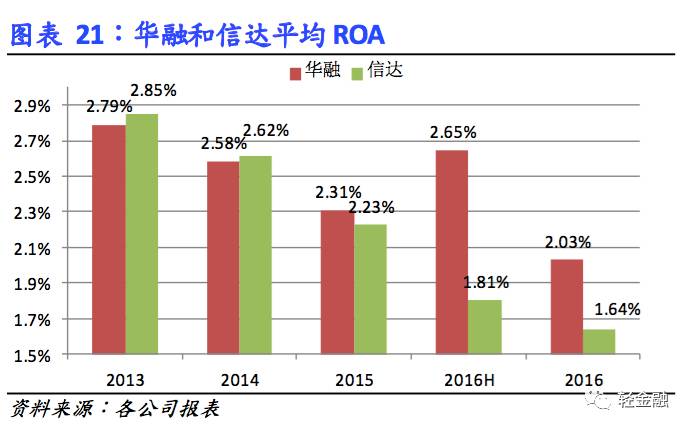

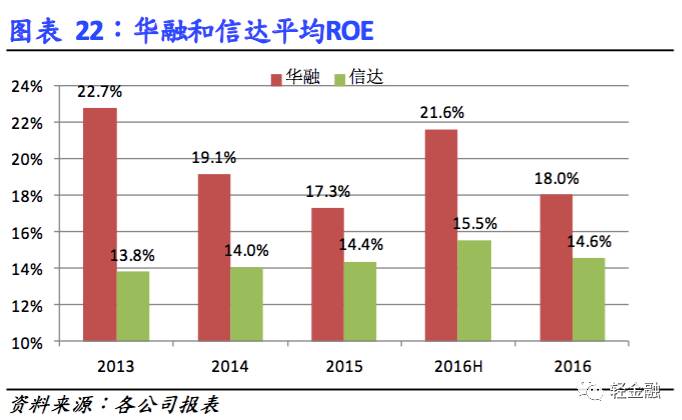

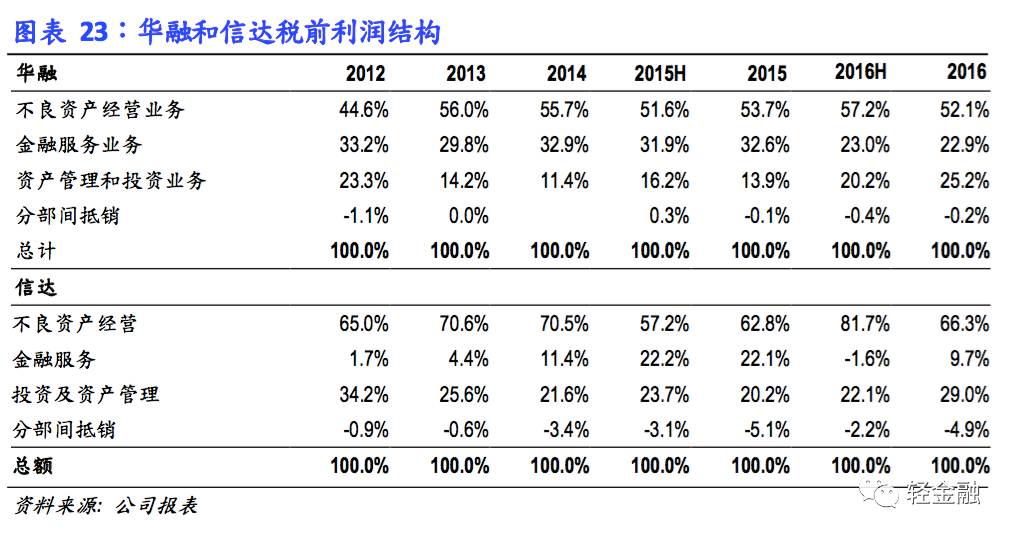

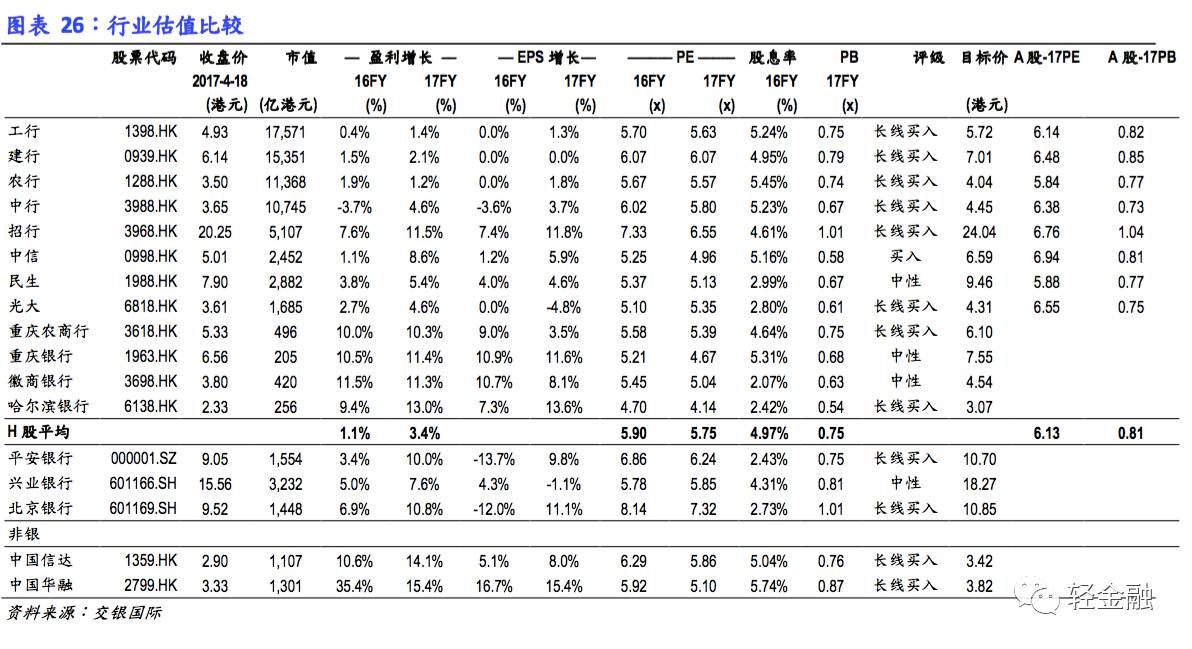

导读中国AMC行业有着怎样的发展格局?华融&信达,谁是中国的AMC之王?交银国际详细分析了华融和信达2016年年报各项数据,共有如下五大亮点:亮点一:2016年不良资产周转速率加快,存量不良资产增速放缓。2016年末,华融和信达存量不良债权资产规模分别为3282亿和2782亿元,较年初分别增长21.2%和12.2%,增速较15年均显着放缓;亮点二:16年下半年不良资产收购代价环比大抵安稳。客岁整光阴融收购处理类资产原值2760亿元,本钱1067亿元,简朴测算,匀称折价率38.7%。估计华融整年收购传统类不良原值市场份额高出50%。客岁整年信达收购处理类资产原值2143亿元,本钱727亿元(上半年下半年成天职别为281亿和446亿),简朴测算,匀称折价率33.9%。亮点三:从逾期角度看,下半光阴融信达对重组类减值分别趋于审慎,审慎度相称于股份制行中游。期末华融信达逾期90天以上未减值重组类资产/减值重组类资产分别为38%和45%,较中期均有显着降落,华融较信达的分别更审慎。亮点四:客岁下半年传统类和重组类收益率降幅趋缓。客岁整光阴融和信达传统类不良资产已结项目内含报酬率分别为15.9%和19.2%,同比分别降落4.3和1.2个百分点。亮点五:红利增速、红利本领差距拉大,重要由于华融加杠杆,信达风险偏好审慎和收购南商行的暂时拖累。2016光阴融和信达的归属母公司股东净利润增长分别为35.4%和10.6%,华融红利增速远高于信达主。以下为陈诉正文,轻金融获授权发布不良资产管理:全面分析华融和信达2016年业务表现泉源:交银国际 作者:李珊珊 万丽 韩嘉楠轻金融经授权发布分析:本文由轻金融编辑整理 需陈诉原文请发送手刺至15652286410|一.2016年不良资产周转速率加快,存量不良资产增速放缓停止2016年末,华融和信达存量不良债权资产规模分别到达3282亿和2782亿元,较年初增速分别为21.2%和12.2%,增速较15年均显着放缓,重要是由于传统类周转速率加快和重组类会合到期。华融传统类和重组类存量规模分别为596和2686亿元,较年初增速均略高于20%,信达传统类和重组类存量规模分别为938和1845亿元,较年初增速均略高于10%。2016年传统类处理周期收缩。重新增收购本钱看,信达传统类整年收购量同比降落14.7%,华融同比大幅增长83.8%。华融传统类收购量下半年有所放缓,信达传统类收购量下半年有所加快。由于对经济态势的审慎,AMC加快了传统类不良的处理速率,华融和信达整年处理传统类不良债权资产与收购传统类不良债权资产的比值分别到达90.6%和85.1%,较前几年均有大幅提拔,而华融的周转速率又略快于信达。存量重组类不良资产占比力年初根本持平。从结构上看,华融和信达存量不良资产中,重组类占比分别为81.8%和66.3%,较年初根本持平。华融和信达当期收购的不良资产中,重组类占比分别为69.3%和64.9%,此中华融新增不良资产中,重组类占比同比降落4.8个百分点,而信达重组类占比同比上升15.8个百分点。重组类余额增速远低于收购增速是由于2014年收购高峰期的不良资产连续到期和提早归还。华融和信达当期收购重组类规模同比分别增长45.1%和63.3%,增速均有所加快,但重组类余额增速放慢,由于是两方面缘故因由,一是2014年是重组类不良资产收购的高峰时期,2016年是乞贷到期高峰,二是随着市场利率下行,部门企业以低本钱的发债等别的方式的融资提早归还。|二.16年下半年不良资产收购代价环比大抵安稳客岁整光阴融收购处理类资产原值2760亿元,本钱1067亿元(上半年下半年成天职别为763亿和304亿),据我们简朴测算,匀称折价率38.7%。据公司客岁中期披露,客岁上半年处理类收购1456亿,折价率52%,但公司对客岁上半年统计口径举行了重新调解(根据上半年下半年的收购本钱数据,估计公司对自身上半年收购规模原值的统计有所上调,新口径上半年应高于1456亿元),调解后下半年收购匀称折价率与上半年颠簸不大。我们估计华融整年收购传统类不良原值市场份额高出50%。根据华融董事长在近期银行业例行消息发布会的先容,华融近三年累计中标商业银行不良资产包近5000亿元,年均增长高出150%。客岁整年信达收购处理类资产原值2143亿元,本钱727亿元(上半年下半年成天职别为281亿和446亿),据我们简朴测算,匀称折价率33.9%,较上半年根本保持安稳,匀称代价略低于华融;我们估计整年收购传统类不良原值市场份额约莫为42%,较上半年有所上升,而华融的市场份额较上半年有所降落。        |三.从逾期角度看,信达、华融对重组类减值分别趋于审慎,审慎度相称于股份制行中游16年下半年,华融和信达重组类资产减值口径分别更审慎。华融和信达期末逾期90天以上未减值重组类资产/减值重组类资产分别为38%和45%,较中期均有显着降落,华融较信达的分别更审慎。与上市银行比力,2016年末,国有大银行逾期90天以上根本全部划入减值,而股份制银行逾期90天以上未减值贷款/减值贷款的比率分布在0-70%之间。从逾期未减值与减值的比率角度看,信达和华融对减值分别的审慎度相称于股份制行中游。16年下半年,华融对重组类不良债权资产的抵押物代价大幅上升。停止16年末,已减值的重组类不良债权资产抵押物公允代价/减值余额比率为340.7%,较中期大幅提拔222.5个百分点,而信达该指标为207.1%,较中期降落138.3个百分点。从重组类不良债权资产行业分布看,华融下半年在房地产行业的占比继续降落,信达则略有上升,但信达房地产业占比仍远低于华融。华融重组类不良债权资产中房地产业占比56.8%,较中期降落4.4个百分点,连续降落趋势。信达重组类不良债权资产和贷款中房地产业占比42.3%,较中期上升2.2个百分点,而此前14年下半年到16年上半年房地产业占比不绝降落。房地产业占比降落是由于羁系层渴望AMC低落行业会合度,而从减值重组类资产的抵押率来看,AMC对房地产的抵押物要求是比力严格的。从重组类资产减值比率看,下半年均有降落,华融降幅更大。期末华融和信达重组类资产减值比率分别为1.81%和1.78%,较中期分别降落0.29和0.04个百分点。信达重组类资产的拨备覆盖率205%,较中期略降4.8个百分点,华融重组类资产的拨备覆盖率444%,较中期略降4.5个百分点,但仍远高于信达。从重组类资产质量的表现看,AMC与商业银行的资产质量在趋势上是同等的。 |三.从逾期角度看,信达、华融对重组类减值分别趋于审慎,审慎度相称于股份制行中游16年下半年,华融和信达重组类资产减值口径分别更审慎。华融和信达期末逾期90天以上未减值重组类资产/减值重组类资产分别为38%和45%,较中期均有显着降落,华融较信达的分别更审慎。与上市银行比力,2016年末,国有大银行逾期90天以上根本全部划入减值,而股份制银行逾期90天以上未减值贷款/减值贷款的比率分布在0-70%之间。从逾期未减值与减值的比率角度看,信达和华融对减值分别的审慎度相称于股份制行中游。16年下半年,华融对重组类不良债权资产的抵押物代价大幅上升。停止16年末,已减值的重组类不良债权资产抵押物公允代价/减值余额比率为340.7%,较中期大幅提拔222.5个百分点,而信达该指标为207.1%,较中期降落138.3个百分点。从重组类不良债权资产行业分布看,华融下半年在房地产行业的占比继续降落,信达则略有上升,但信达房地产业占比仍远低于华融。华融重组类不良债权资产中房地产业占比56.8%,较中期降落4.4个百分点,连续降落趋势。信达重组类不良债权资产和贷款中房地产业占比42.3%,较中期上升2.2个百分点,而此前14年下半年到16年上半年房地产业占比不绝降落。房地产业占比降落是由于羁系层渴望AMC低落行业会合度,而从减值重组类资产的抵押率来看,AMC对房地产的抵押物要求是比力严格的。从重组类资产减值比率看,下半年均有降落,华融降幅更大。期末华融和信达重组类资产减值比率分别为1.81%和1.78%,较中期分别降落0.29和0.04个百分点。信达重组类资产的拨备覆盖率205%,较中期略降4.8个百分点,华融重组类资产的拨备覆盖率444%,较中期略降4.5个百分点,但仍远高于信达。从重组类资产质量的表现看,AMC与商业银行的资产质量在趋势上是同等的。      |四.客岁下半年传统类和重组类收益率降幅趋缓客岁整光阴融和信达传统类不良资产已结项目内含报酬率分别为15.9%和19.2%,同比分别降落4.3和1.2个百分点,较客岁上半年分别降落0.3个百分点和上升3.0个百分点。客岁整光阴融和信达重组类不良资产月均年化收益率分别为12.1%和9.9%,同比分别降落0.4和1.8个百分点,较客岁上半年分别上升0.2个百分点和降落0.7个百分点,信达重组类收益率降幅更大大概是由于风险偏好上更为审慎。传统类和重组类收益率下半年降幅均呈放缓态势或环比回升。随着市场利率回升和货币政策维持中性偏紧,以及传统银行业金融机构去杠杆防风险力度加大,预计2017年重组类收益率有望继续趋稳。而经济企稳对传统类资产处理代价也有正面推动。客岁信达债转股处理净收益46亿元,增长18%,重要是上半年处理中国核建上市和东宁铁路等个案贡献了较大部门,未上市的部门项目业绩也比力突出,而华融债转股资产处理投资净收益30亿元,同比降落46%,重要受2016年资源市场大情况低迷影响。 |四.客岁下半年传统类和重组类收益率降幅趋缓客岁整光阴融和信达传统类不良资产已结项目内含报酬率分别为15.9%和19.2%,同比分别降落4.3和1.2个百分点,较客岁上半年分别降落0.3个百分点和上升3.0个百分点。客岁整光阴融和信达重组类不良资产月均年化收益率分别为12.1%和9.9%,同比分别降落0.4和1.8个百分点,较客岁上半年分别上升0.2个百分点和降落0.7个百分点,信达重组类收益率降幅更大大概是由于风险偏好上更为审慎。传统类和重组类收益率下半年降幅均呈放缓态势或环比回升。随着市场利率回升和货币政策维持中性偏紧,以及传统银行业金融机构去杠杆防风险力度加大,预计2017年重组类收益率有望继续趋稳。而经济企稳对传统类资产处理代价也有正面推动。客岁信达债转股处理净收益46亿元,增长18%,重要是上半年处理中国核建上市和东宁铁路等个案贡献了较大部门,未上市的部门项目业绩也比力突出,而华融债转股资产处理投资净收益30亿元,同比降落46%,重要受2016年资源市场大情况低迷影响。  |五.红利增速、红利本领差距拉大,重要由于华融加杠杆,信达风险偏好审慎和收购南商行的暂时拖累2016光阴融和信达的归属母公司股东净利润增长分别为35.4%和10.6%,收入增长分别为26%和16%,华融红利增速远高于信达重要是由于重组类资产收入和手续费佣金收入增长的差别,以及收购南商行对信达ROA的拉低:(1)投资收益均是两家公司最大的收入增长动力。2016年,华融实现投资收益247亿元,增长29%,贡献收入增速7.3个百分点,重要来自资产管理和投资业务。资产管理和投资业务的投资收益增长重要泉源3项:1、母公司财政投资,2、客岁发了60亿美元债后,华融外洋战略性平台,华融国际的资产增长(直接做投资,委托贷款等,全部境外发债资金直接用于外洋业务),3、华融资源,新增200多亿资产。而信达2016年的投资收益也增长了34%,贡献收入增速5.6个百分点,增长重要来自公司自有资金股权投资(重要是公司的私募基金和幸福人寿的公募基金分红收入增长),其次是债转股资产股利收入增长。(2)不良债权资产规模增速、重组类资产收益率和手续费佣金收入增长拉开收入增长差距。华融14-16年不良债权资产规模增速不绝显着高于信达,而且16年信达的重组类匀称收益率降幅较大,量和价上综合,导致信达的应收款子类不良债权资产收入2016年降落18%,而华融则增长9%。而信达固然16总资产增速快于华融,但重要来自收购南商行归并的贷款,南商行的ROE,ROA低于母公司,加上融资带来的利钱付出负担,拉低团体红利本领。别的,华融16年的手续费佣金收入增长24%,重要来自不良资产管理业务,而信达则降落11%,重要是金融服务手续费佣金收入降落。(3)付出端增速两者较为靠近,但由于华融收入端增速快,以是本钱收入比降落,而信达的本钱收入比上升,以是华融与信达的红利增速差距高出收入增速差距。(4)收购南商行拉开金融服务板块红利本领差距。从红利本领看,信达ROA降幅较大,重要是由于收购南商行拉低了团体ROA。固然华融利钱付出的增速乃至高出信达,但华融利钱付出的增长重要用于发展的资产管理和投资业务,而信达利钱付出的增长重要用于收购南商行,而后者的ROA和利润率低于前者。2016年信达不良资产主业的税前利润同比上升,但金融服务板块的税前利润率由14.7%大幅降到6.2%,税前利润也同比降落了50.6%,拉低团体税前利润增速11个百分点。由于大规模融资,信达的杠杆率显着降落。信达期末母公司资源富足率19.38%,较年初上升3.27个百分点,重要是由于16年9月通过境外优先股发行召募资金213.7亿元,12月完成定向配售融资54亿元。而华融陪伴资产规模快速扩张,杠杆率有较快提拔,期末母公司资源富足率12.86%,较年初降落1.89个百分点。 |五.红利增速、红利本领差距拉大,重要由于华融加杠杆,信达风险偏好审慎和收购南商行的暂时拖累2016光阴融和信达的归属母公司股东净利润增长分别为35.4%和10.6%,收入增长分别为26%和16%,华融红利增速远高于信达重要是由于重组类资产收入和手续费佣金收入增长的差别,以及收购南商行对信达ROA的拉低:(1)投资收益均是两家公司最大的收入增长动力。2016年,华融实现投资收益247亿元,增长29%,贡献收入增速7.3个百分点,重要来自资产管理和投资业务。资产管理和投资业务的投资收益增长重要泉源3项:1、母公司财政投资,2、客岁发了60亿美元债后,华融外洋战略性平台,华融国际的资产增长(直接做投资,委托贷款等,全部境外发债资金直接用于外洋业务),3、华融资源,新增200多亿资产。而信达2016年的投资收益也增长了34%,贡献收入增速5.6个百分点,增长重要来自公司自有资金股权投资(重要是公司的私募基金和幸福人寿的公募基金分红收入增长),其次是债转股资产股利收入增长。(2)不良债权资产规模增速、重组类资产收益率和手续费佣金收入增长拉开收入增长差距。华融14-16年不良债权资产规模增速不绝显着高于信达,而且16年信达的重组类匀称收益率降幅较大,量和价上综合,导致信达的应收款子类不良债权资产收入2016年降落18%,而华融则增长9%。而信达固然16总资产增速快于华融,但重要来自收购南商行归并的贷款,南商行的ROE,ROA低于母公司,加上融资带来的利钱付出负担,拉低团体红利本领。别的,华融16年的手续费佣金收入增长24%,重要来自不良资产管理业务,而信达则降落11%,重要是金融服务手续费佣金收入降落。(3)付出端增速两者较为靠近,但由于华融收入端增速快,以是本钱收入比降落,而信达的本钱收入比上升,以是华融与信达的红利增速差距高出收入增速差距。(4)收购南商行拉开金融服务板块红利本领差距。从红利本领看,信达ROA降幅较大,重要是由于收购南商行拉低了团体ROA。固然华融利钱付出的增速乃至高出信达,但华融利钱付出的增长重要用于发展的资产管理和投资业务,而信达利钱付出的增长重要用于收购南商行,而后者的ROA和利润率低于前者。2016年信达不良资产主业的税前利润同比上升,但金融服务板块的税前利润率由14.7%大幅降到6.2%,税前利润也同比降落了50.6%,拉低团体税前利润增速11个百分点。由于大规模融资,信达的杠杆率显着降落。信达期末母公司资源富足率19.38%,较年初上升3.27个百分点,重要是由于16年9月通过境外优先股发行召募资金213.7亿元,12月完成定向配售融资54亿元。而华融陪伴资产规模快速扩张,杠杆率有较快提拔,期末母公司资源富足率12.86%,较年初降落1.89个百分点。        |六.如今AMC较银行匀称溢价公道,维持华融和信达长线略上调信达17-18年红利猜测1.15%/0.71%,对应17-18年归属母公司全部者净利润增速分别为14.1%/8.3%,重要是上调了可供出售金融资产增速假设,同时下调债转股资产处理收益倍数。AMC与国有大行的比力:AMC红利增速快于国有大行,红利本领上,华融高于大银行,信达与工行农行非常靠近,羁系角度看,银行业金融机构羁系收紧凸显AMC行业制度的机动性上风。估值上,股息率与大行靠近,信达华融动态PB分别为0.76和0.87倍,假如将信达净资产中剔除商誉,信达动态PB为0.93倍,两者匀称PB高于银行股匀称PB约20%,处于公道区间。信达与华融:传统类不良是信达的刚强,但预计17年传统类新增收购规模同比根本稳固,增速放缓,而随着市场利率上升,预计17年重组类早偿征象会少于16年,资产结构上重组类比例大概继续提拔,而重组类华融的收益率更高,拨备覆盖率更充实。预计17光阴融资产增速将显着放缓,但16年提前储备了低本钱负债,以及16年部门新增资产也将于17年表现收益;别的,公司重组类资产的拨备仍非常充实。17年信达加杠杆空间弘大于华融,但红利本领难以提拔。维持华融和信达长线买入评级,将华融目的价由3.44港币上调至3.82港币,对应17年1倍PB。如今信达与华融目的价对应上升空间分别为18.3%和13.7%。 |六.如今AMC较银行匀称溢价公道,维持华融和信达长线略上调信达17-18年红利猜测1.15%/0.71%,对应17-18年归属母公司全部者净利润增速分别为14.1%/8.3%,重要是上调了可供出售金融资产增速假设,同时下调债转股资产处理收益倍数。AMC与国有大行的比力:AMC红利增速快于国有大行,红利本领上,华融高于大银行,信达与工行农行非常靠近,羁系角度看,银行业金融机构羁系收紧凸显AMC行业制度的机动性上风。估值上,股息率与大行靠近,信达华融动态PB分别为0.76和0.87倍,假如将信达净资产中剔除商誉,信达动态PB为0.93倍,两者匀称PB高于银行股匀称PB约20%,处于公道区间。信达与华融:传统类不良是信达的刚强,但预计17年传统类新增收购规模同比根本稳固,增速放缓,而随着市场利率上升,预计17年重组类早偿征象会少于16年,资产结构上重组类比例大概继续提拔,而重组类华融的收益率更高,拨备覆盖率更充实。预计17光阴融资产增速将显着放缓,但16年提前储备了低本钱负债,以及16年部门新增资产也将于17年表现收益;别的,公司重组类资产的拨备仍非常充实。17年信达加杠杆空间弘大于华融,但红利本领难以提拔。维持华融和信达长线买入评级,将华融目的价由3.44港币上调至3.82港币,对应17年1倍PB。如今信达与华融目的价对应上升空间分别为18.3%和13.7%。  |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 08:07:37

发表于 2019-6-13 08:07:37