"近期最让各人津津乐道的莫过于房价与金融去杠杆了,而现在金融业过于巨大、房地产泡沫更加严峻,这两者之间有何接洽?当前房地产、金融业的体量和对经济影响毕竟有多大?背后蕴含哪些风险?那边是繁荣的止境。所谓物极必反,繁华落尽,又将归于那边。"泉源:海通证券 作者:姜超、梁中华4 q# J# f. C5 z% n8 o3 f/ z

* l5 F( F7 i2 o. U* T4 i' i

Q% C( v6 H) S- `% p' b3 ?) h- b# }8 N/ y0 a7 z* U* ?

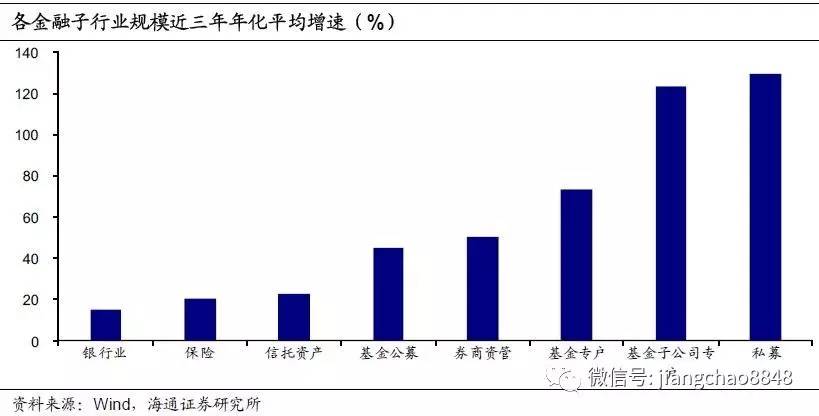

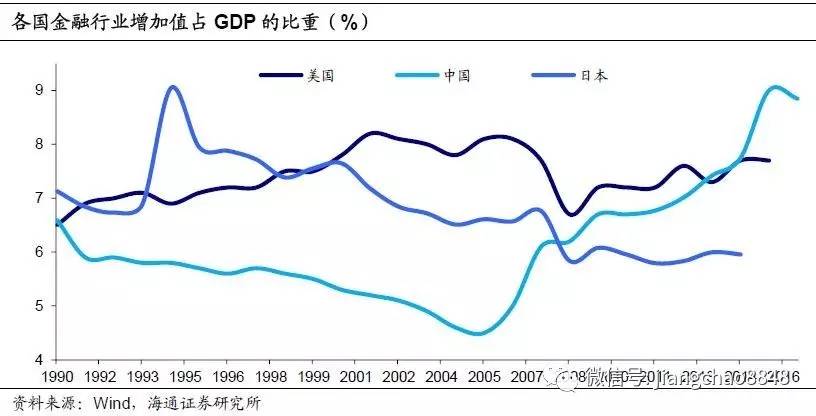

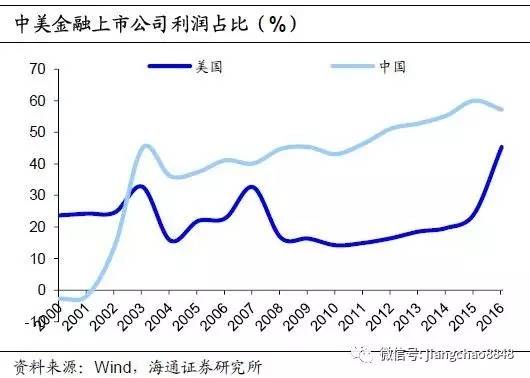

金融业过于巨大。已往的十年可以说是我国金融业飞速发展的时期,假如从近三年的匀称增速来看,私募基金规模年化增速高达130%,基金子公司专户123%,基金公司专户74%,券商资管51%,均在50%以上。基金公司公募增速45%,信托23%,保险20%,增速也都远高于GDP增速和M2增速。从宏观角度看,我国金融业增长值占GDP比重从05年时不敷5%,但制止16年底,这一比重到达了8.4%,而美国和日本这一比值的汗青高位分别在7.7%和8.5%。从微观角度来看,我国金融行业的上市公司利润占全部上市公司总利润比重到达57%,近几年非银金融机构利润占比在快速上升。

5 R) _$ E9 w! r% J* _& [2 [( y

1 a7 [! h. R) u0 h. F& K, M1 \房地产膨胀更严峻。由于发展阶段和统计口径差别,我国房地产增长值占GDP的直接比重并不高,仅为7%,而美、日占比都在10%以上。但08年以来,我国房地产增长值占GDP比重累计上升了2个百分点,相比之下其他国家反而稳中有降。假如思量到间接效应,房地产对经济影响要大得多。根据我们的测算,我国1/3的经济与房地产有关。2016年6.7%的GDP增长中有2.4个百分点是由广义房地产行业拉动起来的,对GDP增长贡献率高达36%,而2015年贡献率仅为25%。' w9 z3 }- ]7 A

$ Q& x& v7 ~( Q* X3 H地产和金融盘根错节。毕竟上,我国金融业和房地产是绑在一起的,共同主导着经济走势。起首,每1单元广义房地产GDP可以拉动靠近0.2单元的金融业GDP,拉动幅度仅次于采矿业。其次,房地产相干行业贷款占全部贷款比重到达34%,发行的名誉债存量占非金融名誉债总量的近50%。末了,“影子银行”体系中,地产相干行业的融资也许多。制止2016年底,证券公司定向资管筹划高达14.7万亿,基金子公司专户产物规模到达10.5万亿,此中的很大部门与房地产非标融资有关。, [9 L% k6 z1 _' E6 N

4 G* k* S) v% R

繁荣背后有风险。从各国经济发展履向来看,金融和地产共同繁荣的背后通常蕴含着危急。以日本为例,上世纪80年代“地产热”叠加金融自由化,大量资金流入房地产市场。日本金融业增长值占GDP的比重从1980年的3.3%快速上升到1989年的5.4%。但终极政策收严后,房地产泡沫幻灭,日本陷入了停滞的20年。美国80年代的储贷危急,也是金融自由化和地产泡沫膨胀的结果,风控本领较弱的名誉社的不动产贷款占比从5.9%快速上升到23%,但终极也以危急收场,许多存款机构倒闭。

. q0 v, }4 G1 \# ?; h6 g6 t* M" P" m* S3 G6 x. t

繁华落尽归那边?与美国和日本的情况很类似,当前中国金融业增长值占比已经远远凌驾美国汗青最高程度,从短期增速来看,中国金融、地产扩张进度也快于美、日危急前的程度。自客岁四序度以来,房地产调控政策收紧,地产贩卖增速从高点时的56%渐渐降落至不敷10%。而房地产贩卖增速要领先投资端6个月左右,以是不管房价调解与否,将来地产投资增速大概率会降落,经济下行压力会渐渐凸显。而金融去杠杆带来的各种利率中枢的抬升,势必会加快房地产市场调解和经济下行。短期来看,稳增长压力较小,去杠杆、防风险的政策预计不会放松。但随着经济下行压力渐渐体现,将来政策大概遇到两难选择。长痛还是短痛,我们拭目以待!9 E2 M; t1 E$ B5 U

, q- U: N4 K& a+ x9 h. E& P @( R

正文:

% r4 [. F, Z4 A4 [/ }6 `; X: k8 ^% J

迩来两年最让各人津津乐道的莫过于房价了,从客岁底开始又增长了一个话题,金融去杠杆!这两者之间有何接洽?房地产、金融业的体量和对经济影响毕竟有多大?背后蕴含哪些风险?将来又将怎样走?我们不妨先通过数据看一些根本领实。! |+ f B d" i" d. i/ _6 \

& W. M$ b' b; B9 L" n! y1、金融业过于巨大

0 p M' L5 X5 n) m4 o) ~4 {

" k! E K9 T0 y6 r! N5 e已往的十年可以说是我国金融业飞速发展的时期,我们不妨看一组数字。2007年时我国银行业资产总规模只有54万亿,制止本年一季度末则到达236万亿,增长了3.4倍,而同时期GDP才增长了1倍多。保险公司的总资产规模从07年的不敷3万亿增长到当前的16万亿以上;信托、券商、基金的扩张更加敏捷,信托业资产从2010年的不敷3万亿增长到客岁底的20万亿;证券公司的总资产固然不敷6万亿,但是资管规模却从11年时的不敷3000亿增长到客岁底的17.8万亿;公募基金规模从10年的2.5万亿增长到9万亿,而增长部门紧张来自专户业务,12年时不敷1万亿,当前已在6万亿以上;基金子公司专户业务五年内从无到有,当前规模也在10万亿以上。

- O; h0 U- ^7 b" O

" e" h: g2 `3 ^& L5 u; f假如从近三年的匀称增速来看,私募基金规模年化增速高达130%,基金子公司专户123%,基金公司专户74%,券商资管51%,均在50%以上。基金公司公募规模增速45%,信托业23%,保险20%,增速也都远远高于GDP增速和M2增速。只管银行业近三年年化资产增速仅15%,但基金子公司专户、基金专户、券商资管规模的高增长很大程度上是承接了与银行业相干的业务,反映的还是银行业的高增长。

0 a8 E- b8 Y! \& e7 y$ d; K7 Z3 O0 C$ y0 c1 `

那么金融业现在的体量毕竟有多巨大呢?我们不妨从宏、微观两个角度来窥视一下存量规模。

) W5 t$ x1 t' {5 z, X' X" t c" z, W5 Q3 }" ~% c5 X8 k7 L

, g" W- _- ?# Y1 ? , g" W- _- ?# Y1 ?

" }. F6 W9 t2 a# O从宏观角度来看,我国金融业增长值占GDP的比重已经凌驾发达国家的程度。我国金融行业增长值占GDP的比重在05年时不敷5%,但制止16年底,这一比重到达了8.4%。而美国和日本这一比值的汗青高位分别在7.7%和8.5%,也就是说我国金融业在经济中的比重已经靠近、以致凌驾发达国家的汗青最高程度。但是发达国家的金融机构服务的是环球客户,而我国的金融机构紧张服务于本土市场,相比之下,我国金融业规模已颠末于巨大。

* d) p7 o& u, H- t' w8 ~8 E( ~6 K! n

, P/ D! O( p) P3 R; m+ d. Q+ g* z* o8 C6 C4 a, z! Q

从微观角度来看,我国上市公司一半以上的利润来自于金融业。现在我国金融行业的上市公司利润占全部上市公司总利润的比重到达57%,而在金融更发达的美国这一比重也仅在45%。分机构来看,仅仅银行业上市公司利润的占比就到达了46%,这紧张是由于我国还是以银活动主导的间接融资体系。

+ c( ~& t- ?$ S3 n! L) s# P; ]# r# i* |' S* i

# |( A- }. S( {6 O$ D) `, L' ?) w- {/ `$ v- d

值得关注的是,近几年非银金融机构的利润占比也在快速上升。我国非银上市金融公司的利润占比从2012年的4.7%快速上升到现在的11.2%,靠近美国这一比例的两倍。非银上市公司的利润已经凌驾质料、工业和能源等传统制造业。非银金融机构的利润快速上升,一是与2015年几家大型券商上市相干;二黑白银机构近几年从承接银行相干的业务中分得一杯“羹”,得以快速扩张;三是金融羁系放松和金融创新生动的结果。# n+ y+ `4 C' \6 m; N! N6 \( E

5 f5 A" q. ^9 K5 R

2、房地产膨胀更严峻

b2 o: D- O9 d) e* e$ ^0 y8 x f6 z& w% z( _9 e& g/ }! x

由于发展阶段和统计口径的差别,与别的国家相比,我国房地产增长值占GDP的直接比重并不高。房地产行业包罗开发谋划、物业管理、经纪与署理和住民自有住房四个部门。现在我国的房地产行业紧张涉及开发谋划活动,而在发达国家的成熟市场上,物业管理、经纪与署理的占比也较高。同时,我国在房屋租赁方面的统计存在缺陷,住民自有住房是按照原值的折旧额盘算产出,存在肯定低估。以是美国、日本房地产行业增长值占比都在10%以上,而我国则不敷7%。3 P2 ~2 e3 P2 a% G' s! \, _, h

4 Q* s+ d. p1 r7 k' `5 ~ E

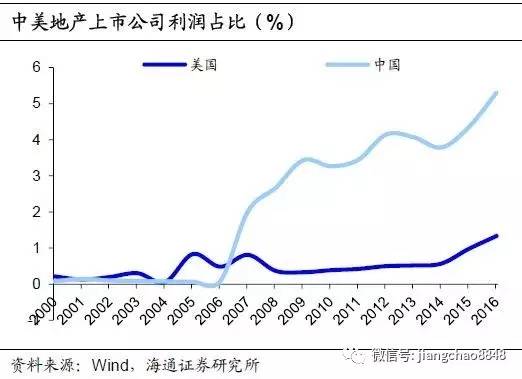

只管团体占比低,但从累计增幅来看,08年以来,我国房地产行业增长值占GDP的比重累计上升了2个百分点,相比之下其他国家反而稳中有降。别的,我国上市房地产公司的利润总额占全部上市公司利润的比重到达了5.3%,而美国的这一比例仅为1.3%。7 B) j7 x" Z6 L( N6 W X

# z8 j1 z$ T8 e7 V- |* o& o4 p9 C

4 Y" C$ [2 T# R3 K" d) ^$ s3 Y

5 j" [+ s/ a# W( t+ t( g假如思量到间接效应,房地产对我国经济的影响要大得多。我们将第三财产中的房地产和第二财产中的修建业界说为广义的房地产行业,在GDP中直接占比到达13%。通过2012年的投入产出表可以盘算得到,广义房地产行业的GDP每增长1单元,将动员别的行业的GDP增长1.6单元,假如据此盘算的话,我国1/3的经济与房地产有关。根据我们的测算,2016年6.7%的GDP增长中有2.4个百分点是由广义房地产行业拉动起来的,对GDP增长的贡献率高达36%,而2015年贡献率仅为25%。以是说2016年的GDP增长靠地产和基建并不浮夸。6 F" _5 D# R# r3 Y; [6 \

) J3 u( P: i0 t/ _; C3 s' N+ X

3、地产和金融盘根错节

1 g! c1 u! [$ ~# v; Y O5 u

% S9 ^4 K3 r. H: r# r3 p* O8 g金融发展快、规模巨大,房地产也增长飞快,体量巨大,这两种征象之间有接洽吗?毕竟上,我国金融业业务高增长的泉源很大程度上是为房地产财产链提供融资等服务,而房地产以及上卑鄙行业的敏捷发展也增长了对金融业的需求。金融和地产绑在一起,主导着经济的团体走势。

* P h6 A" X. i: O( g6 s

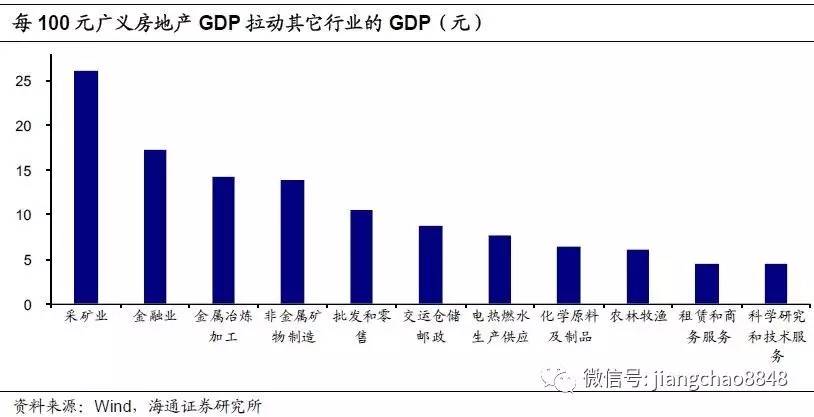

% h x2 I& C3 d起首,每1单元的广义房地产GDP可以拉动靠近0.2单元的金融业GDP。我们同样采取投入产出表测算广义房地产对经济的动员作用,结果表现广义房地产GDP每增长100元,可以拉动采矿业GDP 26元、金融业17元、金属冶炼加工和非金属矿制造各14元、批发零售10元。以是金融业与房地产的精密程度仅次于采矿业。( t( q- i' D6 X( X8 y

4 h1 V* a( \1 a% p . o X. K2 U" d" H) B: D Z% K- X . o X. K2 U" d" H) B: D Z% K- X

; j. ?( R: [7 p

其次,从贷款和债券发行情况来看,房地产和金融业关系也非常精密。除了房地产、修建业、住民购房的贷款,假如我们将金融业、采矿业、金属冶炼加工、非金属矿制造等与地产高度相干行业的贷款也盘算在内的话,占比将到达34%。名誉债发行方面,金融和地产相干行业占总名誉债存量的比重高达69%,剔除金融债以后,房地产相干行业发行的名誉债存量占非金融名誉债总量的比重也有近50%。可见,金融体系的融资功能紧张服务于房地产行业。; t& y7 y+ t& I. V' M0 T0 H

/ b* H. X! t2 V3 u/ S7 u

2 {' J& _0 x# ^

$ [1 {! ~& q2 G0 z" B _4 w末了,“影子银行”体系中,地产相干行业的融资也许多。以信托业的情况为例,资金信托流入房地产、修建业、采矿业的资金占整个非金融行业的近30%。制止2016年底,证券公司定向资管筹划高达14.7万亿,基金子公司专户产物规模到达10.5万亿,此中的绝大多数都投向了非标融资,而地方融资平台、房地产相干行业是获取非标融资的主力。

p5 l+ {$ b; m& U. g9 V$ z) U5 H& c( t7 ?! X% }+ k% H, T

4、繁荣背后有风险' N9 P( q% ?7 f. c t; d. L

# Q( J7 x( L1 t" S4 J# N# C

从各国经济发展履向来看,金融和地产共同繁荣的背后通常蕴含着危急。以日本为例,1985年广岛协议签订以后,日元进入快速升值通道,日本央行实行宽松的钱币政策以及外洋热钱流入,导致大量谋利资金涌入日本股市和房市,房价的增长又进一步刺激住民加杠杆举行房地产投资,掀起了“地产热”。另一方面,随着利率市场化的推进,日本金融机构快速扩张规模,银行风险偏好显着提拔,“金融热”也敏捷成型,大量资金流入房地产市场。80年代初不动产和个人的贷款占比仅为6.5%和11.2%,而到1990年房地产泡沫幻灭前夕不动产和个人贷款占比到达11.4%和15.9%。与此同时,日本金融业增长值占GDP的比重从1980年的3.3%快速上升到1989年的5.4%。3 f9 c/ d) p" ^4 U$ {. e/ r

+ ?. R5 X) s( g/ @$ C8 b. X 5 ^; Z" ?3 b, q0 N8 \ 5 ^; Z" ?3 b, q0 N8 \

+ G1 ]+ H" C9 s7 u* }" \. P谋利的疯狂总有落幕的一天。面临连续增长的资产泡沫,日本央行从1989年开始一连加息,政策利率从2.5%上调至6.0%。同时,日本大藏省发布《关于控制地盘相干融资的规定》,对地盘金融举行总量控制,从而遏制了流入地产的资金源头。日本政策刺破地产泡沫导致房价断崖式下跌,同时以房地产作为抵押举行融资活动的企业和个人出现资不抵债的情况,银行不良贷款发作式增长,日本因此陷入了停滞的20年。

3 O- c4 u/ \) m# v4 ], e

+ x3 J7 q* j$ V( y5 E/ n再看一下美国80年代的储贷危急,金融自由化和地产泡沫膨胀也相伴而行。上世纪80年代,美国利率市场化的推进导致银行负债资本抬升,为了应对存款机构特殊是储贷机构的谋划窘境,政府渐渐放松了对存款机构的羁系力度。美国存款机构快速扩张,金融部门的资产扩张增速到达汗青极值的16.5%。此中,风控本领最弱的小型金融机构由于得到了更多的政策支持,扩张最快。

4 A* k* t+ l8 [- }8 P: m+ ?

2 w5 r! |3 _" {7 d1 r2 ]美国存款机构的资产扩张向房地产倾斜。1981年美国税法改革后,地产代价快速上涨,大量金融资源向房地产市场倾斜。存款类机构的不动产贷款占比连续上升,特殊是资产扩张最快的名誉社,不动产贷款占比从1981年的5.9%快速上升到1988年的23%。受到政策刺激和资金流入的双重影响,美国房地产代价指数同比从1.5%快速上升到7.2%,房地产行业增长值占GDP的比重从1980年的11.1%上升到危急发作前夕的12.1%。

& M e! e2 N! H( ^0 b+ k. A9 l; m; X6 B' k5 E/ e, l) F7 e

9 y2 q) J2 W# a- }+ E 9 y2 q) J2 W# a- }+ E

! T. R# W+ ?) y/ \政策刺激带来的房地产和金融繁荣都难以恒久。1986年美国取消了对地产投资的税收优惠。由于前期的房地产投资过热,贸易地产空置率上升,政策突然转领导致房价增幅连续缩窄。房地产贷款拖欠率上升,大量违约出现终极导致了美国储贷危急的发生,许多存款机构倒闭。

6 f- ^0 \; p3 s9 @: F/ ~# v2 N& [ p0 K! ~4 i' A e

5、繁华落尽归那边?# s* U9 {$ ^* F0 J

8 f7 b; K( b+ t, K8 U# I. X; p' ^与美国和日本其时的情况很类似,中国地产和金融行业“携手并进”,在短时间内铸就了繁荣。一方面,利率市场化主导的金融自由化推动金融业快速扩张,尤其是中小银行利用同业存单、理财等工具实现规模增长,同时金融业风险偏好大幅提拔,资金大批量流向房地产市场。另一方面,住民、企业加杠杆投资房地产,导致房价短期内敏捷飙升,地产相干行业规模膨胀。当前中国金融业增长值占比已经远远凌驾美国汗青最高程度,从短期增速来看,中国金融、地产扩张进度也快于美、日危急前的程度。

9 O; r* S0 g6 r

+ J, D- Y1 B2 G4 q4 g, D) X 8 K- t% {% Q- H8 G1 v 8 K- t% {% Q- H8 G1 v

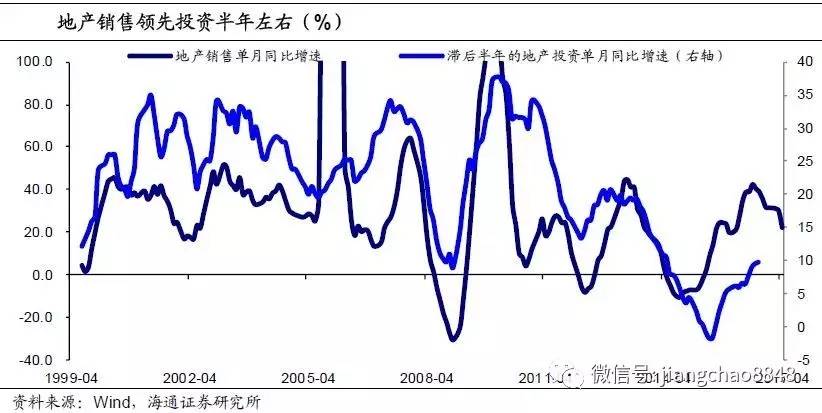

; T# r/ j, o4 E房价高位、羁系趋严,地产和金融业调解到来。自客岁四序度以来,房地产调控政策不停收紧,单月地产贩卖增速从高点时的56%渐渐降落至本年4月份的不敷10%。而根据我们的测算,房地产贩卖增速要领先投资端6个月左右,以是不管房价调解与否,将来地产投资增速大概率会降落,思量到地产在经济中的权重之大,经济下行压力会渐渐凸显。在金融范畴,央行和别的羁系部门正在整理前几年金融业敏捷以致无序扩张的状态,钱币政策维持紧均衡状态,而金融去杠杆带来的利率中枢的抬升,势必会加快房地产市场调解和经济下行。: P+ J- L" U% \3 g

2 A$ i( L/ u* D( ^4 Z5 R; u* h短期来看,只管需求已经转弱,但经济生产还较为稳固,稳增长压力较小,去杠杆、防风险的政策预计不会放松。但随着经济下行压力渐渐体现,将来政策大概遇到两难选择。长痛还是短痛,我们拭目以待!7 `* d$ E, n) u0 G

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 12:48:00

发表于 2019-6-13 12:48:00