|

未来十年应该怎样投资,当下又应该怎样举行资产设置?这是困扰无数投资者的标题。 # i$ W/ f5 t1 G* F) r/ R! f# d5 T

在中国经济不停减速的当下,高收益低风险的单一资产难寻,投资者要得到较高投资收益不可制止的须要负担相应风险。对于平凡者来说,投资是一件越来越难的事故了。在这一配景之下,中金公司产业研究部接连推出两篇重磅陈诉——《2016年私家资产设置战略:穿越迷雾,理性设置》和《2016年资产设置战术战略:防御为主,伺机出击》。 : w. e0 z! h l

前者初次较为体系地先容了战略资产设置体系、分析大类资产超过周期的回报和风险特性、并针对差别风险遭受本事的投资者提出了长期设置比重修议。后者偏重于战术角度,聚焦当下,连合对经济周期的判定,在前者根本上小幅调解,以实现更高回报。

9 M( W% |# J2 x' o- ?已往十年投资什么最赢利?

: u7 @, f) L( F5 o# l H" }* E( A! e

, `" h; Q, g2 k , `" h; Q, g2 k

: k6 g; N( b: @+ B

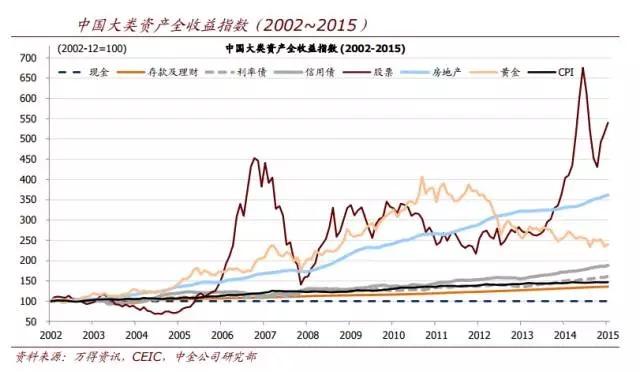

已往很长一段时间里,投资者什么最赢利并不是一个非常困扰投资者的标题。房地产、高收益理财等年收益高出20%的近乎无风险的“赢家标的”,是中国投资者的首选,也为投资者赢利了巨额收益。 8 T W6 @4 V; e* O+ w9 S

# G. F' R2 u a/ O

* C* i! i1 \1 W! t9 Y * C* i! i1 \1 W! t9 Y

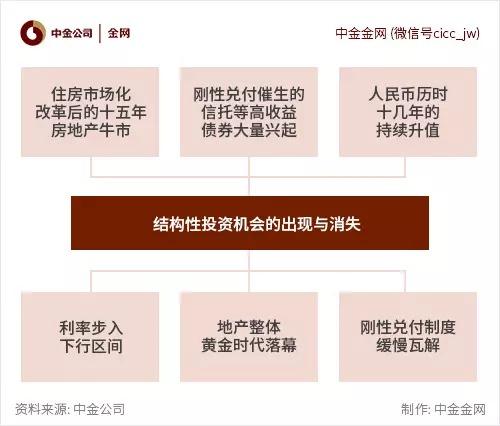

2 [0 H4 I7 t B但这并不可一连。第一,这些暴富机会的出现,与我国从筹划经济向市场经济转轨的过程之中所产生的一些结构性投资机会有关,随着经济周期的厘革,这些投资机会正灵敏失去光彩;第二,这也直接造成了中国私家产业会集于存款和银行理财、房地产等少数标的,存在着巨大的缩水风险。 ) ^7 \# p: u. C: G: `% L, r

未来十年应该怎样投资? % x% @# t0 o1 ^( C q; F9 ?5 b

如今,中国市场收益和风险更加匹配,高收益低风险的单一资产难寻,得到高投资收益不可制止的须要负担相应风险。 ) _* \, l' C9 Z/ C: V8 h

投资者的收益紧张来自三个方面:一是通过有效分散化负担类似风险的环境下得到更高的组合收益;二是获取择时收益;三是通过主动管理获取单一资产的超额收益。

7 _9 B6 Y% r' B6 X* a/ i$ _7 x% A" B! @. S& j' @3 `* E) f

: O* F, H( s( y; H) I6 ~. d% G : O* F, H( s( y; H) I6 ~. d% G

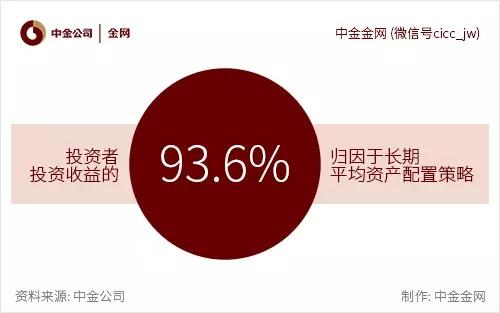

! ~# R: B( A* i1 F+ u# `美国学者Brinson等人于1986年发表在《金融分析家杂志》上的“组合绩效的决定”是资产设置范畴的经典文献,该研究表明,投资收益的93.6%归因于长期匀称资产设置战略,而详细投资于哪只股票或产物、投资的时点选择等因素对回报影响较小。 . Q9 W2 V! u* @1 x4 ~: ?9 V

未来十年应该投资什么? 4 ^: Z# F3 {4 U3 a1 [* y+ X) j

既然云云,未来十年应该怎样投资,当下又应该怎样举行资产设置呢?

. n+ j% F& x1 K I中金公司产业研究部先后推出的两份陈诉——《2016年私家资产设置战略:穿越迷雾、理性设置 》和《2016年资产设置战术战略:防御为主、伺机出击》,正是针对这些标题标。

9 b6 k+ Y( r+ n2 t X3 F- G此中,战略设置着眼中长期策,依赖公道分散化投资,资助者在不停送预收益的环境降落低风险水平,在负担类似颠簸风险的条件下获取更高收益;战术设置则着眼于当下,连合对经济周期的判定,在战略设置的根本上举行小幅调解,资助投资者得到更高回报。 ( G# m) O- T9 P) p' M# {4 I# l, U

9 K( N" M& e1 t. R! `

- K* A" j0 X7 B6 M6 y - K* A" j0 X7 B6 M6 y

8 L- d, l/ J3 Y1 K$ v. n1 l& ?

战略陈诉初次较为体系的先容了战略资产设置体系,分析大类资产超过周期的回报和风险特性、并基于中长期投资视角和底层量化模子睁开组合构建、回溯查验和情形分析,为差别风险遭受范例的投资者提供大类资产长期战略设置的比重修议,资助投资者实现资产长期保值增值的公道目标。

* i) s2 w% N, { Z0 f

$ s7 V6 Y. `+ M " O6 f* p: Q/ R' X* u8 u " O6 f* p: Q/ R' X* u8 u

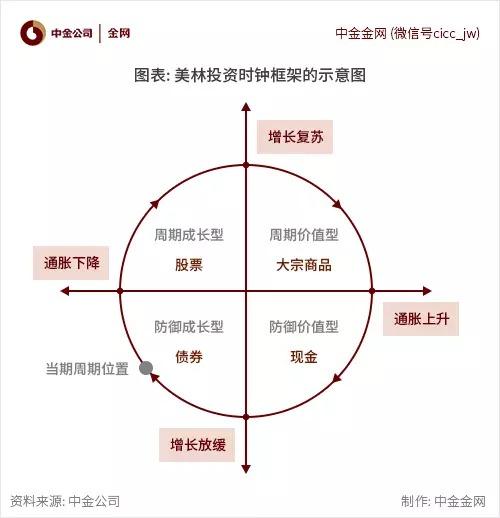

2 ~: t. k: W8 H1 J& `战术陈诉则以美林投资时钟为理论框架,经济阑珊期通常是由高配债券徐徐转向高配股票的时期,其临界时点取决于经济复苏的信号何时出现。陈诉以为,我国供给侧改革刚刚启动,短期起首会带来“阵痛”,未来结构调解过程漫长,刺激政策会阶段性出现,但并不能真正动员经济复苏,对经济转型的时间点不能过于乐观。 ) T1 B5 k& K! ]9 ]

因此,陈诉发起,由高配债券转向高配股票的临界点还未到来,2016年发起防御为主,伺机出击,大类资产设置团体发起高配现金、利率债、另类和外洋绝对收益对冲基金、低配股票。

2 q R: Y2 R2 i

4 K- G8 p- ~# P; t 4 z1 \- Z( g+ i% U# R2 m 4 z1 \- Z( g+ i% U# R2 m

4 r$ m' k( v8 I3 R

& t- R: b" @+ a/ C6 E, k

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:04:39

发表于 2019-6-13 20:04:39