泉源:小白读财经$ f* ^& Q) |. z1 }' M7 }

7 I, }& }. j V小白近段时间看了许多关于社保的文章,发现了一个奇怪的征象,居然非常多人在讨论交了15年社保后要不要继承缴纳!乃至,有人讨论可不可以不交!* y) q. {4 b3 i# u

$ s/ ^% W* {) ?

" B* P# Y/ l5 c' l. g

在惊讶和震动的同时,小白想探一下缘由,看看是否公道。+ r9 E/ f& S* B! a" @

) F4 R. I7 b' A* G5 x$ F5 C' ?

起首,对于不想交社保的人,小白估计多是没有明确社保本质,此中以“文化水平稍低”的农民工中居多。小白以为只要他们身边有人“晓之以理”,他们定会明确。

" z9 ]! y$ H' F8 x5 V1 T) h然而,对于那些想”缴15年社保就不想交“的“理财人士”,小白想说服他们就比力棘手了。固然“五险一金”的缴交是逼迫举动,且停交一段时间后会造成”医疗保险“不能使用,但照旧不能消除他们不交或是少交的“激动”。 A7 W* V8 W- q9 x& Z* C

% C: r. P8 X, K4 W# c; D

在多方权衡和妥协后,末了他们搞出了个“社保就交15年”的理论。

( _0 [2 D, s4 ]4 L

# W; n" y8 T3 e7 O1" p R5 L. `, d1 Y

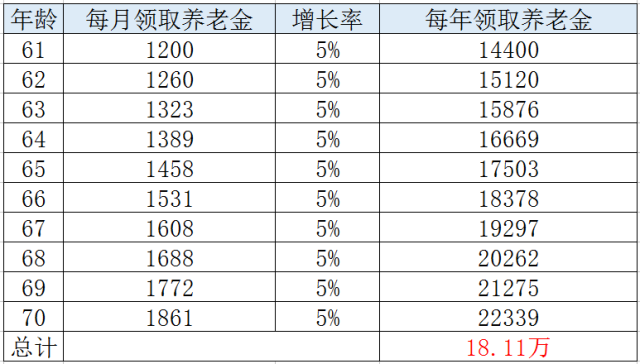

小白在早前的文章《爸妈没社保,要不要帮他们一次性补缴15年社保?》中已将养老金给各人算得明确了。

$ e& ?" d, g; n% |4 {# @

) Q* H3 l3 C. H3 Z# ]0 q一次耗费十几万给爸妈补缴15年社保好坏常划算的。何况,这只思量到养老金第一年为1200元/月,增长幅度为5%的情况。

- J$ M1 b# J- `5 o, n! x实际上,如今每年养老金的增长幅度非常大,退休金基数也高。本年,小白爸妈的养老金就达1900元/月,比客岁增长了100多元。固然咯。各个地域经济水平不一样,养老金水平也不一样。

# U4 X X# _2 g% {养老金补交都这么划算,正常缴纳就更加划算了,最少你不消交罚金。而且,我们工作的时间多交钱,退休的时间就能多拿“退休金”6 ?# a8 i7 X2 K0 T$ H! S

2, T. z+ ?1 c5 w

是不是以为小白算的挺好,多交养老金划算呢?

) G- @5 k" B( o ?, k4 K$ Q8 B反对派没那么简单!

$ b" }& o2 C) h, v对此,他们祭出了“生齿红利阑珊”这一杀器。

l; Q( M& d" T) C, _, P* t

" {; Y# d {6 F$ M7 b ' g: {2 i- f4 _5 Q- e2 [) Y; a* x ' g: {2 i- f4 _5 Q- e2 [) Y; a* x

我国生齿的高峰出如今(20-24岁,占全部生齿比例9.56%)和(40-45岁,占全部生齿比例9.36%)这两个年岁段,而他们如今还都在工作年岁。* U! B! {* f: x* H, M

(25岁-60岁,生齿占比53.02%)养着(60岁以上,生齿占比13.33%)照旧比力轻松的,3.9个上班族养1个退休职员。

8 Q1 o1 G5 b9 E. x% F2 @+ H, z. f% |; c4 H6 d* _

然而,新生代(0-4岁,生齿占比5.67%)数量太少,纵然思量到延长退休政策,2个上班族养1个退休职员险些是比力好的情况了。- r- m: P% d* G* b- H/ z. l

这种情况在日本,欧洲和美国等发达国家经济体已经非常显着,而且未来会更加艰巨,我国也不会例外。

5 n- F- z% `: Z究竟上,我国另有“公务员养老”题目。对此,国家已经开始了公务员养老改革,并设置了过分期。至于其他遗留题目都是在”生齿红利“衰减的情况下,变得非常显着和告急。4 o8 ?4 V/ w# K& r

3$ E, d( \5 i; L; e5 T8 R; H

各人看到了“养老”的艰巨后,愈发焦虑,各种“理财需求”开始增长。

$ y# |! l% u6 M' M5 a( B: C: q部分投资者看到本身的投资业绩后,以为与其把钱放在“五险一金”上,不如本身投资理财,然后自行养老。

0 G. w: x3 h) l' p# E3 ]$ `2 M# ?# w$ k/ J- P6 E2 j9 E% H5 @ ?

大概这就是那些想”交了15年社保就不想交“的“理财人士”潜藏的想法。# Q( E/ O: z0 T3 i' r

小白不能否认“理财人士”中有高水平投资者,但是这绝非“理财小白”可以大概触及。乃至,我们许多人的投资收益还比不上“社保基金”。

; `0 L3 I$ M" H' Q4 @怎么回事?

/ S- e/ l4 S9 ?, L% o1 L# _0 V/ t. b/ b) S& R

近来,小白看了一下《天下社会保障基金理事会基金年度陈诉(2015年度)》(2016年度陈诉还没出来)。

2 ~# O/ V$ a o+ A1 F; _究竟上,天下社会保障基金是我国为应对以后生齿老龄化高峰期的社会保障需求专门设立的正部级奇迹单元。小白必须分析一下,这和我们每个月缴的“社保”有区别。" p8 g! G# G: z! [7 h$ S* }

但是,实质上它就是为了应对老龄化设立的。+ j; P7 Q/ K: L6 K6 J

7 m/ ?, R7 J5 p$ j1 }, D数据:: ]$ z# t# z; w% z6 a) `" Q

1、2015年末,基金资产总额19138.21亿元。2、境内投资资产18,003.31亿元,占基金资产总额的94.07%;境外投资资产1,134.90亿元,占基金资产总额的5.93%。3、2015年,基金权益投资收益额2,294.61亿元,投资收益率15.19%。4、基金自2000年建立以来的年均投资收益率8.82%,累计投资收益额7,907.81亿元。

, L2 W1 c2 K# N2 H4 w我们可以看到“社保”基金的力气非常雄厚,1.91万亿的资产规模,而且从2000年-2015年的年均收益率是8.82%,还开展了外洋投资。2 U; f, p: M, k! g6 }

- \3 i, ?$ O5 ^# r& X# C0 Z* J5 D

更告急的是“社保”基金并不古板,它还在2015年6月入股了蚂蚁小微金融服务团体,持有5%的股权,接入新兴的互联网公司。; W/ _1 P" `4 L+ K

各位“理财小白”可以对比一下本身的一连15年的年化投资收益率,本身能否到达“社保”基金的水平。 t: o0 ~2 k; s! [1 ?

一样平常而言,“小资金”容易得到高收益。但是,我们多数“理财小白”究竟上跑不赢“社保”基金的“大资金”。! h1 w5 c1 H* E* W5 _( Q5 o. D G- D

7 _+ l2 `6 w3 X5 B ]& s9 A) L40 e8 s+ G7 }* ~0 [. T

因此,小白照旧发起各位“理财小白”先认真缴纳“五险一金”。" P, c4 s$ ?8 b1 e8 G3 V5 g% G% M

2 E* o& O1 b7 J5 H: V

市面上售卖的多数理财产物收益率都难达“社保”基金的水平,而高收益产物安全性又远不及“社保”基金。

4 g& [0 d; ]' S6 [; o" t小白费这么多“口舌”是为了让各人知道,就算“社保”是一款理财产物,它的收益性和安全性综合评分已属非常高的水平,远非平常理财产物可比。智慧的“理财小白”有什么来由不优先拿下呢!5 c" q% o6 u3 ^$ E% J

“缴15年社保就不想交”的想法就先留给“投资高手”吧! |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:08:09

发表于 2019-6-13 20:08:09