|

9月14日外媒报道称,中国三大政策性银行手里已经积攒了至少2万亿元人民币(近3000亿美元)的新资源用于发放贷款,本年以来通过发行债券并从央行获取低息信贷,已经总计筹集了3.4万亿元人民币。 - G" g1 A! J6 K

+ b1 Y" ~- t% J8 z7 f+ D. L7 \

2 E6 h4 O' K# G: D1 y( L* U; b" j

对此,光大固收批评称,政策性银行短期内再次大幅增补的概率非常有限,仍须要论证。

# b+ d ]) J5 Z3 m/ R( o

2 W. H4 @" J9 G( w2 Q

0 w! |, ]4 z) z5 z

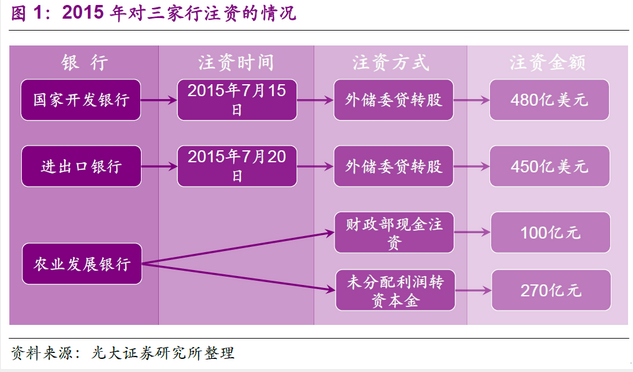

在说这次3.4万亿元的注资之前,我们不妨追念一下2015年对开行、口行、发行注资的情况: 5 [+ E0 M7 J1 N# Q2 x

3 b, b2 I4 Y. H9 i资料图 - B, G' ?3 l( l5 A$ Q: p7 a6 h1 V

对国开行和收支口银行的注资,均接纳外储委贷转股方式,通过外汇局全资的梧桐树投资平台举行,注资额度分别为480亿美元和450亿美元。

2 |+ k! C/ e4 q0 P- r对农发行的注资,财务部接纳现金注资与未分配利润转资源金的情势举行。停止2015年末,财务部现金注资100亿元,并将270亿元未分配利润转为资源金,因此农发行实收资源较2014年末增长370亿元。

" c; I' o' v1 z0 Q' e3 Z1 s" w8 J: n; M! T+ N' l# p/ F

6 i( |9 g1 U; M2 p* [% |对政策性银行增补资源金并非“通例动作”,2015年刚刚增补过资源金,因此短期内再次大幅增补的概率非常有限。何况,三家行《改革实行总体方案》获批(这但是大变乱)时只增补了0.95万亿元,本次却“无端”增补3.4万亿元,很难说得通。 , g: b0 P# G+ t2 E) M

0 E$ l% _ ?+ ]9 v( f4 {7 d

7 m, J5 l5 G% _: W' i信贷扩张的三个束缚

1 @/ a3 m$ b( P$ s9 W+ {* j* F3 {8 o' n

与商业银行差异,三家政策性银行的信贷规模受到人民银行的指令性管理,因此三家行的信贷扩张通常被以下三个因素影响: 4 R7 v- a) h. I: v5 |) k, ^

, Q3 o) o* e) S; \/ Q% [% n N

$ O+ J# j d5 V( M9 [ Y

1.人行核批的信贷额度; 1 y8 Y0 s' m: D8 M0 I6 Q

# F& E; x6 D4 f f% B

2 \' r) \/ p! F! |4 O: \/ c2 \

2.优质项目资源;

" s6 |/ [: T0 R: D) z6 J- S2 }1 Y" g

k' w1 Y* w- O6 P

' P7 R8 ?% t3 H9 v3 R" J6 M4 ?4 j

3.资源富足率。 @! B, Y) _) d" _( S3 t+ z; K: O

9 n4 v j1 {/ n- H0 S# \/ r' ?1 s

: Z3 } D( d6 R L总体来看,在2015年注资后,资源富足率并不是束缚三家银行举行信贷扩张的紧张因素(着实2015年前也并不怎么紧张),因此举行新一轮注资并没有什么急迫性。

! M2 K) n$ P; l1 v0 {, z3 w& ]# c4 M2 }. V2 \6 u

资料图

$ _+ ~: B2 l+ ~! J" b3 {6 P1 q8 S三家银行具有自身的特点,因此受到以上三个因素影响的程度差异。此中,农发行当前的信贷扩张紧张受到额度的制约,口行的信贷增长也在较大程度上受到额度的影响。(本年地方当局债务置换后,开行被置换掉不少贷款,因此信贷额度较为富足。)

" ~1 ^) R2 r& ^" ^2 x9 f5 O% }# E" B) [

# n7 E5 s6 J% ?: q3 m

加大信贷支持力度

2 j; y0 w5 D; K2 [9 c N4 h8 m+ b$ n& _; q* G3 V' Y

9月5日召开的国务院常务集会上,李总理提到“鼓励开辟性、政策性银行加大信贷支持力度”。

3 @! t# I$ c9 A }* G Q6 U" ]

! u- M8 ]: D+ \: M+ z( l+ | R

% E4 }5 B% l: e

根据上文的分析,如果要“加强信贷支持力度”,就须要改善上述三个束缚条件。此中,“优质项目”的供给并不是货币政策可以管理的,“资源富足率”掖掖仪次要因素。因此,破题的渴望落在了增长“信贷额度”上。 G) ]- o- N" B$ s

; L% u2 [4 \0 M3 e5 \1 {, k

8 g' D! L' } J/ W

好像,信贷额度的题目非常好管理,无非是三家行打个签报,然后人行再批复一下就好。但是,信贷额度的增长会打乱人民银行的货币政策安排,并带来一系列的杂乱。该不应核增额度,紧张看当前的额度是不是给得过低。

# e) p0 L0 O! s, ]8 U! C+ a/ F3 F$ }( y

; d$ [6 A! T8 o% _* s% j- u$ E3 l

究竟上,如今政策性银行的信贷投放已经高出了四大行。从年度数据看,2015年,四大行贷款余额增速为13.3%,与2014年的11.4%根本持平。与此相比,农发行的信贷扩张速率显着加速,由2014年的13.1%快速进步至2015年的21.5%。

# s8 G+ m) J7 {1 t0 {6 G# R$ O% z. c, D b+ k

6 X4 ?4 n5 H" `, f' s从本年的季度数据上看也是云云。农发行一季度信贷增量较客岁同期增长47.3%,口活动22.3%。固然开行受到地方当局债务置换因素的拖累,但也高出了中行、工行和农行。在当前信贷增速云云高的根本上,是否还要“政策性银行加大信贷支持力度”,这个题目大概仍须要论证。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 22:30:31

发表于 2019-6-13 22:30:31