随着利率市场化改革的深入,创建存款保险制度的呼声越来越大。存款保险有利于银行的妥当策划、防止出现挤兑风险,还可以掩护小储户的优点。9 z0 K! J! K( R/ K6 _3 Y% p

2 _6 O) l8 E }/ C# T q( h6 ~不外存款保险制度大概会刺激银行更乐意“赌博”,让储户太过关心利钱而忽略安全。这把“双刃剑”能否让储户的存款真正保险?…

9 b0 D/ f+ M/ w# k F# V3 ?: [

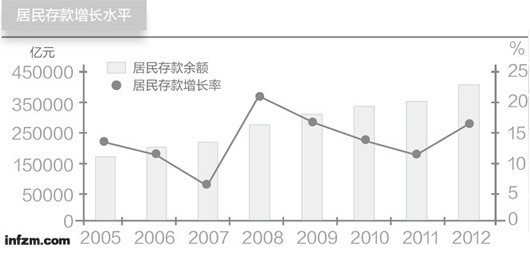

- \- V5 R( e$ P. o周小川力挺存款保险 我国住民存款余额不停上升。泉源:中国统计年鉴。曾子颖/图 我国住民存款余额不停上升。泉源:中国统计年鉴。曾子颖/图

: o, ~* U9 ?2 t6 g/ [+ }1 p' a利率市场化改革有望迎来新的突破。9月16日,央行行长周小川在《求是》刊发署名文章称,推进存款保险制度创建,为小金融机构创造与大型金融机构公平竞争的情况。

" B8 j) ^0 J4 Z7 i1 V' G' x创建银行存款保险制度被以为是利率市场化的关键一步。此前周小川也曾多次提及存款保险制度可以让民营银行等小金融机构与大型金融机构公平竞争。

, t3 n/ g( f5 n/ t, ? ]. V" ]& z存款保险制度是指银行等存款类金融机构按照规定尺度参加存款保险和缴纳保费,当某金融机构倒闭停业时,由存款保险机构按规定的尺度及时向存款人予以赔付并依法到场或构造整理。

' V# W: I) `" h, R1 x# N7 `/ x1933年美国大冷落引发的银行危急,让美国建起了天下上首个天下性存款保险机构——美国联邦存款保险公司(Federal Deposit Insurance Corporation),今后随着环球金融危急频发,存款保险制度开始在环球范围内创建推广。制止2012年,环球已经有高出110个国家或地域创建了存款保险制度,但当局主导的中国银行体系至今并没有创建明确的存款保险制度。

. c* o* W h: A& J, x* q; l: h自1998年至2003年以来,中国有三百多家金融机构关闭停业,兑付自然人的债务高出1700亿元。从已往所发生的各种金融机构停业案中当局的处理处罚方法来看,实行的险些全额赔付的“隐性”的存款保险。3 h- M% }; K+ G6 [

由于这种当局信誉的包管以及对利率的控制,导致影子银行规模霸道发展,这些影子银行产物的收益率高于存款,但风险也更高,影子银行也成为中国金融体系中最大的风险因素之一。

3 [ c9 A: _8 h8 c6 e随着中国利率市场化改革历程的不停深入,银行的竞争将愈发猛烈,这一方面会压缩银行利润还会导致其停业风险上升,但正式的存款保险制度将明确哪些产物会受到当局掩护,因此存款保险制度被视为利率市场化的一个须要条件。: ^: c$ V& Z3 L( D1 B0 B3 ?" M# y$ G4 K

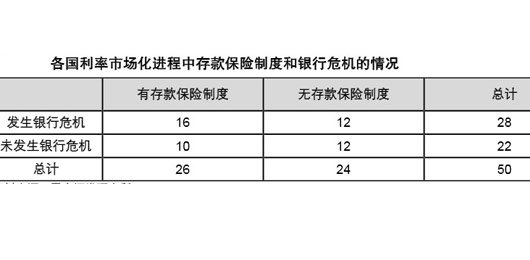

存款保险的双刃剑作用 存款保险制度更容易导致银行危急。数据泉源:安全证券。 3 F4 j$ E, N% O0 `/ _# [ 存款保险制度更容易导致银行危急。数据泉源:安全证券。 3 F4 j$ E, N% O0 `/ _# [

由于当局隐性包管的存在,使得外界广泛以为中国当局大概会脱手资助任何一家面临金融危急的银行——既掩护存款人,又掩护就要倒闭的银行。6 F7 H3 n% Y( |/ R7 S5 y

中国央行早已意识到这一标题,并在6月发表的《2013年中国金融稳固陈诉》中指出,称国家究竟上为存款人提供隐性包管,在肯定水平上弱化了市场束缚,助长了道德风险。

s/ e1 U( {. k2 o而这此中中小储户显着是弱势一方,由于存在信息不对称,小储户获取信息和监视银行的资本较高。此前,中原银行、光大银行均出现过理产业物到期未能兑付情况,投资者终极通过近乎“一哭二闹三吊颈”的方式拿回本金,但无法得到约定的利钱。银行方面只一句“前员工”就把全部责任推掉。! b- k7 P. L0 b( s* o4 \

羁系机构和银行业管理人士都曾对利率市场化体现过担心,他们担心银行利润会因此而受到腐蚀,一些规模较小、气力较差的金融机构会受到威胁。存款保险操持可在银行停业的情况下掩护客户的优点。

7 t% \1 D3 @: p9 G因此支持者以为,存款保险有利于银行的妥当策划、防止出现挤兑风波;第二,存款保险制度可以掩护小储户的优点。

+ _- n6 d8 G b9 J# z从恒久来看,存款保险制度无疑有利于银行业的规范和发展,但由于其制度自己要求银行在短期内缴纳一笔额外的存款保险金,这大概给现在存款压力已经较大的银行带来更大的财政压力,同时一些金融机构也将面临资源富足率不敷的标题。" Q) a0 ]/ F7 D. e/ _8 ~1 a

掩护中小储户优点固然非常告急,但质疑者以为,假如发生体系性风险,倾巢之下,安有完卵?3 n# y( p" }, p @9 K$ }8 F; J2 [

他们以为,存款保险制度导致的道德风险以及保险机制的“羁系宽容”,一方面使存款人对银行策划状态的关注度降落;另一方面临到场存款保险的银行提供了太过冒险鼓励,从而使得银行在缺乏有力羁系的条件下,从事超出自身本领范围的高风险运动,进而导致危急的发生。 - D, l+ u' G: w" n# F

怎样让存款真正保险? 国有大型银行的把持职位显着。泉源:银监会。曾子颖/图 7 j. Z* U. Z$ C0 L" P2 O, O; A 国有大型银行的把持职位显着。泉源:银监会。曾子颖/图 7 j. Z* U. Z$ C0 L" P2 O, O; A

现在正值金融危急发作五周年之际,回首以往银行危急之前,各国的商业银行根本都出现了太过信贷、举行高风险投资等特点。. r8 L( u z' E2 _7 g

存款保险制度的存在,为银行的这些举动提供了肯定水平的支持:银行无需过多思量来自存款方面的活动性需求,也险些不会受到来自储户方面的监视,因而将大量的资金用于投放谋利性的贷款和从事高风险投资之中,以获取高额的回报。( K9 L/ x0 u. P! I2 D( L+ O! A) Y8 g

而一旦经济阑珊或较大颠簸,这些高风险行业出现标题,银行则必须遭受随之而来的不良贷款增多和资产贬值,进而陷入危急。

( H" n6 P) K6 l2 Z$ H' X中国创建存款保险制度需连合我国现实国情探究制度创建的详细方式。怎样克制存款保险制度与利率市场化共同作用而产生的负面影响,有效发挥其维护金融稳固的作用,是我国在下一步利率市场化改革之前须要办理的标题。- \" C& q+ U$ n, [" z& y A, z

特殊是在创建存款保险制度的同时,银行业还须要更多制度上的创建和美满。9 K3 d7 R! y5 I: ?4 _

美满的羁系和停业清偿制度是防止银行风险的肯定要求,而有效的羁系、及时的停业整理和符合的清偿规则同样可以掩护小储户的优点。在1998年海南发展银行停业清偿的过程中,住民储备就得到了全额兑付。5 [, e4 L; P) d- V4 f1 I9 t3 g

更为告急的是,只有在充实竞争的情况下,银行才华有效率地运行,竞争可以或许使银行在掩护储户和投资收益之间找到最优均衡。而假如在没有完全市场化支持的情况下,仅靠当局支持的存款保险制度,只能弱化银行的竞争力,挤兑的风险也不能完全消除。+ ^7 h. H5 ?/ ?( C. ?

% X2 }9 ^8 P$ d7 o) A( e0 T* u$ \

存款保险制度就像是一把双刃剑,操控恰当,各方可以受益;但只有具备完备的安全防备步调,才华防止它失控。而一旦失控,其造成的危害将会行程金融危急。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:02:40

发表于 2019-6-14 00:02:40