择要1.央行简直大概由于股市下跌和外汇储备大幅降落而降准对冲,但mlf到期不续作,反映钱币政策的态度正在出现玄妙的变革。2.汇率贬值,宽钱币无法通报到宽光荣,金融机构资产荒,背后对应的都是实体长期资源回报率下滑。钱币宽松有助于金融机构融资和扩杠杆,但无助于实体改善。近期央行将金融机构杠杆等纳入宏观审慎评估(MPA),也表现了肯定的审慎态度。

! d* a" y, e/ H" S3.钱币政策自动放松的条件在于改革历程加快,实体回报率上升,从而改变资金脱实向虚的局面。当前,央行自动举行钱币政策宽松的意愿很弱。4.债券战略:资金资源偏高,债市还是牛市,但利率降落未必很快,未来大概出现颠簸,利率快速的降落还必要更多的信号和催化剂。

. v& x e, S# n

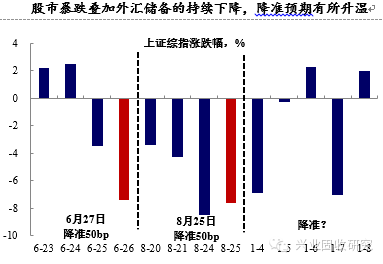

& Z4 N1 W$ Y+ `市场短期颠簸的核心缘故起因是汇率和资金。已往两周,利率市场履历了不大不小的颠簸,10年国开的估值在上行10个BP之后再次回到前期低点附近,核心抵牾大抵是汇率和资金利率。之前利率的上行与:1)MLF到期,但央行并没有续作,央行放松力度低于预期;2)汇率贬值对运动性预期形成打击等因素有关。而利率下行则与:1)市场上钱仍旧非常多,设置需求茂盛,一级市场的招标并没有受到汇率贬值的影响,投资者对市场信心加强;2)股市大幅下跌与外汇储备大规模降落,再次推高了降准预期等有关。但思量到收益率已经靠近前期低点,接下来市场的核心抵牾仍旧是资金面,而央行的钱币政策态度就变得非常告急,在这里我们实验做一个总结,供投资者参考。

8 ^& {2 E h5 P! Z) e) o8 J 但钱币政策态度有玄妙的变革? 但钱币政策态度有玄妙的变革?之前MLF到期,央行并没有续作,而周二央行只举行了1300亿逆回购举行对冲,在规模上没有完全匹配,再思量到逆回购的限期比MLF更短,钱币政策的态度好像已经有了玄妙的变革,即比市场预期显得要更为中性。为什么会如许呢? # B/ Z9 d# o8 c: J5 w

束缚是汇率吗?在节奏上,汇率简直大概有肯定的影响,但从逻辑上来说,资金之以是流出国内,相比利率程度,大概更担心的是国内经济根本面的下滑和资产代价的不确定性,这也意味着央行自动将利率保持在高位,无助于管理汇率的贬值压力,由于利率偏高大概会加大经济和其他金融市场的调解压力,反而会抬升远期的资金流出压力。从这个角度来看,担心汇率贬值大概不是央行钱币政策态度更中性的唯一缘故起因。

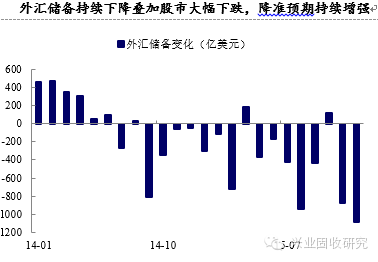

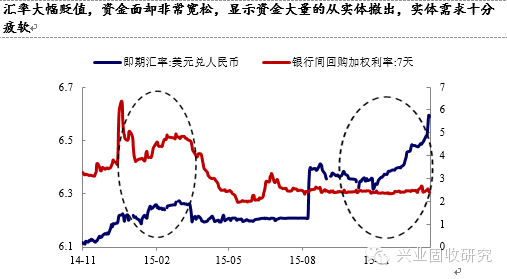

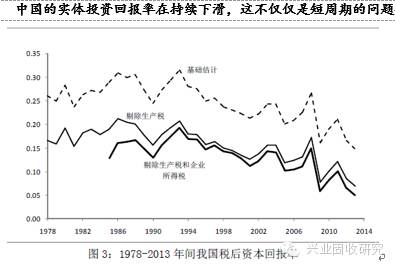

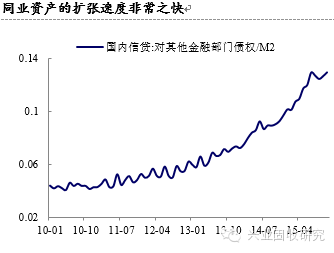

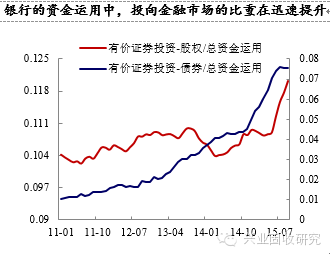

w$ d6 N) d- j3 h, A资金大幅流出,资金面却非常宽松得令人蹊跷。更关键的缘故起因是什么呢?我们先来看看当下的资金面。实质上,只管人民币贬值,资金大幅流出,但当下的资金面仍旧非常的宽松,金融机构广泛感觉到钱多,同样的情况也发生在8.11贬值以后,只管3季度超储率仅有1.9%,但资金面团体来看并不紧。这与2014年底到2015年初的情形是完全差异的,当时人民币出现贬值,资金流出,但资金利率非常的告急。同样是人民币贬值和资源流出,资金利率的走势却完全差异,这阐明本年下半年以来,实体经济的融资需求出现了非常大的降落。  实体长期回报率在连续下滑。 实体长期回报率在连续下滑。从正常的逻辑来说,实体经济下滑时,钱币政策应该要更为宽松才是,但假如回顾已往两年的情况,宽钱币不绝都没有传导到宽光荣,这与实体经济缺乏加杠杆的个体有关。之以是出现如许的情况,关键的缘故起因无疑是资源回报率的降落和企业红利预期的连续恶化,而这恐怕不但仅是短期的周期性题目,背后的缘故起因,有许多文献研究过,在此我们也不必睁开细说。  实体凋敝,金融机构还在到处找资产,扩规模。 实体凋敝,金融机构还在到处找资产,扩规模。与此同时,资产荒成为路人皆知的金融名词,一方面金融机构的负债资源居高不下,但在实体经济下滑,而金融机构缺乏光荣订价本领的配景下,金融机构可以设置的安全的资产越来越少,而且收益率在连续降落。另一方面,只管实体经济凋敝,但金融机构融资加杠杆,追逐资源利得的举动仍旧风起云涌。以是金融投资的热情和实体经济阑珊形成了非常显着的对比。  ! V9 }, v& R2 P5 C* M: t( j ! V9 }, v& R2 P5 C* M: t( j

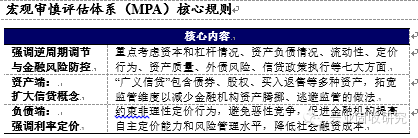

央行周期性的放松无助于改变实体的结构性题目,宏观审慎羁系值得注意。 央行周期性的放松无助于改变实体的结构性题目,宏观审慎羁系值得注意。在金融机构加杠杆获取收益,而实体经济回报率不停下滑的配景下,钱币政策宽松不但难以传导到实体,反而会成为金融机构使用运动性宽松加杠杆的催化剂。从这个角度来看,央行在近期提出MPA羁系规则,出于宏观审慎的思量,将金融投资纳入广义信贷的范围,包罗其他准则,好像表现央行对金融机构的投融资举动非常的审慎。  核心的出路是改革和进步资源回报率,钱币政策的放松空间才会真正打开。 核心的出路是改革和进步资源回报率,钱币政策的放松空间才会真正打开。末了,总结一下:1)当前经济的核心题目是实体经济投资回报率的降落,而钱币政策无法有用改变这一近况;2)汇率贬值恰好是对国内经济的长期远景较为悲观,回报率低下的反映;3)在缺乏光荣订价本领和金融机构寻求规模与红利激动仍旧非常强劲的推动下,金融机构连续面对了“资产荒”的逆境,钱币政策放松的负面结果是推动金融机构连续的加杠杆去获取资源利得以满意高预期收益,而这与央行宏观审慎的羁系框架有所辩说。从这个角度来看,通过结构性的改革,提拔实体经济的回报率预期,将资金更多的引入实体经济,才是管理当下汇率贬值、资产荒、运动性陷阱等题目的关键,也才气真正低落中国经济的体系性风险,而只有当这个出现时,钱币政策放松的空间才有大概真正开释。当下当局提出的供给侧改革,看起来符合这个方向,但真正付诸实行,却会有非常大的不确定性,终极的历程和节奏怎样,让我们试目以待,年内大概率会有比力清晰的答案。

+ C9 ~: a3 s _4 c6 i& s' r% j, G" j# k( w0 J

对市场而言,在债券收益率和资金利率的利差越来越小之后,假如央行没有大幅放松钱币政策,利率连续降落的空间是有限的,利率债更多的是慢牛的格局,方向上仍旧值得看好,但颠簸也会放大。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:47:56

发表于 2019-6-14 00:47:56