|

核心观点:

1 L; _* y/ u/ M" E r0 q$ m, y 1、随着近期金融羁系政策频出,银行间货币市场利率大幅颠簸且不停抬升。金融去杠杆(而不是经济根本面)成为了当前宏观经济及金融市场的核心。在经济内生增长动能渐渐趋弱的配景下,高企的货币市场利率是否并能多大程度推升实体经济的融资源钱,各界观点莫衷一是。 ( ?# q% u* s- `

2、研究发现,在金融去杠杆的形势下,货币市场利率正动员着实体经济融资源钱的抬升。此中,货币市场利率向债券市场传导较为通畅,实体经济的债券融资源钱随之高企;货币市场利率向信贷市场的传导只管存在时滞但效果也在表现,信贷市场的融资源钱渐渐上升。 7 T0 K3 H. s- w$ A! `

3、强化金融羁系及去杠杆的初志是防范金融风险并促进资金脱虚向实,但节奏把握欠好反而大概会加剧实体融资困难。现在宏观经济已出现阶段性见顶迹象,前期市场恐慌感情正促使羁系和谐呼声增强。预测将来,金融羁系与货币政策或会更注意平衡,但短期内羁系压力难以完全开释,将来一段时间内货币市场仍将维持紧平衡,市场利率进一步大幅上涨空间有限。 1 o% b& e. ?; O

正文:

& k7 m$ j# t* I' ?: {' h/ f# a9 N7 t5 \ 随着近期金融羁系政策频出,我国银行间货币市场利率大幅颠簸且不停抬升。与此同时,由于市场利率中枢上移,近期越来越多的企业已推迟或取消发债,债券融资规模大幅萎缩。金融去杠杆(而不是经济根本面)成为了当前宏观经济及资源市场的核心题目,各界观点莫衷一是。在经济内生增长动能渐渐趋弱的配景下,高企的货币市场利率是否并能多大程度推升实体经济的融资源钱,这直接关系到脱虚向实的政策初志能否实现以及将来实体经济动能的强弱。 ! I+ @6 g7 `0 }5 |! l( y! `7 U" @; p+ W

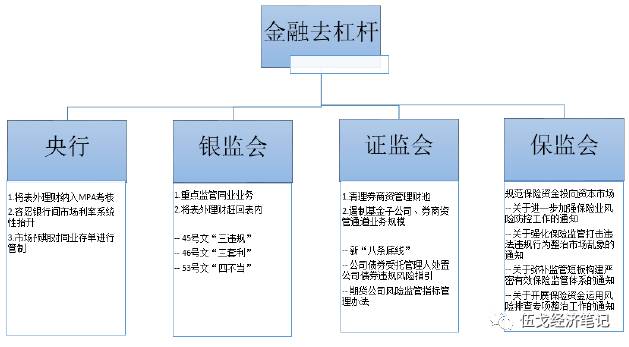

一、金融羁系政策频出后货币市场利率显着抬升

' i% f- ~* n+ ] 客岁四序度尤其是本年以来,中心将防控金融风险、引导资金脱虚向实摆在更加突出的位置。在如许的主基调下,“一行三会”相继高频出台羁系政策。比方,银监会麋集出台了一系列如“三违背”、“四不当”、“三套利”等文件,重点羁系同业业务,意在将表外理财赶回表内,倒逼银行去杠杆。证监会则重要清算券商资管理财池,限定杠杆率,遏制基金子公司和券商资管通道业务规模等。保监会重要规范保险资金投向资源市场等。与此同时,继央行将表外理财纳入MPA稽核之后,作为央行“锚”的DR007自年初以来中枢不停走高,已上涨约90BP,也表明确央行的有关态度和刻意。

/ S( n0 ?! R6 d, \1 k2 g* ], r 图1:“一行三会”麋集出台羁系步伐

( y4 x1 @% n. O$ o" ?% I: A, P/ B; a

资料泉源:华融证券整理 ( ^: A/ d! J6 Z

当前的各种金融去杠杆政策和步伐,目的是为了防范体系性金融风险,但客观上却推高了货币市场利率:一方面,羁系强化使得金融机构间的名誉扩张速率大幅减缓,从而推高货币市场利率;另一方面,市场对将来羁系政策的不确定性布满担心,容易引发市场灰心预期,从而进一步导致市场利率抬升(比方央行对同业存单的态度、银监会在自查摸底完成之后是否会发布更严厉的羁系步伐等)。 8 ?& b/ ~6 T: u0 c9 q) y; J

图2:近期货币市场利率显着抬升(%) 3 o: A) r" ]3 ~, L7 b7 V

! W7 ]' `1 }6 J5 f5 K4 P( ` 资料泉源:Wind,华融证券整理 $ d2 l4 ?( |: X; S9 S

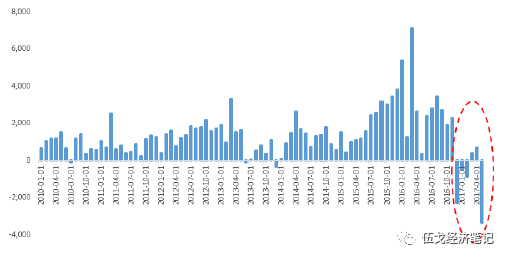

值得一提的是,由于市场利率中枢不停上移,近期越来越多的企业已经推迟发债操持大概取消发债。从企业发债数据来看,2017年4月,债券取消发行的数目到达了147只,远远高于3月的88只和2月的31只。2016年12月之后一连三个月债券净融资额均为负,本年4月份又有快要1000亿规模的债券取消或推迟发行。2017年5月上半月,企业净融资额约为-3300亿元,较4月大幅缩减3500亿元。 6 |: @. Z6 L$ K# j7 a# b

图3:羁系增强后取消或推迟发债只数大幅增长(单位:只)

% C8 N6 C! m4 ?3 g5 u2 N$ ^1 i8 u3 W5 n" T

资料泉源:Wind,华融证券整理

. X3 r" Y, z/ }5 E 图4:名誉债净融资额近期大幅萎缩(单位:亿元) 2 S- X, W. q0 \ i$ R

$ n$ j y8 W; \6 g* J

资料泉源:Wind,华融证券整理

( F2 k: {" s: m" c6 r9 a 二、货币市场利率抬升引发债券市场融资源钱飙升 7 u6 ]4 T& D3 q4 O. S4 }3 B

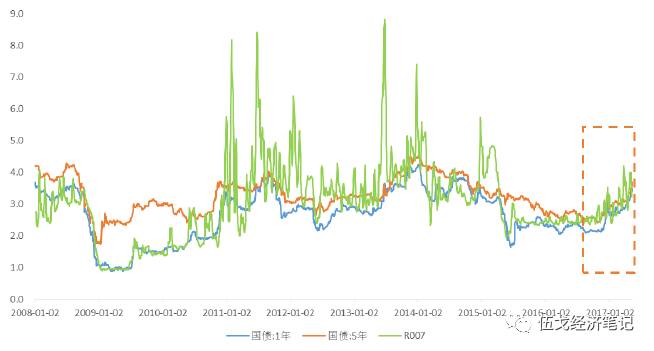

从汗青来看,货币市场利率向债券市场传导总体比力通畅,两者走势团体比力划一。随着利率市场化的发展,比年来黑白期利率之间干系性越来越高。客岁四序度R007均值较三季度上升32BP,1年期和5年期国债分别上升10BP和15BP,1年期和5年期单子利率分别上升55BP和31BP。本年一季度R007均匀升高29BP,1年期和5年期国债分别上升42BP和36BP,1年期和5年期单子利率分别大幅飙升63BP和74BP。4月份至今,受到羁系增强的影响,R007均值再度上升28BP,1年期和5年期国债分别上升38BP和28BP,1年期和5年期单子利率均上升38BP。可见随着货币市场利率抬升,债券市场融资源钱也相应大幅上升。

: O: k9 u' }" \# G$ H8 ]) _ 图5:货币市场利率向债券市场利率传导越来越通畅(%)

5 {) c! y( `9 C) O" p' ]. a/ ~

( E& b5 E( [) C" @& S8 o! X1 @ 资料泉源:Wind,华融证券整理 $ a( v1 X6 v9 q- Z4 t2 \! X

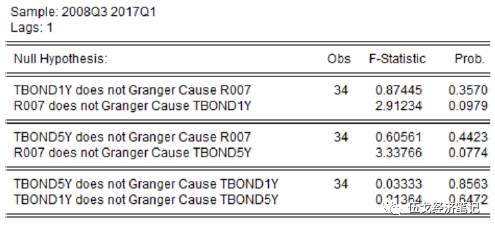

债券市场利率对于货币市场的敏感性比年来显着增强。通过对汗青数据回归表现,相对2008-2013年,2014年之后R007与债券市场利率之间的敏感性增长,R007每厘革1%,1年期和5年期国债收益率分别厘革0.53%和0.45%,1年期和5年期单子收益率分别厘革0.91%和0.75%,传导效果相比已往显着增强。别的,根据格兰杰因果查验我们也发现,货币市场利率是债券市场利率厘革的格兰杰缘故起因,可见实体经济的直接融资源钱确实受到货币市场利率的显着影响(详见附件1)。 " r9 p3 e8 K) T! U; A3 E3 ^7 L

图6:债券市场利率对货币市场利率的敏感性显着增强

6 z( Z6 }4 y! A& v* _ O X0 F9 j g" M8 Z# F9 |) R

资料泉源:Wind,华融证券整理 - ?5 @) k. S7 e& {9 }! V

注:敏感性盘算方法是将2008年至今的数据分时段举行回归,效果表现2008-2013年期间R007厘革1%,1年期和5年期国债收益率分别厘革0.47%和0.23%,1年期和5年期单子收益率分别厘革0.63%和0.27%; 2014年至今R007厘革1%,1年期和5年期国债收益率分别厘革0.53%和0.45%,1年期和5年期单子收益率分别厘革0.91%和0.75%。 6 D! R* E+ B2 E* s O T; ]# \' L& I

三、货币市场利率对信贷市场融资源钱的影响渐渐增强

" m: l: p2 d% }! N 传统意义上来说,我国货币市场与信贷市场相对割裂。已往货币市场利率重要受到央行银行间政策利率的影响,而信贷利率则重要受存贷款基准利率的影响。但比年来随着利率市场化的发展(如2013年取消了金融机构贷款利率下限,2015年放开存款利率上限),存贷款基准利率已经不如从前那么告急了。而以回购利率为代表的货币市场利率显得越来越告急,它不但直接影响债券市场利率,也对信贷市场利率产生传导作用。 " @4 ?7 k) g6 z K3 X

从传导机理来看,银行间货币市场利率同时影响着商业银行的资产负债部和金融市场部,从而对信贷市场利率产生直接和间接的压力。一方面,从商业银行的成原来看,市场利率中枢上升直接增长了其信贷投放的本钱,商业银活动了稳固息差,终极将调升贷款利率。实际上,自客岁四序度市场利率大幅上升之后,不少银行的内部FTP定价都上升了20BP-30BP,而且为了实时地应对市场资金本钱的厘革,有的银行内部FTP的定价调解频率从以往的年度渐渐改成了季度定价以致月度。另一方面,从商业银行的设置角度来看,贷款利率和市场利率会相互影响,债券利率的上行也终极会对贷款利率产生间接压力。

) X: P: [/ F" t3 z# { 图7:货币市场利率向贷款利率传导效果渐渐增强(%)

% x5 v5 s% w! \( `# u1 ~4 D# N' V) a* A

资料泉源:Wind,华融证券整理 $ {5 m& W6 R& G9 N) _" Z

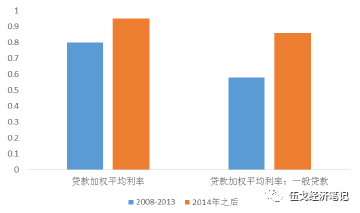

货币市场利率与贷款利率的干系性比年来也在渐渐显着。以2013年钱荒时期为例,当年货币市场利率飙升发生在2013年6月,但贷款利坦白到当年4季度才出现回升,时滞为2个季度。当时债券收益率涨幅到达150BP以上,但贷款利率仅上升了5BP。客岁四序度货币市场利率抬升约30BP,但客岁四序度一样平常贷款加权均匀利率反而较客岁三季度下跌21个BP,直到2017年一季度一样平常贷款加权均匀利率才较客岁四序度上升19BP,且幅度远小于债券市场利率。值得注意的是,相对2013年钱荒时期而言,客岁四序度至今的这轮货币市场利率向贷款利率的传导效果增强了,且时滞有所紧缩。 3 a1 n. T% s: L0 Y

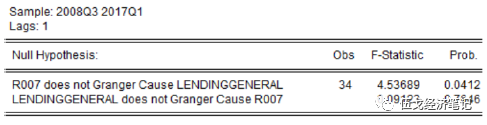

信贷市场利率对货币市场利率的敏感性渐渐增强。通过对汗青数据回归也能看出,相比2008-2013年,2014年之后贷款利率对R007的敏感性有所增长,R007每厘革1%,一样平常贷款加权均匀利率厘革0.86%,高于已往汗青时期。根据格兰杰因果查验,我们发现,货币市场利率的厘革是信贷市场利率厘革的缘故起因,实体经济的间接融资源钱确实受到货币市场利率的显着影响(详见附件2)。 ( i; D& c4 p: J& Z

图8:信贷市场利率对货币市场的敏感性渐渐增强 . _1 b7 ~8 r2 Y" I* T" K

& c( H& s( W7 g: \ B 资料泉源:Wind,华融证券整理 ; Y: O3 N' M! K% i4 J7 y% g- b, b

注:敏感性盘算方法是将2008年至今的数据分时段举行回归,效果表现2008-2013年期间R007厘革1%,人民币贷款加权均匀利率和人民币一样平常贷款加权均匀利率分别厘革0.80%和0.58%; 2014年至今R007厘革1%,人民币贷款加权均匀利率和人民币一样平常贷款加权均匀利率分别厘革0.95%和0.85%。

/ ^8 S$ D/ `; d N# B/ Y. U( l: W 注:人民币贷款加权均匀利率包罗一样平常贷款、单子和房贷的各项利率。

5 D% U% C* N, d6 S! V0 s 四、货币市场利率抬升对实体经济融资源钱的综合影响 7 N' t8 U' ^% z, o7 f

综上所述,我们看到在金融羁系趋严的情况下,货币市场利率的抬升分别对债券市场和信贷市场利率产生了较显着的传导效果。为了更全面地描绘上述影响,我们可以团结我国直接与间接融资的比重,构造一个实体经济综合融资源钱指标[1]。

: E9 d, S0 t/ l 图9:债券融资与贷款融资的比重(左轴单位:亿元) $ k7 X9 N* u& Z. \/ E2 K) ?- o) u

* |5 m6 k. K4 t5 \* T2 g

资料泉源:Wind,华融证券整理

4 b6 ~4 j. j2 H. ^2 Y; V' s [1]由于非标融资利率数据不可得且在社融中占比力小,本文仅用贷款和债券融资构造综合融资源钱指标。 ! E8 X! f/ g2 w. A7 o1 }! v

图10:金融去杠杆下实体经济综合融资源钱上升(%) / C' o* J! ?, Z( r$ _) A% F& V& K

- K5 v$ i$ S' g2 }3 L; B

资料泉源:Wind,华融证券整理 ) x! I$ d1 v+ x I. {" K; P5 N

随着市场利率中枢的提升,实体经济的债券市场直接融资源钱已经大幅升高,但现在我国社会融资布局中近70%还是银行贷款,在贷款利率没有大幅攀升的情况下,实体经济的团体融资源钱抬升幅度并不如债券市场利率升幅那么大,但上行的趋势还是显着的。金融去杠杆已对实体经济的融资活动产生实质性影响。

$ K0 M, F: z/ l% U 预测将来,随着市场恐慌感情的伸张以及各界增强羁系和谐呼声增强,羁系机构之间的和谐或渐渐增强。央行一季度货币政策实验陈诉也指出要增强金融羁系和谐,稳固市场预期。因此,货币市场利率短期内边际上涨幅度或较为有限。但现阶段金融去杠杆仍旧是金融范畴的核心工作目的,货币政策仍没有显着放松迹象,货币市场或继续维持紧平衡,直至经济下行趋势进一步凸显时才有望缓解。 " O. Q# l, H; T

五、结论与启示

8 N# P& y; o6 V' Z9 g 一是随着近期金融羁系政策频出,银行间货币市场利率大幅颠簸且不停抬升,债券融资规模大幅萎缩,货币市场利率正动员着实体经济融资源钱的抬升。此中,货币市场利率向债券市场传导较为通畅,实体经济的债券融资源钱高企;货币市场利率向信贷市场的传导只管存在时滞但效果也在表现,实体经济的信贷融资源钱渐渐上升。 3 H6 P: v% L# y5 p) H, ? D

二是现在宏观经济已出现阶段性见顶迹象,前期市场恐慌感情正促使羁系和谐呼声增强。预测将来,金融羁系与货币政策之间或会更注意平衡,但羁系压力短期内难以充实开释,将来一段时间内货币市场仍将处于紧平衡,但利率进一步上涨空间有限。 7 i$ j* ?5 \9 @3 b( w, o4 C4 m

三是金融去杠杆(而不是经济根本面)成为了主导宏观经济及市场走向的重要抵牾,这本身似乎就不是一件很“正常”的变乱。强化金融羁系及去杠杆初志是促进资金脱虚向实,但节奏把握欠好反而会加剧实体融资困难。资金脱实向虚的核心症结或仍在实体扭曲层面,宜标本兼治。

( Q; _* B; b9 a! o 附表1:格兰杰查验效果(货币市场利率向债券市场利率传导)

/ o: i5 x0 v+ j) y" d1 `

2 |7 L; h2 [: g7 e 注: TBOND1Y和TBOND5Y分别表现1年期和5年期国债收益率 8 d* f6 t# U9 c# @; |* X

结论:在10%的显着性程度下,R007是五年期国债到期均匀收益率和一年期国债到期均匀收益率的格兰杰缘故起因,但五年期国债到期均匀收益率和一年期国债到期均匀收益率并不是R007的格兰杰缘故起因。 J& f( L* G+ E& |# X4 M/ v

附表2:格兰杰查验效果(货币市场利率向贷款利率传导) # C F" W. B8 I$ p

: z/ B; l% `, a8 ]# G, g" D 注:LENDINGGENERAL为金融机构人民币贷款加权均匀利率:一样平常贷款

+ S( _5 ?& F: U$ ]6 p5 c! R 结论:在5%的显着性程度下,R007是一样平常贷款加权均匀利率的格兰杰缘故起因,但一样平常贷款加权均匀利率并不是R007的格兰杰缘故起因。 & O- p; Y6 }! \

参考文献:

: M: Q- A- K y, \ z 1.伍戈、李斌:《货币数目、利率调控与政策转型》,中国金融出书社,2016年1月 5 W3 p% m4 g# o6 Y! L0 G2 B

2.伍戈、高莉:《“脱虚向实"的逆境》,伍戈经济条记,2017年3月17日

" ?1 E% j3 t( T' k( X/ h, U 3.伍戈、亢悦、罗蔚:《货币供应新方式:近忧与远虑》,伍戈经济条记,2017年3月10日 7 N8 K0 a$ L+ p

作者简介: ) f; ?: G# `3 k& B# d4 G) l

伍戈:华融证券首席经济学家,曾长期供职中国人民银行货币政策部门,并在国际货币基金构造(华盛顿)担当经济学家。

- a* U0 _3 V6 z 罗蔚:华融证券固定收益研究员,澳大利亚昆士兰大学硕士,曾供职多数会人寿资产管理中心和中诚信国际名誉评级公司。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 12:45:07

发表于 2019-6-13 12:45:07