深圳个别银行首套房贷1.1倍 客户司理:别找我们银行了

1 _* n/ P9 @+ V* |0 M- }2 H5月12日,深圳某股份制银行一位客户司理向记者表现,该行首套房贷实行在基准上上浮10%,而且上浮贷款利率后也没有额度,该客户司理坦承:“不要找我们行做房贷了。”. t0 W8 ?' _: Z4 J W, w

在MPA羁系加强和金融去杠杆配景下,上市银行规模扩张速率显着放缓。. |3 [4 ]/ _1 \- \. Q

刚刚披露完的2017年一季报表现,25家上市银行实现净利润3841.23亿元,较2016年同期增长103.93亿元,同比增长2.78%。此中国有银行同比增长1.67%,股份制银行同比增长4.68%,城商行同比增长9.11%,农商行同比增长7.83%。

$ t; Q+ w& E: w! n5 r" L值得留意的是,2016年银行年报表现,四大行的新增个人住房贷款占整年新增贷款比例均凌驾六成。全部金融机构个人购房贷款增长4.96万亿元,占客岁新增贷款39.21%。

6 r& @, C( n. d% Y/ T2 F, \随着2017年资金本钱上升,房贷的这种光辉将成为汗青,其对于银行股短期根本面影响隐现。

' a! o' n; U6 @$ }壹丨摸底银行放贷调解) N( i" a! Z1 u6 ]: G

记者采访相识到,一线都会房贷利率上调已经广泛启动。

2 }- l, f6 y4 e8 E& C) B, @; r5月6日起,广州四大行首套房贷款利率由9折上调至基准利率,二套房保持1.1倍;, i$ v& H1 Y8 h3 }- Z

五一假期过后,北京多家银行首套房利率由9.5折上调至基准,二套房上调到1.2倍;

' X! h3 r. Z% }# G8 c# E同样在五一过后,上海多家银行将首套房贷利率举行上调,从原先行业同一的9折,上调到9.5折乃至基准。但四大行仍实行首套房贷款9折利率,二套房贷无厘革。; @! U+ {. s/ z8 M1 E9 N

而现在深圳的四大行首套房贷也仍实行9折优惠,但是4月以来,深圳部门银行已将首套房贷利率从9折上调到9.5折,到五一假期以后,深圳出现个别银行实行首套房贷1.1倍利率。

* {3 \) W) t' v在房贷利率上升时,相应的,一线都会楼市正在降温。以最新调解房贷利率的广州为例,一位广州二手房地产中介告诉记者:“五一期间,看楼的人比3·17新政前少了许多,房价上涨也放缓了。"

7 J+ P/ n) ^$ W- \3 Q* _0 `+ n5月2日是五一后的第一个工作日,广州某国有大行客户司理罗泽(化名)告诉记者,“我们行的房贷额度很告急,我们每天早上都要去抢额度,好比一天放出2000万,抢完了当天额度就没有了,要品级二天再去抢。”+ p8 ?# S/ ^/ r; b9 ?2 q Z

纵然是抢额度,据该行的一位信贷部司理张丽(化名)告诉记者,每月里有额度的时间也很有限。好比,该行“刚刚已往的4月份,当月额度在第一周就用完了”。而据其先容,另一家国有大行更浮夸,4月份,“1号、2号就没有额度了。+ d4 C( p1 d, [ ~ S7 B6 Y( u& [

根据记者相识,别的一线都会环境雷同,北京房贷额度也不宽松,部门银行因额度告急暂缓房贷。北京某股份制银行的一位个贷部司理就表现,其因房贷额度少,已由房贷业务转做光荣卡业务。+ m4 k5 q& f2 e5 g" n) |

而5月2日,北京某城商行原来做房贷的一位人士也告诉记者:“我们行现在不做二手房贷了,顾不上接二手房贷,改做策划贷。”

+ y7 }) S6 C4 s4 ~8 u别的,上海某股份制银行的人士也告诉记者,“我们银行现在暂缓按揭贷款,除非乐意担当利率上浮20%。”

! e) K; F! X8 a! ^ r. F5月12日,深圳某股份制银行一位客户司理向记者表现,该行首套房贷实行在基准上上浮10%,而且上浮贷款利率后也没有额度,该客户司理坦承:“不要找我们行做房贷了。”

, |: n- L0 \9 u+ N0 I1 V对此,相识底细的一位城商行人士张华(化名)告诉记者,当银行的信贷规模充裕的时间,银行鼎力大肆推房贷,由于房贷固然收益低,但风险可控。但当信贷额度告急时,银行就更倾向做高收益资产,而不愿再做房贷。

4 I! b$ E" f! |张华给记者算了一笔账,本年资金本钱上升,从资金收益来看,贷款利率要到达5.5%银行才不亏,房贷利率纵然上浮到基准利率4.9%,仍然不肯定有钱赚。

4 E9 v7 \: C9 O; Z; p+ o% ], {“本年的题目是没有资金投放,以是要生存量,增量方面要举行竞价,谁的综合收益高就给谁。我们内部的资金代价在上涨。”张华表现,现在房贷不太具有竞争力。1 o6 y0 D \4 ~7 y/ [; J

究竟上,央行发布的2016年度金融机构贷款投向统计陈诉表现,整年新增人民币贷款12.65万亿元,此中,个人购房贷款增长4.96万亿元,占比39.21%。根据四大行的2016年年报统计,四大行的新增个人住房贷款占整年新增贷款比例均凌驾六成。

2 Z& g5 [ w1 R' N: g' O7 A而从最新公布的一季报表现,四大行一季度净利润率环比大幅下滑,别的,四大行的净息差也低落至2011-2012年以来的最低程度。

% F1 m( q Y( O- K; }贰丨放款时间延伸

8 C! v: Q" K5 e0 B3 K业内人士以为,在银行须要进步收益的环境下,接下来进步房贷利率,紧缩收益不高的房贷在所难免。- s: s& b. e5 ?3 `* t! k

据记者相识,在现在银行房贷额度告急的环境下,部门一线都会放款周期已显着加长。有广州某银行人士告诉记者,该行现在至少要预留三个月的放款时间,而此前走完贷款流程只需一个多月。) M# i0 v5 l2 Y

一个风趣的征象是,业内人士反映,从前曾被指速率太慢的公积金贷款,现在其发放贷款速率乃至已凌驾了银行。5月2日,广州某国有银行个贷司理徐海(化名)做组合贷的一位购房者表现:“现在公积金从申请到放贷,根本两个多月就完成了。不必做公积金加急了。”* {" |* M# t1 }$ p8 N( V) q5 v

记者咨询广州公积金房贷干系人士,其表现,现在由于新政后,申请公积金的人数淘汰,放款速率较从前确实加速了一些。* l2 {5 F7 p: O2 o3 s- D: J7 U4 s

不外,也有一线都会的部门银行好像并没有受到太大影响。5月12日,深圳某大型国有银行客户司理表现,深圳固然有些小银行无款可放,但四大行仍然实行首套房贷九折利率,且放贷时间并未延伸。- c! s! n3 K" i1 h9 X7 f

深圳某股份制银行负责房贷的人士表现,4月1日起该行的首套房贷优惠利率已从九折调解到九五折,但额度并不告急,“不消赎楼的话,从申请到放款大概一个月。”

9 n7 o. Z8 `2 N4 A8 J, w# m开宗明义2 y" j" b0 x, C8 \

从客岁9月,笔者对房地产未来一至两年的演变做过两个推测,即房价分化推测与房产成交隆冬推测。随着时间流失,两大趋势愈演愈烈。

|- Q3 W+ t- B7 L( s/ q9 w5 w* @

* h( j6 t- B. a7 n; [% T0 x7 E* Y现在,笔者对房地产行业未来做进一步延伸分析推测:

( v3 j( U% w! d第一,笔者继承严峻看空未来一至两年的房地产行业,因由由于信贷紧缩周期到临,房贷规模被大幅打击。未来房屋成交量将继承锐减,新居二手房未来一至两年成交套数将继承大幅萎靡。

V3 `- e3 [. ?6 b% y% V第二,关于房价,一二线都会与三四五六线都会未来分化将越演愈烈。一二线都会将出现螺旋上升的态势,而三四线都会在2017年由于一二线核心都会的限购限贷将出现资金溢出效应而上涨,但难以为继!% [ j' s1 i5 X% `7 @

补涨之后由于未来没有刚需和改善需求的购买接力,房价在补涨后将进入漫长的无量阴跌周期,要非常鉴戒!!!; D$ k. ^4 X4 F9 U2 ]

第三,随着举世加息周期到临,在房贷规模紧缩,利率上行周期中,一二线都会房价将进入盘整或部门都会进入回调阶段,即螺旋上升周期中的螺旋回调阶段。

+ C. I3 z4 V5 h对此,本文将侧重讨论第三个题目中关于房贷利率的题目:

5 }6 Z% W0 F3 C. p: |- [& H2 b到2019年底,陪伴美联储加息周期邻近高潮,中国央行基准利率将到达3.5%-4.25%区间带,对应房贷利率应到7%以上。那么在客岁十月后高位买房的一大批购房者们,你们自己算算还能得起房贷么?

0 f: r- [$ N/ v8 m1 美联储到底要加息到多少9 z( X/ W9 U& D& z1 T; I6 V

如果分析中国央行未来的加息目标,不得不分析美联储未来的利率政策目标。( R$ o7 V* q+ i# }; u' F" p. D

& P7 o0 m$ L. y0 D+ F/ b美元是举世货币的锚,是举世资源的定海神针。美元的利率周期根本决定了举世的利率周期,中国也不能破例。! b0 V6 v9 [' |. c2 p; U" \

不管是美联储的掌门耶伦大妈还是美联储副主席费希尔,已往两年曾在多次场合公开表现过美联储未来加息政策的目标。

6 e- r7 E4 q8 J2 f; {而关于美联储副主席费希尔,笔者在这里多说几句。如果你常常看经济消息却不知道费希尔的话,那么你算白在经济圈混了。9 U& x- M; C+ v# n% _2 v

在上个世纪 80年代,费希尔就担当天下银行首席经济学家,是美联储前任主席伯南克的论文导师。

' d, ^& O+ ]4 D7 ]6 D- Y1994—2001年,新兴市场金融危急动荡期间,费希尔担当国际货币基金构造第一副总裁。

. N5 C3 M/ z! a6 ^2 n7 C进入21世纪后,费希尔又担当国际资源大鳄花旗团体的副董事长。' O& \ f, U& J1 \8 \

2005年费希尔又担当以色列央行行长,7年后于2012年 6月卸任。! z' S5 d( I4 r# W% T' h1 Z

2014年1月10日美国总统奥巴马提名费希尔为美联储副主席。自此,70岁的费希尔又成为了举世最有权势央行的二把手。

' R. L6 @; ]. D0 C' T2 b: ]▼美联储副主席费希尔

J4 q/ ~# x/ q) T# ?以是从人生轨迹来看,费希尔的声望远高于耶伦,他的言论就是举世资源市场的金科玉律。% q2 j6 t- k9 u2 }5 ?$ F' d

费希尔曾多次表现,市场过分关注了美联储什么时间加息,每次集会会议是否加息,而忽略了最紧张的一点——就是利率终极会到达那边。根据费希尔对于美联储经济学家预计,未来三至四年,美联储将“徐徐和相对迟钝”地进步短期利率,以便借贷本钱可以大概回归“正常”程度。而美联储利率将大概到达3.25%-4%区间。

- H* ~/ b, j3 W2 J这给我们了一个美联储终极利率目标的指引!3.25%-4%! M9 h; @9 W$ @- g) a p

2 中美利率不大概倒挂5 f7 C7 p3 L. W9 y% }

在本年3月份,美联储已经将利率目标区间上调25个基点到0.75%至1.00%程度,而中国现在的一年期基准利率为1.5%。/ }( _! ^- p1 \, c& ?/ u

2 Y7 E8 S4 s+ `! l也就是说,如果美联储每次加息幅度为25个基点的话,再加两次息,中美基准利率就打平了。而联邦公开市场委员会曾声明,2017、2018美联储预计加息6次以上,2019年将加息2次以上。4 G2 g+ F2 Q- E9 \" ^6 y

也就是说,美联储未来三年要加息8次以上。而留给中国利率政策反应的时间,已经迫在眉急。* I( s2 U' P* O1 I3 n) {2 [

更另一个更紧张的题目是:中美利率可以倒挂么?

( j; m# {3 U- J1 J' ]( ]' C3 o( i% W答案是:完全不大概!

0 r( S+ J( \; [7 H, M一旦中美利率倒挂,大量资源将汹涌逃出境外,这种结果我们根本不能负担也无力遭受。8 I+ U) E, b3 g( @- V. a

我们能做的只能是——跟随美联储为主的举世央行一块儿被动加息。而根据时间推断,我国加息启动点极有大概在美联储9月大概12月集会会议之后,而这个时间地区也是在十九大之后举行。

( J' o2 q$ p% f& [, ~3 三年后,中国房贷利率将进入“7”期间

c% h, w' P4 I$ w+ }9 @+ V不得不说,近几年由于国内宽松的货币环境和房贷利率打折的优惠。许多投资者已经麻痹了,以为未来相称长一段时间都是大放水和低利率的货币环境。 U0 C, R. g' w+ O7 N( q# o

: c! s: b2 M+ ?, ]对此,笔者也曾多次发文和在论坛告诫:未来一段周期货币是紧缩,不是宽松!利率是加息,不是降息!+ I: k* D' g" x6 x! x

那么未来,我们央行的基准利率会到那边?# I$ h# j* ^/ R9 _- K5 g2 y

笔者告诉你:会在3.5%-4.25%的这个区间里,也就是比美联储目标利率再高一点。3 Q! t, y/ }9 R: O: T& k$ Y: z

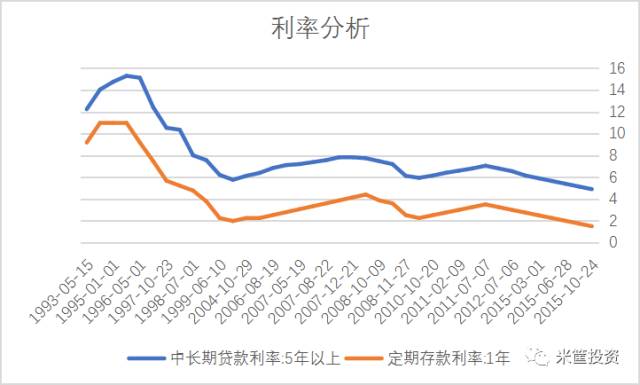

我们看看已往二十余年,中国央行的基准利率和中长期贷款利率,也就是房贷的利率走势:

! Z2 {+ y0 o9 h2 F- }4 `[table=98%][tr][td=1,1,97]日期[/td][td=1,1,80]中长期贷款利率:5年以上(%)[/td][td=1,1,75]定期存款利率:1年(%)[/td][td=1,1,53] 利差[/td][/tr][tr][td=1,1,103]2015-10-24[/td][td=1,1,80]4.9[/td][td=1,1,75]1.5[/td][td=1,1,53]3.4[/td][/tr][tr][td=1,1,103]2015-08-26[/td][td=1,1,80]5.15[/td][td=1,1,75]1.75[/td][td=1,1,53]3.4[/td][/tr][tr][td=1,1,103]2015-06-28[/td][td=1,1,80]5.4[/td][td=1,1,75]2[/td][td=1,1,53]3.4[/td][/tr][tr][td=1,1,103]2015-05-11[/td][td=1,1,80]5.65[/td][td=1,1,75]2.25[/td][td=1,1,53]3.4[/td][/tr][tr][td=1,1,103]2015-03-01[/td][td=1,1,80]5.9[/td][td=1,1,75]2.5[/td][td=1,1,53]3.4[/td][/tr][tr][td=1,1,103]2014-11-22[/td][td=1,1,80]6.15[/td][td=1,1,75]2.75[/td][td=1,1,53]3.4[/td][/tr][tr][td=1,1,103]2012-07-06[/td][td=1,1,80]6.55[/td][td=1,1,75]3[/td][td=1,1,53]3.55[/td][/tr][tr][td=1,1,103]2012-06-08[/td][td=1,1,80]6.8[/td][td=1,1,75]3.25[/td][td=1,1,53]3.55[/td][/tr][tr][td=1,1,103]2011-07-07[/td][td=1,1,80]7.05[/td][td=1,1,75]3.5[/td][td=1,1,53]3.55[/td][/tr][tr][td=1,1,103]2011-04-06[/td][td=1,1,80]6.8[/td][td=1,1,75]3.25[/td][td=1,1,53]3.55[/td][/tr][tr][td=1,1,103]2011-02-09[/td][td=1,1,80]6.6[/td][td=1,1,75]3[/td][td=1,1,53]3.6[/td][/tr][tr][td=1,1,103]2010-12-26[/td][td=1,1,80]6.4[/td][td=1,1,75]2.75[/td][td=1,1,53]3.65[/td][/tr][tr][td=1,1,103]2010-10-20[/td][td=1,1,80]6.14[/td][td=1,1,75]2.5[/td][td=1,1,53]3.64[/td][/tr][tr][td=1,1,103]2008-12-23[/td][td=1,1,80]5.94[/td][td=1,1,75]2.25[/td][td=1,1,53]3.69[/td][/tr][tr][td=1,1,103]2008-11-27[/td][td=1,1,80]6.12[/td][td=1,1,75]2.52[/td][td=1,1,53]3.6[/td][/tr][tr][td=1,1,103]2008-10-30[/td][td=1,1,80]7.2[/td][td=1,1,75]3.6[/td][td=1,1,53]3.6[/td][/tr][tr][td=1,1,103]2008-10-09[/td][td=1,1,80]7.47[/td][td=1,1,75]3.87[/td][td=1,1,53]3.6[/td][/tr][tr][td=1,1,103]2008-09-16[/td][td=1,1,80]7.74[/td][td=1,1,75]4.41[/td][td=1,1,53]3.33[/td][/tr][tr][td=1,1,103]2007-12-21[/td][td=1,1,80]7.83[/td][td=1,1,75]4.14[/td][td=1,1,53]3.69[/td][/tr][tr][td=1,1,103]2007-09-15[/td][td=1,1,80]7.83[/td][td=1,1,75]3.87[/td][td=1,1,53]3.96[/td][/tr][tr][td=1,1,103]2007-08-22[/td][td=1,1,80]7.56[/td][td=1,1,75]3.6[/td][td=1,1,53]3.96[/td][/tr][tr][td=1,1,103]2007-07-21[/td][td=1,1,80]7.38[/td][td=1,1,75]3.33[/td][td=1,1,53]4.05[/td][/tr][tr][td=1,1,103]2007-05-19[/td][td=1,1,80]7.2[/td][td=1,1,75]3.06[/td][td=1,1,53]4.14[/td][/tr][tr][td=1,1,103]2007-03-18[/td][td=1,1,80]7.11[/td][td=1,1,75]2.79[/td][td=1,1,53]4.32[/td][/tr][tr][td=1,1,103]2006-08-19[/td][td=1,1,80]6.84[/td][td=1,1,75]2.52[/td][td=1,1,53]4.32[/td][/tr][tr][td=1,1,103]2006-04-28[/td][td=1,1,80]6.39[/td][td=1,1,75]2.25[/td][td=1,1,53]4.14[/td][/tr][tr][td=1,1,103]2004-10-29[/td][td=1,1,80]6.12[/td][td=1,1,75]2.25[/td][td=1,1,53]3.87[/td][/tr][tr][td=1,1,103]2002-02-21[/td][td=1,1,80]5.76[/td][td=1,1,75]1.98[/td][td=1,1,53]3.78[/td][/tr][tr][td=1,1,103]1999-06-10[/td][td=1,1,80]6.21[/td][td=1,1,75]2.25[/td][td=1,1,53]3.96[/td][/tr][tr][td=1,1,103]1998-12-07[/td][td=1,1,80]7.56[/td][td=1,1,75]3.78[/td][td=1,1,53]3.78[/td][/tr][tr][td=1,1,103]1998-07-01[/td][td=1,1,80]8.01[/td][td=1,1,75]4.77[/td][td=1,1,53]3.24[/td][/tr][tr][td=1,1,103]1998-03-25[/td][td=1,1,80]10.35[/td][td=1,1,75]5.22[/td][td=1,1,53]5.13[/td][/tr][tr][td=1,1,103]1997-10-23[/td][td=1,1,80]10.53[/td][td=1,1,75]5.67[/td][td=1,1,53]4.86[/td][/tr][tr][td=1,1,103]1996-08-23[/td][td=1,1,80]12.42[/td][td=1,1,75]7.47[/td][td=1,1,53]4.95[/td][/tr][tr][td=1,1,103]1996-05-01[/td][td=1,1,80]15.12[/td][td=1,1,75]9.18[/td][td=1,1,53]5.94[/td][/tr][tr][td=1,1,103]1995-07-01[/td][td=1,1,80]15.3[/td][td=1,1,75]10.98[/td][td=1,1,53]4.32[/td][/tr][tr][td=1,1,103]1995-01-01[/td][td=1,1,80]14.76[/td][td=1,1,75]10.98[/td][td=1,1,53]3.78[/td][/tr][tr][td=1,1,103]1993-07-11[/td][td=1,1,80]14.04[/td][td=1,1,75]10.98[/td][td=1,1,53]3.06[/td][/tr][tr][td=1,1,103]1993-05-15[/td][td=1,1,80]12.24[/td][td=1,1,75]9.18[/td][td=1,1,53]3.06再看看利率的折线走势图:

; K* n5 Q& ]' Z' B: ?# L ' t) p. v3 K% ^1 | ' t) p. v3 K% ^1 |

如图所示,在已往的二十多年里,我们国家的中长期贷款利率绝大多数时间是在7%左右倘佯颠簸,而迩来两年中长期贷款4.9%的低利率未来即将要消散了。

- d- j" `3 }5 h% j0 |! C5 O, k三年后,如果我们的存款基准利率在3.5%-4.25%的这个区间里,再按照央行近几年不绝以来实行的3.4%-3.6%的利差来盘算,未来五年以上中长期贷款利率,也就是我们的房贷,应该在6.9%-7.85%这个区间带内。5 a6 @& B) @ h

4 算算你的房贷吧

% j: T- F1 ^( ?9 y# w- e" J6 {4 e& ?2 C' [4 Z) {

那接下来,算算三年后你的房贷厘革吧。

h$ u" p8 o4 b8 Z: |$ `* m以二线都会购房需贷款100万,享受到了银行9折利率优惠的等额本息案例分析。

- _) ?- m$ F8 D+ b2017年初还款环境: & ]2 d2 M/ m+ L4 h & ]2 d2 M/ m+ L4 h

2019年底还款环境,我们取7.3%这个区间中位值,9折利率是6.57%盘算一下: . k$ W# s. C3 j; P& w% s2 W . k$ W# s. C3 j; P& w% s2 W

以贷款100万分30年等额本息还款方式:) I6 [1 O5 s- O$ [5 k5 m# y6 V

现在月均还款5013元,三年后月均还款6366元,每月多付出1353元,即月供还款涨幅高达27%!- C' s8 N1 f, e- Z& H6 y3 [

对于房价启动之后买房的刚需来讲,这个压力简直有些大,一千多元根本是一个二线都会工薪族一个月的炊事费付出,特殊是首付款已经把家底都掏空的家庭来讲,多一分付出都是对家庭生存质量的减少。面对未来的加息压力,笔者给的发起就是好好工作,进步工作技能积极多赢利。( V6 E+ k1 s a. ?+ ^ W

而对于炒房客来讲,未来面对的窘境是,由于现在一二线都会不停推进的限卖政策,手里的房屋几年内无法出售,而不停上涨的还款压力极有大概导致一批炒房子资金链断裂而引发炒房客群体崩盘变乱。对此未来肯定会发生的变乱,笔者只能说一声,No zuo no die!! S" m! ]7 a" L, H l+ Y1 S- g

三年后,各人一起来欢迎房贷“7%”期间吧! |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 12:49:51

发表于 2019-6-13 12:49:51