ЁЁ

( x& O1 Y' y$ S, e- YЁЁЁЁзїепЃКдУЬЮ

1 Y/ C n* q# y: U( T' _+ L9 Y* pЁЁЁЁЧАМИЬьШЅвјааЗўЮёЃЌИњЙёдБНуНуСФСЫМИОфЃК

8 g- C+ W7 _- [% a' p) h/ nЁЁЁЁЙёНуЃКЖдЙЋеЫЛЇЃЌУПМвжЇааУПЬьжЛФмПЊ70ЛЇЁЃЁЁЁЁдУЬЮЃКЙўЃПЁЁЁЁЙёНуЃКгЩгкШЫааОЭФЧУДЖрШЫЃЌУІВЛЭтРДЁЃзЪСЯНЛВЛЩЯЃЌжЛФмЯоПЊЛЇЁЃЮвУЧааЖМШчаэЃЌВЛжЊЕРжаХЉЙЄНЈдѕУДАьЁЃЁЁЁЁдУЬЮЃКетаЉШЫЙЄДІРэДІЗЃЪЧБШСІаСРЭЙўЁЃЁЁЁЁЙёНуЃКЯпЩЯЯпЯТвЕЮёзЊЛЛЦкБШСІТвЃЌжїЖЏЛЏЛЙДІРэДІЗЃВЛСЫЁЃЕЋЪЧаХЭаЮДРДПЩвдЁЃЁЁЁЁдУЬЮЃКФЧФуУЧЛсЧсЫЩКмЖрЁЃЁЁЁЁЙёНуЃКЮвУЧЛсИГЯаЁЃЁЁЁЁдУЬЮЃККЧКЧЁЃЁЁЁЁЙёНуЃКецЕФЃЌвбОзіКУдЄБИЁЃ ЁЁЁЁетЪЧН№ШквЕаТОЩжШађзЊЛЛжавЛИіЙёдБЕФИаЪмЁЃ

9 b# H) y3 Y. l8 f. a( yЁЁЁЁДђЛївбРДЃЌСЌЙёдБЖМзіКУдЄБИСЫЁЃ - O+ F* @: t, Z' S4 g* m* P

ЁЁЁЁБЯТэЭўЕФГТЫпЃКЕН2030ФъвјааМАЦфЗўЮёДѓИХЁАЯћЩЂЁБЃЌРзЭЌsiriЕФШЫЙЄжњЪжНЋНгЪмПЭЛЇЕФЩњДцгыН№ШкЗўЮёЁЃ + R F/ R$ K3 f; i- [

ЁЁЁЁЛЈЦьЕФГТЫпЃКЮДРДЪЎФъвјаавЕВУШЫ30%ЁЃ & k' i A- D: u) s! N& o; y3 t, U* \$ X

ЁЁЁЁгЩгкКЃСПЪ§ОндкЛЅСЊЭјЩЯЕФСїГЉКЭдЫЫуБОСьЕФЬсАЮЃЌаТН№ШкЖдОЩжШађЕФФыбЙвбОПЊЪМЁЃ % m m$ w& R/ v9 r( l( m V

ЁЁЁЁБОФъГѕЃЌКњШѓСЌКЯаЁЭШЫН№ЗўЗЂВМСЫЪзНьаТН№ШкАйЧПАёЁЃ % ^+ E' r* m$ G" q5 \/ D- l

ЁЁЁЁ , a9 W' @ a; `- S% T, F

ЁЁЁЁетеХАёЕЅжеМЋжЛбЁШы50МвЦѓвЕЁЃЕЋДѓЕжПЩвдПДГіаТН№ШкВњвЕИёОжЃКЛЅСЊЭјЁЂН№ШквЕКЭЦфЫћИїТЗзЪдДЭЌЬЈЛьеНЁЃ 8 M3 ]0 ?; p- g7 y6 V

ЁЁЁЁзХЪЕЮДРДЕФаТН№ШкЃЌУЛгаАйЧПЃЌвВУЛга50ЧПЁЃЛюЯТРДЖјЧвГЦЕУЩЯЁАЧПЁБЕФЃЌВЛЛсИпГі3МвЁЃ - u- x! q/ ~6 p. U

ЁЁЁЁОіЖЈаТН№ШкЕФШ§ИіЖЋЮїЃК Ъ§ОнДІРэДІЗЃЁЂЙтШйБцШЯКЭЗчЯеЖЈМлЁЃ 0 r, ], ? D1 t! {* S' d

ЁЁЁЁаТН№ШкОоЭЗЃЌВЛЙтвЊАбЮеСїСПШыПкЁЂЛёШЁЪ§ОнЃЌЛЙвЊОЋзМЦЅХфЕНЦѓвЕКЭлЩЅепIDЃЌжЎКѓвЊгаЧПДѓЕФЪ§ОнДІРэДІЗЃБОСьЃЌФЉСЫЕУЕНЙтШйБцШЯКЭЗчЯеЖЈМлБОСьЁЃ

% x; g% c2 h8 c) {( @& j1 JЁЁЁЁЛЅСЊЭјЕФБЉХАдкгкЫќЪЧБШЯпЯТИќЮЊАбГжЕФЩњЬЌЃЌвЛНЋЙІГЩЭђЙЧПнЁЃ

# K' l) m! k- e5 Y1 \, ?- H/ ]3 ^ЁЁЁЁН№ШквЕЛсаЮГЩаТЙбЭЗЃЌЦфЫћШЫВЛЪЧАйЧПЃЌжЛФмЫуаЁЧПЁЃ

4 `; P9 Z" f( ?5 e( AЁЁЁЁЖдН№ШкЕФЫЩАѓДгЮТжнПЊЪМ

' D3 b; g: o6 r8 o( fЁЁЁЁБШФъРДЕФН№ШкЫЩАѓЃЌЪЧЮЊСЫХЬЛюжааЁЦѓвЕКЭУёгЊОМУЃЌЖјЮТжнЪЧжаЙњУёгЊОМУКЭУёМфН№ШкзюЛюЦУЕФЕиЗНЁЃ

; m/ ]! _! ]1 j7 v sЁЁЁЁДгЧАЃЌЮТжнЪЂааЕФЪЧЕиЯТвјКХЃЌетаЉвјКХЃЌВИг§СЫЛюЦУдкЬьЯТвджТЬьЯТЕФЮТжнВњвЕСДЁЃЕЋ2005ФъжЎКѓЃЌФБРћЪевцНЅНЅДѓгкЪЕвЕЃЌ ЮТжнзЪдДХмЕНЬьЯТШЅГДЗПГДЧЎЃЌФЉСЫдкДѓБОгЊАбздМКГДБРСЫЁЃ 1 f% O6 K% p) p$ O* P

ЁЁЁЁ2011ФъЃЌЮТжнеЎЮёЮЃМБжЎКѓГіЯжДѓСПжааЁЦѓвЕХмТЗГБЁЃвјаавдбИРзВЛМАбкЖњЕССхжЎЪЦСщУєГщДћЁЃ / r7 C# x! Y6 Z

ЁЁЁЁУёМфН№ШкБЯОЙВЛЪЧвјааЃЌзЪН№БОЧЎИпЁЂжмЦкЖЬЃЌзЗеЎМБЁЃгаИЃФмЙВЯэЃЌгаФбВюБ№ЕБЁЃ " o' q. V- W+ A. K5 p

ЁЁЁЁКЙЧрЩЯЮТжнН№ШкЮЃМБЗЂЩњВЛжЙвЛДЮЃЌУПДЮЖМЫРЖјВЛНЉЃЌЖЋЗчгжЩњЁЃЕЋдНвдКѓЩБЩЫСІдНДѓЁЃ

- ^# u1 z* j9 a; K) w# ZЁЁЁЁЮТжнЪНН№ШкЮЃМБТЗОЖвЛбљЦНГЃШчЯТЃК

" k/ z8 Q+ ~3 _! M6 y6 L" s7 a/ j: _( G

_- x" |. z7 x Y r, L- гаЪБЛњЃЌвВгаЧЎЁњЪЕЬхКЭФБРћВЂжи E- _+ R* j9 A

- ЪЕЬхЫЅТфЃЌгаЧЎЁњбяЦњЪЕЬхГДзЪВњ" E- l! L8 Y8 ~5 W4 d

- ХнФДЕДѓЃЌШБЧЎЁњИпРћДћ

, C' r$ W2 p" e$ U3 n" Q - ХнФЦЦЫщЃЌХмТЗЁњН№ШкЮЃМБЪБЛњКЭЧЎЖМУЛСЫЁњеЎЮёаЭЭЈЫѕ& w, u: {6 [- c, O( T: E R

ЁЁЁЁЮТжнУёМфН№ШкЕФРњДЮИпГБКЭЛУУ№ЃЌЕН2011ФъетДЮЃЌКфЖЏзмРэЁЃ

1 m4 r* n) i W; l: S7 [% ?6 ~, k6 lЁЁЁЁеўИЎвдЮЊЃЌШчаэЯТШЅВЛПЩЃЌУёгЊОМУвЊУДПЪЫРЃЌвЊУДИпГБЫРЃЌВЛЪЧИіАьЗЈЁЃ

9 c; S2 j" f& m# CЁЁЁЁееОЩЕУИјЫќУЧвЛИібєЙтЁЂЮШЙЬЁЂПЩСЌајЕФШкзЪЬхЯЕЁЃ 8 U8 z5 R9 u+ U0 K" S0 X u

ЁЁЁЁжааЁЦѓвЕдкСЌајШБбЊ

) ?5 Q& c! z f4 O9 f4 |+ eЁЁЁЁ

5 g& S& H# v* z8 {; `ЁЁЁЁетИіШЮЮёжЎвдЪЧвЊЭЈЙ§Н№ШкЫЩАѓРДЙмРэЃЌгЩгкДЋЭГЕФН№ШкзЪдДЃЌгШЦфЪЧжаЙњвјаавЕЕФДћПюЃЌ8ГЩвдЩЯЖМСїЯђСЫЙњЦѓЁЂЕиЗНеўИЎКЭЗПЕиВњЁЃ

. M- E [- v; \1 y, |, D( j, }ЁЁЁЁгЩгквјаавЕЕФБцЪЖСІЭЃЖйдкШ§ДѓПщЃКеўИЎЙтШй ЃЈЙњЦѓЁЂЕиЗНШкзЪЦНЬЈЃЉЁЂЕиЦЄЙтШй ЃЈЕиВњЁЂАДНвДћЃЉКЭзЪдДЙтШй ЃЈЩЯЪаЙЋЫОЃЉЁЃ

1 A& |9 f! V0 W3 o8 v- KЁЁЁЁЖдЪЕЬхОМУЙтШйвбОУЛгаБцЪЖБОСьЁЃ , a2 j& w! ^9 ~. z% v6 ^. F# E: Y

ЁЁЁЁХЉааЖЪТГЄжмФНБљБОФъ8дТЫЕЃКаЮЪЦЗЂЩњСЫКмДѓБфИяЁЃ ЁАгХжЪЦѓвЕвбОВЛДћПюСЫЃЌживЊЗЂааеЎШЏЃЌДѓИХЭЈЙ§ЙЩЪаШкзЪЁЃЖјКУЦѓвЕЕФДцПювВдНРДдНЩйЁЃЁБ 5 `2 }. @9 }) x B; F) d7 H* r9 ^

ЁЁЁЁЕЋБивЊДћПюЕФжааЁЦѓвЕШдОЩзЪН№МЂПЪЁЃжЛЪЧгЩгкдквјааблРяетВЛЪЧгХжЪЦѓвЕЃЌЪЕМЪЩЯДњБэ вјааУЛгаЖдетВПУХЦѓвЕЕФЙтШйБцШЯКЭЗчЯеЖЈМлБОСьЁЃВЛИвЗХДћПюЃЌВЛжЊЕРвдЪВУДбљЕФРћТЪЗХДћПюЁЃ

% X+ j3 }" f8 z: q% ]1 X/ n. H# a0 yЁЁЁЁвјаа-еўИЎ-ЙњЦѓ-ЕиЦЄ-зЪдДЪаГЁЃЌетЪЧвЛИіжааЁЦѓвЕШкВЛНјШЅЕФЗЖГыЁЃжааЁЦѓвЕЕУЕНЕФжЛгавЛДѓЖбгІЪеПю ЃЈДѓЦѓвЕЭЯЧЗЕФеЫПюЃЉЁЃ

% @( z$ d. j; L9 M( gЁЁЁЁДЋЭГН№ШкЙмРэВЛСЫжаЙњОМУЕФЗчЯеЖЈМл 7 ~0 o9 i2 m6 X0 U- g

ЁЁЁЁЪЕМЪЩЯБивЊДћПюЕФЦѓвЕКЮжЙЭђЭђЁЃЪ§ОндкЫЪжРяЃПЛЅСЊЭјОоЭЗЪжРяЁЃжаЙњН№ШквЕЕФЙтШйжаНщвбОЛЛЕЕЁЃ

2 g' i& i5 V! dЁЁЁЁвјаавЕЪжжаПегаАйЭђвкзЪН№ЃЌЕЋУЛгаБОСьДгжаЭъГЩЙтШйКЭЗчЯеБцЪЖЁЃ 1 X O$ x6 ?' Y6 z! \

ЁЁЁЁШЛЖјЛЅСЊЭјОоЭЗЪжжаЕФгУЛЇЁЂЪ§ОнЁЂНЛвзвЕЮёЁЂЧўЕРЛАгяШЈЃЌе§дквЛЕувЛЕуЕиБЛПЊЗЂКЭЧПЛЏЁЃ . B2 q% ~7 f* b$ H% q, {4 n

ЁЁЁЁжаЙњЩчЛсзюЖЬШБЕФЙтШйЬхЯЕЃЌНЋЭЈЙ§ЯпЩЯРДЭъГЩЁЃНьЪБвјаавЕЪжЭЗЕФзЪВњЃЌЪЧУЛгаДњМлЕФЁЃ 0 c4 v. X: T( W

ЁЁЁЁАЂРяЬкбЖетаЉЛЅСЊЭјН№ШкЃЌвЛГіЩњОЭГхзХЙтШйЭЈЕРЕФДюНЈЃЌЖјВЛЙтЪЧЕЅДПЕФЧўЕРЩЬЁЃдкЕУЕНКЃСПгУЛЇКЭНЛвзвЕЮёЪ§ОнЕФЕззгЩЯЃЌЫћУЧгаЖдЪ§ОнМЏФЩЁЂДІРэДІЗЃКЭзЊЛЏЕФБОСьЁЃ

- a) J! A" b' b* f# |) a& i' b4 \ЁЁЁЁЮДРДЕФН№ШквЕЃЌгыДЋЭГвјааЕФРПДЂДѓеНЭъШЋВюБ№ЃЌНьЪБеце§еЦПиЛАгяШЈЕФВЛЪЧзЪН№СПЕФЖбЛ§ЃЌЖјЪЧЖЫПкЁЂЭЈЕРЁЂЪ§ОнКЭЗўЮёЁЃ

( y U6 Q' u- X$ kЁЁЁЁДЋЭГвјаавЕЫфЮЊЙњжЎжиЦїЃЌtoo big too failЁЃЕЋЪЧВЛФмЮЊжаЙњОМУЛЛЕЕзЊаЭЬсЙЉжЇГжЃЌвЛбљЛсТйЮЊБЛШЅВњФмЁЂШЅИмИЫЕФВњФмЙ§ЪЃаавЕЁЃ 0 }7 A- J4 _- ~4 o" o

ЁЁЁЁвдЪЧБОФъЩЯАыФъЃЌЫФДѓвјааВУШЫ2.5ЭђШЫЁЃЮїХЗвВвЛбљЃЌ2007ФъвдРДЕФНќЪЎФъМфЃЌЮїХЗвјаавЕЙЭдБЪ§СПДгзюИпЕуЬдЬ73ЭђШЫЁЃ

/ U* E! c9 A6 ]: v% I. q6 lЁЁЁЁБОжЪЩЯЃЌДЋЭГН№ШквЕЙмРэВЛСЫаТОМУЕФЗчЯеЖЈМлЬтФПЃЌвВОЭдНРДдНШБЗІЙтШйНЛвзвЕЮёБОСьЁЃ

; A" f! H% Y( l7 oЁЁЁЁаТН№ШкВЛЪЧЬљИіХЦзгОЭФмЭцЕУзЊ & y5 k& V0 L: E; w' d4 Z8 u& t

ЁЁЁЁдУЬЮВЛПДКУДѓВПУХаТН№ШкЦѓвЕЁЃгЩгкЫќУЧВЛОпБИЃК 6 s9 H& g4 ~/ s! w! M9 S

ЁЁЁЁ1ЁЂЪ§ОнЛёШЁБОСьЃЛЁЁЁЁ2ЁЂЪ§ОнДІРэДІЗЃБОСьЁЃ ЁЁЁЁетСНФъЛЅСЊЭјН№ШкЕФаЧЛ№СЧдЃЌвВШУДѓВПУХШЫЖдН№ШкШБЗІИљБОЕФОДЮЗЩњРэЁЃ * }" M$ @- \3 q( }) O: L) d

ЁЁЁЁЙњМвЖдН№ШквЕЕФЫЩАѓЃЌгаСНИіМФвхЃК 2 a$ m0 ?$ C2 Q! x# h% [

ЁЁЁЁ1ЁЂеыЖдУёМфПЊЗХЃЌвтЮЖзХгаН№ШкзЈвЕБОСьЕФШЫКЭзЪдДПЩвдРДЭцЭцЃЛЁЁЁЁ2ЁЂеыЖдЛЅСЊЭјЁЃН№ШкЯпЩЯЛЏЁЂжЧФмЛЏЁЂжїЖЏЛЏЃЌНјВНзЪдДСїГЉКЭЩшжУЗўДгЁЃ ЁЁЁЁФУГідУЬЮдкПЊЭЗЫЕЕФШ§ИівЊЫиЃКЪ§ОнДІРэДІЗЃЁЂЙтШйБцШЯКЭЗчЯеЖЈМлЃЌДѓВПУХЛЅН№ЦНЬЈШдОЩвЊЕЙБеЁЃ " S7 f: x/ C3 v0 K0 I" Z2 }

ЁЁЁЁВЛЪЧШЋВПЕФаТН№ШкЦѓвЕЖМвЊгаЛЅСЊЭјОоЭЗЕФБОСьЃЌЕЋжСЩйвЊгаИљБОдЫзїБОСьЁЃвЛаЉЦНЬЈЕФЧЎЮќЕУЬЋПьЃЌвВЗХЕУЬЋПьЁЃЦфаЫвВВЊЕФЃЌЦфЭівВКіЁЃ

1 e, I* C3 x0 \. CЁЁЁЁзнШЛЖдЛЅСЊЭјЦНЬЈаЭЦѓвЕРДЫЕЃЌгаСїСПШыПкВЛДњБэгаНЛвзвЕЮёГЁОАЃЌвВВЛДњБэгаГфзуЗсИЛЕФЪ§ОнЃЌгаЪ§ОнжЎКѓВЛДњБэгаЧПДѓЕФдЫЫуБОСьЃЌФЉСЫЛЙвЊзЊЛЏГЩЙтШйБцШЯКЭЗчЯеЖЈМлжЎКѓЕФзЪЙмБОСьЁЃ

$ j- ]. D2 f9 L1 f6 nЁЁЁЁРжЪгН№ШкзмВУЭѕгРРћЫљЫЕЁАИЖГіЪЧЕззгЁЂНЛвзвЕЮёЪЧКЫаФЁЂзЪЙмЪЧЗНЯђЁБЃЌЪЧЖдЕФЁЃЕЋдѕУДдкРжЪгЩњЬЌРяАбетШ§ПщДЎЦ№РДЃЌвВВЛЪЧШнвзЪТЁЃ 2 x! ]' X( M3 }) ~

ЁЁЁЁвдЪЧЃЌОЭСЌздДјСїСПЕФЛЅСЊЭјОоЭЗЖМЮДБиФмЭцЕУзЊН№ШкЃЌФЧаЉУЛгазЪдДЕззгЁЂУЛгазЈвЕБОСьЕФШЫЃЌЪЧПДВЛЕНЮДРДЕФЁЃ

! q6 m8 z. }0 I, e9 MЁЁЁЁаТН№ШкЕФЮДРДЃКУЛгаАйЧПЃЌжЛгаЙбЭЗ

& T; g/ o- k7 \) lЁЁЁЁ

/ W+ y5 T, x; ^! K! v0 b* i1 ?, ^ЁЁЁЁетГЁаТН№ШкИяУќЃЌжЎвдЪЧЪЧвЛЖЈЃЌгЩгкЙњМввЊИјжаЙњОМУЕФзЪдДСїГЉЙмРэЗчЯеЖЈМлЬтФПЁЃЕЋДЋЭГН№ШквЕвбОЭъВЛГЩетИіШЮЮёЁЃ ( ~3 ~ F- `6 U, g5 c% `# t

ЁЁЁЁЙтШйНЛвзвЕЮёБОСьЁЂЪ§ОнДІРэДІЗЃБОСьЁЂЗчЯеЖЈМлБОСьЃЌДЋЭГН№ШквЕВЛЪЧдкЧПЛЏЖјЪЧдкСїЪЇЁЃ / K. n. m2 w1 E* ^( O

ЁЁЁЁБиаывЊППИќЛюЦУЕФУёМфзЪдДКЭЛЅСЊЭјПЦММвЕРДИФБфЁЃ 7 ^: h% l& X2 n& I6 E

ЁЁЁЁЭцЧЎЙЬШЛДЬМЄЃЌвдЪЧДѓРаКЭаЁЕмЗзЗзГіГЁЃЛЕЋЪЧЭцЧЎвВзюЩЫКІЃЌгЩгкаавЕЗчЯеКЭеўВпюПЯЕдЖИпгкБ№ЕФаавЕЁЃ , A/ A# m( `! t, H# j& h

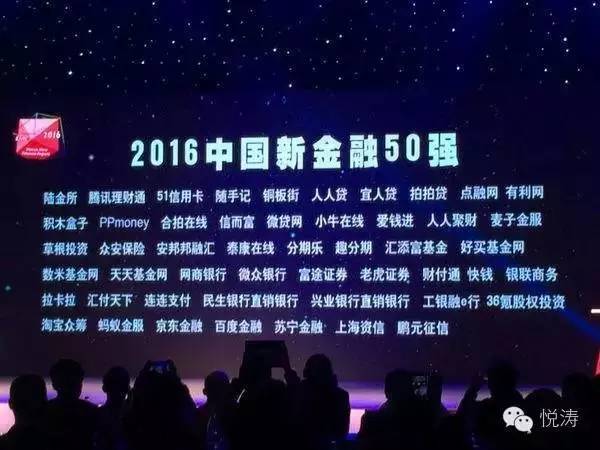

ЁЁЁЁЕквЛНьКњШѓаТН№ШкАйЧПАёбЁГіЕФ50ЧПЃЌАќТоСЫP2PЭјДћЁЂЛЅСЊЭјИЖГіЁЂЛЅСЊЭјБЃЯеЁЂЛЅСЊЭјвјааЁЂжкГяЕШ12ИіЯИЗжаавЕЁЃP2PЭјДћзюЖрЃЌеМ15МвЁЃ : W; d, h, n! M$ [' Q. p5 W$ ?

ЁЁЁЁетДЫжаЃЌгаАЂРяЁЂЬкбЖЁЂАВШЋетаЉОоЭЗЃЌвВгаКмЖрЪЧДПЭЈЕРвЕЮёЃЌЬИВЛЩЯдкЪ§ОнКЭЙтШйЩЯЕФОКељСІЁЃЮДРДПЯЖЈЁЂвЛЖЈЛсЯДХЦЁЃ 0 w! s3 O+ n; I% a

ЁЁЁЁОЭЯёдјОЕФЛЅСЊЭјСїХЩЃЌвдЮЊздМКХЃъўКхКхЕЮАдеМСЫаХЯЂСїЃЌФЉСЫЗЂЯжздМКЪЧдкаХЯЂЕФзюФЉСїЁЃ еце§ЕФаХЯЂСїСПЃЌЪЧИњзХгУЛЇОйЖЏзпЕФЃЌВЛЙмЫбЙЮЃЌееОЩЭтНЛЁЃ

7 s( e) |4 E5 x, Y* O" }( lЁЁЁЁОЭЪЧАЂРяКЭАВШЋШчаэЕФОоЭЗЃЌСНБпЖдаТН№ШкЕФУїШЗвВЪЧЬьШРжЎБ№ЁЃ 1 o% p6 Q) K8 W5 n

ЁЁЁЁАВШЋЯЕЕФТНН№ЫљЖЪТГЄМЦПћЩњПЭЫъЫЕЃКвбЭљетМИФъЮвУЧзіСЫ20БЪДћПюЃЌвдЪЧгаКмДѓЕФЪ§ОнПтЁЂКмЖрПЭЛЇЕФОйЖЏЃЌПЩвдШЅХаЖЈЗчПиФЃзгЕФОЋШЗЖШЁЃ

" F9 D) y8 A2 K/ C1 L4 h8 |ЁЁЁЁЫћвдЮЊЃКжСЩйвЊга5ЭђБЪДћПюЃЌВХЪЧПЩбщжЄЕФЗчПиФЃзгЁЃвдЪЧжаЙњP2PЦНЬЈжЛгаСНМвЙЛИёЁЃ

) o6 f1 ]- o+ R) r5 B9 y QЁЁЁЁШЛЖјдкТэдЦблРяЃЌТНН№ЫљгжЪЧдќЃКТьвЯН№ЗўвбОЮЊИпГі260ЭђМваЁЮЂЦѓвЕРлМЦЗЂЗХСЫ6000ЖрвкДћПюЁЃ . K1 K$ F. [! f# P5 Q

ЁЁЁЁТэНЬжївдЮЊЃКзіЛЅСЊЭјН№ШкЕФИљБОБиБИЬѕМўЃК ' N- P3 |+ O8 l

ЁЁЁЁ1ЁЂЪ§ОнБОСьЃЛЁЁЁЁ2ЁЂЛљгкЪ§ОнЕФЙтШйНЈСЂБОСьЃЛЁЁЁЁ3ЁЂЛљгкЪ§ОнЕФЗчПиБОСьЁЃ ЁЁЁЁвЛИіЪЕМЪГпЖШЪЧЃКБЃеЯЁАСНШ§ЗжжгЗХДћЁБЛЙВЛЪЇЪТЁЃ - {; G/ Q# h6 Z9 _5 f, G8 `

ЁЁЁЁШЛКѓдкТэдЦблРяФмзіЕНетЕуЕФаТН№ШкЛњЙЙЁАЯеаЉУЛгаЁБЁЃ . f; G- X* J: I; Y3 C5 _6 G

ЁЁЁЁдУЬЮвдЮЊАЩЃК аТН№ШкетПщЕАИтЃЌЪЧЛЅСЊЭјОМУФЉСЫвЛПщЁЂвВЪЧзюДѓЕФЕАИтЃЌЮДБивЛМвЭЈГдЃЌЕЋвЛЖЈЪЧЙбЭЗАбГжЁЂЦфЫћШЫДђЙЄЁЃ + w% a1 K: P% l* i

ЁЁЁЁОЭЯёШчНёЕФЛЅСЊЭјЩњЬЌЃКвЛЛЈПЊКѓАйЛЈЩБЁЃ % T |' a, z4 \) }

ЁЁЁЁаЁЦНЬЈзіКУаЁЪТБфЃЌБ№ГбЧПЁЃ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 20:14:52

ЗЂБэгк 2019-6-13 20:14:52