|

ЁЁЧАбдЃК - o8 O2 B5 b7 q

ЁЁЁЁвЛвЕаЫЖјАйвЕПнЁЃ , `8 L# P; @+ U2 A H8 B0 h

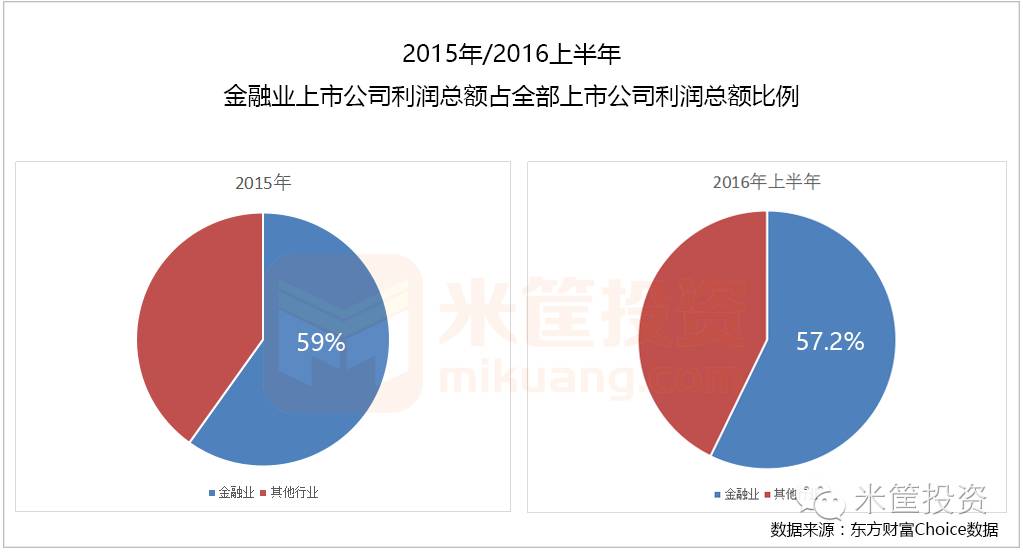

ЁЁЁЁгУетОфЛАаЮШнЕБЯТЗПЕиВњИњжаЙњОМУЕФеїЯѓдйЪЪЕБВЛЭтЃКвЛБпЪЧвЛЯпЖМЛсКЭВПУХЖўЯпЖМЛсВуГіВЛЧюЕФЕиЭѕКЭЗівЁжБЩЯЕФЗПМлЃЌвЛЦЌаРаРЯђШйЕФИЩОЂЃЛСэвЛБпШДЪЧдкШЅВњФмДѓХфОАЯТЕФЪЕвЕРфТфКЭОМУВЛеёЃЌвцЗЂБЛГФЭаЕФАЕЕЮоЙтЁЃШчЙћЗдФЯТ2016ЩЯАыФъЩЯЪаЙЋЫОАыФъБЈЃЌФуЛсОЊВяЕФЗЂЯжН№ШквЕЃЈвјаа/жЄШЏЕШЃЉРћШѓзмЖюОЙеМШЋВПЩЯЪаЙЋЫОзмРћШѓЕФ57.2%ЃЁГЌвЛАыЕФРћШѓБЛН№ШквЕФУзпЁЃ & k9 }0 o! Z4 ]" P7 y

ЁЁЁЁН№ШквЕБОЪЧЗўЮёгкЪЕвЕЃЌВЂдкДйНјЪЕЬхЗЂеЙКЭКьРћЕФИљБОЩЯЛёШЁЪевцЃЌПЩдкЪЕЬхРфТфЕФЕБЯТЃЌН№ШквЕЕФОоЖюРћШѓРДздФЧРяЃПЗПЕиВњИќЪЧдкОМУЗЂЕНДяПЯЖЈЫЎЦНЩЯЕФВњЮяЃЌЖрФъЕФЪЕЬхОМУЗЂеЙКЭЮяжЪВЦВњЛ§РлЃЌШЫУЧАбЭЈЙ§АбРЭЖЏБфЖЏЕФБЈГъТђЗПжУвЕЃЌПЩДг2015ЯТАыФъЙФЦ№ЕФетВЈГДЗПКЃГБЃЌГДЗППЭУЧИїШЫеЫУцКьРћЃЌЫћУЧзЌШЁЕФЪЧЫЕФЧЎЃПШчЙћжеМЋНгХЬЯРТђЕЅЃЌФЧНгХЬЯРЕФЧЎгжРДздФЧРяЃП . G0 U6 M1 p4 S7 R

ЁЁЁЁДЫЮФНізїЮЊХззЉв§гёЃЌПЪЭћФмдкИЁдъКЭМНЭћвЛвЙБЉИЛЕФЕБЯТЃЌШУИїШЫОВЯТаФРДзівЛЗЌЫМЫїЁЃ

& k* j7 j3 B. Z# Q3 C6 tЁЁЁЁ1ОМУЯТаажмЦкЃЌЪЕЬхОМУЯдЦЃШэ

% O2 f1 G( _/ s3 jЁЁЁЁ2015ФъЮвЙњОМУНјШыжаЕЭЫйдіГЄЕФаТГЃЬЌЃЌGDPдіЗљДД25ФъаТЕЭЃЌетвЛЗХЛКЬЌЪЦСЌајжС2016ЩЯАыФъЃЌдйДДаТЕЭжС6.7%ЁЃЙЬШЛЃЌЬьЯТОМУвВЧЗКУЃЌзюаТЕФОЊЖЏБфТвЪЧвђОйЪРОМУЗХЛКНјЖјУГвзвЛСЌЬдЬЃЌЬьЯТЕкЦпДѓКНдЫЦѓвЕКЋНјКЃдЫЕФЩъЧыанвЕЁЃ 8 e+ X+ W+ x! U

ЁЁЁЁЪЕЬхОМУгаЖрВвЃЌДгЮвУЧЕФЧзблЙлВьКЭзіЪЕвЕХѓйЕФЧаЩэИаЪмжаМДФмТджЊвЛЖўЁЃЙЬШЛЃЌДгЙњМвЭГМЦОжЕФЪ§зжжаИќФмжЄЪЕЁЃ ( Z1 a8 @: c d% U

ЁЁЁЁ $ n# w0 u6 d$ [6 ?* u4 A' V6 c

ЁЁЁЁгЩЭМЃЌДг2015ФъГѕЪМЃЌЬьЯТЙЬЖЈзЪВњЭЖзЪЃЈКЌЙњгаКЭУёМфЙЬЖЈЭЖзЪСНРрЃЉдіЫйПьЫйЯТЛЌЃЌДЫжаЕФУёМфЭЖзЪЭЌбљвЛЦ№ЯђЯТЃЌЕНСЫ2016ФъИќЪЧЖЯбТЪНЯТЕјЃЌЪЕЬхВЛгЎРћЕМжТгЏПїздз№ЕФУёМфзЪдДВЛРжвтдіГЄЭЖзЪЃЌетвВДгЙйЗНВуУцжЄЪЕАзЪЕЬхЮЎУвЁЃ

# l5 f% U4 |' d: b& e; \ЁЁЁЁБ№ЕФЃЌЮвУЧвВФмДгЫФДѓааЕФАыФъБЈжаЙмПњвЛЖўЁЃ

5 n& d5 y) Y- R1 h1 k! |ЁЁЁЁ 2 }: O' K) M4 e8 @; b

ЁЁЁЁгЩБэЃЌБЛвдЮЊЪЧЪЕвЕДњБэЕФХњЗЂСуЪлвЕКЭжЦдьвЕЃЌЦфВЛСМДћПюТЪОгШЛеМОнЫФДѓааЕФЧАСНЮЛЃЌВЂЪ§БЖгквјааЕФЭХЬхВЛСМДћПюТЪЃЌПЩМћЪЕвЕЪЧЖрУДЕФВвЕЁЃ + K H/ f4 U) @% u& R

ЁЁЁЁ2ЗўЮёЪЕЬхЕФН№ШкЃЌШДзЌОоЖюРћШѓ

, ?3 h0 m& u+ S2 ]1 l; r: C2 AЁЁЁЁН№ШквЕЕФВњЩњБОЪЧЗўЮёгкЪЕЬхОМУЕФЃЌЭЈЙ§ЕїХфзЪН№ОйааПеМфКЭЪБМфЩЯЕФвЦХВЃЌДйНјЪЕЬхЕФЗЂеЙКЭЪевцЃЌВЂДгЭХЬхЪевцжаЗжШЁВПУХЪевцЁЊЁЊетЪЧРэЯыЕФзДЬЌЃЌЫќИњЪЕЬхЪЧЯрИЈЯрЩњЕФЁЃЙЬШЛЃЌЫќВЂВЛжБНгДДдьВЦВњЃЌШДжБНгХфЗжзХВЦВњЁЊЁЊВЛЙмЪЕЬхЪЧЗёецЕФзЌСЫЧЎЃЌжЛвЊЕЃЕБСЫН№ШквЕЕФЗўЮёЃЌОЭЕУИЖГіЗбгУЁЃ

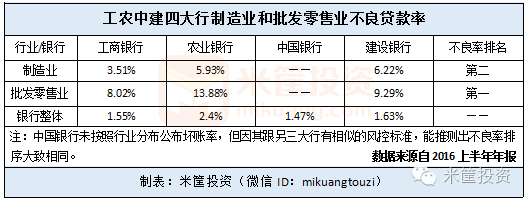

) l$ X# y( E3 W, H/ y) iЁЁЁЁЫцзХЁАИпжЧЗЗзгШКЁБЕФЕНГЁЃЌН№ШквЕЕФбаЗЂДДаТВуГіВЛЧюЃЌИїжжН№ШкЙЄОпЁЂбмЩњЦЗЭЦГТГіаТЃЌН№ШквЕЕФДѓСПЪевцШеНЅвРИНгкДЫЃЌЫЦКѕРыПЊСЫЪЕЬхОМУЁЃЪЕдкЗёдђЃЌОЭЯё2008ФъДЮДћЮЃМБЃЌдкЗЂзїЧАЃЌИїРрН№ШкЛњЙЙЃЈвјаа/ЭЖаа/ЛљН№/БЃЯеЕШЃЉЭЈЙ§СюШЫблЛЈчдТвЕФН№ШкбмЩњЦЗТђТєвЕЮёЛёШЁОоЖюЪевцЃЌПЩвЛЕЉИљБОзЪВњЃЈЗПЮнДћПюЃЉГіЯжЮЃОжЃЈЗПЮнАДНвШЫЛЙВЛЦ№ДћПюЃЉЃЌЭЌбљв§ЗЂН№Шке№ЕДЃЌДѓСПвјааЁЂЭЖааЁЂЛљН№ЕШЛњЙЙанвЕЃЌШєЗЧУРСЊДЂСПЛЏПэЫЩеўВпЯрОШЃЌН№ШквЕНЋдтЪмЛйУ№адДнВаЁЃШЮКЮЪБМфЃЌЪЕЬхОМУЖМЪЧН№ШквЕМсЙЬЕФИљЛљЁЃ ; t( G" k5 D2 F$ g# x( i

ЁЁЁЁгЩЩЯЮФПЩжЊЃЌЕБЧАЕФЪЕЬхОМУКмВЛОАЦјЃЌВЛЪЧРћШѓЕЭЖјЪЧКмЖрЪЕЬхИљБООЭВЛгЎРћЁЃПЩДгЩЯЪаН№ШкЦѓвЕЕФФъБЈПДЃЌЫќУЧВЛЙтЭХЬхКьРћЖјЧвЪ§ЖюОоДѓЃК2015ФъКЭ2016ЩЯАыФъБЈБэЯжЃЌН№ШквЕЭХЬхРћШѓЮЊ20904вкдЊКЭ10870вкдЊЃЌЗжБ№еМећИіЩЯЪаЙЋЫОРћШѓзмЖюЕФ59.0%КЭ57.2%ЁЃ , j! q2 x" h- I) k2 k

ЁЁЁЁ

& s% Y$ A/ g- i- o8 p" ]ЁЁЁЁетОЭЪЧЬтФПЫљдкЃЌБОЪЧЗўЮёгкЪЕЬхОМУЕФН№ШквЕЃЌдкЪЕЬхЮЎУвВЛеёЕФЛЗОГЯТКЮвдзЌШЁОоЖюРћШѓЃПШєЪЕЬхГЄЦкРфТфПїЫ№ЃЌН№ШквЕЕФИпЪевцЛсЗёФмСЌајЃП $ q6 o9 b3 p8 y, v* _5 `" y

ЁЁЁЁ3ЪЕвЕРфТфЃЌН№ШквЕзЌЕФЪЧЫЕФЧЎЃП

0 |/ ]( @( o& ^1 N% n4 f4 q. _+ Z: VЁЁЁЁЪЕЬхОМУВаДЛюУќЃЌН№ШквЕДѓзЌЬизЌЃЌФЧзЌЕФЧЎРДздФЧРяФиЃП 5 K7 }3 r% G; Y( V+ [; ]0 W K

ЁЁЁЁИљОнЙлВьКЭЫМЫїЃЌЦфЪевцКмДѓИХРДздгкЃК

1 L1 H9 r9 o, p3 i/ N7 E- cЁЁЁЁ1ЁЂХгЪЯеЎЮё/НшДћЕФЪевцЁЃжС2016ФъжаЃЌЮвЙњзмеЎЮёеМGDPЕФБШТЪвбгЩ2008ФъЕФ155%ЩЯЩ§ЕН260%ЃЌзмЖюДг49ЭђвкЩЯЩ§ЕН182ЭђвкЃЌЖјетДЫжаДѓЖрЮЊЦѓвЕеЎЮёЁЃдкОМУЯТаажмЦкЃЌВЛЙтУёгЊЦѓвЕЃЌвЛаЉбыЦѓ/ЙњЦѓФЫжСЩЯЪаЙЋЫОЗзЗзГіЯжеЎЮёЮЅдМЃЌБОФъЬЉАыФъЪБМфЃЌЮЅдМН№ЖюЯеаЉЪЧЧАСНФъЕФ2БЖЖрЁЃ

, l0 ?$ R7 o) ?$ TЁЁЁЁетЖМЪЧПДЕУМћЕФЃЌИќЖрЕФЪЧПДВЛМћЕФНшаТЛЙОЩДћПюЃЌЗёдђвВВЛЛсГіЯжЩНЮїЪЁеўИЎББОЉОйааУКЬПзЈЬтЭЦНщЛсЃЌПЪЭћУКЦѓДцСПДћПюФмЕУЕНе§ГЃНгајЃЌЗЂааЕФеЎШЏФмЕУЕНЛ§МЋШЯЙКЃЌвдМАИїЕиеўИЎЗЂГівјааВЛЕУЮоЖЫГщДћЁЂЭЃДћЕШЙиееЃЌвјааЕФНшДћЮЌГжСЫДѓСПНЉЪЌЦѓвЕЕФЙЖбгВаДЁЃвјааЫфПЩДгНшаТЛЙОЩжаЛёШЁЪевцЃЌЕЋжеМЋПЩЗёЛЙЕУЦ№ЁЂЛсЗёФ№ГЩвЛГЁХдЪЯНшДћЛЙЮДЮЊПЩжЊЁЃ

5 g8 H0 |0 H8 Z5 PЁЁЁЁ2ЁЂзЪН№ПезЊ/ЭбЪЕЯђащЕФЪевцЁЃзЪН№НјВЛСЫЪЕЬхЃЌдкМйдьОМУЬхФкЭљЗЕПезЊЃЌВЂДгжаЛёШЁЪевцЁЃзЪН№ЭЈЙ§МаВуГяЛЎЕШЗНЪННјШыЙЩЪа/еЎЪа/аХЭаЕШМйдьОМУЗЖГыЃЌЛёШЁВЛЗЦЪевцЁЃ 4 ~$ P' L) d# Q- J1 a0 |9 ~

ЁЁЁЁБ№ЕФЃЌБОФъИќЯдзХЕФвЛИіеїЯѓЪЧвјаазЪН№ДѓСПНјШыЗПЕиВњЃЌвдПЊБйДћИќвдИіШЫЗПЮнАДНвДћПюЕФЧщЪЦДЕЦ№СЫЗПВњДњМлЕФХнФЁЃЪ§ОнБэЯжЃЌБОФъЩЯАыФъвјаааТдіДћПю7.5ЭђвкЃЌДЫжазЁУёжаГЄЦкДћПюЃЈЖрЮЊАДНвДћПюЃЉОЙЮЊ2.62ЭђвкЃЌЖјЕНСЫ7дТЗнЃЌЦфаТдіДћПюЯеаЉШЋЮЊзЁУёАДНвДћПюЃЌФЫжСгавјааФкВПШЫЪПЭИТЉЃЌШчНёвјаажЛЫМСПИјеўИЎКЭЕиВњЩЬЗЂЗХДћПюЁЃПЩМћдкЪЕЬхОМУВЛеёЪБЃЌН№ШквЕМгЩюСЫЖдМйдьОМУЕФвРРЕЁЃ

& y( U6 {/ j9 I& I& m0 H* VЁЁЁЁ3ЁЂеЎЮёжУЛЛжаЛёШЁЪевцЁЃЫцзХРћТЪЕФвЛНЕдйНЕЃЌКмЖрЦѓвЕЗзЗзЗЂааЕЭЯЂеЎШЏжУЛЛЕєжЎЧАЕФИпЯЂеЎШЏЁЃГ§ЦѓвЕЭтЃЌЕиЗНеўИЎвВЗзЗзОйааеЎЮёжУЛЛЃЌАбжЎЧАЕНЦкЕФЁЂИпЯЂЕФеЎШЏЗзЗзжУЛЛГЩаТвЛТжеЎШЏЛђЕЭЯЂеЎШЏЃЌПЫжЦЮЅдМЗчЯеЛђЕЭТфеЎЮёБОЧЎЃЌдкДЫЙ§ГЬжаЃЌН№ШквЕЛёШЁДѓСПЪевцЁЃБОФъЧА8ИідТЃЌЕиЗНеЎЗЂааЙцФЃвбДя4.8ЭђвкЃЌГЌПЭЫъећФъ3.8ЭђвкЕФзмЗЂааСПЁЃеЎЮёжУЛЛПЫжЦСЫЮЅдМЗчЯеЃЌвВЕЭТфСЫБОЧЎЃЌЕЋжеМЋЕФЛЙБОИЖЯЂЛЙЕУППЪЕЬхОМУЦѓЮШЃЌЗёдђвВЛсТйПЂЙЄХдЪЯеЎЮёЁЃ

0 p. Q; e0 L/ B% _( {/ ~ЁЁЁЁ4вЛЖўЯпЗПМлЗшеЧЃЌИїЕидйаЫГДЗПЭХ

( b8 V9 b' v( f7 w. n0 fЁЁЁЁгІИУЪЧ2003ЗЂЩњSARSФЧФъЪМЃЌИїЕивЛСЌГіЯжСЫЮТжнГДЗПЭХЃЌЫћУЧвЛЖШБЛИїПЊБйЩЬХѕЮЊзљЩЯБіЃЌЪЧУПвЛДЮТЅЪаЖЬднРфТфЦкПЊБйЩЬЮќв§ТђМвЕФрхЭЗЃЌВЂвдДЫжЄЪЕФГЖМЛсЛђФГТЅХЬБЛИеЧППДКУЁЃ 2 G3 ?& p6 [; B; k7 | n1 u: g4 z

ЁЁЁЁЫцКѓЕФЗЂеЙГЌГіСЫДѓЖрЪ§ШЫЕФдЄСЯЃЌ2008ФъДЮДћЮЃМБДђЛїСЫАќТоЮТжндкФквЛДѓХњЮЂРћЭтУГЦѓвЕЃЌЪЕЬхаьаьЮЎЫѕВЂШевцРЇФбЃЌНєЫцЕФСЌЫјЗДгІЪЧЙ§ЭљСМКУЕФУёМфНшДћЙтШйЬхЯЕПЊЪМБРЫњЃЌЦѓвЕМфЯрЛЅАќЙмШкзЪИќЪЧвЛЫ№ОуЫ№ЃЌЫцДІЪЧЦѓвЕ/ИіШЫШ§НЧеЎОРЗзЃЌЮТжнОМУЫцжЎЕјШыЕзЙШЁЃ & L5 u- b& @9 L! T1 d7 r

ЁЁЁЁ2012ФъжЎЧАЃЌЬьЯТЖрЪ§ЛсаЁЖМЛсЗПМлЦееЧЃЌБезХблОІТђЗПОЭФмгЎРћЁЃжЎКѓЖМЛсЗПМлПЊЪМЗжЛЏЃЌЙуДѓЕФШ§ЫФЮхЯпЖМЛсЗПМлвЛЦ№ЯТЕјЃЌРУЮВЯюФПДЅФПОЊаФЃЌЖјББЩЯЙуЩювЛЯпЖМЛсКЭВПУХЖўЯпЖМЛсЗПМлШДЮШжагаЩ§ЁЃГДЗПЕФФбЖШдкБфДѓЁЊЁЊВЛЙтвЊгаалКёЕФзЪН№ЃЌЛЙвЊгаЮШЙЬЕФЯжН№СїгІИЖдТЙЉЃЌЭЌЪБвВвЊЫцЪБУцЖдЙњМвЕФЯоЙК/ЯоДћеўВпЃЌвдМАбЁЖдЗПМлФмЩЯеЧЕФЖМЛсЃЌвВвђДЫЮТжнГДЗПЭХаьаьЕГіСЫШЫУЧЕФЪгвАЁЃФмЖджХвдГДЗПЮЊжАвЕЕФЖрЪЧББЩЯЩювЛЯпЖМЛсЕФЩйЩйЪ§БОЕизЁУёЁЃ ! C9 H( t7 G) C1 P

ЁЁЁЁББОЉ/ЩЯКЃ/ЩюлкЗПМлзпЪЦЭМЁ§Ё§Ё§

' O4 Y, Q. c/ RЁЁЁЁ

3 {# t9 v2 v; Q$ h2 }4 Q4 |ЁЁЁЁФЯОЉ/ЫежнЗПМлзпЪЦЭМЁ§Ё§Ё§

, S! X; o& v' F- J: G* I+ |ЁЁЁЁ

" I) [1 S2 F: P& }- z5 s6 xЁЁЁЁКЯЗЪ/жЃжнЗПМлзпЪЦЭМЁ§Ё§Ё§

1 ?% }* E: e/ M* p: ]" M* r7 lЁЁЁЁ

% u0 n4 u# {0 [( u0 N- @: _7 FЁЁЁЁБфИяЗЂЩњдк2015ЯТАыФъЁЃдкЙњМвНЕЯЂНЕзМЁЂХХГ§ЯоЙКЯоДћЁЂЕЭТфЪзИЖЁЂЬдЬЖўЪжЗПТђТєвЕЮёЫАЗбЕШЖржиРћКУДЬМЄЯТЃЌЩюлкТЅЪаТЪЯШЦєЖЏЃЌЫцКѓДЋЕМЕНЩЯКЃЁЂББОЉвЛЯпЖМЛсЃЌЕНСЫ2016ФъЃЌВПУХЖўЯпЖМЛсНгАєЩЯеЧЃЌВЂГіЯжСЫвђЗПМлЩЯеЧЖсФПЖјБЛЯЗГЦЕФЁАЫФаЁСњЁБЁЊЁЊЯУУХЁЂФЯОЉЁЂЫежнКЭКЯЗЪЁЃ

9 E$ c5 n& t+ z5 u* XЁЁЁЁдкетВЈвЛЯпКЭВПУХЖўЯпБЉеЧЕФЖМЛсжадйЯжГДЗПЭХЁЊЁЊаЁгаЛ§РлЕФЪаУёЁЂЕиЪаРДЕФЭСКРЁЂвЛЯпЖМЛсзЊвЦГіЕФГДЗППЭЁЁИїРрЮЂаХГДЗПЭХЁЂЗлЫПГДЗПЭХЁЂГДЗПХрбЕПЮГЬЕШеїЯѓЮЕЮЊзГЙлЃЌШЋВПШЫЖМХЮЭћдкЗПМлЩЯеЧжаДѓзЌвЛБЪЃЌВЂЪЕЯжБОЩэЕФВЦЮёздгЩЃЌШчНёПДЫћУЧШЗЪЕЪЧеЫУцКьРћЕФЁЃ , T9 k; d* @0 s0 f1 {) X

ЁЁЁЁ5ШєГДЗППЭШЋгЎРћЃЌФЧзЌЕФЪЧЫЕФЧЎЃП

% }5 G9 x7 S2 fЁЁЁЁВПУХЖўЯпЖМЛсЛ№БЌЕФТЅЪаЛЙПДВЛГівЊЯћЭЃЕФУчЭЗЃЌбЊТійЧеХЕФГДЗППЭИќЪЧЦкХЮЗПМлНкНкХЪЩ§ЃЌПДЖЏЪжРяЕФЗПзгвЛИіОЂЕигЎРћИіИіРжПЊСЫЛЈЃЌГСзэдквЛЦЌИпаЫжЎжаЁЃ

) } `( o# \* B! q; e9 d0 t2 T, g; rЁЁЁЁТђЗПЖМгЎРћЃЌИїШЫЖМгЎРћЁЃЬтФПРДСЫЃКИїШЫЖМгЎРћЃЌПЩЖМдкзЌЫЕФЧЎЃП

; M. ~2 N8 J( K: MЁЁЁЁЗПзгжеМЋЪЧИјШЫзЁЕФЃЌЙЬШЛШчНёгжБЛИГгшСЫН№ШкЙІФмЃЌЮвУЧОЭЗжЮівЛЯТГДЗППЭзЌЕФЧЎЕНЕзРДздФЧРяЃП 1 [' K) ]; |, }4 ~5 C' Y% [

ЁЁЁЁ1ЁЂЗПзгЕФзтН№ЪевцЁЃгЩгкЗПзгЪЧгУРДОгзЁЕФЃЌвдЪЧГжгаЗПзгПЩвдгазтН№ЪевцЁЃАДееШчНёЕФИпЗПМлЃЌзтН№ЪевцДѓЖрдк2%-3%МфЬШб№ЃЌЩйЩйЪ§ЖМЛсЕФзтН№Ъевцдк5%зѓгвЃЌЖјетЪЧЙќВЛзЁУПдТАДНвПюЕФЃЌвдЪЧНіЦОЗПзтЪевцЪЧИКЯжН№СїЃЌЪЧПїЫ№ЕФЃЛ

/ Y5 E1 H' s3 Q( d8 d9 r/ [# RЁЁЁЁ2ЁЂиЪКѓЕФЭЖзЪПЭНгХЬЁЃзюдчЕФЭЖзЪПЭЬсЧАЙКТђСЫЗПзгЃЌД§ЗПзгДњМлБЛЗЂЯжКѓЃЌБЛиЪКѓЕФЭЖзЪПЭвдИќИпЕФДњМлНгХЬДгЖјЫГЫьЭбЪжЪЕЯжЪевцЃЌиЪКѓЕФЭЖзЪПЭвЊЪЕЯжКьРћБивЊдйевЕНаТЕФЭЖзЪПЭНгХЬЃЌдЦдЦЭљИДЁЃЖјетОЭГЩСЫвЛИіЗЅЙФДЋЛЈЕФХдЪЯЦОжЃЌжегаЛУУ№вЛЬьЃЌЙЬШЛВЛПЩКуОУЁЃ " H- t' H8 j$ ?0 k% y% Q

ЁЁЁЁ3ЁЂИеашНгХЬЯРЁЃжЛгаИеашзхНгХЬВХВЛЛсдьГЩХдЪЯЦОжЛђзЪВњХнФЛУУ№ЃЌВХЪЧвЛжжПЕНЁЕФЗПВњЭЖзЪЁЃЖјИеашзхЕФЧЎгжРДздФЧРяЃПРДздгкБОЩэЖрФъЙЄзїЕФЛ§РлЃЌРДздгкИИФИЕФзЪжњЛђЧзХѓЕФНшДћЃЌЖјЫћУЧЕФЧЎжеМЋЛЙЪЧРДздгкЫћУЧЕФЙЄзїЛ§РлЃЌЫљЮНЙЄзївВОЭЪЧЮЊЩчЛсЬсЙЉСЫЩЬЦЗЛђЗўЮёЁЊЁЊвВОЭЪЧЪЕЬхОМУЁЃ * t4 _- o: `0 V) ?. e

ЁЁЁЁвдЪЧЃЌГДЗППЭвЊЪЕЯжЪевцБиаыгаИЛзуЖрЕФИеашНгХЬЯРЃЌвЊгаИеашНгХЬЯРБиаыЪЕЬхОМУУЏЪЂЃЌвдДЫВХЦјВњЩњОЭвЕКЭЪеШыВЂгУгкИЖГідТЙЉЃЌЗёдђГДЗППЭЕФКьРћжЛЪЧЯёЙЩЦБИЁгЏвЛбљжЛЪЧеЫУцЪ§зжЃЌЕБИїШЫЛсМЏХзЪлЪБГіЯжВШЬЄЃЌЖМБЛЫРЫРЬзРЮЁЃ

( q$ K; [4 Q- |$ ^ЁЁЁЁвВгаШЫЛсЫЕЗПзгПЩвдЕжбКГіШЅЛёШЁзЪН№ЃЌЖдЭтЭЖзЪЛёШЁЪевцЃЌПЩЖдЭтЭЖзЪЕФЪевцРДздФЧРяЃПРДздгкИјЩчЛсЬсЙЉСЫЗўЮёЛђЩЬЦЗЕФЛиБЈЃЌЫЕАзСЫЪевцЕФЪЕЯжЛЙЕУППЪЕЬхОМУЁЃЯуИлЕФОМУжЇжљЪЧН№ШквЕКЭЗўЮёвЕЃЌЕЋЫќЕФИљЛљЛЙЪЧДѓТНЕФЪЕЬхЃЌЮЊДѓТНЦѓвЕЬсЙЉЩЯЪаШкзЪЗўЮёЁЂЮЊДѓТНЪаГЁЬсЙЉУГвзжазЊЗўЮёЁЃЌВХЕУвдГЩЮЊЁАЖЋЗНУїжщЁБЁЃ

! j) p6 B' c" B+ |6 ~( c! P5 q% hЁЁЁЁЁА

3 }; ?1 L& ?+ M9 b) mЁЁЁЁАЯЮФЃК ; @. J8 j( Z& L- l% ~

ЁЁЁЁГДЗПаЫАюЃЌЪЕвЕЮѓЙњЃЌетЪЧвЛОфЗДЗэЕФЛАЁЃ 6 r% D. S: e1 w9 M/ E- ^$ C. y" e. O

ЁЁЁЁЕБвЛЙњЙњУёЖМЯыППГДЗПжТИЛЃЌЕБвЛЙњЙњУёЖМЯыППН№ШквЕЃЈФЫжСДђзХН№ШкЕФЦьжФааЦЃЌШчАќЙмЙЋЫО/P2P/дЪМЙЩЭЖзЪЕШЃЉЧсЫЩгЎРћЃЌЖјВЛЪЧЬЄЪЕЕФЗЂеЙЪЕЬхОМУЃЌЮовьгкдкЩГАЖЩЯНЈИпТЅЃЌвВжЛФмЪЧвЛЦЌУЮЛУХнгАЃЌЦфСЫОжЪЧБигаШЫЮЊДЫИЖГіДњМлЁЃ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 23:05:20

ЗЂБэгк 2019-6-13 23:05:20