|

择要 1)国开稳增长的肯定:控杠杆与惜贷,银行靠不住;反腐,43号文,地方当局难等待; 0 O' ?# H: {/ V

2)疏通国开行宽光荣的渠道:PSL、债信权重永世为零提升资质、外储注资进步扩表本事; - e. _, u. V; v( `1 I0 ^* s7 G% G

3)外储注资的货币影响:大概支持一起一带项目的相干贷款,将来或带来二次结汇的标题;

6 X/ q) K; @- ?( B4)信贷创造的变局:央行降PSL利率刺激项目信贷需求、注资缓解资源富足率压力,将来政策性银行信贷投放的比庞大概上升,央行参与光荣派生稳增长,信贷创造或面临大变局;

, F+ ]& s/ z' D3 f4 B! T8 S/ u5)对债市的影响:传统意义看,稳增长对债市倒霉,但国开行作为介体,而且思量到中央当局加杠杆,降资源是肯定的选择,这意味着通过国开行的加杠杆不会带来利率的上升。

+ R( i3 y) q4 z! t$ Q" l+ J; O$ Z- |# g$ J( `5 w, v

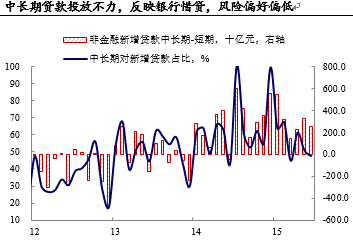

m+ a; D. }- |, Z国开行在稳增长中的告急性。14年以来,经济面临下台阶和转型之痛,随着经济下行压力的增长,稳增长渐渐被放到了更加告急的位置,但实质上,已往一年多以来,稳增长的政策意图与终极落实之间存在着相称大的差距,宽货币向宽光荣的传导结果很差。个中缘故起因也是比力清晰的。 3 }7 ]4 `1 w) q7 f3 g5 J5 W" L

传统的稳增长的途径重要来自于财政和信贷。已往一年多来自于银行体系主导的光荣扩张不停较为疲软,缘故起因在于:1)中央当局对通过信贷推高杠杆刺激经济较为审慎;2)光荣风险上升,银行自身的惜贷。云云一来,财政政策负担的稳增长的戏份就显着上升,但在反腐、43号文以及基建项目过剩等制约下,地方当局加入经济建立的动力和本事都大幅降落。 % {% x6 a; Q# t2 s) ]6 N0 W4 S0 G

在如许的配景下,中央当局加杠杆的告急性就显着上升,而国开行作为稳增长的抓手也成为肯定。 5 ^, r/ {5 K* z& {$ |2 b

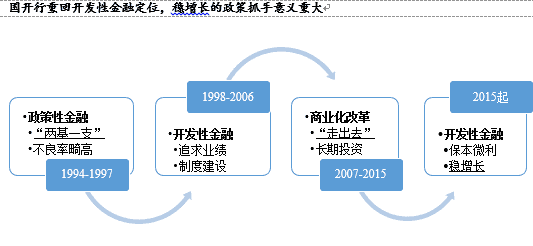

进一步,如果我们回顾汗青,国开行从履历07年贸易化改革,再到本年的开发性金融定位,其改制进程体现了宏观经济情况的变迁,其职责不停是共同经济调控的须要而生。 2 ?5 A7 ?- F3 _$ b! N

0 w& i; k: G2 Q$ y! b5 U

+ x& k& O# K2 w基于开行睁开的一系列的稳增长政策。已往的一年多时间里,各类通过国开行举行稳增长的扶持政策的不绝推出,好比创设PSL,重新界说国开行的开发性金融职位,对债信零风险权重举行永世展期,迩来又开展了外汇储备委托贷款注资。 8 A' ^! i$ k2 H, O. H: R

而进一步总结,每一项支持政策的着力点都有所差异,详细而言: 4 [& t% x: M8 q

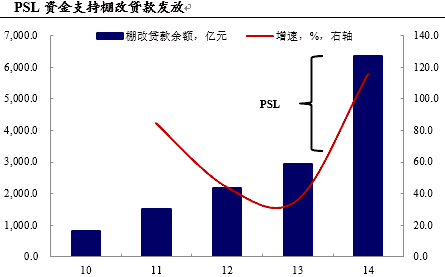

1)PSL采取类再贷款模式,以信贷资产抵押的方式获取资金支持,与棚改项目高度匹配。

! v; [+ [" ^: M8 n2)债信展期则稳固市场了对于国开行光荣资质的长远预期,通过压缩光荣利差的方式低落国开行融资资源,以便丰富市场化的资金泉源。从实质结果来看,国开债的收益率也开始低于口行和农发。 9 K% A) j* o+ W; z

3)外储注资则直接针对国开行扩表所面临的资源金斲丧标题,扫除压抑政策性信贷投放的末了一道门槛。

% O" D2 q& W% ?- ~+ y7 n4 V; f

2 q \0 l3 o; y2 i

- \1 D6 \4 l% I& c! w

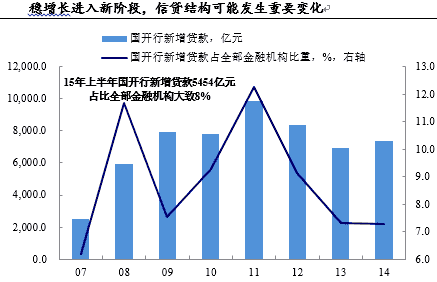

) c" x& M- I/ i1 ]实质情况看,光荣扩张面临束缚。固然我们在前面夸大了稳增长中国开行的意义及政策的器重程度,但如果观察数据,可以发现国开行信贷增长加速的迹象仍然不敷。好比15年上半年,国开行发放本外币贷款1.3万亿,相比于14年的1.8万亿,其增速大抵20%,而新增人民币贷款5454亿元,在全部金融机构中的占比仅微升至8%。同时投资资金泉源中国内贷款的增速也显着降落,经济的下行压力仍然不小。

0 v7 `* R2 `& O b9 b从PSL的利用情况来看,固然有万亿额度,但累计至今仅投放不到8000亿元,而此中15年6月就贡献了较大的增量。

2 M2 T1 ]/ `/ v1 r: s) f* B国开行放贷不力最告急的缘故起因,大概仍然是在一系列因素的制约下,地方当局缺乏经济建立的动力,导致有用项目不敷,资金需求偏弱。% {+ q; q" ]; P4 A+ g1 B1 I h5 P

% L5 o! B9 v) I( ~2 C H$ B

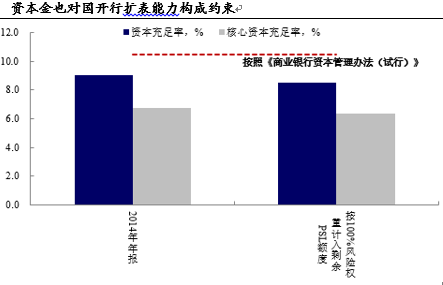

另一方面,国开行大概面临潜伏的资源金制约扩张的标题。按照14年年报数据,国开行资源富足率仅9.06%,低于10.5%的羁系红线。如果再假设万亿PSL额度全部利用,那么资源富足率将不敷8.5%。即便是思量资源新规过渡期内,羁系要求未必严格落实,资源金不敷也会肯定程度上克制国开行的信贷投放意愿。 $ R _1 F1 q( W' d3 D* D# f0 \

$ @2 z- H' {$ Q7 e( T $ @2 z- H' {$ Q7 e( T

政策正在进一步排除国开行光荣扩张的束缚。正由于存在上述束缚,央行在已往一段时间举行了积极的推动,一是进一步低落PSL的利率,同时共同降息低落棚改贷款的利率,通过低落融资成原来刺激正常项目的融资需求。如今PSL的利率仅有3.1%,而客岁则是4.5%。3.1%的利率乃至低于MLF的利率。

F4 H, j% L5 R8 ^3 d另一个关键点则是近期央行利用外汇储备注资。从增补国开行资源金的角度思量,团结本次注资的规模,按照10.5%的资源富足率,将大大进步国开行的资产扩张本事(规模大概在1.4万亿元),管理之前一段时间经济下行压力较大,国开行负担稳增长脚色而大量投放信贷对资源金太过斲丧的标题。

. j& d g; b* S1 S) d+ x2 b) K# K; ]5 Y( J1 B) u

外储注资大概带来的货币标题。外储注资国开行,如果从进步外储资产运用服从的角度思量,这部门资金无论怎样投放,终极都有大概重返国内市场流通,告竣这一步之前则会履历二次结汇的一个过程,从而根本货币的投放量增长。 ! \+ p$ _" D4 Q; _0 p

思量到“外储资产必须在境外投资和运用”的硬性规定,详细大概的路径有两条: % C" H, ^& L4 I8 a2 X

1)支持“一带一起”,输出过剩产能,以出口提振经济。国开行向外洋项目发放外币贷款的同时,如果将在国内采购装备等作为信贷投放的条件条件,那么利用的外储大概会回流国内,再通过央行的结汇活动投放根本货币。

3 u6 J p& y) p g: d1 r2)在外洋向其他企业发放外币贷款,那么外储资金是否回流,是否发生二次结汇,取决于贸易、投资政策等外部条件,而与国开行注资这一活动并无直接关系。

0 N8 |0 z- G, h( B如果是第一条路径,在央行的资产负债表上将体现为,资产端贷记“外汇资产”,借记“其他资产”,发生二次结汇后,资产端贷记“外汇资产”,负债端上贷记“货币发行”。

2 t! y+ d1 K- f3 ?0 l 9 U7 f2 t* Y3 q9 \" N' p4 W: f0 f 9 U7 f2 t* Y3 q9 \" N' p4 W: f0 f

; H# b- m& V' w

1 E5 b% H% i9 o% w* o

1 u5 a+ n, D' J; e+ C4 Z/ a9 T光荣创造的变局。另一个值得留意的是将来信贷结构的变革:外储注资国开行,除了前述直接发放外币贷款外,通过资产负债表的扩张,也可以发放更多的本币贷款,导致的结果是国内信贷结构的变革——之前由贸易银行主导的信贷投放,转向国开行的政策性贷款比重徐徐上升,从而使得当局对信贷投向的调控本事显着提升,更有助于稳增长政策落到实处。 9 ^0 Y( {/ S) P# E/ C+ e( _1 |

至此,外部条件对于国开行信贷投放的束缚将大大减弱,下半年稳增长将进入到一个新的阶段,信贷结构也大概发生庞大变革。 ; l1 Z ~" o" W, V3 F) n- F8 C1 }

+ Z% s6 [, B6 X2 B) H$ |; t + Z% s6 [, B6 X2 B) H$ |; t

来自兴业证券研究所 作者 唐跃 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:27:51

发表于 2019-6-14 00:27:51