|

作者: 邱冠华 王剑 赵欣茹 张宇

* H, ?& d6 n& h8 ~+ o 泉源:国泰君安研究所银行组 7 f4 Y8 K) t& {* P5 t

导语

) u0 H. w- b& g 地区金融经济研究是我们的一项特色专题。我国各地经济形势差别较大,形成财产梯度,差别财产、地区相互影响,领先地区的形势厘革可动员其他地区。我们先后从东部和中西部选取典范样本地区,通过深度调研,提炼规律与逻辑,以便资助投资者更为正确地把握天下经济形势厘革。 7 e6 T, [ F' g0 H7 ^" P+ ^* e

我们于4月26日发布 《静待“资源大鳄”的清醒——温州危急启示录》(可打开链接),将温州选取为我们的第一个样本,也是东部沿海以民营资源主导的制造业的代表。东部沿海早在一年多前便已有企稳信。作为一个回首与增补,我们本日还同步发送了一年多前的一份 浙江地区经济金融调研纪要。 ; ]7 W& \/ U0 T. Q1 S

然后,我们再把留意力转移到中西部地区,推出地区经济金融系列陈诉。东西部之间,存在着财产梯度上的显着干系性。本篇研报选取山西为本系列的第二个样本,也就是资源品地区的代表,观测其出清进度,借以判定我国宏观经济的真实一面。 5 j" E2 V3 x6 U/ p3 \* v7 ~

▼择要 " k) T1 y+ l9 m

山西经济的特性:因煤而兴,也因煤而困

' j8 s( Q- K/ ~/ h- P 山西经济对煤炭行业依存度很大。山西的第一财产和第三财产均乏善可陈,第二财产中煤炭是唯一的支柱行业。

2 z- a" c! r8 C/ B d t, |4 n+ ^ 煤炭作为山西经济之源,对生态情况、政策情况和人力资源均产生较大的负面影响,从而制约了其他行业的康健发展。暴利的煤炭行业吸引着各种资源,它给山西带来了巨大的财产的同时,也挤出了民营经济,山西经济已经患上了“荷兰病”。 , O* M0 l+ k1 p! q* U

信贷危急的委曲:汗青总是惊人的相似 : c$ d* |' K9 [8 ~, B

山西省光荣风险是在经济周期和信贷周期的综互助用下产生的。重要履历了三个时期:妥当发展期(2000年至2008年):煤炭量价齐升,供不应求;吹起泡沫期(2008年至2012年):信贷太过供给,产能太过投资,供求关系急剧恶化;泡沫破裂期(2012年至今):宏观需求疲软,煤企团体亏损,行业进入压产裁人、紧缩规模的阶段。 + }- C$ M' e0 Q& e7 D! n

债务题目的现状:风险隐而未发 6 `$ X: S: [# n# ?2 |( R. e5 l

现在山西省属七大煤炭团体团体亏损,现金流状态已经无法覆盖利钱资源,更别提归还债务本金,未来产能退出对煤企营收产生负面影响,企业偿债本领将继续降落。唯有靠不停借新还旧方能连续谋划。贷款部分(贷款占融资的2/3,债券占融资的1/3)尚能通过银行续贷维持现有融资规模,债券能否滚动融资存在不确定性,因此未来团体在债券市场的光荣可得性成为能否继续维持庞氏融资的关键。若无法及时获取新增光荣,银行投资的贷款和债券都将面临较大的光荣风险。

4 u) w4 U. K0 {" r/ k% h. I4 f 2015年,山西省账面不良率急转向上,较年初增长3.05pc至4.75%,银行业红利性承压。但现在披露的不良率没有完全反映煤炭企业的光荣题目,债务风险隐而未发,未来资产质量或加快恶化。

; v1 N* @) z9 c' I; {& V+ K1 ` 在产能去化及干系债务处理题目上,当局和企业充当主导脚色,银行充当附属脚色,很难抽贷,也缺乏有效处理本领,只能被动期待企业谋划好转。 4 V2 W; S9 j6 {+ H4 T! v

经济的转型之路:探索中前行

) a% H+ W( S# r2 ?; Z: c 若在宏观经济走L型,山西省煤炭行业将很难重现昔日的繁荣,转型改革是走出经济之困、债务之困的唯一出路。恒久一煤独大的格局决定了山西转型方向依然与煤脱不了干系,山西省渴望通过煤电一体化来消化煤炭过剩产能。固然坑口煤发电具备资源上风,但总体经济需求疲软配景下天下电能过剩,山西省新建电能远景怎样存在较大不确定性。

) R5 x6 G; V+ N& E+ V2 H( _2 u 行业观点

5 e2 _0 @) p8 q* G7 [# Q 供给侧改革配景下银行资产质量继续承压,维持行业中性评级。 5 @1 l. ^; h% i* g9 [+ e

风险提示

5 Y' @8 m6 \" q0 R0 {, t+ X! z2 n 地区性资产质量风险恶化速率超预期。 / N/ q0 [$ w+ W7 v+ X. y

▼正文

% B* e0 _9 M0 N& A. V7 c4 f* W (一)黑金谢幕:债务风险的山西样本

9 @% S3 h( A6 P( U% w 我们恒久器重地区金融经济研究,并将其打造成一项特色专题。我国幅员广阔,各地经济形势差别较大,形成财产梯度,差别财产、地区相互影响,领先地区的形势厘革可动员其他地区。我们先后从东部和中西部选取典范样本地区,通过深度调研,提炼规律与逻辑,以便资助投资者更为正确地把握天下经济形势厘革。 $ ?+ g6 ?1 K2 G, @

我们于4月26日发布《静待“资源大鳄”的清醒——温州危急启示录》,将温州选取为我们的第一个样本,也是东部沿海以民营资源主导的制造业的典范样本。前几年,东部沿海制造业企业开始感受到终端需求下滑,谋划情况随之走弱,并率先于2011年发作温州中小企业活动性危急。而后风险再沿着财产链,向上游的资源品、资源品财产(大多位于中西部,比如以煤炭财产为主导的山西)伸张。而当温州等东部地区的中小企业过剩、落伍产能徐徐出清时,资源品、资源品财产主导的地区,形势则还在继续发酵。

: E. U" J( M2 _* [

0 M$ s# c2 X: B+ c& _3 r 因此,我们选取山西为本系列研究的第二个样本。此前,煤炭财产无疑是山西的经济支柱。煤炭一度是我国的重要能源品,是我国工业范畴最名贵的黑金,为资源品和终端品的制造业所必须。当其鄙俚各制造业走弱后,黑金谢幕,而当地金融风险也随之袒露。但是,由于山西社会人文情况、经济力气与体制等各方面与东部有较大差别,使其财产出清过程并不如东部那么顺畅,面临诸多困难。

" K' R# [) f9 F J( H7 {5 T 我们以为,作为资源品地区的典范样本,山西的财产出清,对于整个国家推进供给侧改革、推进经济布局转型有庞大信号意义。因此,我们和全部投资者一样,也在跟踪局势希望,期待着山西财产出清的希望。

! {3 \/ W/ z& n+ n: j7 W3 j (二)山西经济的特性:因煤而兴,因煤而困 % @* h% [" ~) s7 l2 w8 v3 K

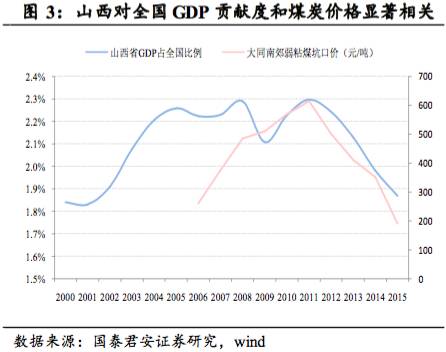

煤炭行业是山西经济之源,煤炭行业景气程度和山西省GDP出现显着正干系关系。2000-2008年期间,中国经济高速发展期必要大量能源供给,煤炭行业迎来黄金发展期,大同南郊弱粘煤坑口价从2006年初210元/吨涨到最高660元/吨,并驱动山西省GDP增速快于天下匀称程度。2012年之后,中国进入增速换挡期,煤炭行业景心胸转而向下,大同南郊弱粘煤坑口价从600元/吨以上跌至不到200元/吨,山西省GDP增速应声降落,从最高25%跌至0.3%左右。

6 A9 F3 K1 c" ]- g* |# {9 X# _3 U

% C) C3 }1 i- J) r8 v. X( D% b 从要素天禀上来看,山西选择煤炭作为支柱财产有肯定一定性。

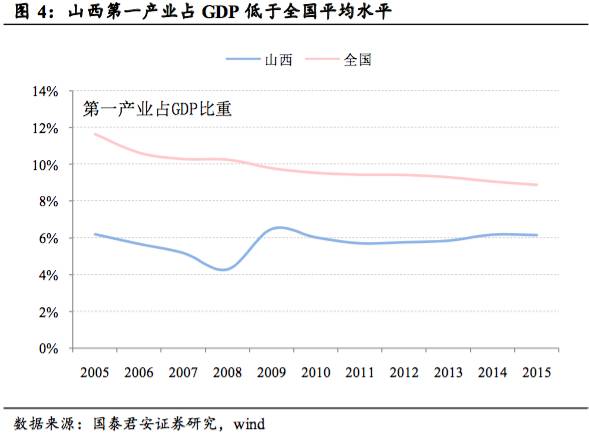

7 \% a. O8 W$ R# L& \ ①山西是典范的被黄土广泛覆盖的山地高原,山地、丘陵面积占全省总面积的80.1%,山多川少,地皮贫瘠,因此山西农业发展自古以来都较为落伍,2015年末山西第一财产占GDP比重仅为6.2%,较天下匀称程度低2.7pc。

* R4 b# X: Y9 L) {. _0 ?& o5 W& X1 U! }: E0 W

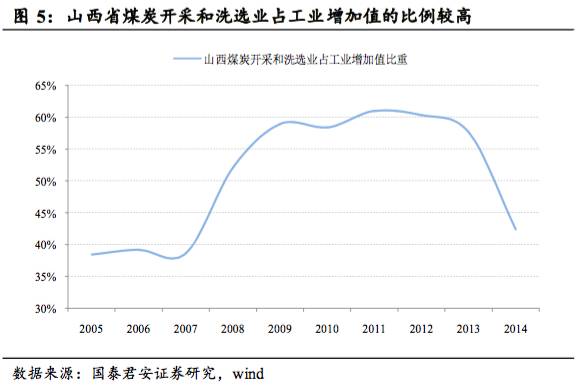

②新中国创建之后,山西已经创建了涵盖重型机器、铁路机车、钢铁、化工、纺织等比力公道的工业格局。改革开放之后,这些工业在市场经济竞争中徐徐落败。再加上中国快速的经济发展对煤炭需求量剧增,山西省大量资源会合到暴利的煤炭行业,从而形成了“一煤独大”的格局。2008年至2013年间,山西省工业增长值一半以上是由煤炭开采和洗选业贡献的。

2 D( V9 c$ j3 k5 W9 t& I8 e3 w: a( D+ q

③由于没有结实的农业和工业底子,山西省人均收入偏低,服务业活泼度不敷,除金融地产外发展较好的是诸如仓储物流和煤贸等煤炭周边行业。 ; o# v6 o# \/ B( a

9 S* v. ~4 ~! {% a1 Z

9 t" M7 l3 x- I

作为经济主导财产,煤炭给山西的生态情况、政策情况和人力资源都带来较大负面影响,从而制约了其他行业的康健发展,仿佛“资源唾骂”。 - D2 M" C' l) o! l! y

? 生态情况:山西氛围污染和地下水污染严厉,山西省国土部分的资料体现,至2015年,山西煤炭开采导致生态情况经济丧失至少达770亿元;至2020年,煤炭开采导致生态情况经济丧失至少达850亿元。

$ s. B; K$ h2 \, U, B ? 政策情况:2012年从前的十余年时间内,依赖煤炭行业的增长地方当局可以比力轻松的完成政绩指标,缺乏招商引资、鼓励其他行业发展的动力,因此未能从政策上引发市场经济的活力。 9 s! r. u: [; H$ q4 J& ] J* W

? 人力资源:煤炭作为劳动力麋集型行业,技能含量较低,无法沉淀高科技人才,因此省内人才外流严厉。山西只有一所211大学,国家级重点实行室占天下比例不到1%,科研效果只占天下的1.2%,科研技能气力单薄。 " X1 }" {2 W2 x0 c+ M

暴利的煤炭行业吸引着各种资源,它给山西带来了巨大的财产的同时,也挤出了民营经济,山西经济已经患上了“荷兰病”。山西住建部政策研究中央的民间资金调研陈诉体现,山西民间资金外流严厉,在煤炭整合过程中闲置的大量资金,有高出60%的资金流向了外省和境外,且仍继续保持外流趋势;仅有的民营经济因素也布局失衡,资产在10亿元以上的民营企业80%以上是涉煤企业,且大多数处于财产链末了。 ! `" @- k4 m, j! }

(三)信贷危急的委曲:汗青总是惊人的相似

. ~. ~' u4 b' y' c 汗青上的信贷危急都踏着同样的韵脚,山西也不例外,即欲使其殒命,必先使其疯狂。山西省光荣风险是在经济周期和信贷周期的综互助用下产生的:经济繁荣阶段(也是风险积累阶段),煤炭行业景心胸上行,金融机构太过放贷,企业扩大谋划规模;经济下行阶段(也是风险开释阶段),外贸内需不景气,前期太过投资的产能开释,供求关系恶化,企业景心胸下行,金融机构收紧信贷,企业光荣可得性低沉,谋划面临更大的压力。

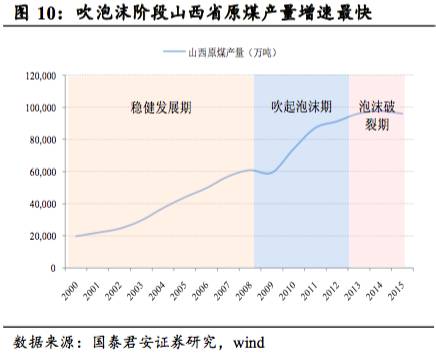

: [2 w& h. a0 Z2 I 陪伴煤炭行业的兴衰,山西省重要履历了妥当发展期(2000年至2008年)、吹起泡沫期(2008年至2012年)和泡沫破裂期(2012年至今)。 & _4 B/ {1 [% H [

! C7 E$ ~7 W) n3 a& G+ P* u3 I5 ^9 h% N' Q

: P( T9 l; B8 e- i( F0 t- w h2 V

) |; c/ _8 {0 Z4 v! Z

3.1 2000年至2008年,妥当发展期 6 a$ Q1 e5 M# K3 S% U" T; P7 q" Y

2000-2008年,中国经济飞速发展,GDP保持两位数增长,煤炭行业迎来量价齐升的黄金发展阶段。煤炭行业新增产能从2000年的2255万吨提拔至2007年的2.7亿吨,但依然供不应求,2007年供需缺口约7200万吨左右。山西省煤炭年产量从2000年的2亿吨提拔到2008年的6亿吨,产量翻了3倍之多,煤炭代价翻了3倍之多,2008年山西省煤炭行业实现业务收入3500余亿元,是2005年的2倍之多。

. s8 e# {) M0 e1 t9 p. T7 p, k0 l: b) z4 `. J

这一阶段信贷政策较为稳固,新增信贷同比增速根本稳固在10%左右,新增信贷占比和GDP占比之间的差额稳固在0.9%左右。

- f7 E9 p% h# w$ M1 Z- R5 I- N/ _% ?2 A. \/ x' O

2008年前,山西煤炭行业出现“企业多、规模小”的格局,州里煤矿占了很大的比重,煤炭资源使用率低、情况污染严厉、安全题目突出,矿难频发,引起社会高度关注。

; [) r) G$ h# B' |* a9 _: X 3.2 2008年至2012年,吹起泡沫期 5 N0 \- R$ R9 Q: M

2008年次贷危急后,当局出台“4万亿”大规模刺激操持,在信贷太过供给的配景下山西煤炭太过投资,煤炭行业出现供过于求的迹象。 ! V7 ~: S1 `; _- ]1 c: s( n9 W9 `

4年间山西省贷款增速均维持在15%之上,月度增速从最低7.6%颠末16个月飙升至最高32.5%。2008-2012年间山西省新增信贷占比和GDP占比之间的差额从0.9%左右紧缩至0.5%以下,反映这个阶段信贷资源向山西省倾斜力度加大。

6 N1 A0 M: G) I2 A2 y5 T4 X$ y

- G7 ?" W( n! l' }3 l. V2 X0 h( h

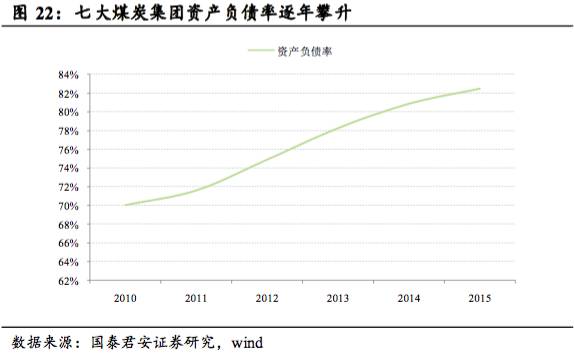

& h: y1 W- p7 L1 b, @ 大型企业、国有企业的贷款可得性大幅高于小型企业、民营企业。2008年山西开启了整合小煤窑资源之路,至2010年,年产30万吨及以下的煤矿全部镌汰,焦煤、同煤、晋煤、潞安、阳煤五大煤炭企业团体原煤生产本领将占山西省总产量的60%,行业会合度大幅提拔。这是除信贷宽松外大量信贷资源流向煤炭行业的另一个告急因素。2010-2015年山西省七大煤炭团体资产负债率逐年攀升,2015年底负债总额险些是2010年底的3倍。

+ p. V" ^$ c% y8 m

7 U2 \' I y* a6 v 在宽松钱币情况下,煤炭行业产能敏捷扩张,2010-2012年,天下每年新增原煤产能约4亿吨左右,2012年山西省煤炭年产量较2008年提拔50%以上。大量新增产能导致煤炭行业供求关系变化,2009年起煤炭行业供过于求,2012年煤炭行业供给超出需求约6.6亿吨。

; |2 e( V4 o Y9 j 别的,我国银行业务中,中恒久贷款审批难度大,企业广泛以短期贷款用于恒久投资,到期申请续贷。这种征象在天下各地广泛存在。企业乞贷周期理论上应当和项目回报相匹配,煤炭企业从资金投入到形成产能一样平常必要3-4年,从形成产能到生产线镌汰一样平常必要10年,而短期活动性贷款通常1年以内。若企业短贷长用,资产与负债限期错配,一旦银根紧缩,蕴含巨大活动性风险。

% Z, B6 ?- m( H, n 3.3 2012年至今,泡沫破裂期 ) B3 w% F1 A- f6 O; u

随着中国经济增速放缓,对煤炭的需求降落,但煤炭产能会合开释,行业供求关系失衡,再加上环保要求、入口放宽,煤炭行业迎来隆冬。2012年下半年开始,煤炭代价雪崩式下跌,从600元/吨跌至2015年190元/吨。煤炭企业审慎规模扩张,年新增产能降至3亿吨以下。 G3 k1 O" Z5 l0 n5 w

煤炭企业效益下滑,银行审慎投放信贷。银行广泛收紧对煤炭企业的风险敞口,山西省新增信贷同比增速从2009年末30%降落至2015年10%左右。 7 s9 _7 U1 ]+ ?& @

% ~1 S" E$ ]7 o: | e8 m& V (四)债务题目的现状:缺乏明了的管理方案

6 M4 K' t1 ~. J; H ~. W! l 4.1 煤企谋划:利润转负,压产裁人 ' ?( t( J' {2 J

山西省煤炭行业会合度非常高,七大团体原煤产量占一半以上,从七大团体的财政状态可以根本窥见山西省煤炭行业以致省内经济的现状。 7 y3 V# k3 I$ m6 \2 @

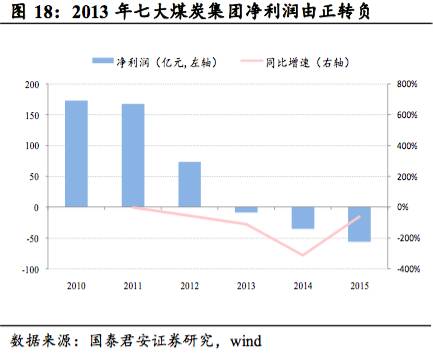

山西省属七大煤炭团体的净利润从2010年的173.1亿元一起下跌,2013年净利润开始由正转负,至2015年七大煤炭团体团体亏损56.2亿元,团体红利本领较弱,并存在连续恶化的趋势。

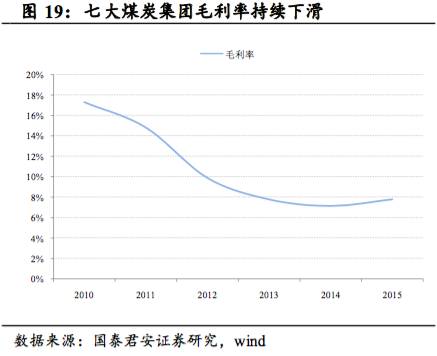

& K4 ]/ }4 F, {5 n3 u6 H 七大煤炭团体团体毛利率呈下滑态势,从2010年的17.28%下跌至最低点2014年的7.13%,固然在2015年毛利率略有回升,规复到2013年7.77%的程度,但由于七大煤炭团体团体的发债数目处于上升阶段,高昂的期间费用不停拖累七大煤炭团体羸弱的红利本领。 ! O, o5 U8 [* d

7 d m6 \0 ^0 K9 S0 f6 c- o

+ Y8 P1 b3 D+ Z* F. C

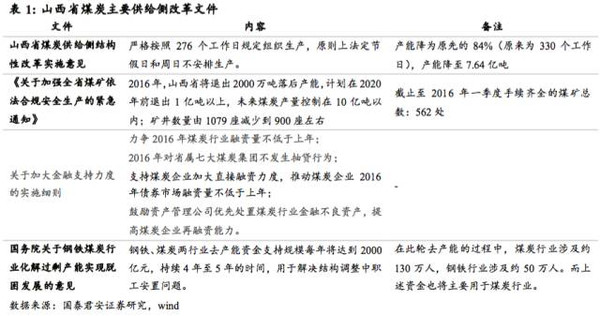

现在煤炭行业团体低迷,仍看不到迁移变化迹象,生产谋划难以为继,煤企已经进入压产裁人、紧缩规模的阶段。2016年,山西省将退出2000万吨落伍产能,操持在2020年前退出1亿吨以上,未来煤炭产量控制在10亿吨以内。

0 H$ d/ E" ~* S6 S

4 ]0 v8 y T( z1 d8 y; t( } 4.2 煤企债务:靠庞氏融资维持谋划

6 ?8 I& P4 j; M1 T 在债务逐年攀升、行业景心胸下行的配景下,七大煤炭团体偿债本领不容乐观。七大煤炭团体的现金流量利钱保障倍数和现金流量债务比均从2011年极点开始急跌,之后始终在低位倘佯。2015年底,现金流量利钱保障倍数和现金流量债务比分别为68%、1.6%,反映 七大煤炭团体现在的现金流状态已经无法覆盖利钱资源,更别提归还债务本金,唯有靠不停借新还旧滚动融资,方能连续谋划。

d: n, g6 a% A* d

$ K2 v; q( e: X1 ^+ S) O! s% n$ H; }) Y# v

2010年以来,山西省属七大煤炭团体负债总额逐年上升,至2015年年末,七大煤炭团体的负债总额达12023亿元,其负债体量大要上相称于山西省2015年全省的GDP(12802亿元),资产负债率到达了82.51%。

* g5 I) k5 l. a8 V7 n2 R) @/ L- W) R4 h: D, K- q4 X. {

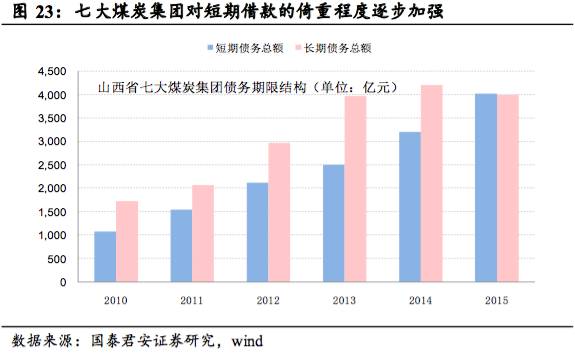

2010年以来七大煤炭团体恒久债务总额不停高于短期债务总额,但是2014、2015年短期债务占比徐徐提拔,2015年短期债务已经与恒久债务持平。表明 七大煤炭团体开始徐徐偏重于1年以内的短期乞贷,短贷长用愈发严厉,短期偿债本领承压。 ' N# {, G* W( T0 d, g( S

. z9 y, v5 P5 h5 u: c" c 七大煤炭团体的融资中信贷占比不停高于债券,但比年来,随着债券市场融资资源降落,债券占融资比例徐徐提拔。制止6月尾,山西七大煤企全口径融资总量7275亿元,此中贷款4400亿元,债券融资占比约1/3,反映 七大煤炭团体对债券的倚重程度徐徐提拔,公开市场发债的难易和资源对团体维持庞氏融资有较大的影响。

) V# g# a6 T4 ^$ z& J; \- [$ i- n$ w1 w$ `# q

近一年是山西省属七大煤炭团体债券到期的高峰。根据2015年底的债券限期布局统计,近2000亿规模的债券将在未来5年内到期,此中,一年内到期的债券规模达747亿元,尚有781亿元的债券将在未来1-3年内到期。若煤炭市场在未来3年内并没有回暖的迹象,将对七大煤炭团体的谋划和融资活动造成极大的压力。

# R5 o- n& e* E5 C' Z

* C* e4 r/ j7 v 就我们对七大煤企的财政分析可以看出,现在七大煤炭团体现金流已经无法覆盖财政资源,未来产能退出对煤企营收产生负面影响,企业偿债本领将继续降落,维持谋划必要靠庞氏融资。假定银行可以大概包管不抽贷,但煤炭行业得到新增贷款难度较大,融资端的贷款部分可以大概委曲靠借新还旧维持现有融资规模。团体现在债券占融资总额比例已经高达1/3,团体在债券市场的光荣可得性成为能否继续维持谋划的关键。近一年是七大煤炭团体债券到期的高峰,若无法及时获取新增光荣,银行持有的贷款和债券都将面临较大的光荣风险。 - M8 r" V# V2 e

4.3 债务风险:隐而未发,继续恶化

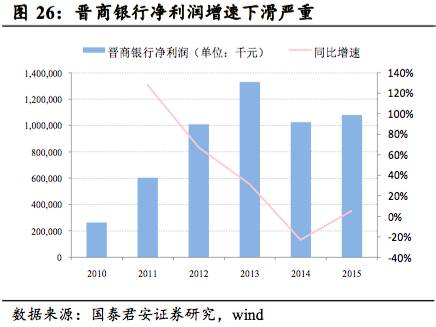

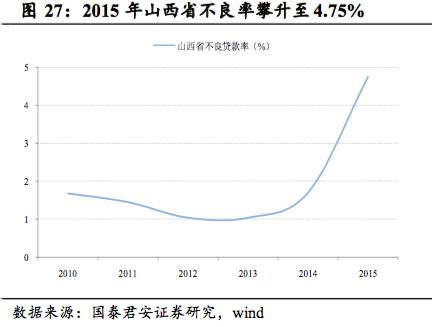

+ T, e5 t3 [2 z) a/ j0 m$ G 2015年,山西省账面不良率急转向上,银行业红利性承压。2015年山西省不良率较年初大幅增长3.05pc至4.75%,不良贷款余额较年初增长22%至882亿元,风险得到肯定程度开释。以省属城商行晋商银举动例,2014年起资产质量压力开始显现,2014年大幅计提拨备,整年资产减值丧失14亿元,较上年多提11亿元,导致净利润增速同比下滑22%。

4 _) l3 T/ N4 R/ o( b: V

) z3 [2 ^1 \. H8 M. \( R( u7 \& y

. M- _8 M+ F8 T# V( s 然而,山西省真实的光荣风险仍隐而未发。山西银监局局长张安顺日前明确体现,山西省七大煤炭团体贷款中未发生一笔不良贷款、逾期贷款、欠息贷款。制止至6月末,七大煤炭团体贷款占山西省贷款比例为20%,可见披露的不良率数据并没有反映七大煤炭团体的光荣风险,银行通过贷款展期等本领,使其风险尚未充实开释。

$ n: J4 e: t% F! u 山西省未来资产质量怎样厘革,依赖于两个个因素: ( t$ G6 I( O- L l; }" I9 n

? 煤炭行业景气程度:去产能将影响煤炭产量,在需求偏弱的情况下,预计煤炭代价仍将保持低位倘佯,因此在其他条件稳固的情况下,预计煤企红利本领将继续下行,偿债本领也将降落。

# x8 E' i* Y* f. C ? 光荣可得性:现在银行尚能包管不抽贷,但新增贷款难度较大,煤企光荣可得性重要依赖于债券市场融资的难易。现在债券市场投资者对煤炭企业业绩改善、转型模式、违约风险等方面尚存疑虑,债券市场光荣可得性总体不容乐观。

: z4 j" J Z( | s& |3 e1 N 可见,山西省信贷资产质量未来仍面临较大压力,或加快恶化。

0 k1 ?. D; U: X6 U4 K/ \ 4.4 商业银行:骑虎难下,主动权少

- R8 v2 T, e: r2 ~2 X) m4 h) h% Q 信贷抽不得、宽不得,银行骑虎难下。理论上讲,企业谋划状态恶化,银行将压缩并退出干系贷款,但假如银行均按照自身长处最大化原则抽贷,或引发山西省更加严厉的地区性债务危急。煤炭及干系财产在山西经济中占比很高,银行无法找到其他利润泉源点对冲债务题目发作带来的丧失,因此只能和煤炭企业共进退,等待企业谋划好转。

0 Q; y' t; t! E6 C r 别的,山西省煤企多为大型国有企业,压缩产能过程涉及地区发展、民生稳固等题目,从利用层面上很难实现市场化本领去产能, 因此在产能去化及干系债务处理题目上,当局和企业充当主导脚色,银行充当附属脚色,被动期待企业谋划好转。这一点,也决定了大多数中西部地区不大概参考东部沿海地区那样的出清历程。

& N, `% O* Z( p1 @ 现在银行常用的处理方式无法有效管理煤企债务题目。债务重组、核销、转出是银行现在常用的处理方式,但效果有限。从理论上讲,债转股过程中银行具有更大的主动权、更高的预期收益率,等待债转股干系政策出台后增长不良处理渠道。 * `8 O( e- w6 y5 x

? 一样平常催收:银行通过电话提示、上门追讨等方式,及时催收。由于现在煤炭企业有较大的活动性压力,催收的作用微乎其微。

: B6 [, }3 L1 Z* d# b$ S2 { ? 逼迫催收:煤炭企业抵质押物多是采矿权和装备,行业景心胸较低的情况下并不轻易处理变现。 2 P0 I6 B9 J0 t+ `( U

? 债务重组:即对企业实行财政重组,如债务展期、部分减免等,这是现在重要的处理方式。债务重组相称于以时间换空间,把债务袒露过程延后,被动期待企业谋划好转,但并未实质管理债务风险。

/ M3 R% K4 S: D% u; \ ? 债转股:较之财政重组银行对企业控制权更大,银行可以大概使用股东权利,加入到煤炭财产的整合中,使用银行丰富的财产资源和资源运作本领,待企业重构乐成股权升值后择机退出,赚取对应的股权收益(理论上高于债权收益率),但现在尚待政策清朗。 : l4 Z0 N. @; i1 B% U) a, ^

? 停业整理:受国有企业属性制约,市场化停业整理较难实现。 # v' G2 K) M. Q5 M8 N8 X8 y

? 核销或转出:核销或转出后必要多提拨备,但现在银行面临保业绩增长的压力,核销转出的金额有限。别的,核销转出只是管帐记账大概债务转移,并未实质管理债务题目。

8 h' j" V. A4 J! Q7 l1 c0 N ] 别的,2016年4月山西省召开的推进煤炭企业融资专题会上提出,省财政操持为七大煤企提供350亿元增信包管,或出具允许函兜底。受预算法与地方当局债务限额管理规定的限定,包管方案是否可以大概终极落地仍有待观察。纵然包管方案落地,较之七大煤企7000余亿元的存量债务规模也是杯水车薪。

" ]8 j# m/ [# c. T/ i. e 综上所述,在现在的政策框架下,银行在与企业阵营(包罗地方当局)的博弈中处于劣势,主动权少、处理方式有限,只能密切跟踪存量贷款,被动期待企业好转。

/ }; H- s! E: k: v5 P& I (五)山西经济转型之路:探索中前行 # y; t" x. E4 }+ Q

若在宏观经济走L型,山西省煤炭行业将无法重现昔日的繁荣,转型改革是走出经济之困、债务之困的唯一出路。山西不具备吸引人才和留住资金的本领,想要依赖自身气力转型难上加难。恒久一煤独大的格局决定了山西转型方向依然与煤脱不了干系,山西省渴望通过煤电一体化来消化煤炭过剩产能。固然坑口煤发电具备资源上风,但总体经济需求疲软配景下天下电能过剩,山西省新建电能远景怎样存在较大不确定性。 0 C# }* g9 i3 O# d. E# C* J

2015年8月28日,国务院国资委主任张毅亲身领导58家央企来到山西洽商互助,引导煤炭企业与电力企业协同互助,这次“2015年中央企业山西行”活动中,双方共签约了47个互助项目,总投资约1555亿元。 " b' \% n. x) m

坑口煤发电可以低沉煤炭运输资源,因此煤电联营不光可以快速消化山西过剩的煤炭,而且发电具备资源端上风。但题目在于,山西省内电力行业的产能也已过剩,而晋电外输有三个制约条件:

, K5 ~7 q' ?5 k9 y$ U* B3 b: i: ] ? 输电通道受阻,现在山西正在建晋北到江苏的特高压电网,也正在夺取国家电网为山西输电;

5 }$ a. G. _) M h8 } ? 纵然外输乐成,晋电面临来自内蒙古电厂的竞争压力,电改之后发电、售电侧放开,内蒙古的露天煤矿开采资源比山西深井开采资源低,上网电价较山西更低; ( U6 ^4 y- K o# R1 g; c$ b2 d! ?

? 从天下而言,需求端总体疲软,新增火电无法重新增需求的角度对煤炭产能举行有效托底,煤炭需求仍然依赖于宏观经济情况。

1 |, n' Y/ F( Q4 O- Q 但是,山西作为资源品地区的典范样本,对我国团体供给侧改革、经济布局调解有庞大信号意义,值得后续精密跟踪。 9 B# _- h1 V8 C9 Y) p" B v1 ^" K

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 01:14:31

发表于 2019-6-14 01:14:31