网金融这几年挺热门的,这几年我根本关注了全部的关于互联网金融的不管是学者、金融专家照旧互联网专家各种各样的观点;自己有幸在陆金所(业务)、京东金融(战略和投资)工作过;也和行业各种范例的重要公司都有过沟通。关于怎样明白这个行业,这也是我不绝都在是思考的题目,迩来将我个人的分析框架写成文章,供各人参考和讨论。

* ^( Y4 W6 n' r" f) h7 i+ I( r; n2 l9 G& s

假设和结论 - C& Y$ o; N4 ~+ ^! e

: s' x) M6 u) f5 Y7 M, T假设1:金融产生于也是服务于实体经济;

8 V- J$ j; z, G& C e, Z! S; r. ^+ v& N6 j5 Y3 ~+ X! e

假设2:金融由信息驱动。

+ T2 F* Y0 V" s

7 C# c; [# c' m; Q9 n- V# J# ^' p我想假设1很容易明白,也不消多表明;假设2也应该没有太多争议,好比关于股价的模子中,股价都是信息的函数,放贷取决于个人和企业的收人、付出和名誉等信息。增补一点的资料在于,关于行业单位收人的数据的需求量数据,以下数据仅供参考,也能在肯定程度上阐明金融行业对于数据的需求。 & X; i( r d1 o6 `

9 k' `3 u; g4 _8 `0 m; y0 c7 T

! `/ c' E% e! W9 t. X5 |' g# x8 e

结论

3 {: G3 H) v( l3 }7 Y+ C I6 Q# t" F

0 x) G5 d! ~3 N9 K* i: Z产生逻辑:互联网金融产生的焦点逻辑在于技能的厘革带来行业的“信息链结构”的变革,金融作为行业中“信息富余方”的衍生业务。

6 ^/ l a& m& K- D

+ W! g! f) h" S* O' X/ J- s将来的财产格局判定: 7 q- z/ g2 d/ j

# ~2 i! G2 y$ F' o$ N8 B1.2C付出根本定论。

1 ?% u% l- e' H2 D3 ~. ]( t1 h) B: L" k; z, E3 L

2.斲丧金融将形成3层格局,底层央行征信中心、中心为征信公司、上层为斲丧金融公司。由于外部性,数据富余公司数据开放化是肯定,部分垂直场景有上风。 2 C. r+ {3 O M: M

) V8 S i) V+ O

3.P2P没有带来代价,仅是阶段性产物。 2 r/ ]/ r q. Y5 W

$ \- Q6 B0 J1 H- n; U! P4.股权众筹是一种不公道的制度创新,没有存在意义。

/ w3 d* z8 C9 k% E2 _0 V" e9 ]+ Z+ b; B7 C/ X7 |

互联网金融分析框架

, B. ]1 i- |' L. B: o

8 e6 g4 |* ?* y金融的焦点目标是实现当前现金流和将来现金流的买卖业务,要实现这种买卖业务的最焦点必要做的就是实现风险控制,而风险控制的条件在于信息,泉源于财产终极又服务于财产。以是要明白互联网金融为什么产生,焦点照旧在于财产发生了什么变革。

+ Y& P& x! V) n; C2 V! P a8 x: a4 S

2 X: e" Z; @$ J( P! s) s* e已往明白财产的时间,我们焦点分析的是财产链和代价链,关注整个链条中原质料和产物是怎样变革代价是怎样积聚的;但是在数据期间,同样告急的是关于信息,以是同样告急的是行业“信息链结构”,整个金融创新的根本也来自于行业信息链结构的变革。由于不绝没找到关于信息链结构学术化叙述,我个人的明白为关于行业链条中的全部信息的信息范例和分布情况,包罗斲丧者信息、商品信息、供应商信息、原质料信息等全部信息和分布。 % m" @4 R( I# q

# E& e2 |4 |# @5 T

IT和互联网技能的发展并没有带来大部分行业的财产链和代价链的大变革,但信息链结构却被完全重构了。信息链结构的最大的变革重要是两方面的:

Y! M5 p, D8 g5 y

: y/ Z! N" ~6 c6 y1 H! {2 c- ^第一,行业网络到的信息越来越多;

' p: J3 l+ K+ L4 ]7 n5 b: ?4 b6 F( x; ?9 {

第二,行业的信息会合程度越来越高。 ' s6 k+ S- l0 `' ?

2 J% k4 U3 d4 }! N

在信息链结构中“信息富余方”将有更多的贸易变现的方式,好比进步BI、营销服务等,实在金融也是此中的一种衍生。这轮金融创新之以是“互联网金融”,正是由于互联网行业是全部行业中信息化程度最高的:信息搜集最全,也最会合。8 x! e* f) x4 i6 G! E2 T" R

7 G( \3 H/ ]. v2 z3 x2 R3 C这一轮的金融创新差别于1995年那一波网络金融创新之处在于,那一轮的金融创新仅是一个渠道的创新,实现和客户毗连的变革,缺乏财产作为根本,但在这一轮金融创新之前,互联网干系行业规模早已过万亿,而且对整个经济有巨大影响力。 * R2 B8 H9 ? q7 i: G! a0 Q

: `* O" Z5 }9 a" _# Z B6 ~. J+ e; G

第一个题目:为何国表里互联网金融发展差别云云之大?

* h) K* o: k% Z: f; B" e

- w: q# O4 l; S①中国互联网金融的发展被夸大了,不管资源市场怎样看,但是互联网金融老大蚂蚁金服2015年收入也仅过100亿,利润仅10多亿,个人贷款余额200-300亿,公司贷款余额100亿左右;而工行客岁收入靠近7000亿,利润靠近3000亿,个人贷款余额3.5万亿,公司贷款余额8万亿,差距不是一个量级的。

h, f7 g# ^1 E& {- k7 j/ {, n" q* q9 z, |

②,中国金融行业缺乏竞争,金融行业暴利,16家上市银行占据了中国3000家上市公司利润的一半。传统行业利润薄,最好的红利模式就是金融。 , G/ X; z. g8 g' D2 e& h4 |5 n

Q6 D$ ]; |: i+ Y( m

③中国行业和公司信息化出现了跳跃式发展,传统金融机构信息化不敷,面对竞争时缺乏上风。

& W8 C# w0 h2 M7 F0 ^& a! _8 o6 y9 ?, F: z

第二个题目:那些行业能衍生金融服务? 5 q! X. b( k- q' h- i2 h

$ @; J+ X$ R" ^. K- D( L简单以BATJ作为案例。阿里本质上是一家线上的贸易地产和广告公司,但是相对于万达而言,它掌控了全部的买卖业务信息和个人斲丧信息。以是,阿里能衍生魔方数据如许的BI服务,能做到F2C的定制化,能做广告DMP,也能衍生出蚂蚁金融如许的金融服务。京东是一家互联网零售企业,相对于沃尔玛、华联等,其对C端数据掌控更多,以是能衍生出斲丧金融等干系业务,而京东相对于阿里而言,掌控了供应链信息,以是相对于阿里而言能做供应链金融业务。百度的本质是一家广告公司,缺乏财产根本,也就缺乏衍生金融的根本。腾讯的本质是一家娱乐公司,也没有财产根本(除了微信付出),也缺乏衍生金融的根本。

0 \# C1 l6 c6 Z9 F" \3 M9 Y

1 q/ }8 S# f* ]! `以是这轮金融厘革的最大特点就是财产资源开始参与金融行业,而且模式上差别于以往的产融连合。在中国还表现为金融民营化、行业化和互联网化。

: @* t! R' i5 A4 D' h6 R

2 }' N* A8 _$ N基于以上做衍生,可以得到互联网金融的根本逻辑和扩张逻辑。 + U4 l( s1 o5 M$ W, v

* I: E6 ^* q* w0 g+ E

根本逻辑,根本财产决定论:金融是为财产服务的,根本财产的根基决定了将来金融上层构筑的情况。财产信息链结构的变革带来了整个金融创新的机遇。 2 {: b& Z7 e* o0 l

: a, R' [ d: l9 L9 S8 e

扩张逻辑,扩张的本质是平台包络:由于行业的信息化程度的差别化、数据外部性和规模效应,金融服务有迁徙性,重要表现在先期信息化行业向后期信息化行业迁徙,高频数据场景向低频的迁徙,大行业规模效应向小行业迁徙。 4 ~+ x5 k0 d+ f7 D

3 }- A1 o- i% q+ D+ B

同样我们也可以思量将来随着物联网的发展,会对干系的金融服务也会带来什么变革?别的我们还必要思考的题目是,银行存在的焦点逻辑在于专业分工、规模效应和外部性,焦点根基正在发生变革,将来独立的第三方银行能占多大比例空间呢?另一个很关键的题目在于信息化期间银行账户将怎样变革呢?

0 Z- V9 H$ r0 q! {! t1 S' O+ J" P. C! [& ?: O

几类细分互联网金融行业分析和格局判定

7 C: H) u% p( @, g8 K u8 F6 `# J

1、互联网付出 8 H+ Q' _$ o1 c3 t# N

( V( O% _' q1 g; J1 F6 q7 h

付出行业的变革同样可以用互联网金融的根本框架来表明。传统付生财产链分工非常明确,卡构造网络负责银行卡之间的清结算。发卡机构、收单机构机构各司其责,为用户和商户服务。但是互联网期间,发卡和收单机构都背景化了。

/ j9 P2 J* |0 ?2 X

* q! N! W' d: Q# O" X# E相对于卡构造而言,付出宝拥有的信息更多了,银联只知道什么时间、从谁人卡号、在谁人POS上、转账了多少钱到另一个卡号,但是付出宝知道是谁、在什么时间、在哪、从谁人卡号、在哪个POS上、由于什么缘故起因付出了多少钱到另一个卡号。以是付出宝知道你是谁,还知道你的斲丧风俗,以是付出宝才华延伸出那一些列的斲丧金融、征信等金融服务,而银联缺乏对于用户的认知,从而没法举行业务衍生。 ! q& t; C2 t$ t6 ~; [

; G( R8 D" i2 X" j6 N0 ^$ Y. f" [

* P/ Y N6 L" ^) s! J+ B8 g, B- K0 ^. [! f

( A. x U" s/ c# w" s3 N9 N, tC端付出行业是范例的平台生态,满足尺度化、先发上风显着、网络效应显着、用户单栖、转移资本渐渐增长等特点。将来如果没有大的厘革,那么应该就是付出宝和微信天下,而且行业充足大,两家都有差别化上风,也两家应该能长期存在。 1 X- P" ?0 }; n' l1 ~0 E

. v% S! j0 z" G2 q- E# {( b" eB端付出行业也挺故意思的,和上面我提的题目也很大关联,就以后有机遇再写了。

9 U! l1 `* z$ t6 U2 y4 f( B6 h3 [

2、斲丧金融:分散的C端数据,垂直化趋势显着

* T: Z6 L& P3 `0 k! }, @2 S2 f% v7 w- o

斲丧金融是本年最热门的细分行业了,最焦点的为基于数据数据和场景。将来整个斲丧金融行业会形成三层机构: * J' k; x% b- ^+ R9 h

0 w- { ^6 i8 b最底层的是央行征信为焦点的底层数据体系、 3 g5 R2 q: {8 c& l# w0 T

% H5 V9 D! w* M, b8 l其次为征信公司、 % ]" }$ C& S" _1 X- e

* V3 Q* L) s! I0 d! w再往上是各斲丧场景公司。 ) [2 X: E8 n U' O" E

3 G8 q3 X" N, J9 J2 ?8 Y越往底层,数据覆盖的广度越大,但是数据维度越少,而越往上层走,数据覆盖得深度越大,但是覆盖面越少。由于数据买通难度很大,但肯定程度上又必要买通,以是政府为根本的央行征信中心将是买通数据最好的平台,将来央行征信中心将拥有覆盖面最广的数据,但是维度很少,大概仅包罗黑名单、根本信息和债务信息等。上一层为各类征信公司,包罗形成闭环的BATJ等,也包罗独立第三方。再往上一层为各斲丧场景,由垂直化场景公司大概综合公司把控。 $ _8 z2 K$ ~( [. I* Y6 \

/ X s) R2 ?4 T# {* n, c3 d( i第一个题目:TAJ等数据场景闭环模式照旧开放模式? # R# G; V: R9 [5 _8 W

j0 j+ J6 e+ t, E4 l①C端数据肯定是分散的,任何有个人记载的地方都能积聚C端数据,以是C端征信数据不大概被几家企业完全掌控;

( `0 K/ }0 {' D# Z7 _

6 w% Q/ F! n( _7 F* g②线上规模占比整个中国经济太小,电商占比零售规模10%左右,而且增速已经大幅下滑,过了快速增长期,斲丧金融的焦点场景买车、租房等场景都在线下。

. i) C) o* O$ v

! V# R+ _3 O5 F2 i* I! @$ Y4 ]③C端付出场景和C端贷款场景是分离的,付出宝重要运用在单笔小规模的付出场景,但是斲丧金融的场景都是单笔大规模场景,这些场景大部分都不在BAJ掌控中。 0 n4 L+ |4 ]0 t0 e& D, ?

: S6 N9 k) t. f& _* C, {; Z2 M7 p以是,起首,BAJ肯定会开放数据,结构线下其他场景;其次,付出宝和微信付出将来的焦点衍生业务在于征信而不是斲丧金融服务。另有一个值得思考的题目是现在蚂蚁金服既对外输出征敬佩务,自己有做斲丧金融服务,简单说既做裁判又做球员,存在道德风险。从金融逻辑大将将来应该分拆才合法。 5 |5 q( Q$ h+ f* |5 K$ ~. Y

/ G0 V( E6 H' o, e7 T第二个题目:TAJ的综合化和垂直化? 1 \# |( {( A) D1 [

# G) J$ d$ a j# X①看数据根本办法的构建情况,垂直场景可否接入外部数据举行放贷。②看垂直场景的行业规模和会合度,大行业、高会合度的肯定会自己做。③看垂直行业是否有特别的风控本事,如果垂直场景能在很洪流平上独立完成风控,那么难以综合化。④看垂直场景和综合场景的用户覆盖情况,如果缺乏用户覆盖,综合场景的数据代价就小。

. y0 f3 A" }+ Y3 p) m3 |6 R* ?

2 l' ?! a; ~6 i$ X J+ G3、P2P:没有从根本上管理题目

' V$ y' F( z: V/ k! _6 ]8 H1 c3 @4 K! d+ K# D- M; g: d" i$ T- M

两三年前我也以为P2P挺有代价,但终极回到金融的本质,实在并没有从根本上管理题目,也就没有带来真正的代价。P2P大概有3种模式:①纯信息平台的买卖业务所模式、②风险准备金的类资产证券化模式、③类银行模式。 : O4 v& l" S3 b2 t" @5 p

1 T! q5 U( F2 d然而,任何一种的模式都没有管理资产风险辨认的题目,更多的是买卖业务结构模式的创新,并没有低落买卖业务中的风险。以是这种模式更多是中国这种金融克制情况下的阶段性产物,这个行业中美的差别弘大于其他细分行业印证了这一点。 5 z+ ]' @. R6 Y9 J5 N: i- B! q

% q# T6 o, o. s. E6 F9 J1 n* r4、股权众筹:范例的不合金融逻辑的金融创新 : f- U6 E1 e; G3 o0 }7 O' [

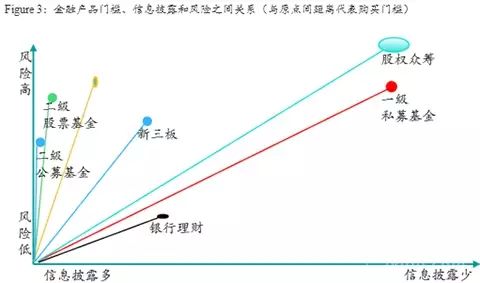

7 o$ ?$ v7 Q% J$ w( t$ Z% Q第一,金融产物的分类焦点是基于信息披露的程度和投资门槛决定的。股票是范例信息披露多,风险相对较高的产物,购买门槛一样寻常几千;银行理财和私募基金相比,信息披露都很少,但是私募基金一样寻常风险较高,银行理财风险较低,从而银行理财的购买门槛低,而私募基金购买门槛高。新三板和主板对比新三板股票风险大,以是购买门槛远高于主板。而同样,新三板市场的股票风险低于股权众筹公司(一样寻常天使到B轮),而且股权众筹公司的信息披露远不如新三板,从根本金融逻辑上讲,股权众筹的门槛应该远高于新三板的门槛,但是新三板的门槛是500万,而股权众筹仅数万元。(固然中国整个金融在这点上并没有完全理顺) 3 d- C: \' j2 a5 ?+ t( I 3 d- C: \' j2 a5 ?+ t( I

第二,很多人都以为IPO中国存案制掉队,但股权众筹是范例想做上交所的事,但是却同时还得有证监会、券商、基金、律所、会所的职能。除了通过不合金融逻辑的方式低落了门槛之外,引入更多散户外,并没有对于行业带来代价。以是注定只是在VC行业出现泡沫的时间的昙花一现的征象。

9 N; T! _; i; o; x) t. i. y' l& r# w, C, x/ X

第三,股权众筹平台多半通过主动型财政投资基金作为将来收入泉源,而同时平台又是券商和买卖业务所,这构成了范例的“内幕买卖业务”。 2 o F4 k$ b- l' Y X2 e

0 W/ a! w- [5 s; |9 M

竣事语

& A, b2 T* m) e2 q6 [0 f4 w

4 M2 n5 E& v2 w$ A$ L) f结论前面都有了。我想增补的是,在这么浮躁的社会情况中,我们照旧必要真正沉下心来想清楚事故的本质是什么,能长期和能沉淀下来的东西肯定是本质,泡沫永世都只是短期的。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:48:39

发表于 2019-6-13 00:48:39