ЁіЛЅСЊЭјН№ШкЩњЬЌДюНЈГЩаЭЃЌЛЅСЊЭјН№ШкЧўЕРСњЭЗДњМлОЁЯдЃКЙЋЫОзЪбЖЦНЬЈЁЂВЦОНЛМЪЦНЬЈЁЂЛЅСЊЭјЩњвтвЕЮёЦНЬЈКЭЛЅСЊЭјЭЖШкзЪЙмРэЫФДѓЦНЬЈИљБОДюНЈГЩаЭЃЌЖјЧвгЕгадТUVЙ§вкЁЂШеЛюЦУгУЛЇНќ2000ЭђЕФЙњФкзюДѓЙцФЃЭЖзЪШКЬхЁЃ13ФъвдРДЮвУЧВЛОјПфДѓЛљН№ЗЗТєНЋжЄЪЕЦНЬЈДњМлЃЌЙЋЫО2014ФъЛљН№ЗЗТє2298вкЃЌдкQ4ЕЅМОЖШНќЧЇвкЕФИљБОЩЯЃЌ15Q1ЛљН№ЗЗТєдйДДаТИпДя1264.39вкдЊЃЌЛЗБШдіГЄ31.1%ЃЌЭЌБШдіГЄ228.3%ЃЛЭЌЪБЙЋЫОМгЖІСІДѓОйЖШЭЦНјШЈвцРрЛљН№ЗЗТєЃЌЦфЭХЬхБШжигЩ14Q4ЕФ31%ЬсАЮжС34%ЁЃвђЛљН№ЗЗТєДДаТИпЃЌЙЋЫО2015Q1вЕЮёЪеШы3.83вкдЊЃЌЭЌБШдіГЄ251.24%ЃЛОЛРћШѓ1.99вкдЊЃЌЭЌБШдіГЄ1011.74%ЃЌвбгтдН2014ФъећФъЁЃ0 [5 q6 u' r( h2 ~& c

! i* v# Q8 \) D+ x& f( r9 j8 aЁіжЄШЏвЕВМОжЪЕЯжЭЛЦЦЃЌгаЭћЕУЕНЛЅСЊЭјОМЭвЕЮёШыПкМАШЋХЦеезЪжЪЃКЙЋЫОЙЋИцИДХЬЃЌЛ§МЋЭЦНјВЂЙКЭЌаХжЄШЏ100%ЙЩШЈЃЌЪеЙКЭъГЩКѓЙЋЫОНЋШЁЕУжЄШЏвЕЮёВпЛЎзЪИёЃЈШЋХЦееЃЉЁЃЙњФкзюДѓШЏЩЬ14ФъОМЭвЕЮёПЭЛЇЙцФЃВЛЕН200ЭђЃЌдкЁАвЛШЫвЛЛЇЁБЗХПЊЕФДѓХфОАЯТЃЌЙЋЫОгаЭћНшжњКЃСПгУЛЇЁЂвЛЬхЛЏЗўЮёЬхЯЕКЭИќЛњЖЏЕФгЖН№ЛњжЦЕУЕНДѓЙцФЃЙЩЦБгУЛЇЃЌДгЖјгЕгаЛЅСЊЭјШЏЩЬгУЛЇШыПкЃЌЪЙЙЋЫООпБИИВИЧКЭЗўЮёЙЩЦБЁЂЛљН№СНДѓжїСїЭЖзЪШКЬхЕФБОСьЃЌгаЭћЪЕЯжЭфЕРГЌГЕѕвЩэвЛЯпШЏЩЬЁЃ, d# _6 a% Y" {

ЁіВМОжP2BФЃЪНДДаТгаЭћЪЕЯжШЋН№ШкВњЮяИВИЧЃК14ФъЕзЙЋЫОе§ЪНВМОжP2BвЕЮёЃЌгыДЋЭГP2PЧјБ№дкгкЃЌЙЋЫОНЋШЋУцНшжњЦНЬЈгУЛЇЙцФЃЁЂГфЪЕЗЂЛгзЪН№ОлМЏБОСьЃЌЯђЩЯгЮШЋУцСйНгжаДѓаЭЭЖзЪЛњЙЙЃЌЭЈЙ§вЕЮёФЃЪНКЭН№ШкВњЮяДДаТЃЌЪЕЯжЖдЭХЬхЪаГЁЙцФЃСшМн40ЭђвкЕФИїРрЛњЙЙзЪВњЙмРэвдМАаХЭаЁЂвјааРэВЦЕШН№ШкЗўЮёВњЮяЕФШЋУцИВИЧЁЃ

6 N6 E4 W& {' n9 k5 h" y! W' |# EЁіЭЖзЪЗЂЦ№ЃКдкЛЅСЊЭјН№ШкДѓГБКЭзЪдДЪаГЁЗБШйХфОАЯТЃЌЙЋЫОЛЅСЊЭјН№ШквЕЮёЕФЪЎзуЕЏадвбЕУЕНГфЪЕБэЯжЃЌД§КѓајВЦВњВМОжЁЂзЪжЪХЦееКЭаТвЕЮёСЌајТфЕиЃЌНЋДјРДИќЮЊЙуРЋЕФВЦВњПеМфКЭМЋДѓвЕМЈЕЏадЁЃЮвУЧзлКЯвдЮЊжаЯпФПЕФЪажЕ3000вкЃЌТђШы-AЦРМЖЁЃ# {2 F2 ^1 o" w* Q& X( _

ЁіЗчЯеЬсЪОЃКзЪдДЪаГЁОАаФаиЕпєЄЁЂаТвЕЮёТфЕиВЛДядЄЦкЁЃ* |7 `' n6 d, a% G" S

' X# P: O- ?2 _( K7 E

/ y: Q1 o, I2 T6 M1.Н№ШкЗўЮёашЧѓПеМфОоДѓЃЌЛЅСЊЭјЧўЕРДњМлвбГфЪЕЯдЯж + b0 |! T7 d. s; H! M- W8 d

1.1зЁУёЗЧДцПюРрЭЖзЪашЧѓОоДѓЃЌН№ШкаавЕРхИяЦ№ВН & o6 [, d5 o6 L) L% X7 _* l1 B

. F! u+ S1 l$ c

зЁУёЗЧДцПюРрЭЖзЪашЧѓШдга78ЭђвкПеМф

, B1 I2 l: L/ e( B+ F, O 6 N6 z5 q) } P$ c5 b

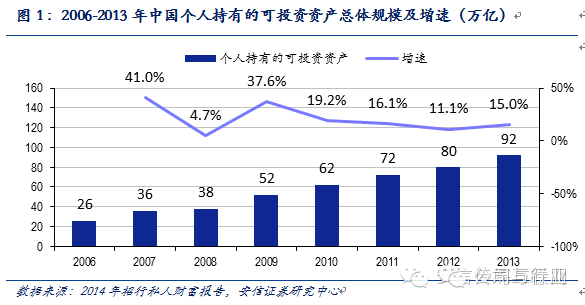

ЮвЙњИіШЫГжгаЕФПЩЭЖзЪзЪВњзмЬхЙцФЃДг2006ФъЕФ26ЭђвкдіГЄЕН2013Фъ92ЭђвкЃЌНќЮхФъдіЫйОљЮШЙЬдк11%вдЩЯЃЌИіШЫПЩЭЖзЪзЪВњзмЬхЙцФЃВЛОјРЉДѓЁЃ

& p& ^7 o3 j' s! ~2 @" L

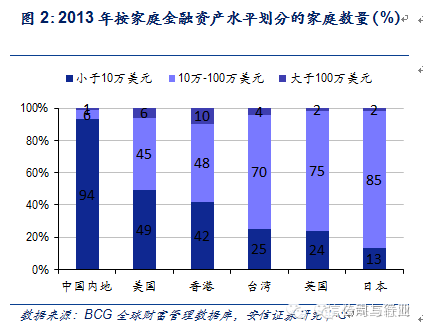

) Z1 ~; k% r& {( p9 s* oВЈЪПЖйзЩбЏЙЋЫОЃЈBCGЃЉЛЗЧђВЦВњЙмРэЪ§ОнПтБэЯжЃЌВЦВњГЬЖШНЯЕЭЃЈН№ШкзЪВњЩйгк10ЭђУРдЊЃЉЕФМвЭЅЪ§СПеМжаЙњЕБЕиМвЭЅзмЪ§ЕФ94%ЃЌУРЙњКЭЯуИлЗжБ№ЮЊ49%ЁЂ42%ЃЌШеБОНіЮЊ13%ЁЃвдЩЯЪ§ОнБэУїжаЙњН№ШкЪаГЁЕФжїЬхПЭЛЇЮЊЦНЗВМвЭЅЕФДѓжкадПЭЛЇЃЌгЩгкДяВЛЕНвјааРэВЦЙцФЃМАШБЗІИЩЯЕРэВЦжЊЪЖЃЌСшМн30%ЕФжаЙњЯћКФепНЋЪеШыЕФ20%вдЩЯОйааДЂБИЃЌетвЛБШР§дкЗЂДяЙњМвВЛСшМн10%,знШЛЪЧЭЌЮЊаТаЫЙњМвЕФгЁЖШИУБШР§вВНіЮЊ5%ЃЌгЩДЫПЩМћЃЌжаЙњН№ШкЪаГЁжїЬхПЭЛЇЕФН№ШкашЧѓЮДФмЕУЕНГфЪЕТњвтЁЃ5 g6 e4 L5 j K

) O8 {/ h( K% ]2 q / Z. W$ k5 H( `/ g% @& B / Z. W$ k5 H( `/ g% @& B

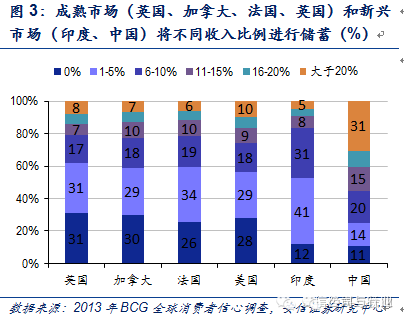

7 i+ i# N3 }! h aгрЖюБІЕФРжГЩВрУцжЄЪЕЮвЙњзЁУёЕФРэВЦашЧѓКЭЙЉИјВЛЦЅХфЁЃНЋЮвЙњЕФЛЅСЊЭјгУЛЇЭЈЙ§ПЭЛЇЧБСІКЭЖдЕчзгЧўЕРЕФМЬГаГЬЖШЗжБ№ЃЌДЋЭГН№ШкЛњЙЙеыЖдЕФЪЧМвЭЅдТЪеШыДѓгк1ЭђдЊвдЩЯЕФдМ6340ЭђПЭЛЇЃЌЖјгрЖюБІЗўЮёЕФЖдЯѓживЊЮЊдТЪеШыдк1ЭђвдЯТ,ЖдЭјТчН№ШкМЬГаЖШНЯИпЕФНќ2вкПЭЛЇЁЃ2014Фъ6дТгрЖюБІЩЯЯпвЛжмФъгУЛЇЪ§ЭЛЦЦ1вк,ЙмРэзЪН№ЭЛЦЦ5000вкдЊ,ЮЊЙњФкзюДѓЕФЛѕБвЛљН№ЁЃЯжНзЖЮДІгкЭМжаЛвЩЋЕигђЭјТчН№ШкМЬГаЖШВЛИпЧвЪеШыВЛИпЕФШЫШКЮЊ3.6вкЃЌЫћУЧЕФН№ШкашЧѓЛЙЮДЭъШЋЕУЕНТњвтЁЃ* O, R! y6 v* X* O

% J# K: a1 t9 e, n+ f- [

0 O& c! ]7 i# B7 m# M

. t1 }, v8 [ P; T: @# H% i

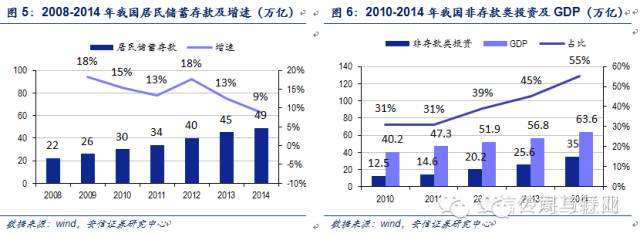

ЭЃжЙЕН2014ФъЃЌЮвЙњзЁУёДЂБИДцПюЕНДя49ЭђвкЃЌдіЫйж№ФъЗХЛКЃЌЗЧДцПюРрЭЖзЪЙцФЃ35ЭђвкЃЌдкGDPеМБШ55%ЃЌгыУРЙњGDPеМБШ1.8БЖЯрБШЃЌЮвЙњВЦВњРрЭЖзЪЩагаКмДѓЕФЗЂеЙПеМфЁЃАД2014ФъGDPОВЬЌЙРЫуВтЫуЃЌЮвЙњЗЧДцПюРрЭЖзЪЙцФЃЩага78ЭђвкЗЂеЙПеМфЁЃ

1 ^& A: g" C1 Z9 O* x7 [

2 o1 J' \% N4 k2 r8 u- M5 n

q) R4 F# i y: k2 k' MЁАЛЅСЊЭј+Н№ШкЁБНЋгажњгкН№ШкВМОжзЊаЭТњвтзЁУёЧБЗќН№ШкашЧѓ

3 x% \+ ^& K% x& A6 E4 d, YЛЅСЊЭјвђЦфМАЪБадЃЌРћгУЛЇПЩвдЫцЪБЫцЕиЯэгУЛЅСЊЭјЬсЙЉЕФЗўЮёЃЌЖЬЪБМфЛёШЁДѓСПаХЯЂЁЃ

3 l6 L3 |2 u& z3 l$ ?7 E1 y% ], F- r7 }

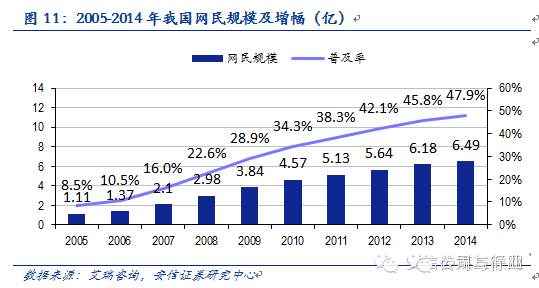

5 ~. H4 j! ?/ @) g% pЭЃжЙЕН2014ФъЕзЮвЙњЭјУёЙцФЃ6.49ЭђвкЃЌЭјТчБщМАТЪЕНДя47.9%ЃЌЛЅСЊЭјГЩЮЊзЁУёЩњДцжаВЛПЩЛђШБЕФЛёШЁаХЯЂЕФЗНЪНЁЃ 8 K2 C2 ^- \! a$ k6 L* \6 |

2 m( A$ Q! u+ Z" I+ M; E! y5 h Z 2 m( A$ Q! u+ Z" I+ M; E! y5 h Z

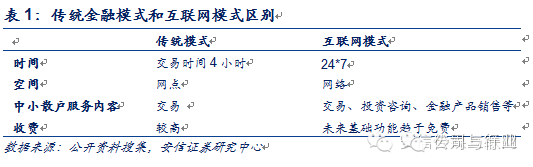

ЛЅСЊЭјФЃЪНгаШ§ИіЗНУцгХгкДЋЭГН№ШкФЃЪНЃКвЛЪЧвЕЮёЪБМфМАЗўЮёЫљдкЭЛЦЦСЫЭјЕуЫљдкЁЂЪБМфЯоЖЈЃЌдіГЄН№ШкБуРћадЃЛЖўЪЧжааЁЩЂЛЇЕУЕНЗўЮёЧїгкЖрбљЛЏЃЛШ§ЪЧЩњвтвЕЮёгЖН№ЕЭжСЭђЗжжЎЖўЕуЮхЁЃ

: H+ ?8 e8 ?" p: y: n3 _ 2 ?. X) {6 I! _, h+ [5 O 2 ?. X) {6 I! _, h+ [5 O

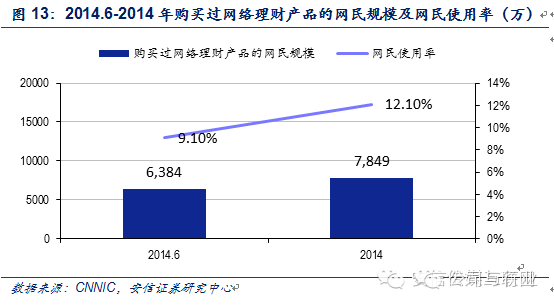

ЛЅСЊЭјРэВЦЙцФЃБЃГжЮШЙЬЩЯЩ§ЃЌЭјУёРћгУТЪдіИпЁЃЭЃжЙ 2014Фъ12дТЃЌЙКТђЙ§ЭјТчРэВЦВњЦЗЕФЭјУёЙцФЃЕНДя7849ЭђЃЌНЯ2014Фъ6дТдіГЄ1465ЭђШЫ,ЭјУёРћгУТЪЮЊ12.1%ЃЌНЯ2014.6дТдіГЄ2ИіАйЗжЕуЁЃгЩгкЪевцТЪЯТЛЌКЭжаЙњЙЩЪаЛиХЏДјРДЕФЗжСїзїгУЃЌЛЅСЊЭјРэВЦИљБОПЂЪТСЫЦфгУЛЇЙцФЃЗЂзїЪНдіГЄЕФЬЌЪЦЃЌдіЫйПЊЪМЗХЛКЃЌЭЌЪБаТВњЮяРЉШнЫйТЪвВгаЫљЗХТ§ЁЃ

' ^1 h! b0 h" n6 T( @9 _* ? |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 00:52:57

ЗЂБэгк 2019-6-13 00:52:57