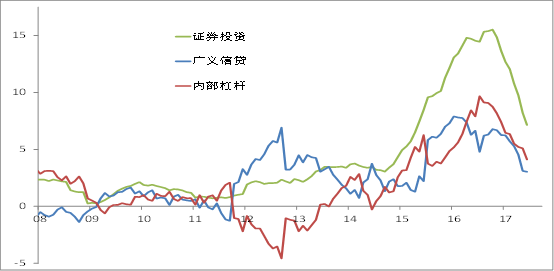

导读:全民博傻的期间已经靠近尾声了,无论是真傻还是假傻,都应该回归理性,由于在资产过剩的趋势下,资产代价普涨的时机在这轮经济回落周期中很难出现。作 者丨李迅雷很多年前,社会上就盛行着一个段子——“人傻,钱多,速来”。段子的版本很多,但就楼市和股市而言,其所表达的意思无非是:投资者非理性,大量热钱涌入,导致楼市和股市泡沫,两者都存在团体估值程度偏高的环境。不外,随着金融羁系力度加大、钱币增速回落速率超预期,钱多人傻的日子还会连续下去吗? 马克思曾经说过,资笔器义的经济危急实质是生产过剩的危急,而且会周期性的发作。从资笔器义国家的经济史来看,确实云云。不外,随着西方资笔器义国家制造业转移、服务业在GDP中的占比大幅提拔,当今金融危急的触发点每每是资产泡沫的幻灭,即钱币过量导致资产的相对过剩,如90年代初日本的金融泡沫幻灭、2007年美国次贷危急引发的环球性金融危急。如今,我们讲的最多的就是要防范体系性金融风险,这阐明我国的资产代价泡沫标题已经非常严肃。这些年来,各人都在热议“资产荒”,之以是出现资产荒,从供求关系的角度来看,就是钱太多而资产供给不敷,于是,资产代价就出现大涨。从2000年至今,楼市确实云云,由于一、二线都会的地盘供给受严格管制,但钱币供应量却大幅上升,导致房地产代价连续高涨。不外,股市二十多年来的体现看好像差于楼市,怎样来明确股市的“资产荒”呢?究竟上,若对全部股票的股价积年来的累计涨幅举行统计,可以发现股价的算术匀称涨幅也非常大,只是被股市过大的颠簸幅度及指数失真掩饰了而已。如2015年只管出现了股灾,但该年全部股票的算术匀称涨幅到达63%,但因占总市值5%的市值最大的股票组合年涨幅仅3.4%,从而拉低了上证综指的涨幅。当年,占总市值5%的市值最小的股票组合(共130只)匀称收益率到达142%。别的,A股的IPO险些从来不愁销不出去,这在其他成熟和发展中市场中都是有数的。1990-2015年,在这二十五年里股市的“资产荒”告急体如今中小市值股票上。据有人统计,自2006年初至2015年末,若每年年初买入市值最低的5%股票组合,十年的累计回报率到达61倍,每年回报率凌驾50%。别的,若买入市盈率凌驾200倍的股票组合,十年的回报率也靠近800%。不外,自2016年至今,“中小创”的好日子好像不再重现了,这是否意味着资源市场已经开始从资产荒转向资产过剩呢?年初至今,上证综指上涨了4.7%,但全市场只有四分之一的股票在上涨,若把全部A股按涨跌幅的巨细举行排序,中位数的跌幅居然到达14%。可见,本年告急靠“漂亮50”来拉动指数上涨。难怪浩繁散户云云反感新股上市,这是由于一级市场供给增长对二级市场的股价带来负面影响。统计体现,2017年上半年,A股市场共有246家公司首发上市,共筹资人民币1256亿元,IPO家数和筹资额同比分别增长303%和336%。只管云云,A股市场上列队等待上市的公司仍有600多家,即便在A股发行价受限的环境下,仍有越来越多的公司钻营上市。与此同时,上不了A股转而上新三板的公司数量更多。上半年末,新三板挂牌企业数量已到达11316家。这阐明,只要当前资产代价程度让“资产制造业”有利可图,则资产的供给肯定会迅猛增长。既然A股的股价和一、二线都会的房价均偏高,那为何不及时增长股票供给和住宅用地供给呢?羁系政府之以是没有放松管制,就是为了制止发生体系性金融风险,供给多了就有刺破泡沫的风险。当前,国家政策就是要制止资产代价出现大起大落,要守住不发生金融风险的底线。但就市场而言,只要存在套利时机,资产供给就会通过各种情势开释出来。比方,如今我国的私募股权基金(PE)和创业投资基金(VC)规模迅猛增长。据统计,制止2017年第一季度末,非证券类私募基金认缴规模高达 8.93 万亿元。这些PE、VC都是资产的制造者,终极大部门资产都要通过二级市场举行变现、退出,那么,A股市场每年的融资额要到达多少规模才气满足PE、VC们的根本变现需求呢?这确实很难量化,但不妨简朴假设一下:按如今近9万亿的余额,假设PE、VE的退出期为七年,且余额不再增长,若此中7万亿要通过A股市场的IPO或再融资举行变现,即便投资回报率为零,也意味着A股市场每年必要承接1万亿元的扩容压力,可见未来的市场压力将大大高于当前A股的IPO规模。本年上半年,公募基金规模增长了9000多亿元,但此中钱币基金和债券基金的增长占到96%,意味着投资二级市场股票的公募基金规模险些没有增长。而如今证券类的私募基金规模约为3万亿元左右,且增速也已显着放缓。证券类的公募和私募基金增长痴钝,而PE和VC的规模突飞猛进,阐明股票市场以后将面临供给弘大于需求的标题。 马克思曾经说过,资笔器义的经济危急实质是生产过剩的危急,而且会周期性的发作。从资笔器义国家的经济史来看,确实云云。不外,随着西方资笔器义国家制造业转移、服务业在GDP中的占比大幅提拔,当今金融危急的触发点每每是资产泡沫的幻灭,即钱币过量导致资产的相对过剩,如90年代初日本的金融泡沫幻灭、2007年美国次贷危急引发的环球性金融危急。如今,我们讲的最多的就是要防范体系性金融风险,这阐明我国的资产代价泡沫标题已经非常严肃。这些年来,各人都在热议“资产荒”,之以是出现资产荒,从供求关系的角度来看,就是钱太多而资产供给不敷,于是,资产代价就出现大涨。从2000年至今,楼市确实云云,由于一、二线都会的地盘供给受严格管制,但钱币供应量却大幅上升,导致房地产代价连续高涨。不外,股市二十多年来的体现看好像差于楼市,怎样来明确股市的“资产荒”呢?究竟上,若对全部股票的股价积年来的累计涨幅举行统计,可以发现股价的算术匀称涨幅也非常大,只是被股市过大的颠簸幅度及指数失真掩饰了而已。如2015年只管出现了股灾,但该年全部股票的算术匀称涨幅到达63%,但因占总市值5%的市值最大的股票组合年涨幅仅3.4%,从而拉低了上证综指的涨幅。当年,占总市值5%的市值最小的股票组合(共130只)匀称收益率到达142%。别的,A股的IPO险些从来不愁销不出去,这在其他成熟和发展中市场中都是有数的。1990-2015年,在这二十五年里股市的“资产荒”告急体如今中小市值股票上。据有人统计,自2006年初至2015年末,若每年年初买入市值最低的5%股票组合,十年的累计回报率到达61倍,每年回报率凌驾50%。别的,若买入市盈率凌驾200倍的股票组合,十年的回报率也靠近800%。不外,自2016年至今,“中小创”的好日子好像不再重现了,这是否意味着资源市场已经开始从资产荒转向资产过剩呢?年初至今,上证综指上涨了4.7%,但全市场只有四分之一的股票在上涨,若把全部A股按涨跌幅的巨细举行排序,中位数的跌幅居然到达14%。可见,本年告急靠“漂亮50”来拉动指数上涨。难怪浩繁散户云云反感新股上市,这是由于一级市场供给增长对二级市场的股价带来负面影响。统计体现,2017年上半年,A股市场共有246家公司首发上市,共筹资人民币1256亿元,IPO家数和筹资额同比分别增长303%和336%。只管云云,A股市场上列队等待上市的公司仍有600多家,即便在A股发行价受限的环境下,仍有越来越多的公司钻营上市。与此同时,上不了A股转而上新三板的公司数量更多。上半年末,新三板挂牌企业数量已到达11316家。这阐明,只要当前资产代价程度让“资产制造业”有利可图,则资产的供给肯定会迅猛增长。既然A股的股价和一、二线都会的房价均偏高,那为何不及时增长股票供给和住宅用地供给呢?羁系政府之以是没有放松管制,就是为了制止发生体系性金融风险,供给多了就有刺破泡沫的风险。当前,国家政策就是要制止资产代价出现大起大落,要守住不发生金融风险的底线。但就市场而言,只要存在套利时机,资产供给就会通过各种情势开释出来。比方,如今我国的私募股权基金(PE)和创业投资基金(VC)规模迅猛增长。据统计,制止2017年第一季度末,非证券类私募基金认缴规模高达 8.93 万亿元。这些PE、VC都是资产的制造者,终极大部门资产都要通过二级市场举行变现、退出,那么,A股市场每年的融资额要到达多少规模才气满足PE、VC们的根本变现需求呢?这确实很难量化,但不妨简朴假设一下:按如今近9万亿的余额,假设PE、VE的退出期为七年,且余额不再增长,若此中7万亿要通过A股市场的IPO或再融资举行变现,即便投资回报率为零,也意味着A股市场每年必要承接1万亿元的扩容压力,可见未来的市场压力将大大高于当前A股的IPO规模。本年上半年,公募基金规模增长了9000多亿元,但此中钱币基金和债券基金的增长占到96%,意味着投资二级市场股票的公募基金规模险些没有增长。而如今证券类的私募基金规模约为3万亿元左右,且增速也已显着放缓。证券类的公募和私募基金增长痴钝,而PE和VC的规模突飞猛进,阐明股票市场以后将面临供给弘大于需求的标题。 (图片泉源:视觉中国)以上只是从我国资源市场的公开数据中,发现以后股市将面临资产过剩的标题,假如从更宏观的角度看股市与楼市的供求关系变革,对认清未来资产代价的走势将更有资助。本年以来,我国的钱币政策回归中性,M1和M2增速均出现回落,此中,M2增速已经一连两个月回落至10%以下。从汗青来看,钱币供应量增速的回落与股市估值程度的回落存在肯定的干系性,如下图所示。之以是要用深圳成指的市盈率,是由于上证综指中银行和其他大市值股票的权重过大,且市盈率程度较低,影响上证综指估值程度对钱币政策变革的相应度。 (图片泉源:视觉中国)以上只是从我国资源市场的公开数据中,发现以后股市将面临资产过剩的标题,假如从更宏观的角度看股市与楼市的供求关系变革,对认清未来资产代价的走势将更有资助。本年以来,我国的钱币政策回归中性,M1和M2增速均出现回落,此中,M2增速已经一连两个月回落至10%以下。从汗青来看,钱币供应量增速的回落与股市估值程度的回落存在肯定的干系性,如下图所示。之以是要用深圳成指的市盈率,是由于上证综指中银行和其他大市值股票的权重过大,且市盈率程度较低,影响上证综指估值程度对钱币政策变革的相应度。 资料泉源:Wind,人民银行,中泰证券研究所唐军供图我国M1的增速从2016年7月份的25%回落至本年6月份的15%,反映了钱币政策在金融去杠杆配景下天然收紧的趋势。M1增速回落,不但拉低了股市的估值程度,也将拉低房价的涨幅。从本年上半年住民房贷余额来看,只比客岁末增长了12%,增速比客岁大幅回落,阐明本年住民楼市加杠杆的环境大幅镌汰。金融去杠杆配景下银行的证券投资和广义信贷规模均已回落(万亿) 资料泉源:Wind,人民银行,中泰证券研究所唐军供图我国M1的增速从2016年7月份的25%回落至本年6月份的15%,反映了钱币政策在金融去杠杆配景下天然收紧的趋势。M1增速回落,不但拉低了股市的估值程度,也将拉低房价的涨幅。从本年上半年住民房贷余额来看,只比客岁末增长了12%,增速比客岁大幅回落,阐明本年住民楼市加杠杆的环境大幅镌汰。金融去杠杆配景下银行的证券投资和广义信贷规模均已回落(万亿) 证券投资=债券+股权及别的资料泉源:Wind,中泰证券研究所王晓东供图固然本年上半年新增信贷规模比客岁同期略有回升,靠近8万亿元,但为何广义信贷显着回落呢?这显然与金融羁系增强有关,导致银行表外业务的规模降落,表外业务转表内后,证券投资的规模也出现了大幅降落。本年以来,随着钢材、水泥等大宗商品代价的大幅上涨,不少人以为这是新一轮周期启动的显着特性。但为何CPI涨幅很小、M2和M1增速均在回落呢?我以为,钢材、水泥等代价的上涨只是表象,背后的缘故起因告急有三点:第一,众所周知的去产能结果;第二,基建投资的高增长,第三,三、四线都会房地产新开工面积的增速见底回升。尤其是第三个缘故起因,被各人所忽视。由于三、四线都会的地盘购置本钱低,故同样金额的房地产投资,三四线的钢材、水泥使用量大概是一二线都会的三至四倍。但标题是,三、四线都会真的必要那么多房子吗?2016年初,之以是出台了楼市刺激政策,告急是为了三、四线都会去库存。如今,楼市去库存还算顺遂,但未来的住房总量却又将大幅增长。在我看来,中国已经步入存量经济主导的期间,外出农夫工的存量已经出现负增长,故如今根本办法建立超前了、房子多造了,那以后就得少建少造了,即所谓的总量稳固的环境下,只是朝三暮四与朝四暮三的区别。存量经济主导的当前与未来,增量对存量的影响将越来越小,故钱币供应量增速的回落也好坏常正常的,如1966-1988年韩国经济快速增长时期,其年均M2增长幅度竟然到达34%,而如今只有7%左右,占GDP的比重不到中国的一半。信任不少人以为,这轮股市和楼市的疲弱是金融羁系趋严的结果。我对此有差别看法,以为恰恰是由于金融羁系增强,才有大概稳固市场并延缓泡沫幻灭或消退的时间。凡是泡沫肯定会消退,如今去杠杆、控泡沫,就是为了不让泡沫幻灭、不引发体系性的金融风险。但是,楼市和股市都是市场,有市场就会有生意业务和套利,在估值高企的资源市场,资产供给肯定会增长,假如人为维持偏高的股价程度,其结果肯定是资产过剩。综上所述,当经济匿伏增速处于下行阶段且尚未见底时,很难信任新一轮经济周期会启动;当去杠杆、去库存、去产能等供给侧结构性改革的任务尚未完成,市场没有出清的时间,更不要奢望新周期了。我们更应关注的是,从钱币规模过量到钱币规模适中,从资产荒到资产过剩,都是此轮经济增速下行的库兹涅茨周期中,金融周期见顶回落的体现情势。因此,钱多人傻期间的竣事已经为期不远了,只是资产代价高估值的头脑定势暂时还将存在,但作为理性的投资者,应该放弃理想了。总之,全民博傻的期间已经靠近尾声了,无论是真傻还是假傻,都应该回归理性,由于在资产过剩的趋势下,资产代价普涨的时机在这轮经济回落周期中很难出现。当前的PE规模肯定过大了,若再投资PE,退出难度会很大,更难奢望高回报;结构性时机永世存在,如代价和发展是永恒的投资主题,又如周期股如今仍可以看好(缘故起因前面已经说了:基建、三四线、环保名义下去产能),但不意味着周期崛起;壳资源会继承贬值,但国有企业的壳资源仍有不确定的估值上风,由于国企改革中不少国企也必要借壳来进步证券化率。 证券投资=债券+股权及别的资料泉源:Wind,中泰证券研究所王晓东供图固然本年上半年新增信贷规模比客岁同期略有回升,靠近8万亿元,但为何广义信贷显着回落呢?这显然与金融羁系增强有关,导致银行表外业务的规模降落,表外业务转表内后,证券投资的规模也出现了大幅降落。本年以来,随着钢材、水泥等大宗商品代价的大幅上涨,不少人以为这是新一轮周期启动的显着特性。但为何CPI涨幅很小、M2和M1增速均在回落呢?我以为,钢材、水泥等代价的上涨只是表象,背后的缘故起因告急有三点:第一,众所周知的去产能结果;第二,基建投资的高增长,第三,三、四线都会房地产新开工面积的增速见底回升。尤其是第三个缘故起因,被各人所忽视。由于三、四线都会的地盘购置本钱低,故同样金额的房地产投资,三四线的钢材、水泥使用量大概是一二线都会的三至四倍。但标题是,三、四线都会真的必要那么多房子吗?2016年初,之以是出台了楼市刺激政策,告急是为了三、四线都会去库存。如今,楼市去库存还算顺遂,但未来的住房总量却又将大幅增长。在我看来,中国已经步入存量经济主导的期间,外出农夫工的存量已经出现负增长,故如今根本办法建立超前了、房子多造了,那以后就得少建少造了,即所谓的总量稳固的环境下,只是朝三暮四与朝四暮三的区别。存量经济主导的当前与未来,增量对存量的影响将越来越小,故钱币供应量增速的回落也好坏常正常的,如1966-1988年韩国经济快速增长时期,其年均M2增长幅度竟然到达34%,而如今只有7%左右,占GDP的比重不到中国的一半。信任不少人以为,这轮股市和楼市的疲弱是金融羁系趋严的结果。我对此有差别看法,以为恰恰是由于金融羁系增强,才有大概稳固市场并延缓泡沫幻灭或消退的时间。凡是泡沫肯定会消退,如今去杠杆、控泡沫,就是为了不让泡沫幻灭、不引发体系性的金融风险。但是,楼市和股市都是市场,有市场就会有生意业务和套利,在估值高企的资源市场,资产供给肯定会增长,假如人为维持偏高的股价程度,其结果肯定是资产过剩。综上所述,当经济匿伏增速处于下行阶段且尚未见底时,很难信任新一轮经济周期会启动;当去杠杆、去库存、去产能等供给侧结构性改革的任务尚未完成,市场没有出清的时间,更不要奢望新周期了。我们更应关注的是,从钱币规模过量到钱币规模适中,从资产荒到资产过剩,都是此轮经济增速下行的库兹涅茨周期中,金融周期见顶回落的体现情势。因此,钱多人傻期间的竣事已经为期不远了,只是资产代价高估值的头脑定势暂时还将存在,但作为理性的投资者,应该放弃理想了。总之,全民博傻的期间已经靠近尾声了,无论是真傻还是假傻,都应该回归理性,由于在资产过剩的趋势下,资产代价普涨的时机在这轮经济回落周期中很难出现。当前的PE规模肯定过大了,若再投资PE,退出难度会很大,更难奢望高回报;结构性时机永世存在,如代价和发展是永恒的投资主题,又如周期股如今仍可以看好(缘故起因前面已经说了:基建、三四线、环保名义下去产能),但不意味着周期崛起;壳资源会继承贬值,但国有企业的壳资源仍有不确定的估值上风,由于国企改革中不少国企也必要借壳来进步证券化率。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 07:40:45

发表于 2019-6-13 07:40:45