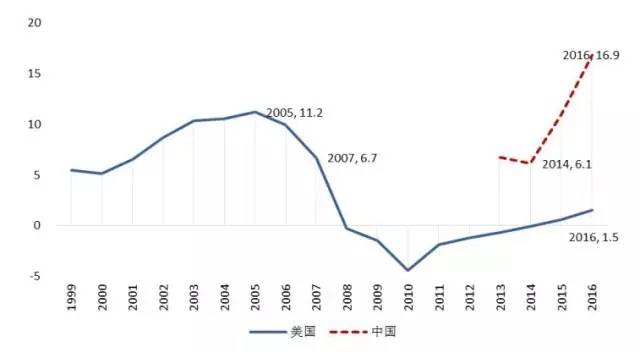

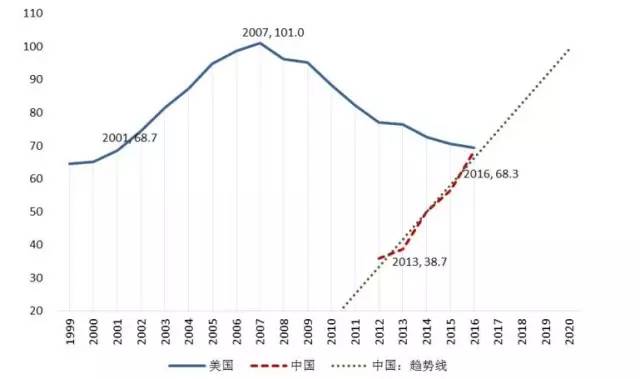

关于近来收购大案,可以如许来明白,着实对动物来说,最宝贵的就是它们的蛋,大概幼崽。如果蛋大概幼崽,被其他的掠食动物发现,动物就会废弃本身如今的窝,立刻把本身的蛋或幼崽,转移到更安全的新窝里。同样,对赵嘉人来说,白手套就是他们的窝,窝里放的就是他们的蛋,也就是财产。云云匆匆地从一个窝,挪到另一个窝,阐明蛋将近保不住了。天下是你们的,也是我们的,但末了照旧属于赵 家 的。赵 钱孙理,完碧归 赵版权:泉源 综合 作者 锐眼哥 泉源 财经锐眼 ID:xdbc68 授权转载 金时投资 中国牛人最全版:勤劳积极王思聪,一无全部王健林,不知妻美刘强东,悔创阿里是马云,平凡家庭马化腾,守身如玉范冰冰,从未整容是杨颖,百花影帝李易峰,铁血硬汉黄子韬,不消替人是杨洋,对峙原创郭四娘,演技高超吴亦凡,从不吸毒柯正东,芳华玉女苍井空,照相各人陈冠希,摸茎校尉白百何,从不激进孙宏斌,代价投资中证金,负责到底贾跃亭.7月10日,中国首富王健林将万达部门资产卖给孙宏斌的融创中国一事震动了整个财经界:当天,融创与万达连合公布,融创以632亿元收购万达旗下13个文旅项目和76家旅店。卖掉,通通卖掉!王健林和孙宏斌,两位闻名大佬之间的一纸协议,一举创下了当地房地产并购金额的汗青之最。13个文旅项目,76家旅店,被王健林大笔一挥,以632亿元的跳楼价卖掉之后,万达险些已经将其在国内可以或许产生负债的重资产项目出清,转型为了名副着实的商业服务管理运营商。一、王健林为何卖资产?此笔买卖业务一出,便一石激起千层浪,引发了市场的多种推测。有人说万达是为了低沉负债率,有人说万达是为了让其商业地产回归A股,有人说万达是为了举行“去地产化”的商业转型。市场众口纷纭,各有各的来由:说万达是为了低沉负债率的,来由是万达董事长王健林表现,这次采取资金全部用于还贷,万达商业操持本年内,清偿绝大部门银行贷款,万达商业负债率将大幅降落。说万达商业回归A股的,来由是万达商业正在A股列队IPO,而如今房地产公司IPO险些停滞,以是万达商业要回归A股,就必须卖掉地产项目,只有公司克制被界说为房企,才华登岸A股。说万达是为了举行“去地产化”商业转型的,是由于万达之后的战略会做出调解,将努力发展创新型、轻资财产务,如影视、体育、旅游、儿童娱乐等。着实,岂论市场怎样解读万达和融创之间的这弟子意,反映出来的一个情况却是不争的毕竟,那就是在金融信贷收紧的大配景下,房地产企业得到贷款已经越来越难,越来越多的企业正在由扩张转为低沉负债和向轻资产方面转型。首富老师云云大动作的背后,最紧张的目标就是低沉负债,进而低沉风险。二、“股债双杀”的万达在万达和融创这笔并购大案发生之前,前段时间发生的万达“股债双杀”一事备受市场瞩目。6月22日早盘开始,万达影戏的股价就出现了快速下行,相近中午休市时,股价一起跌到了跌停价,下战书开盘之后万达影戏告急停牌。 中国牛人最全版:勤劳积极王思聪,一无全部王健林,不知妻美刘强东,悔创阿里是马云,平凡家庭马化腾,守身如玉范冰冰,从未整容是杨颖,百花影帝李易峰,铁血硬汉黄子韬,不消替人是杨洋,对峙原创郭四娘,演技高超吴亦凡,从不吸毒柯正东,芳华玉女苍井空,照相各人陈冠希,摸茎校尉白百何,从不激进孙宏斌,代价投资中证金,负责到底贾跃亭.7月10日,中国首富王健林将万达部门资产卖给孙宏斌的融创中国一事震动了整个财经界:当天,融创与万达连合公布,融创以632亿元收购万达旗下13个文旅项目和76家旅店。卖掉,通通卖掉!王健林和孙宏斌,两位闻名大佬之间的一纸协议,一举创下了当地房地产并购金额的汗青之最。13个文旅项目,76家旅店,被王健林大笔一挥,以632亿元的跳楼价卖掉之后,万达险些已经将其在国内可以或许产生负债的重资产项目出清,转型为了名副着实的商业服务管理运营商。一、王健林为何卖资产?此笔买卖业务一出,便一石激起千层浪,引发了市场的多种推测。有人说万达是为了低沉负债率,有人说万达是为了让其商业地产回归A股,有人说万达是为了举行“去地产化”的商业转型。市场众口纷纭,各有各的来由:说万达是为了低沉负债率的,来由是万达董事长王健林表现,这次采取资金全部用于还贷,万达商业操持本年内,清偿绝大部门银行贷款,万达商业负债率将大幅降落。说万达商业回归A股的,来由是万达商业正在A股列队IPO,而如今房地产公司IPO险些停滞,以是万达商业要回归A股,就必须卖掉地产项目,只有公司克制被界说为房企,才华登岸A股。说万达是为了举行“去地产化”商业转型的,是由于万达之后的战略会做出调解,将努力发展创新型、轻资财产务,如影视、体育、旅游、儿童娱乐等。着实,岂论市场怎样解读万达和融创之间的这弟子意,反映出来的一个情况却是不争的毕竟,那就是在金融信贷收紧的大配景下,房地产企业得到贷款已经越来越难,越来越多的企业正在由扩张转为低沉负债和向轻资产方面转型。首富老师云云大动作的背后,最紧张的目标就是低沉负债,进而低沉风险。二、“股债双杀”的万达在万达和融创这笔并购大案发生之前,前段时间发生的万达“股债双杀”一事备受市场瞩目。6月22日早盘开始,万达影戏的股价就出现了快速下行,相近中午休市时,股价一起跌到了跌停价,下战书开盘之后万达影戏告急停牌。 在股价大跌的同时,债市上,万达的债券也被疯狂抛售。停止当天中午11点29分,16万达01债跌1.92%;16万达02债代价跌3%;16万达04债更是暴跌9.9%!“股债双杀”之后,关于万达的各种消息不绝传来,其时传言几大国有银行都在抛售万达债券,但是万达在当天中午就很快做出了辟谣。 在股价大跌的同时,债市上,万达的债券也被疯狂抛售。停止当天中午11点29分,16万达01债跌1.92%;16万达02债代价跌3%;16万达04债更是暴跌9.9%!“股债双杀”之后,关于万达的各种消息不绝传来,其时传言几大国有银行都在抛售万达债券,但是万达在当天中午就很快做出了辟谣。 末了,“股债双杀”的缘故起因被查明,是由于万达上了银监会排查外洋并购企业风险的名单。三、情况大变,高负债企业将裸泳在万达“股债双杀”震动了整个金融市场之后,关于万达的财政、资金、负债情况开始越来越多的被人关注。万达这些年发展敏捷,融资需求巨大,以是不绝有传言说资金面大概出现题目。在客岁,就有消息说万达的债务规模高达4000亿。这点,在客岁年末的一个论坛上,王健林做了公开回应,他说:“万达商业的资产在6000亿元左右,净资产更是到达1900亿元,资不抵债是空谈。”如今,万达旗下有商业、文化、网络、金融四大团体,此中资产规模最大的是大连万达商业地产股份有限公司。万达商业发布的2017年一季度财政报表表现,停止2017年一季度末,万达商业的资产负债率为70.61%,与客岁末的70.26%相比,资产负债率略有上升。这个数字如果与其他上市公司对比,已经处于了伤害线以内,但是房地产行业由于广泛杠杆较高,因此万达商业的负债率仍低于行业均匀程度。固然是高负债行业,但如果说70%的负债都低于行业均匀,那只能阐明地产行业的负债已经到了很大很大的地步。停止2016年底,天下55家着名房企的总负债高达31000亿元,同比增长28%,净增长约6786亿元。总负债的规模大幅度增长近三成,与贩卖规模的扩大有着细密关系。2016年,打了鸡血般的楼市,让大部门房企都尝到了极大的长处,为了进一步推动贩卖增长,房企的投资力度大大增长。投资增长,这就须要更多的资金供应,因此房企在2016年的融资力度非常大,于是导致了负债的明显增长。但是当高杠杆、高负债的模式遇到了房地产调控和银行信贷资金收紧之后,房地产行业的大天气已经为之巨变,由之前的无比火热坠入到了极寒冰窟之中。起首,严肃调控之下,楼市成交量快速下滑,房企由之前的贩卖现金回流极为顺畅变为了回款速率不绝受阻,回款金额不绝淘汰。其次,融资情况由宽松变为告急之后,房企由之前源源不绝的得到低本钱资金供给酿成了融资越发艰巨。从2016年年中到2017年年中,房企面对的政策情况、融资情况已经发生了180度的巨大变革,在这种短暂而又匆匆的变革之后,那些债台高筑的房企,出息将无比凶险。与房地产企业相比,中国四大产能过剩行业的负债情况只能是有过之而无不及。2016年,中国的煤炭、钢铁、有色和水泥四大产能过剩行业存量负债总规模高达5.4万亿,此中银行贷款2.8万亿,债券1.6万亿,信托等非标约1万亿。但这5.4万亿只是存量负债,再加上去产能带来的员工安置本钱、管理污染的环保本钱,这些行业的负债规模恐怕只会越来越大。在经济下行期,债务就像纸里的火,时间越长越是包不住。从一开始的煤炭、钢铁、有色、水泥这些傻大黑粗的企业被债务题目拖垮,到楼市调控之后,坠入冰窟的房地产企业债务题目开始急剧袒露,越来越多的行业,正在掉入到高负债的深渊之中。锐眼注意到,在万达与融创告竣买卖业务之前,上个月尾,SOHO中国董事长潘石屹以35.73亿高价出售了上海虹口SOHO。这几天,潘石屹又出售了北京光华路SOHO2和上海凌空SOHO两个项目,套现高达140亿元。纵观近来的风向,在融资越来越难的情况下,债务题目对企业的影响会以更快的速率放大。地产大佬们从“买买买”的模式开始向“卖卖卖”模式的转向,焦点目标只有一个,那就是加快采取现金流、低沉风险,防止资金链断裂引发企业危急。这是一场与时间竞走的大逃杀!着实,对于国内房地产企业来说,要去杠杆真不轻易,不到万不得已,是不会干的。由于这是本身砸本身的场子。为什么这么说呢,且听渐渐到来。国内的房地产企业,有一个特点,就是高杠杆运转。这里看一个2016媒体披露的数据:2016上半年,千亿级房企中,绿地控股资产负债率为88.36%,与客岁同期根本持平;万科A资产负债率为80.6%,同比上涨近3个百分点;碧桂园负债率为78%,较客岁末增长了3个百分点;恒大的负债率高达81.79%,保利的负债率也近80%。(这次收购万达资产的)融创中国,2016年的中报也表现,其时的融创中国的负债总额高约1279.57亿元,净负债率高约85.1%。高杠杆意味着高融资,80%的负债率,也就意味着,100亿的资产,此中80亿是借来的。如果1万亿的资产,那么此中8000亿大概是借来的。最怕倒过来重演那么,这些房地产企业,是怎么借来这么多钱呢?奥妙是拿地。拿到地皮了,一旦地皮代价上涨,便是公司的资产增值了,公司的可抵押资产也就多了,于是又拿此前拍得手的地皮,去银行做更大的抵押,再拿地,地皮代价再涨,于是,各路房地产企业的资产继承上涨。这就构成了一个正循环,贷款融资拿地——地价上涨、资产增值——地皮抵押再融资再拿地——地价再上涨,资产再增值,就如许一起下来,我们就看到了本日的各路房地产巨头们。知道这一点之后,我们就不难知道,这些房地产巨头们,最怕的变乱是什么了。那就是地价克制上涨!大概下跌!由于地皮代价一旦克制上涨,以致下跌,那么公司的资产就会克制增值,利率的消耗将不可遭受。更坏的情况就是地价下跌了,那将是资产的双重消耗,而债务却是硬的,一个针眼都抹不掉。如果地价下跌创建,那么,房地产巨头们,就要把当初做大的谁人过程,倒过来重演一遍。根本门路就是:地皮代价缩水——资产缩水——债务负担加重——被迫卖出资产(紧张是地皮与房子)——房价地价下跌——资产进一步缩水。若没有外来干预的话,高杠杆的房地产企业,终极难免会资不抵债,停业了。首富很轻易就酿成了首负! 末了,“股债双杀”的缘故起因被查明,是由于万达上了银监会排查外洋并购企业风险的名单。三、情况大变,高负债企业将裸泳在万达“股债双杀”震动了整个金融市场之后,关于万达的财政、资金、负债情况开始越来越多的被人关注。万达这些年发展敏捷,融资需求巨大,以是不绝有传言说资金面大概出现题目。在客岁,就有消息说万达的债务规模高达4000亿。这点,在客岁年末的一个论坛上,王健林做了公开回应,他说:“万达商业的资产在6000亿元左右,净资产更是到达1900亿元,资不抵债是空谈。”如今,万达旗下有商业、文化、网络、金融四大团体,此中资产规模最大的是大连万达商业地产股份有限公司。万达商业发布的2017年一季度财政报表表现,停止2017年一季度末,万达商业的资产负债率为70.61%,与客岁末的70.26%相比,资产负债率略有上升。这个数字如果与其他上市公司对比,已经处于了伤害线以内,但是房地产行业由于广泛杠杆较高,因此万达商业的负债率仍低于行业均匀程度。固然是高负债行业,但如果说70%的负债都低于行业均匀,那只能阐明地产行业的负债已经到了很大很大的地步。停止2016年底,天下55家着名房企的总负债高达31000亿元,同比增长28%,净增长约6786亿元。总负债的规模大幅度增长近三成,与贩卖规模的扩大有着细密关系。2016年,打了鸡血般的楼市,让大部门房企都尝到了极大的长处,为了进一步推动贩卖增长,房企的投资力度大大增长。投资增长,这就须要更多的资金供应,因此房企在2016年的融资力度非常大,于是导致了负债的明显增长。但是当高杠杆、高负债的模式遇到了房地产调控和银行信贷资金收紧之后,房地产行业的大天气已经为之巨变,由之前的无比火热坠入到了极寒冰窟之中。起首,严肃调控之下,楼市成交量快速下滑,房企由之前的贩卖现金回流极为顺畅变为了回款速率不绝受阻,回款金额不绝淘汰。其次,融资情况由宽松变为告急之后,房企由之前源源不绝的得到低本钱资金供给酿成了融资越发艰巨。从2016年年中到2017年年中,房企面对的政策情况、融资情况已经发生了180度的巨大变革,在这种短暂而又匆匆的变革之后,那些债台高筑的房企,出息将无比凶险。与房地产企业相比,中国四大产能过剩行业的负债情况只能是有过之而无不及。2016年,中国的煤炭、钢铁、有色和水泥四大产能过剩行业存量负债总规模高达5.4万亿,此中银行贷款2.8万亿,债券1.6万亿,信托等非标约1万亿。但这5.4万亿只是存量负债,再加上去产能带来的员工安置本钱、管理污染的环保本钱,这些行业的负债规模恐怕只会越来越大。在经济下行期,债务就像纸里的火,时间越长越是包不住。从一开始的煤炭、钢铁、有色、水泥这些傻大黑粗的企业被债务题目拖垮,到楼市调控之后,坠入冰窟的房地产企业债务题目开始急剧袒露,越来越多的行业,正在掉入到高负债的深渊之中。锐眼注意到,在万达与融创告竣买卖业务之前,上个月尾,SOHO中国董事长潘石屹以35.73亿高价出售了上海虹口SOHO。这几天,潘石屹又出售了北京光华路SOHO2和上海凌空SOHO两个项目,套现高达140亿元。纵观近来的风向,在融资越来越难的情况下,债务题目对企业的影响会以更快的速率放大。地产大佬们从“买买买”的模式开始向“卖卖卖”模式的转向,焦点目标只有一个,那就是加快采取现金流、低沉风险,防止资金链断裂引发企业危急。这是一场与时间竞走的大逃杀!着实,对于国内房地产企业来说,要去杠杆真不轻易,不到万不得已,是不会干的。由于这是本身砸本身的场子。为什么这么说呢,且听渐渐到来。国内的房地产企业,有一个特点,就是高杠杆运转。这里看一个2016媒体披露的数据:2016上半年,千亿级房企中,绿地控股资产负债率为88.36%,与客岁同期根本持平;万科A资产负债率为80.6%,同比上涨近3个百分点;碧桂园负债率为78%,较客岁末增长了3个百分点;恒大的负债率高达81.79%,保利的负债率也近80%。(这次收购万达资产的)融创中国,2016年的中报也表现,其时的融创中国的负债总额高约1279.57亿元,净负债率高约85.1%。高杠杆意味着高融资,80%的负债率,也就意味着,100亿的资产,此中80亿是借来的。如果1万亿的资产,那么此中8000亿大概是借来的。最怕倒过来重演那么,这些房地产企业,是怎么借来这么多钱呢?奥妙是拿地。拿到地皮了,一旦地皮代价上涨,便是公司的资产增值了,公司的可抵押资产也就多了,于是又拿此前拍得手的地皮,去银行做更大的抵押,再拿地,地皮代价再涨,于是,各路房地产企业的资产继承上涨。这就构成了一个正循环,贷款融资拿地——地价上涨、资产增值——地皮抵押再融资再拿地——地价再上涨,资产再增值,就如许一起下来,我们就看到了本日的各路房地产巨头们。知道这一点之后,我们就不难知道,这些房地产巨头们,最怕的变乱是什么了。那就是地价克制上涨!大概下跌!由于地皮代价一旦克制上涨,以致下跌,那么公司的资产就会克制增值,利率的消耗将不可遭受。更坏的情况就是地价下跌了,那将是资产的双重消耗,而债务却是硬的,一个针眼都抹不掉。如果地价下跌创建,那么,房地产巨头们,就要把当初做大的谁人过程,倒过来重演一遍。根本门路就是:地皮代价缩水——资产缩水——债务负担加重——被迫卖出资产(紧张是地皮与房子)——房价地价下跌——资产进一步缩水。若没有外来干预的话,高杠杆的房地产企业,终极难免会资不抵债,停业了。首富很轻易就酿成了首负!                        四、震动!债务越来越多,中国人手里已经没有大量存款了!中国债务风险中,各人更多地关注企业债务和地方当局债务的风险,家庭债务风险轻易被忽视。着实家庭债务风险大概比企业债和地方债风险还要严峻。近期,在上海财经大学举行的中国宏观经济形势分析与推测年中陈诉(下称年中陈诉)发布会上,上海财经大学高等研究院院长田国强如是说。由上海财大高等研究院公布的这份140页的年中陈诉以为,中国经济从一些指标上出现向好的态势,完成整年经济增长目标是大概率事故。不外中国宏观经济仍面对不少挑衅,除了已被外界器重的企业杠杆率高企和地方当局债务风险外,家庭债务题目已经成为中国经济康健运行的巨大隐患。上海财经大学高等研究院副院长黄晓东在会上说,三大(企业、当局、家庭)债务风险中家庭债务风险并不是最紧张的,但如今对家庭债务风险的忽视是一个非常伤害的征象。中国家庭债务风险被显着低估,家庭债务敏捷攀升已经成为中国宏观经济,以及中国经济预期的巨大隐患。黄晓东表现,中国家庭部门的运动性束缚已经非常严肃。天下住民净存款仅剩26万亿!东方财产Choice数据统计表现,停止2017年5月尾,境内住民存款62.6万亿,较年初增长12.97%,较客岁同比增长18.79%。从贷款来看,已往几年中国住民贷款已经出现爆炸式增长。境内个各人民币贷款已经从2010年的8.8万亿飙升到如今的36.4万亿,固然,紧张是由于房贷增长较快。图1 住民人民币贷款及存款(亿元) 四、震动!债务越来越多,中国人手里已经没有大量存款了!中国债务风险中,各人更多地关注企业债务和地方当局债务的风险,家庭债务风险轻易被忽视。着实家庭债务风险大概比企业债和地方债风险还要严峻。近期,在上海财经大学举行的中国宏观经济形势分析与推测年中陈诉(下称年中陈诉)发布会上,上海财经大学高等研究院院长田国强如是说。由上海财大高等研究院公布的这份140页的年中陈诉以为,中国经济从一些指标上出现向好的态势,完成整年经济增长目标是大概率事故。不外中国宏观经济仍面对不少挑衅,除了已被外界器重的企业杠杆率高企和地方当局债务风险外,家庭债务题目已经成为中国经济康健运行的巨大隐患。上海财经大学高等研究院副院长黄晓东在会上说,三大(企业、当局、家庭)债务风险中家庭债务风险并不是最紧张的,但如今对家庭债务风险的忽视是一个非常伤害的征象。中国家庭债务风险被显着低估,家庭债务敏捷攀升已经成为中国宏观经济,以及中国经济预期的巨大隐患。黄晓东表现,中国家庭部门的运动性束缚已经非常严肃。天下住民净存款仅剩26万亿!东方财产Choice数据统计表现,停止2017年5月尾,境内住民存款62.6万亿,较年初增长12.97%,较客岁同比增长18.79%。从贷款来看,已往几年中国住民贷款已经出现爆炸式增长。境内个各人民币贷款已经从2010年的8.8万亿飙升到如今的36.4万亿,固然,紧张是由于房贷增长较快。图1 住民人民币贷款及存款(亿元) (数据泉源:东方财产Choice数据)从2010年之后,把境内住户的人民币存款减去住户的贷款,就得到住民净存款数据,结果表现,停止本年5月,天下住民净存款仅剩26万亿!图2 人民币境内净存款(单元:亿元) (数据泉源:东方财产Choice数据)从2010年之后,把境内住户的人民币存款减去住户的贷款,就得到住民净存款数据,结果表现,停止本年5月,天下住民净存款仅剩26万亿!图2 人民币境内净存款(单元:亿元) (数据泉源:东方财产Choice数据)你的债务正在升级负债这个词,对于偏幸储备的国人来说,曾经是多么可骇的一个词。然而,房子改变了齐备。想要在大都会扎根,想要完婚,想要本身的孩子上勤学校,想要享受更好的医疗程度,你都离不开一套房。对于绝大多数人来说,只有背上房贷才华撬动起这些空想。还一生房贷,已经成为如今都会白领的真实写照。特殊是当优质的教诲医疗资源也和房子绑在一起的时间,房子带来的债务规模变得越来越大:为了改善住房为了学位房,通常卖掉首套房只够二套房的首付,二套房的房贷又远超首套房的规模。在这个过程中,另有限购限贷等羁系政策带来的风险。购房首付不绝增长,贷款资格不绝被压缩,而房贷利率不绝走高,一方面意味着想成为房奴须要背负的债务越来越高,另一方面换房带来的债务也越来越高。尤其是在当下,羁系冻住楼市买卖业务,想要通过卖房淘汰负债也越来越难。三者相加,房奴身上的债务自然越来越重,而没有购房的人更不敢费钱,总想着哪天才华买房上车。除了房贷债务这座大山以外,大都会高昂的交通本钱、教诲本钱、医疗本钱等等,都成为债务升级的推手。新增贷款中房贷占比连续降落, 但总量继承膨胀我们知道,住民中长期贷款中绝大部门都是房贷,值得关注的是,在新增房贷方面,其增速放缓,但仍远高于汗青数据。2017 年 5月份,新增人民币贷款 1.1万亿元,此中,住户部门中长期贷款新增 4326 亿元,略低于上月的 4441 亿元。而且,住户部门中长期贷款新增值占总新增人民币贷款的比重也由 4 月份的 40.4%降至 39%,从3月份已开始连续三个月降落,表明房地产调控政策开始显现。但须要注意的是,固然家庭房贷增速开始显着滑落,但存量仍居高不下。同时,从数据中也可以看出,如今住户部门中长期贷款的新增值与占全部贷款的比重,与 2015 年之前相比仍要高出许多。图3 新增住民人民币贷款及占比(中长期) (数据泉源:东方财产Choice数据)你的债务正在升级负债这个词,对于偏幸储备的国人来说,曾经是多么可骇的一个词。然而,房子改变了齐备。想要在大都会扎根,想要完婚,想要本身的孩子上勤学校,想要享受更好的医疗程度,你都离不开一套房。对于绝大多数人来说,只有背上房贷才华撬动起这些空想。还一生房贷,已经成为如今都会白领的真实写照。特殊是当优质的教诲医疗资源也和房子绑在一起的时间,房子带来的债务规模变得越来越大:为了改善住房为了学位房,通常卖掉首套房只够二套房的首付,二套房的房贷又远超首套房的规模。在这个过程中,另有限购限贷等羁系政策带来的风险。购房首付不绝增长,贷款资格不绝被压缩,而房贷利率不绝走高,一方面意味着想成为房奴须要背负的债务越来越高,另一方面换房带来的债务也越来越高。尤其是在当下,羁系冻住楼市买卖业务,想要通过卖房淘汰负债也越来越难。三者相加,房奴身上的债务自然越来越重,而没有购房的人更不敢费钱,总想着哪天才华买房上车。除了房贷债务这座大山以外,大都会高昂的交通本钱、教诲本钱、医疗本钱等等,都成为债务升级的推手。新增贷款中房贷占比连续降落, 但总量继承膨胀我们知道,住民中长期贷款中绝大部门都是房贷,值得关注的是,在新增房贷方面,其增速放缓,但仍远高于汗青数据。2017 年 5月份,新增人民币贷款 1.1万亿元,此中,住户部门中长期贷款新增 4326 亿元,略低于上月的 4441 亿元。而且,住户部门中长期贷款新增值占总新增人民币贷款的比重也由 4 月份的 40.4%降至 39%,从3月份已开始连续三个月降落,表明房地产调控政策开始显现。但须要注意的是,固然家庭房贷增速开始显着滑落,但存量仍居高不下。同时,从数据中也可以看出,如今住户部门中长期贷款的新增值与占全部贷款的比重,与 2015 年之前相比仍要高出许多。图3 新增住民人民币贷款及占比(中长期) (数据泉源:东方财产Choice数据)家庭债务累积速率惊人房贷存量居高不下,住民家庭债务累积速率惊人,从家庭债务占 GDP 的比重这一反映家庭债务负担的指标来看。家庭债务占 GDP的比重在2016年底到达 44.4%。上财高等研究院课题组以为, 从汗青履历上看,住民的杠杆率并不是很高,好比,停止到2016年底,美国的家庭债务占GDP的比重为79.5%,日本为 62.5%,英国为87.6%,纵然在美国发生金融危急前,这一比例也远远高于60%。从数据上看,家庭债务程度固然不高,但其累积速率是惊人的,好比,2013年初,家庭债务占GDP的比重仅为 30.7%,短短四年时间,这一指标就上升了近 14个百分点,已经高出美国金融危急前的家庭债务累积速率。更值得注意的是,此处的家庭债务只是统计了金融机构信贷收支表中住民部门的信贷余额,而没有包罗公积金贷款等其他渠道的家庭债务。如果将这些因素均思量此中,则家庭债务占 GDP 的比重将在2016年底高出60%。图4 家庭债务占GDP比重(%) (数据泉源:东方财产Choice数据)家庭债务累积速率惊人房贷存量居高不下,住民家庭债务累积速率惊人,从家庭债务占 GDP 的比重这一反映家庭债务负担的指标来看。家庭债务占 GDP的比重在2016年底到达 44.4%。上财高等研究院课题组以为, 从汗青履历上看,住民的杠杆率并不是很高,好比,停止到2016年底,美国的家庭债务占GDP的比重为79.5%,日本为 62.5%,英国为87.6%,纵然在美国发生金融危急前,这一比例也远远高于60%。从数据上看,家庭债务程度固然不高,但其累积速率是惊人的,好比,2013年初,家庭债务占GDP的比重仅为 30.7%,短短四年时间,这一指标就上升了近 14个百分点,已经高出美国金融危急前的家庭债务累积速率。更值得注意的是,此处的家庭债务只是统计了金融机构信贷收支表中住民部门的信贷余额,而没有包罗公积金贷款等其他渠道的家庭债务。如果将这些因素均思量此中,则家庭债务占 GDP 的比重将在2016年底高出60%。图4 家庭债务占GDP比重(%) (数据泉源:上财高等研究院)房贷对家庭的直接影响房贷是中国家庭最紧张的负债,为了叙述房贷对家庭的直接影响,上财高等研究院课题组构造了能更直接反映家庭债务负担的两个总量指标:一是直接反映房贷流量变更的新增房贷与住民可支配收入之比,二是反映房贷存量的房贷余额与住民可支配收入之比。如图 5 所示,在思量了住民公积金贷款新增值的情况下,新增房贷与住民可支配收入之比在 2016 年到达了16.9%,已经远远高出美国金融危急前的峰值(2005年的 11.2%),而且这一指标在2014年的时间仅在 6%左右,短短两年时间,伴随着房地产的疯狂,住民部门的新增债务急速增长。而在房贷存量上,如图 6所示,可以看到,短短几年时间,包罗公积金贷款的房贷余额与住民可支配收入之比已经在2016 年底到达了68.3%, 纵然不包罗公积金贷款,这一指标也在2016 年底到达了56.4%。如果未来一段时间家庭债务继承按此速率累积,课题组估计,最早在2020年, 房贷余额与住民可支配收入之比将到达美国金融危急前的峰值。不绝膨胀的家庭债务已经成为住民生存的极重负担。图5 新增房贷占住民可支配收入的比重 (数据泉源:上财高等研究院)房贷对家庭的直接影响房贷是中国家庭最紧张的负债,为了叙述房贷对家庭的直接影响,上财高等研究院课题组构造了能更直接反映家庭债务负担的两个总量指标:一是直接反映房贷流量变更的新增房贷与住民可支配收入之比,二是反映房贷存量的房贷余额与住民可支配收入之比。如图 5 所示,在思量了住民公积金贷款新增值的情况下,新增房贷与住民可支配收入之比在 2016 年到达了16.9%,已经远远高出美国金融危急前的峰值(2005年的 11.2%),而且这一指标在2014年的时间仅在 6%左右,短短两年时间,伴随着房地产的疯狂,住民部门的新增债务急速增长。而在房贷存量上,如图 6所示,可以看到,短短几年时间,包罗公积金贷款的房贷余额与住民可支配收入之比已经在2016 年底到达了68.3%, 纵然不包罗公积金贷款,这一指标也在2016 年底到达了56.4%。如果未来一段时间家庭债务继承按此速率累积,课题组估计,最早在2020年, 房贷余额与住民可支配收入之比将到达美国金融危急前的峰值。不绝膨胀的家庭债务已经成为住民生存的极重负担。图5 新增房贷占住民可支配收入的比重 (数据泉源:上财高等研究院)图6 房贷占住民可支配收入的比重 (数据泉源:上财高等研究院)图6 房贷占住民可支配收入的比重 (数据泉源:上财高等研究院)从上面的总量数据分析中可以看出,住民家庭债务处于非常严肃的状态。下半年推测克而瑞研究中心以为,政策以“稳”为主但三四线将成新主场,信贷紧缩的影响将渐渐显现。起首,因城施策、分类调控照旧下半年市场调控的主基调,各都会自身照旧调控市场的主力,我们预计各线都会团体仍将以“稳”为主,维持现有政策内容、力度稳固。一方面,一线和热门二三线都会房价犹存上涨压力,政策尚未根本扭转投资购房预期,仍然出现出“政策向左,市场向右“的明显特性,短期内调控政策难以放松,更无退出的大概性;另一方面,调控政策一轮严于一轮,政策结果叠加带来的市场变革正在举行量的积累,成交量大幅下滑的同时,房价涨幅逐月收窄,暂无进一步加码的须要。其次,针对当前政策造成的“逆向分化”也好,照旧“按下葫芦浮起瓢”也罢,之前的高库存压力二线和三四线市场开始走上量价齐升的通道。我们预计不扫除会有更多的三四线都会跟进落地“限购、限贷、限价、限售”等紧缩政策,热门轮动带来的结果就是三四线都会将成为楼市调控的新主场。末了,我们以为金融体系主动“缩表”过程不可逆,去杠杆、防风险将维持很长时间,银行信贷资金量淘汰的影响将会从利率创导至首付,极大减弱购房者付出本领和进步谋利风险。当下三四线都会房地产市场成交显着转暖,房贷占新增贷款比重仍旧维持在较高程度,资产荒叠加高杠杆带来的房地产泡沫风险似乎无解。不外,信贷资金收紧存在着滞后传导期,多数三四线都会市场转暖更有可连续性较差的通病,无疑金融”缩表“将是本轮房地产市场”扩张“上升的最大变数,大概市场突变就在一夜间。天风证券表现, 总体来说,如今中国债务风险团体可控,但是仍要鉴戒局部风险,好比房价下跌大概引起的违约风险。天风证券指出,美国家庭房贷付出与收入比在2006年时是99%,无穷靠近房价的压力极限。当家庭的全部收入只能用于房贷付出时,崩盘是早晚的变乱。2007年美国家庭房贷收入比到达了101%,突破极限后旋即发作危急。2006-2016年间,中国家庭房贷付出与收入比从33%上升到了67%,从这个维度看,固然我们离危急另有一段隔断,但是中国的灰犀牛已经隐隐动起来了。 (数据泉源:上财高等研究院)从上面的总量数据分析中可以看出,住民家庭债务处于非常严肃的状态。下半年推测克而瑞研究中心以为,政策以“稳”为主但三四线将成新主场,信贷紧缩的影响将渐渐显现。起首,因城施策、分类调控照旧下半年市场调控的主基调,各都会自身照旧调控市场的主力,我们预计各线都会团体仍将以“稳”为主,维持现有政策内容、力度稳固。一方面,一线和热门二三线都会房价犹存上涨压力,政策尚未根本扭转投资购房预期,仍然出现出“政策向左,市场向右“的明显特性,短期内调控政策难以放松,更无退出的大概性;另一方面,调控政策一轮严于一轮,政策结果叠加带来的市场变革正在举行量的积累,成交量大幅下滑的同时,房价涨幅逐月收窄,暂无进一步加码的须要。其次,针对当前政策造成的“逆向分化”也好,照旧“按下葫芦浮起瓢”也罢,之前的高库存压力二线和三四线市场开始走上量价齐升的通道。我们预计不扫除会有更多的三四线都会跟进落地“限购、限贷、限价、限售”等紧缩政策,热门轮动带来的结果就是三四线都会将成为楼市调控的新主场。末了,我们以为金融体系主动“缩表”过程不可逆,去杠杆、防风险将维持很长时间,银行信贷资金量淘汰的影响将会从利率创导至首付,极大减弱购房者付出本领和进步谋利风险。当下三四线都会房地产市场成交显着转暖,房贷占新增贷款比重仍旧维持在较高程度,资产荒叠加高杠杆带来的房地产泡沫风险似乎无解。不外,信贷资金收紧存在着滞后传导期,多数三四线都会市场转暖更有可连续性较差的通病,无疑金融”缩表“将是本轮房地产市场”扩张“上升的最大变数,大概市场突变就在一夜间。天风证券表现, 总体来说,如今中国债务风险团体可控,但是仍要鉴戒局部风险,好比房价下跌大概引起的违约风险。天风证券指出,美国家庭房贷付出与收入比在2006年时是99%,无穷靠近房价的压力极限。当家庭的全部收入只能用于房贷付出时,崩盘是早晚的变乱。2007年美国家庭房贷收入比到达了101%,突破极限后旋即发作危急。2006-2016年间,中国家庭房贷付出与收入比从33%上升到了67%,从这个维度看,固然我们离危急另有一段隔断,但是中国的灰犀牛已经隐隐动起来了。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 09:48:17

发表于 2019-6-13 09:48:17