|

中国人手里已经没有大量存款了!拿什么撑住房价 有朋侪问笔者,将来楼市怎么看? , I0 f/ [4 y+ y% x# w

还能怎么看,老百姓手里的存款都花的差不多了,下半年开发商回款使命重,新盘再搞搞全款购房八五折之类的活动,这一波地产周期就算已往了。而且下半年二手房肯定会推出更严厉的买卖业务政策,然后房地产活动性将彻底全面锁死,将来两年现金为王,市场重回买方市场,房价将出现松动,熬过这两三年后,一二线大概率继承上涨。 0 \3 l. q1 d2 O2 I) M4 c

朋侪反驳道:你说的不对啊,任志强前段时间但是说老百姓手里尚有大量存款。银行不让贷款,开发商让全款购房能打折也好啊,老百姓手里钱多啊。 - p, @2 A# ]1 r$ @$ A9 p

聊至此,笔者以为应该重新再梳理一下国内的经济、货币和房产的乱局了。

( r I8 Z p7 c* F g# I' t1 8 u) P8 e7 } U# `- t

天下住户存款仅剩26万亿!全款买房撑不住! 8 J2 E4 ^! z* T! ~' I3 l

着实讲真的,任总是一个敢讲大真话,真性情的企业家。很多数据也都言之凿凿,有理有据,逻辑也没大标题,但是好反复提到的住民存款这个事,笔者以为任总还是讲的有些偏执了。

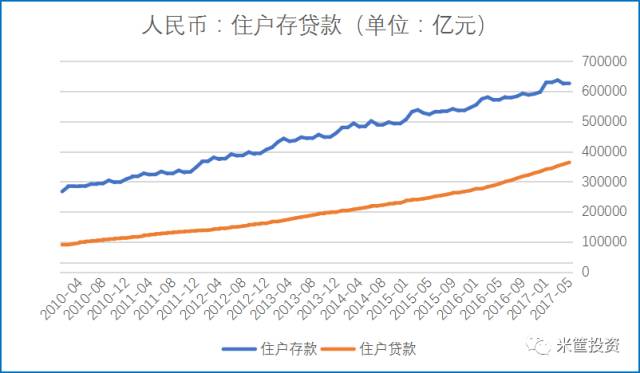

9 N6 ]6 j' t. B4 K3 a. v别看央行每月公布的境内住民住户存款月月攀升,上月央行公布的老百姓手里尚有60多万亿的存款,但别忘了,这些年大伙买房子买车也没少欠银行的钱,境内个大家民币贷款从2010年的8.8万亿飙升到如今的36.4万亿。

; X+ A! t$ t' Q. r w3 c! F如下图:

: ]/ K. q1 R4 H/ n

8 Q) w! w) |: Y6 Y2009年之前,个人贷款的体量着实也不大,不绝都在几万亿的规模倘佯,老百姓的腰包也一天天鼓了起来,但是为什么2010年之后各人都这么喜欢跑银行要贷款了呢?

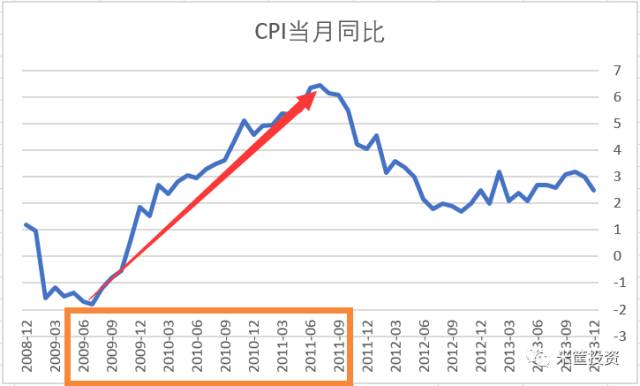

]1 d7 z( n* _# ]- C5 I5 t着实,说白了也简朴,就是08年底出来的四万亿政策,让09年到11年出现了天下性全面大通胀。CPI当月同比指数从09年年中的-1.8%直接飙升到两年后的6.45%。 - M' i& r1 Q+ E ?$ M/ i: {* B0 z9 w

$ R+ \9 A) I- j# t9 v! W5 p8 F1 z也正是这一段时间,民科人士的“人民币只会越来越毛,存钱不如屯东西”等传言开始风靡整个社会。而当时的情况也确实云云,物资一天一个价,猪肉鸡蛋大家喊贵,代价压都压不住,徐徐,各人也就都把这些话当成警世箴言了。 4 a1 b0 N& D0 ]1 W1 y

以是,很多人为了防范货币贬值,匆匆遽的都去银行贷款然后在市场各种买。 2 }$ v) ^/ M/ j) I) p+ \6 \' k

也正是从那一年起,老百姓负债的速率比存钱的速率开始快的多!

. u1 S* _0 A1 j) E# U5 \, c5 Y直到2016年,天下一二线房地产发作,老百姓的存款敏捷被房地产吸走。 8 N3 ^1 W) i* \ l

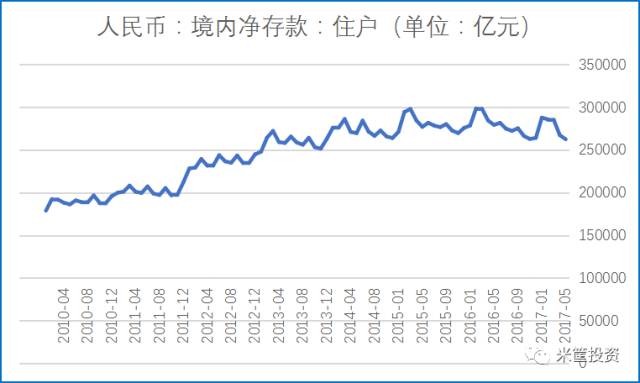

笔者统计了一下从2010年之后,把境内住户的人民币存款减去住户的贷款,就得到下面老百姓净存款数据:

/ M6 Y' C' {* U% m K2 x, I8 f

6 T% Y: ]( g" x, c/ \: X着实,如果没有2016年这一波房地产和2015年那一波股市,老百姓的净存款应该在35-38万亿之间,十八大的目的也差不多完成的很美丽。但是如今,少了一大块。 9 S& u- F, H% {: t

颠末股市和房地这两波一搞,绝大部门家庭的资产从

5 S3 I% M" f9 l房产+存款+金融资产 酿成了

* B! x! ~5 o6 ]" F. J: B9 R房产+存款+金融资产。 以是,很多人问笔者如果开发商贬价让各人全款抢房,房子不是还要涨么?以致尚有不少人说将来中国是否要全面大通胀?

* J/ J8 C* U! j8 O我经常答复:你动动头脑想想大概么?

; J7 `: W' Y, D9 ^% o6 @, \" j老百姓手里都快没钱了,你拿什么去涨价?你拿什么去刺激代价?你拿什么去通胀?

, a8 j, m* a7 S/ _& {9 I2 u中国客岁房地产商品房新居贩卖金额在11.7万亿,二手房买卖业务金额约莫在5万亿,两者加一块儿快17万亿,如果全款购房,老百姓如今的26万亿净存款还能怎么折腾?

2 v' f9 ~: ?: o0 w: ~告诉你!没有银行贷款,这点存款根本就撬不动房地产这口大缸! , n3 G/ i. R T

2

' J+ ~- g. @% q3 O# D" u通胀还是通缩?你胀一下我看看

( j1 t5 V1 {6 b* g6 ~3 `! t# L/ b讲真,央行对于房贷政策的收紧实际上动作有些慢了。否则断送一点房地产,变更刺激一下国内物价,对中国的经济是有长处的,但是最好的机会已过。

+ }5 o% J6 a! w0 P如今面对的标题是环球都在通缩,日本政府由于无法管理社会长期通缩标题,安倍愁的皱纹长满了脸。 : f1 b0 Y$ w' z/ J7 x, p/ b

海岸线对面的美联储耶伦大妈由于美国社会长期通胀低迷,连原来言之凿凿的加息来由都弄得像忽悠大众一样平常。 $ g( C" J. \8 v. C" d, |

尚有人嚷嚷着要大通胀?

! Y. O; A* ]7 N你是要当奥特曼去解放环球的通缩困局么?!

' b6 o/ C* l l" M6 A; J$ B) U. L" z% `笔者带各人看看环球大通缩周期下,这几年国际商品如今代价都什么品德。 ) a4 W* ^0 Z% f& }4 X

我们挑三个能代表国际商品代价的品种:能源之王——石油、粮食之王——大豆与金属之王——铜。 $ o* O+ d+ C/ v! |# }' l% B }

* |. t/ f# d5 u% w1 d2 r1 O- @0 z9 O d8 t; [$ `7 b

5 ]9 h. y% y' [5 e( J3 h) C, ?% A6 J答案不言自明。

, r7 {0 [3 }- @3

Y& t+ o2 ]: m3 n$ y0 W) `现金为王期间,高杠杆无现金流者伤害

3 [: ~0 T) F2 o" f% x; a美联储进入加息缩表周期这事已经说了太多遍了,米筐上这话题的文章不下十篇,笔者都写了六七篇。 8 F, @ I& J/ ~

但是,还是有很多人以为央行只会滥印钞票,信贷规模会节节攀升,社会永世通胀下去。

' F9 m6 O" M; z6 }2 Y5 e( i* H很多人如今的想法还是抓紧时间去银行贷款,能负多少债就负多少债,恨不得让家里没满月的吃奶娃都去银行按揭买套房子,等将来赚了大钱后把一麻袋钞票当废纸一样仍给银行,趁便再扔下一句:“老子跑赢通货膨胀了,你们这帮吸血鬼去死吧”,然后仰天长笑而去,一副人生赢家的样子。

! i7 @! V% v2 `9 }# E& S# S六七年前你有这想法,没毛病,笔者举双手同意你,哪怕是前两年你如许干也没标题。 6 E" K2 `' V3 k5 C, r" i1 y5 u

但是你如今还如许想,还如许干,就是作死!

+ w9 k' a w4 L X你当银行都是傻子么?! , b( k; r# G" c. |4 O

天下人民要是大家都如许干,大家都以为本身比银行智商高,长期通货膨胀、货币长期贬值的恶果都由银行来兜着,告诉你,如果你以为天下人民都能如许去银行占自制,银行要是玩完了,各人都要玩完! ( z+ P, |& _7 Q. X: }- J$ p, B

为什么? 9 V( r/ n1 R% Y5 @

记取去看看中国的政治金融史,银行本质就是财政部! % h( |4 I/ n, O; o

不明白的话去背头脑政治讲义去! 2 q* K8 k* _: i K

在中国外汇占款不绝降落,货币乘数到高位,信贷规模无法大量开释的条件下,你高杠杆不是在人生逆袭,是Suicide!!!

) ~8 i" u \5 O l% \+ L信贷有极限!债务有止境!

, N* q' Q s' {- w4 f2 n+ n4

' i0 M7 u! F( q告诫 ' }" w4 B% o2 j8 t/ u7 @' B

我不绝告诫很多投资者,你的家庭负债肯定要适度,不能杠杆崩到最紧。肯定要留有不低于你家庭两年收入的现金流。不管投资还是谋利,绝大多数家庭房产持有不要高出三套!(如果投资一居室小户型的话可以得当增长一至两套)。

% ~) \8 z' u: d0 k特殊是2016年这波房价涨了之后才后知后觉加高杠杠投资房产的,是极为伤害的。

% q" g! E/ y1 s! ]! N为什么? , a# {& f! b; q7 n

由于你负债二三十年,这二三十年的现金流增长速率会受到制约。假准期间现金流崩掉,你只有抛售房产,而抛售房产的房价增益部门必须要覆盖住你的房屋买卖业务本钱+房贷利钱本钱+你购房所投入资金本这段时间所丧失的无风险收益这三者之和,你才气自保。

$ P) c$ }. S% J3 L Y7 ^5 H! U而这些年如果出现别的投资时机,你只能眼睁睁的看着。 6 B4 {0 y' V5 ~* q0 z

如果两三年后中国股市走牛,你拿什么去炒A股?你拿什么去投资新三板优质股权?你把房子押给证券公司么? & @5 C( E5 S9 L2 r' R6 @8 N% R

如果将来美元、英镑、澳元崛起,你拿什么去换外汇?你拿什么去做外洋设置? 8 b- l8 f. B; x$ }6 Z" Q5 K

你手里尚有钱么? c3 x8 {( L# S' @- P0 K4 C! E

尚有钱么?

p0 C( T; K- B9 L: t. W1 U3 B9 O有钱么? ) X3 R2 s2 h6 V

有么? 8 h) c3 G4 a, s0 j0 M8 y; `& c9 y

啊?! $ [4 A# T0 X1 S, E9 K1 `% x# w

问你呢!

* N9 Y1 ] V& i- k' [有人说把房子拿去银行再做抵押不就好了?

- K4 ^' {$ n5 D" ]再过两三年,你去银行抵押试试,银行会给你一个不可思议的评估价和一个令你咋舌的利率,而且将来金融市场羁系的大数据买通后,你抵押贷出来的钱想去炒股?! 8 D: g8 Y' E/ \/ t

呵呵!

$ L' |3 y+ t% s& Y8 D/ _9 S一笔有利用本钱、利用限期和生理压力的资金会让你入场就输掉一半! 7 @9 Y7 M, ^# a: S2 }

不信你问问身边做股票配资的人,有几个满身而退活下来的?!

" E7 U1 c# |. B- N& Z, B3 I5 " w/ g: |' _" y' i

写在末了

# y$ K6 E1 E, o/ `梳理到末了,如果你通篇认真看完,何尝不明白我想表达什么?!

" I7 ?* g* }, c+ D; R) b我们深刻的认知到我们的经济活动绝大部门是在顶层决定者订定下所摇晃前行的。而笔者所做的便是研究顶层决定者的思绪和各种经济宏观数据,试图用来捕捉一个个政治与经济的逻辑链,推理出将来大概发生的变乱,分享给各人,仅此而已!

% z1 w# |) u; D$ j渴望与君共勉,祝君好运! : z3 N. C9 D. b& \0 _

泉源:米筐投资(mikuangtouzi) 作者:拾叶 5 H8 |0 x# e2 Y/ K7 E

延伸阅读:比没钱花更可骇的是:你的债务越来越多!

* }( l8 G" k! j4 B0 F, j. L发现很故意思的一个征象:很多人谈爱情的时间,各种花销各种出游;完婚以后后,开销收紧很多,小两口也就一年出游一次;有了小孩以后,很多家庭连旅游也没有了。 4 H- ?/ N6 G2 v6 v+ u

这个过程中,到底发生了什么呢?从爱情到完婚,固然收入从一个人酿成两个人,但是要买房买车;从完婚到有小孩,要换改善房以致是学区房。

% p9 ? o4 Z9 j7 v5 r简朴来说,固然外貌上看两个人加起来的收入更多了,但是买房教导的负债增长更快,以是家庭结余就更少了,这也就导致斲丧更少了。 2 s; P) m8 M4 ^! K5 |

实际上,如许的剧情正在一线都会全面上演。

. N+ p9 g8 ~# e( S8 z1你的债务正在升级 9 g. ]* g4 L+ s: x/ Z

1 W( k0 g$ c+ F3 O3 ]- ~1 H* U

负债这个词,对于偏幸储备的国人来说,曾经是多么可骇的一个词。然而,房子改变了齐备。

$ G8 S' i, G7 L1 B* e$ F4 l3 p+ ^, k想要在多数会扎根,想要完婚,想要本身的孩子上勤学校,想要享受更好的医疗水平,你都离不开一套房。

7 a$ {6 f C% j* W" K: O对于绝大多数人来说,只有背上房贷才气撬动起这些空想。还一生房贷,已经成为如今都会白领的真实写照。

& u2 W y2 C) W& Q3 i特殊是当优质的教导医疗资源也和房子绑在一起的时间,房子带来的债务规模变得越来越大:为了改善住房为了学位房,每每卖掉首套房只够二套房的首付,二套房的房贷又远超首套房的规模。 / I) X3 [ k. s7 F8 F

在这个过程中,尚有限购限贷等羁系政策带来的风险。 % o; y9 d& ^% K- i: P

购房首付不绝增长,贷款资格不绝被压缩,而房贷利率不绝走高,一方面意味着想成为房奴须要背负的债务越来越高,另一方面换房带来的债务也越来越高。

* j* e1 M; C, L# s尤其是在当下,羁系冻住楼市买卖业务,想要通过卖房淘汰负债也越来越难。三者相加,房奴身上的债务自然越来越重,而没有购房的人更不敢费钱,总想着哪天才气买房上车。 - w$ Q0 H9 e$ {8 Z/ p3 h9 s! r

除了房贷债务这座大山以外,多数会高昂的交通本钱、教导本钱、医疗本钱等等,都成为债务升级的推手。 & w5 w) x- q9 ?5 W3 J( M2 F3 w1 g9 o

2 斲丧升级变降级

7 B) U; z+ y" W) D

7 U: e8 n; i: I9 w陪同着债务升级而来的,就是斲丧淘汰,从前的斲丧升级面对着斲丧降级的尴尬,快餐式的斲丧模式正在成为一二线都会的主流。 & n6 j. w" W% t, j

比如说,比星巴克自制的各种奶茶饮料店风起云涌;再比如说,模仿无印良品的各种低价产物备受追捧;还比如说,迷你的KTV和健身房大行其道,速食型的餐饮更受欢迎。固然,尚有越来越成为斲丧主流的网购、团购等。

+ F. V X4 t1 B固然,你可以称之为理性斲丧,但也不得不认可,很多时间是由于囊中羞涩。市场的厘革是最好的证明,斲丧趋于低价化、布衣化是不争究竟,而如许的贸易模式更受到资源的热捧,也足以阐明斲丧趋势的扭转。

9 S8 Q+ \: d! i谁能想得到,在光鲜亮丽的多数会,斲丧升级却开始掉头向下酿成斲丧降级。这也足以阐明,房奴的资金链条是多么脆弱,除了勉力支持房贷,已经无力再顾及其他。 : Y5 Q! F& V2 w

债务升级的速率狠狠压抑斲丧升级的速率,各人连一样平常斲丧都只能低端化。 * {+ ]+ f) O* S; d# [; L0 v7 Z) ?

真是应了那句话:除了房子,我们空空如也。没有房子,也是身无保障。 9 K+ `; p% x3 a* |, O |" Y( X0 u

3 你的债务在升级吗? ' Z2 F V; Y7 s* [: k& P! r

, `' I: N3 P. c1 T7 x! L0 `如今,斲丧升级开始向三四线都会伸张,债务升级着实也在向三四线都会伸张。 8 \* I, z' f- ^8 m1 [5 X; a0 l

各人可以去看看,在一二线楼市冰封以后,三四线房价已经涨得飞快,大量的资金涌入购房。与此同时,三四线都会的汽车、美妆、奢侈品斲丧需求猛增。 * o# v9 r5 r+ E, i. l- S. j

这背后的逻辑是一样的:三四线都会住民如今的资产负债率较低,负债的升级速率还压抑斲丧的升级速率,各人在买房之余还可以大概遭受中高端的斲丧。 9 [2 Z+ J$ S( r) V" ]

但不得不让人担心的是,如今三四线都会房价的上涨,到底是自然的居住需求还是一二线都会资金溢出效应呢?大概说,是去库存政策下的倒逼呢? # p5 o: ]/ b' s+ |; p) `3 [, V! y

信任各人明白这话内里的意思:一旦三四线都会的房价大幅回调,手中几套房身上很多多少债的人就会死得很惨。

% W6 k% e; U: z! V: T0 @话说返来,无论是债务升级也好,还是斲丧升级也好,从如今的形势来看,对于大部门人来说,风险都太大了。 ) ^1 @9 S+ Z- n; R

以是还是那句话,勒紧裤腰带管好现金流,少花点钱不会死人,乞贷花但是真会死人的。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 10:38:25

发表于 2019-6-13 10:38:25