|

身边的朋侪得知我客岁拿到CFA而且又创办了对冲基金后,纷纷向我庆贺,随后开始扣问我关于家庭资产的各种各样的标题:资产该怎样设置?市场上产物这么多,什么该买,什么不应买?每种产物该买多少?房子又涨价了,是不是继承购置房产? # e% Z5 ~4 G4 }; y

我也连续以朋侪的名义给许多家庭大概个人提供了针对他们不怜悯况的投资理财建媾和家庭资产设置发起,在这里总结一下,盼望对广大朋侪有所资助。本人固然处在美国,但是文章的投资理念和资产分配逻辑大部门同样实用于中国。

4 i+ \( ^: G" Z 先看两个生存中真实的例子: ) k: z9 p5 e# J8 r8 A/ C; U( J

家庭a:夫妻完婚一年,年龄27岁左右,宝宝刚出生5个月,丈夫年薪10万美金左右,私营企业,老婆由于生孩子之前辞去了年薪5万美金左右的白领工作,现在家里一套房,有贷款。老婆之前做过助理生意业务员,资助老板举行一些大宗商品生意业务,丈夫对金融市场不熟悉。 f! j C+ {' E1 n) h; R

家庭b:夫妻两人完婚10年,年龄40出头,孩子高中在读。丈夫之前创办公司国内上市,家庭根本上财产自由,房产自住一套,投资三套,每年有固定房租收入6万美金左右。房产均无银行贷款。夫妻两人无金融背就连对金融市场不太熟悉,也不乐意举行自动理财。 ! C" A5 x* p7 ~' Z2 A6 Q3 Q

由于都是多年的朋侪,他们也比力信托我,以是对家庭资产环境都告知比力详细。起首跟两个家庭详细相识资产环境,工作环境,风险偏好等环境。根据a和b两个差异的家庭,我给他们的发起也差异。文章的末了我会给出两个家庭的设置环境。在这之前我们先看在理财和家庭资产设置中必要留意的几个概念: ; C0 ?; v) k% [0 c

投资限期和风险蒙受本领 & w5 {6 L4 m5 ^; x. f

假设按照工作开始有收入之后开始理财,一样平常来讲,一个平常人大学结业开始工作时22岁大概研究生结业25岁开始工作。我们可以简单的把人的一生分为三个阶段:

# _8 N0 h4 H$ A2 a5 ~ D, | 25岁到40岁这个阶段是财产初期积累阶段,刚刚开始工作,随着在公司工作年限增长,职位得到提升,工资也会越来越高,这段时间从一生来看投资限期比力长,风险可蒙受本领很强。(留意我这里并不是用的风险偏好,风险蒙受本领是客观来讲,风险偏好完满是主观因素) " x5 H) i6 l! F1 }

41岁到65岁是财产增长阶段,在大型企业工作的一样平常会做到中层大概私营企业中上层,财产积累到肯定水平,是时间思索退休后的生存,投资限期偏中期,风险蒙受本领较强,但相对于第一阶段较弱; 7 j- K; V- u" g4 n% o' @" E

66岁到90岁大多数人选择在60岁以退却休,开始享受退休生存,失去赢利本领,告急指的是工资收入,只能依赖退休金大概年轻时攒下的钱的投资收益,风险蒙受本领较弱,投资限期也仅仅剩下20年左右。 0 `5 \. V* j4 @' q

家庭a:夫妻都比力年轻,处在上述投资限期的第一个阶段,总体来讲,整个家庭理财投资限期较长,风险蒙受本领很强。 ; w, u% H* o3 K# u

家庭b:处在中心位置,相比力对于a家庭来讲投资限期较短,风险蒙受本领较强,但是比a家庭稍弱。 9 o2 q7 p6 I% v

风险偏好

/ E6 H9 u# E% R# | H7 Z2 o 风险偏好一样平常是从投资人主观角度来看,下面我们先看一个例子。第一种环境,你有80%的概率赢利得到100块钱,第二种环境,你有20%概率赢利得到400块钱。从数学渴望角度来看的话,两种环境渴望收益是一样的,都是80块钱。环境1 =80%*100=80;环境2= 20%*400=80。比力守旧的人会选择第一种,比力喜好冒险的人会选择第二种。在投资内里可以分为两类人,一类人是风险偏好型,一类人是风险讨厌型。选第一种的我们称之为风险讨厌型投资人,选第二种的称之为风险偏好型投资人。在投资过程中,风险讨厌型投资人会选择风险较小的资产举行投资,好比债券;风险偏好型投资人一样平常会选择收益率风险大的资产举行投资,好比股票,外汇,大宗商品,金融衍生产物等。

1 R6 j7 k* i& J) t8 z 家庭a老婆之前做过大宗商品助理生意业务员,对金融市场产物有肯定相识,夫妻两人都属于风险偏好型投资人。 " h }) U$ C- \9 V2 w s

家庭b夫妻两人都是技能背就连对金融市场产物不是很相识,由于年轻的时间在股市亏过钱,不再信任股市,对股市有抵触,现在全部的资金都在房产,理产业品和债券类投资产物。他们属于风险讨厌型投资人。 $ p. X0 L6 Q5 f8 G1 U" j

投资品种 7 y1 O( D+ h- O0 F2 U3 q# r& Z. h

现在市场上可以投资的产物无非是下面几种:股票,债券,黄金,房地产,大宗商品,外汇,金融衍生产物,风险投资和私募投资等。 + E3 t7 l- G* K+ r3 \) ^& L( r

外汇,金融衍生产物,风险投资和私募股权投资是一样平常投资人很难触及到大概比力复杂的投资产物,我在这里就不偏重保举。我们告急看股票债券,黄金,地产,大宗商品。

- G \/ i' m& T4 E" o 下面先看一下美国股票市场和债券市场的市值环境: 7 ]7 s1 g6 c$ K. H8 A

制止到2015年中旬,整个美国债券市场的市值到达了$39.4B美金,也就是39.4万亿美金,债券市场的市值是股票市场市值的1.4倍,整个美国股票市场市值在$24.6B左右,这个数字什么概念?给各人举几个例子。美国股市市场比中国,日本和欧洲三个国家和地区股市市值加总起来都大;中国a股股市65万亿人民币左右,相称于$10B左右;中国2015整年GDP在64万亿人民币,靠近$10B;美国2015年整年GDP在$18.6B左右。 * t' p( d* u3 ~7 ?' R* b" x0 @

我们再来看股票债券和黄金在已往200年内的汗青回报环境: 4 j I4 d: s/ L$ p) ?

8 F7 ~. v1 G+ n0 C! o, t) c5 D

The stock investor would have turned his $10,000 into $5.6billion. The bond investor would haveturned his $10,000 into $8 million, and the gold investor would have turned his$10,000 into $26,000. That isstatistically significant. 9 ^4 G# f( y- @% o$ ?7 {( |, H

For nearly two centuries, stocks have generated an averagereturn of 7% in real, inflation-adjusted dollars. Bonds, on the other hand, have generatedaverage real returns of 3.5% but these are far less uniform than stock returns. * Y7 t2 b. `$ _. j5 V' p

假设196年从前,分别投资1万美金到股票,债券和黄金,196年后,投资于股票的1万美金将酿成56亿美金;投资与债券的1万美金将酿成800万美金;投资于黄金的1万美金相称于2万6千美金。通过对比可见投资股票的收益要比债券和黄金高出许多。 0 ^+ q! i. `! J, {) o1 ?

已往两个世纪里,投资股票的年化均匀收益率(通货膨胀调解后)约为7%,投资债券年化均匀收益率为3.5%。 6 n% |4 y* P4 n( T2 `4 X* m

大宗商品师周期性比力强,现在来看,整个大宗商品市场仍处于低位,就现在来说长线投资人可以设置少量大宗商品。

# ^1 \) p$ x5 c3 l0 T 全天候战略

& T- V) H# G. C 下面我们来看一下举世最大的对冲基金桥水BridgewaterAssociates(AUM$160B,管理1600亿美金资产)首创人Dalio对平常投资人的投资建媾和投资战略,TonyRobbins采访了Dalio关于全天候战略叙述,写在了他的一本书里MONEY:MASTER THE GAME。有爱好的话可以去看看这本书,作者也将Dalio的全天候战略举行了回测,纵然在2008年的时间整个市场跌了50%左右,但是全天候战略仅仅跌了3.94%!Amazing!是不是!插播个小广告,我们的对冲基金ParetoneCapital普锐资源也将于来岁推出类似于全天候战略的产物,回撤较小,投资回报相对稳固的产物。

4 k. d* b! X( f 下面这个链接是桥水全天候战略白皮书,有爱好的可以看看。 . A$ T) ]" h2 U

http://www.bwater.com/resources/all-weather-story.pdf

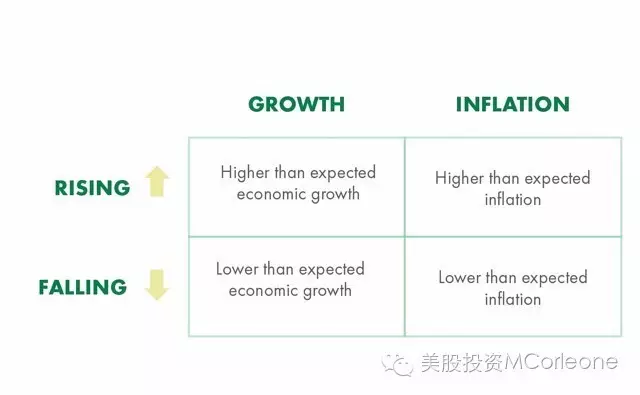

$ F" |, _3 d0 [' ?2 r& _: T Dalio说四种经济环境下可以影响资产的代价,对经济学根本概念不懂得朋侪发起读一下曼昆经济学原理。 5 n2 T% k7 ^5 H3 K

1. 通货膨胀 0 L& V9 f& D# y; R: ], O

2. 通货紧缩 + q, w9 u4 m! K r

3. 经济增长加速

% z) Y3 i+ L; C) H$ d3 u% ?2 F5 C$ u 4. 经济增长放缓 . T' w- w# B% V6 d1 l

四种经济环境下会终极影响这些投资资产代价的涨跌:

6 k; m, B% N; a1 d 1. 超预期的通货膨胀(物价上涨) 8 w, U1 c5 ^" ^. L: L

2. 通货紧缩 ' o: d0 d( k4 d$ U7 G. ~- _( S0 a- M

3. 超预期的经济增长速率

: W" W- U f1 S' w8 k# X/ e 4. 不及预期的经济增长速率

9 n/ t9 a" g# @8 k; ?; E 下列图标展示了在何种环境下哪种资产表现最好: 3 x" G y4 { M1 M% A9 u

+ }' w/ S, Y5 Y, E9 U 假如对上述复杂经济环境判定不清楚的可以偷懒,看下面图表: 1 k. \, |8 L I9 I9 z1 m0 l4 U' b

, {2 b) d& E: B2 ]4 F. G4 B 这是Dalio的投资发起: : f% h! A' ?; T% I d7 W3 Y7 ]9 ]

30%设置股票,40%设置恒久国债,15%设置中期国债,7.5% 设置黄金,7.5%设置大宗商品。 . u9 k) k% g- q

这是我的改良版:

8 x) _3 B" a1 a- T4 }3 A 30%设置股票,40%设置恒久国债,10%设置中期国债,5% 设置黄金,5%设置大宗商品,5%设置风险投资大概私募股权投资,5%设置房地产。整个战略的长处是资产更加分散化,风险相对来说更小,也添加5%风险投资大概私募股权投资说不定可以为投资回报带来意想不到的回报。我们的基金的全天候战略产物会在这个根本上举行调解。

; M. e+ d5 f$ R- R: W- r: s 关于房产

) n" b, R, \4 {. A, R 为什么我单独把房地产拿出来说,由于不得不说中国人着实是太热爱房地产投资了。有了钱,有了积贮后,第一件想到的变乱就是购置房产。我的观点是,房子一套自住,再加一套可以度假的房子即可。来看几个例子: 4 z" i8 u: O/ l B/ s2 T' I

朋侪a,原来在国内做传统行业,积累了肯定财产后开始来美国做风险投资,房产国内美国都有,之前在跟他的交谈中相识到之前有朋侪忽悠他在马尼拉买了一套房子,还雇了管家帮他打理,他一年去不了一次。管家还常常打电话烦他,全部房子的大巨微小的变乱都要颠末他同意,他也是烦的不可,房子自从买了之后不绝闲置。厥后我发起他直接把房子卖掉,先不说将来能不能增值,每年房子维护维修费用,雇管家打理的工资费用,由于大巨微小繁琐的变乱都要来烦他。 ' c+ j$ E' D0 a. K

朋侪b,国内上市公司早期员工,拿了许多股票,现在国内企业上市公司中市值应该排前三。卖了股票后,他老婆就想买房子,杭州买了好几栋后,还要去上海买。我的发起,房子这么多无论是本身住照旧投资都够了,何况房价这么高,现在去接盘的概率比将来增值的概率大,房子这个投资品种假如买在了高点,也有大概一套套个七八年,活动性还比力差。

% D2 P- k9 R: e- p! | m4 r0 B 朋侪c,也是文中提到的b家庭中的朋侪,家庭配景就不多先容了。他有做房地产朋侪发起他把住在硅谷湾区(贴湾区图)的房子卖掉,去买佛罗里达的房子。幸好,我实时克制了。湾区本身房价就是处在整个美国的火线,告急缘故因由是位置好,天气好,根本上科技公司总部都位于湾区,固然这里另有著名的沙丘路SandHill Road,天下上最顶级的风险投资和私募公司地点地。我之前发过一篇帖子关于湾区的房价,大概思绪是现在来看湾区房价上涨空间有限,但是下跌空间也是有限。我跟朋侪说,你去了佛罗里达,也没有什么朋侪,想吃点中餐大概要开好几个小时,炎天的时间非常热,全部的朋侪也都在湾区,你去买了房子就跟你老婆小两口过日子吗?厥后他也服从了我的发起,实时制止卖硅谷房买佛罗里达房的激动。

/ L- a9 j& k/ |, g2 M% N* ? 朋侪d,是深圳某房产中介贩卖,在深圳房价起来之前屯了很多多少房,现在根本是亿万富姐了。这种案例是可遇而不可求的,起首你有钱付首付,其次你有风格气魄,然后你对整个房地产行业嗅觉比力灵敏。假如有条件投资股票债券等活动性好的产物,我是不发起大部门资金去投资房地产的。 ( g4 s0 \- @9 ^

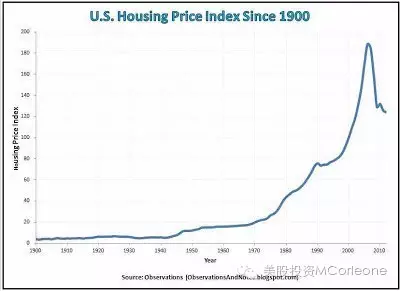

下面我们来先看一张图下美国住宅地产已往100年的代价指数:

6 H' p& r5 O5 p. F

+ t% _5 I5 H8 h9 c The average annual home price increase for the U.S. duringthe whole 1900 - 2012 period was only 3.1%/year -- just a shade better than theinflation rate of 3.0%/year.

3 V, S0 r P+ s+ P! K 已往112年,美国住宅房地产代价均匀每年涨幅只有3.1%,仅仅比每年的通货膨胀率3%高一点。 / t, r) k5 O* {9 V

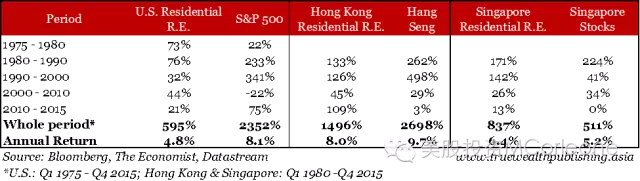

我最喜好给各人看图,直白,简单,易懂:

, d; P5 k7 C3 z; _$ H0 b 下图是1988-2013年投资房地产和投资标准普尔指数回报的对比。 / X5 b+ Z0 ~% X0 B$ B3 Z |1 N5 z& l' N; Y

" O% {6 l. G8 M; e: Y% g

The Case Shiller home price index (red) versusthe S&P 500 Index (blue) since 1987. Source: S&P Dow Jones Indices

$ ]% W9 u- v( A1 w+ T0 w 下图是1975年以来到2015年房地产代价指数和标准普尔指数的回报环境:

7 N( _" \7 K4 O2 @1 s# E 下图是1928-2008年投资美国住宅和股票市场回报的对比: - ^$ F0 k/ L6 d1 ~% G3 J- X

) \8 f6 e, {+ A, E* [9 L 下面这个图表更加简单直接,直接给的投资回报: , s+ a+ y7 S: _' Q4 b- [

4 c( R. K( ^8 B 这里总结一下直接投资房地产的一些额外的付出: # b+ Y4 G' Y" k# F5 m. ]

买房之前的费用:除了付出房地产全款之外,还要付出买房子之前必要付出的房屋查抄费用,房屋估价费用,付出给房产生意业务中央Titlecompany 的费用等等。 5 a, N: W$ o# U

利钱费用:举个简单的例子,你就知道我们贷款买房必要付出的利钱到底有多少。一栋100万美金的房子,假设银行利率是5%,30年固定按息还款,根本上30年下来付的利钱也要100万美金左右。 % F% p5 U3 }) s w7 Y |. f% T

税和保险:在加州地区,房产税一样平常1.15%左右,也就是100万的房子,每年付出房产税1万多;100万房子一样平常一年保险在1000-2000美金左右,固然房子的位置,房子的新旧水平,以及保额差异保险费用也不类似。

" G) Z! e( N- z" T$ f# p3 U 房屋维修费用:假如你买的是新居恭喜你,前期你会省下一些钱。假如你买的是老房子,至少要简单装修一下吧,房子表里刷漆,假如房顶有标题要举行屋顶改造,全部家具要换要维修的,大概简单做一下房屋内部改造。我之全部把家具列出来,着实并不是想说美国家具家电多贵,而是美国人工本钱太贵了。举个例子,之前我们家里换了个抽油烟机,油烟机800美金,安装费用650美金,这不是个坑嘛。请留意,美国买家电不是像国内一样免费安装哦,都是必要本身大概额外付出费用请别人帮你安装。 ]# |' p: x4 n, [. A1 P( z( @

卖房子付出费用:在美国一样平常来讲,房子的买方和卖方都会找本身署理的中介,一样平常是由房子的卖方付出,统共必要付出房子成交金额的6%,买方署理拿3%,卖方署理拿3%。

$ L* V/ |5 m& n1 T7 W( [# x7 Y 以是对房地产投资,我的发起是自住一套,度假房一套,可以适量投资一些房地产基金,REITS。

0 E" C, `4 I/ r6 t 终极的投资发起: + w0 ?& _. a1 s1 M' b3 R

家庭a:留存现金15%-20%,将来20年内除了付完现住房子房贷,可以再额外购置一栋房产。工资收入抛去家庭生存必须开支外40岁从前可以都将钱投资到股市举行定投,少部门可以投向债市,股市和债市比例大概80%:20%,固然可以按照我上面的战略举行黄金大宗商品和私募的投资。40-60岁之间,团体资产要从股市要债市转移,这段时间内股市债市比例大概60%:40%。60岁以后,债市投资要占到80%,乃至90%。

0 c+ o6 w0 F+ E) a: @; K! r: Y 家庭b:留存现金10%,房地产不必要再购置,现在总资产中股票和债券投资比重可以在60%:40%,可以有部门钱投资风险投资,他也是我们普锐资源的投资人,他同时也决定投资我们家公司的风险投资基金。60岁以后,债券投资要占到80%以上。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:03:57

发表于 2019-6-13 20:03:57