作者:棋剑资产首席实行官 投资总监,王晓光. C% h# g, [3 o% D% r% a5 ^

量化投资该怎么玩?收益这个变量本身随机且极难推测,研究的重点,要放在渴望收益上,也就是从概率意义上以及大样本意义上的渴望水平,而与收益相对应的是风险。

" q! y+ X1 a1 W: h. j9 l 一样平常来说,更高的风险必须对应着更高的收益作为风险的赔偿。 ' ]/ D! R- G4 N, H+ J |

本文作者以为超额收益的紧张泉源,实在归根结底分为两类,一类是使用市场肯定时间内的无效性大概别人犯的错误,这是许多代价投资或套利投资的根本逻辑泉源。另一类就是这种投资活动的超额收益是负担了某种风险的风险溢价,比如说volatility selling 大概sell options, 就可以归为这种。 , Z! ]! A$ }) O& G+ w1 e

扑克投资家以为,获取超额收益另有一个紧张泉源,即使用信息鸿沟,也就是说在获取信息上具有较快速率。但是,在做投资分析时,务必包管数据的准确,任何的错漏都有大概造成巨大丧失。

2 w( }; o/ T+ `8 f: A5 \ 除此之外,做量化投资还应该留意什么呢?

) V2 R) ?& d2 W% q6 W 各人好!非常荣幸可以来到第九届R语言集会作陈诉。本日我紧张围绕量化投资,团结本身以及我们团队在量化投资范畴的实践履历,以及一些经典的理论知识,实验性地为各人梳理量化投资的方法论体系,盼望为各人在量化投资范畴产生一些新的熟悉提供一些资助。 1 B% n' }# H4 }+ w5 |- _0 n1 b

我们先从几个在量化投资中经常遇到的小题目出发,然后徐徐深入思考量化投资的几个根本方法和原则。这些题目大概没有同一的标准答案,我也不会给出具体的答案,这里提出的紧张目标是引起各人思考。

. w9 H' _ J) A7 h- z" }2 S$ j+ h. \ 起首第一个题目是怎样界说与对待渴望收益与风险? + ], a) P+ D/ L% p* e* w! P4 F( o

这可以说是投资范畴的终极题目。这个题目很洪流平上决定了你怎样做计谋的研发,假如管理风险,以及怎样举行资产设置等关键题目。 7 ^) W+ a8 Q- C6 b, P2 Y

起首,到现在各人已经比力可以或许划一认同的就是,收益这个变量本身是随机的,不确定的,而且极难推测,因此单纯批评收益,从恒久的体系化投资角度讲,意义不大,一次两次赚多少钱跟你的体系化投资没有太大关系,而研究的重点,要放在渴望收益上,也就是从概率意义上以及大样本意义上的渴望水平。与收益相对应的是风险,怎样界说风险也是有着差别的版本。 ; C" W- m8 f3 G$ [

一种简单的界说可以是颠簸率,或下行颠簸率,但是这并不能包罗市场中的大部分紧张风险,比如说活动性风险,再比如说纵然只思量颠簸率或亏损,在bad times的时间,某个资产或某个计谋的大幅亏损对投资者的整个体系化投资的危害水平一样平常也会更高,而在good times的时间,同样的亏损或颠簸率大概对整个体系的危害水平没有那么高,这一点通过市场溢价的水平就可以看出来:比如说市场总是倾向于给予out of money的期权更高的溢价(颠簸率微笑特性),大概在大部分时间内给予小市值高发展股票更高的风险溢价(然而在股市出现体系性崩盘时,这类股票的跌幅通常也是最大的),这些都是市场在表达对风险的差别对待的征象。 & ^1 }" O! f, u/ v0 t9 b

第二个题目是渴望收益来自那边? . U4 x, k# V; Y" t

这是做计谋投研的一个焦点题目,你起主要有一个根本的逻辑作为引导,来开发你的计谋,然后再运用数据和模子举行去伪存真,抽丝剥茧的分析,但是在这个过程中,逻辑是必不可少的一个主线,那么这个逻辑就是你思考的渴望收益的泉源。有的人从差别资产种别的角度明白渴望收益泉源,去比力股票,债券,商品等差别资产种别的收益贡献,那么这就是朝着大类资产设置和组合的角度去明白投资,这内里做得好,也是可以做出比全市场均匀设置更好的投资方案的。另有一些人,通过计谋风格角度明白收益的泉源,比如趋势类计谋贡献多少收益,颠簸率类计谋贡献多少收益,那么这便是从计谋风格或种类的角度去分析,也可以成为一套体系。

' p9 v- y# |; W( R5 n; m: m G9 G) H 但是这些都是分析的角度,终极仍然没有根天性回复你的超额收益来自那边的题目。比如说趋势计谋,为什么就会有超额收益呢?大概说股票,为什么相对于债券有超额收益呢?从这个条理上,我以为超额收益的紧张泉源,实在归根结底分为两类,一类是使用市场肯定时间内的无效性大概别人犯的错误,这是许多代价投资或套利投资的根本逻辑泉源。另一类就是这种投资活动的超额收益是负担了某种风险的风险溢价,比如说volatility selling 大概sell options, 就可以归为这种。 5 {- `% B4 N- |

卖出颠簸率或卖出期权,实在相当于卖保险,是在负担一些小概率的高风险,这些小概率变乱大概很久都不会发生,于是投资人通过卖期权大概在很长一段时间内得到稳固的收益,但是一旦小概率变乱发生,那么到时间产生的亏损,也通常是致命的。再比如说针对一些活动性极差的资产的做市计谋,通常也可以赢利丰厚,但是这是由于在这种资产中做市买卖业务负担了更多的活动性风险,这种风险处置惩罚稍有不慎就大概导致严肃亏损,以是在这种资产中做市的收益才会显得比力高,但是条件是你相识清晰这个风险溢价的泉源,并有本事可以公道的化解他,大概比别人可以或许在这方面做的更好,否则的话,从恒久看,你的渴望收益未必是很高的。

: q' a* A9 q- c" ~$ y 根本上市场上大部分的非高频体系化投资计谋的稳固超额收益的泉源,通常都与上述两个方面有关,现在市场变得越来越有效,以是实在第一种收益泉源的机遇徐徐变得越来越少,越来越难以捉住,而第二种收益的泉源,是可以恒久存在的,但是第二种收益的泉源,通常是风险溢价,他并不是免费午餐,这一点是要牢记的。以是不要以为你的投资系同连续7年或10年都可以稳固红利,你就可以高枕无忧,实在大概只是你负担的风险变乱,还没有到来而已,假如对于这些风险,你无法做到比别人更好的管理,那么这个游戏恒久的举行下去,早晚有一天属于你的黑天鹅会到来,而且到来的频率越低,越通常会是一次性致命的。 : A, P# G. K- W4 h+ w j/ T& U; X$ x& X

第三个题目是一个计谋被许多人知道了以后,是否就不赢利了呢?

$ B# H" `' g# b/ [ 接着上面的谁人题目标思绪继续讲,假如你的这个计谋的收益泉源紧张是通过市场的无效性获益,那么确实当更多人知道了这一点并到场进来,你的赢利空间也就越来越小。但是假如你的计谋的收益泉源是第二种,那么实在纵然许多人知道了,也未必会导致它不赢利,固然,正如上面我们提到的,如许的收益,其所负担的风险,你也是须要有很苏醒的熟悉的,并可以公道的管理这个风险,以是从这个角度叫,盈亏同源是有原理的,很多多少人说的盈亏同源,实在通常就是指第二种的这个收益。 7 X: I0 S3 {3 R

第四个题目是怎样评价一个投资体系或计谋的好与坏?

- \ a6 @4 [% u/ v: }1 J 大概怎样评价一个基金的好与坏?这个题目也是仁者见仁智者见智了,但是据我所相识,很悲观的是,末了很难有一种方法可以或许非常准确与客观并恒久有效。比如说汗青业绩,这固然是一个紧张的指标,但是汗青业绩的好与坏肯定与将来正相干吗?偶然是的,但偶然可以是反过来的。

: Y% Z: K0 O# b+ I 比如一个计谋或基金,在商品期货市场本年下半年的趋势行情中,不到一两个月就赚了凌驾30%的收益的话,这固然是不错的业绩,但是根据此,就购买这只基金并渴望来岁得到雷同的收益,是公道的吗?细致想想,实在不公道。由于一个计谋大概基金可以或许在短时间内获取云云高的收益,恰恰阐明他的计谋风格是明确的,单一的,投资的观点是相对激进的,比如说他全部都是趋势类的计谋思绪,而且还用了比力高的杠杆,那么继续对峙如许的投资计谋或思绪的话,假如来岁市场陷入无序的震荡,他大概就会亏大钱了。 ( @/ b8 |4 Q% x2 T# L9 N \

固然你可以争论说来岁大概照旧趋势行情,但我以为这方面除非你有非常公道的具体的模子来推测,而且确实证实恒久有效,否则我是不以为你可以准确推测来岁的市场布局的(汗青上多次证实华尔街大部分专业机构和买卖业务者对于将来一年的市场的推测通常都是大概率错误的)。你也可以说,这个计谋很智能,大概这个基金司理很智能,他们总是能在趋势来的时间做趋势买卖业务,震荡市场来了就知道做震荡,市场中是否存在如许的高手长年可以准确判断并切换的?

" Y3 [* u- ^6 m g- z5 N 我以为天才大概是有的,但是你遇到的概率是比力低的,一个理性的投资者,不应该基于一个假设就是本身是全市场最智慧大概全市场最荣幸的一个,来举行投资。如许的心态下,大概率投资生活会比力短。人在面对市场的时间,谦善一点,守旧一点总是更好的,纵然你很看好趋势行情,也要为非趋势行情的市场做足预备,不要总是假设本身很智慧,可以做许多推测,然后在差别子计谋或子基金之间来回选择切换做择时,究竟通常是暴虐的,那就是你这么做之后发现实在本身是比力蠢的那一个,择时起到反作用,你以为这个基金该赢利了,大概这个计谋该赢利了,然后想去抄底的,效果反而不如人家不绝呆在内里的大概不绝在表面的。 6 ?7 h: e* l s! y- t

以是从这个角度讲,纵然许多的专业机构,做的也不敷好。迩来FOF在国内非常火爆,但是我要做一个悲观的预言就是现在市场上已经做FOF大概创建的FOF,此中绝大多数的寿命大概都不会凌驾3年,这个跟在股市里散户十人九亏是一个原理,心态没摆正,机构并不会比散户做的更好。很多多少FOF根本就是看着汗青业绩选子基金,业绩好的买进入,差了的就赎回,其他的思考本领很差,对市场的明白很差,对计谋的把握也不可,那么几年下来各人就会发现他这个FOF还不如均匀的买入那几个子基金然后抱着不动的效果好,那么可想而知他的效果了。 6 V0 L9 k7 D) G7 Y+ ], `, z

以是说,投资计谋评价是一门很高深的学问,不是说你看几个指标,算一算夏普率,比一比最大回撤,然后答案就确定了。我的观点是,做计谋评价的人,做FOF的人,选子基金的人,他做买卖业务大概投资研发的本领,得比那些做计谋的人,做子基金的人,水平更高,如许才气选的好。你一个子计谋能做好,一个子基金能做好,才气够思量怎么做很多多少个子基金的搭配,多个子计谋的组合,一个都搞不好就想搞多个,没当好徒弟就想做师傅,通常事与愿违,痛惜现在的市场现真相况看,是反过来的,这导致我对整个FOF行业的每个FOF基金的寿命是非,不体现乐观。 ) n/ A3 N0 i3 S7 R6 K7 s

末了一个小题目,引出我本日的主题,也就是怎么样才气做出赢利的量化投资计谋? $ O' X1 b" u, ~" S. y- B+ J) j3 q

一个人,从科班出身的统计学博士,大概盘算机/数学/经济专家,到一个良好的可以稳固贡献优质量化计谋的quant或基金司理,中心毕竟差了哪些,须要哪些步调? 为了回复这个题目,以及上述几个题目,我本日斗胆实验性地与各人分享,量化投资的方法论体系。

) S: g2 G+ L' K5 @ T! D: X 我明白的量化投资方法论,有以下四个维度:

8 ^# l7 M1 _, G6 u7 F% b 投资的三面魔方:资产种别,风险因子,计谋风格 & M" k2 Q, @2 U

投资的三套理论:资产定价模子,投资组公道论,有效市场假说

5 P$ @0 e8 z) x# \) i 量化的两个载体:数据,人 6 X1 Y4 m+ p; e% Y: G% r& \, {

决议的两个维度:收益,风险 ) h5 Q+ Q. Y, A( ]! \

) {! T; j: m& W2 d, G

下面我们来分别逐一讨论这四个维度。 3 v$ D9 n9 X7 J2 Z0 v

起首我们来看中心的这个正方体,也就是投资的三面魔方。

0 O: z' }& L- ?, c4 W

% K8 I" X$ M- R3 U- G g1 }9 x 这个正方体不是我发明的,是来自于Antti Ilmanen 写的Expected Returns这本书。这本书中针对资产种别,风险因子,计谋风格三大方面,对渴望收益举行了差别视 的深度论述,是值得细致去研读的一本书。在这里我简单的总结下这本书里的一些紧张观点。这三大方面内里,各人最常见的就是资产种别这个方面。

. L. v0 I& _0 [2 f" n7 ]# \ 资产种别一样平常可以分为股票类资产,名誉类资产,国债类资产,以及另类资产(比如商品期货,房地产,艺术品等都可以属于这类)。各人可以看到这里表现的是已往二十年股票市场的年化收益情况,可以看到大部分年份的均匀收益在5%左右,年化的夏普率大概不到0.5,那么这就让各人有了一个根本的概念,就是在股票市场中你均匀可以预期的收益大概在什么水平,以及为此要负担多少的风险大概颠簸。

2 j" K! [4 g/ g5 h 固然,良好的投资者可以获取远凌驾市场均匀水平的收益,但是作为一个参考的根本标准,已往几十年的股市均匀收益情况,给了各人一个根本的生理预期。假如你的心田预期收益相对于这个参考标准过于高,而所乐意负担的风险又过于低,那就要思量是否是过于抱负主义了,大概说这就对你的投资计谋的水平有了很高的要求。接下来这几页给出了一些名誉类衍生品,公司债,国债以及商品的汗青体现情况,团体看各类资产的收益水平恒久看是比力靠近的,有的均匀收益高一些,有的均匀收益低一些,但是均匀收益低的资产夏普率通常并不低,以是在权衡渴望收益的同时还要思量到风险的水平。 # H6 ]; e* I" O+ M! A# \3 G

那么除了资产种别这个角度,另有别的两个紧张的角度来分析和明白渴望收益与风险。那就是计谋风格角度和风险因子角度。这里列出了跨市场恒久验证比力有效的几类计谋的风格,趋势类,代价类,carry,以及颠簸率买卖业务。这四种思绪大概逻辑可以说席卷了市场中绝大多数的量化计谋,同时他们相互之间的相干性也比力低,逻辑各有差别。

b- t& U4 C( B0 G. a+ N' h 代价投资类计谋,在股市中是应用最多的,比如下面这个图,就表现了一个非常简单的根据市净率和市盈率指标构建的代价投资计谋在美股上的汗青体现,可以看到从1929年开始不绝到2009年,每一个时间段内,代价投资组合的体现都要比大盘的团体体现要更好,那么如许快100年的规律,同时又是极其简单的计谋逻辑和变量,使得人们可以肯定水平上信任,代价投资计谋确实是可以产生超额收益的。那么假如你进一步深入的去想,代价投资计谋毕竟赚的什么钱呢? - m6 `# v* b; A5 W! q, G4 [

转头我开始讲的第二个题目,就是收益的泉源题目,其时提出了两个根本方面,一个是市场的无效或错误定价,一个是风险溢价,那么实在代价投资计谋在这两个方面,都可以得到一些论证。一些被严肃低估或高估的股票,肯定水平上是市场错误定价的反映,这个是可以用来赢利的。而代价类计谋,在熊市大概市场低迷乃至崩盘的时期体现尤其好,大概体现的是风险溢价,由于其时情况下,整个市场的风险感情变得非常低迷,绝大多数投资人都变得非常不愿意负担风险,那么这时间你乐意负担肯定水平的风险,这种活动可以得到肯定水平的风险溢价赔偿。

; ]1 o2 v5 N! X; B" q; s [& q5 @2 M! a) O* x

Reference: Expected Returns, Antti Ilmanen

9 R6 Z" G/ ?$ ]( W2 z Carry计谋,最常见于外汇买卖业务,使用差别国家钱币的利率高低之差举行套利。下面这个图表现的是差别钱币的存款利率相对美元的存款利率的差值以及对应的该钱币相对美元的超额收益。我们可以清晰的看到一个显着的规律,那就是存款利率相对美元存款利率高的钱币,他的收益也相对美元更高,这种征象在中恒久时间窗口下已往连续有效,由此验证了carry买卖业务思绪的公道性。

5 Y& h) d- ]) ~+ g0 C 但是须要夸大的是,假如放在差别的时间窗口下看,效果可以大不一样,假如你以一个月大概一周的时间窗口去看,那么carry的体现就没有那么显着和稳固。Carry计谋的公道性,也可以在逻辑上有明确的表明,以是如许的计谋,假如运用恰当,计划的奇妙,不失为一种可以恒久依靠的好的计谋思绪之一。 . W; |" M1 h$ u+ c6 l

/ t1 Z- x+ L% j9 C. @- _5 ` Reference: Expected Returns, Antti Ilmanen + }0 ]0 V& R) b/ t

Trend 计谋,在商品期货买卖业务中被提及的最多。各人可以看到下图中商品期货趋势性指数,已往几十年的时间内连续保持了稳固的收益本领,这实在很让人匪夷所思。要知道图中的这个趋势性指数,他的盘算方法是完全公开的,是定时公布数值的,可以说是市场公开化的秘密,不存在什么秘密的部分,而且盘算方法非常简单,根本上就是根据已往9到12个月差别商品期货的return,做多收益高的,做空收益最低的那些,就如许简单组合而来的。

% P$ J/ H" T- F+ X1 w M 那么这么简单的思绪,广为人知的计谋,为何连续几十年不绝保持了超出市场均匀水平或指数的收益呢?为何保持了相对比力好的夏普率呢?这实在不是一个很好回复的题目,有的人实验在市场无效性角度找来由,有的人实验用风险溢价的角度去明白,但是都有肯定原理但又感觉不优劣常充实,这阐明这个市场中,另有许多非常广泛和简单的规律,是我们现在的金融学理论,还未能很好的表明的,这也是金融和投资的魅力地点。 6 a) |" A0 _. v% W' O9 [# E

现在比力盛行的是通过市场活动学的角度去明白,说投资者一样平常风俗于低估已发生变乱的长远影响与意义,而对于这种低估的改正,又是一个徐徐的过程,有一种生理上的不甘心。另有一点就是投资者通常在发生大额亏损之后反而变得更加激进,而对于小额的亏损反而比力倾向于止损,如许的心态助推了市场中追涨杀跌的效应,从而对趋势形成一种增强。这都有肯定原理,差别的投资者专注差别的方面去明白,那么你明白的角度差别,你做出的趋势买卖业务计谋的逻辑也就差别,末了到市场中去查验,怎样的逻辑和计谋是更加经得住磨练。说到趋势类计谋,这里多说几句,趋势类计谋,在我看来,难的不是在趋势市场中赚到钱,这个很容易,用两条均线就可以做到。

$ b6 B% Z! ]$ t! t" I 难的是在漫长的没有趋势的市场中,怎样控制你的亏损,你不要以为体系内里设了止损就万事无忧了,你也可以连续止损,末了照旧亏许多,这实在是一个中恒久最大化收益,与短周期内最小化丧失如许两个相互抵牾的目标的优化平衡题目,这个平衡题目做的好,那么你的趋势类计谋就根本合格了,做不好,那么收益高的时间可以很高,但是幸亏时间一样可以很惨。一旦你意识到这个题目标存在,那么怎样用量化的方法和本事来管理,反而不是太难的变乱,如许的优化题目,在数学上是可以很好的界说的,前人也都已经做出了很好的理论来管理,你只须要去找到他就是了,这个工作,对于数理配景很踏实的quant职员,反而不是多么困难的变乱。

* h6 X' C, H* `! u6 j4 K& `: T 固然,趋势类计谋另有一些细节本事比如在趋势的中后期,颠簸率比力高的时间恰当低落仓位等等,可以进一步平滑你的收益曲线,进步团体的夏普率等,这些都是做量化投研工作中的一些细节,细节做得富足好,可以或许进一步进步你的收益本领。现在专业量化对冲基金公司中的quant,许多的时间也都花在去探求和处置惩罚这些细节上。

) X) I3 {3 K7 L- {/ x0 x- L! z" J: \1 ~% W

Reference: Expected Returns, Antti Ilmanen , v: U- A! i" c; r3 J0 D/ v

颠簸率计谋,在期权市场中最经常被提到。颠簸率套利,做多颠簸率,做空颠簸率,使用期权组合,你可以构建上述各种买卖业务计谋。这类计谋的利益在于他一样平常不爆露单边趋势性风险,可以是趋势类计谋的很好的增补,但是他也有他的风险。比如做空颠簸率,大概卖出OTM的期权的计谋,在很长时间内大概都是比力稳固红利的,但是一旦黑天鹅变乱发生,你卖出的OTM期权被行权,那么你就面对大额的亏损。

3 T2 n4 g7 i0 x! M6 e, l( T 这个征象在下图中可以得到显着的体现。比如下面图中这个covered call writing 的计谋以及其他几个雷同计谋,在美股市场从2001年到2007年有着很好的收益曲线,但是在2008年金融危急时,所发生的亏损相当于已往7年收益的总和,相当于已往7年白做了。这个例子就是典范的第二种收益泉源,就是风险溢价,在平常不绝给你很好的风险溢价收益,但是这不是免费的,比及风险来的时间,你会发现这个溢价,实在不自制。 : g2 A) x X7 T# d( s: ]

以是说,评价一个计谋不要以为仅仅看看汗青收益就可以了,连续七年稳固实盘收益的计谋或基金,也大概一朝把你带入殒命之地,更何况现在国内许多机构评价量化计谋的时间,都还拿不到7年的汗青实盘业绩,国内产物业绩有3年以上的算不错了,但是7年乃至10年的业绩,都不愿定可以完全确保你将来重复这个收益水平。要留意这种征象可不但仅存在于期权买卖业务市场,实在股票计谋,阿尔法计谋,CTA计谋,都可以有雷同的例子,以是各人对这个肯定要慎之又慎,这个计谋评价题目,远比你想象的要复杂的多。

5 J7 v4 u0 N; A6 v& c/ v7 V' S+ [' G$ I/ d$ `

Reference: Expected Returns, Antti Ilmanen . `& ~4 b9 u$ \8 M0 x7 x( B6 h

末了在计谋风格这个方面,再增补一点的是,上面几个计谋种类之以是拿出来讲,就是看重他们的另一个优点:普适性。趋势计谋不但可以用于商品,还可以用于股票或债券,Carry计谋在股市和期货也可以有对应。 " c7 K( X. m* \: Y" B: ?; e& [

有人问carry怎么对应?这个你要发挥一点想象力和闻一知十,捉住carry的本质,你会发现实在carry在商品中对应的就是现货和期货,大概近远月期货合约的基差,也就是所谓的升贴水,在股市中,高carry可以对应为高股息的股票,那么对应的计谋都是可以做出来的,而且在差别市场中都划一性的体现比力好,而且是多年比力稳固的体现,那么如许的计谋,就更加让人信托一点,把钱设置到这些计谋,会更踏实一些,固然,差别的人做出的计谋质量另有区别,都是carry计谋,各人水平也都不一样,这才是体现差别对冲基金气力差距的地方。

/ c7 t" J, w1 G; p; E( T 以是说,机构之间比的,偶然候通常就是这些计谋之间的细节,谁可以把细节做的更好。 , C( |, t2 }- X

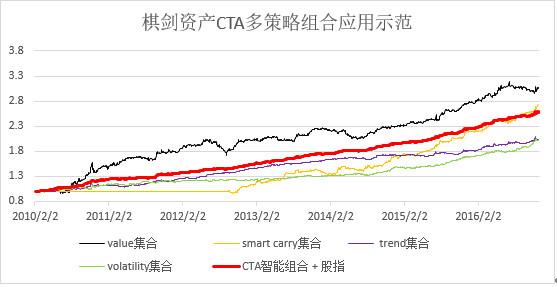

同理,value计谋或颠簸率计谋也都可以在股市或商品期货市场中得到很好的实现。比如下图的这个展示,是我们公司针对这四大类计谋思绪在中国商品期货市场中的应用开发的一些子计谋,固然这里的计谋没有上面讲的那么简单了,用到了一些更复杂的模子,一些呆板学习的算法以及非线性优化,随机优化等等,但是计谋的根本逻辑思绪,是没有太大的本质区别的。 - f! W7 f' i8 w& H$ j0 ]

因此,至少我们证实这些经典的计谋逻辑思绪,在当下仍然是可以被使用的,这个方向是没有题目标,但是随着市场的竞争越来越剧烈,对你的模子的本事水平要求变得越来越高,不外模子的本事水平这个是可以通过不绝学习和实践而进步的,只要方向对了,对峙下去,做出好的模子只是时间题目。但假如你的方向不对,那就贫苦了。 3 `" X+ V* t2 r1 z3 ?0 J. V

# b+ q# B5 E% R& _$ \5 _

注:以上图表不构成投资发起,已往体现不能推测将来收益 6 V+ s) r% [9 V

以是说,作为一个平凡的投资者, 你至少应该有个根本的概念就是以上几类计谋风格,都是什么意思,收益泉源都是什么,然后在每个市场大概对应什么思绪,有了这些根本的概念,那么当有人再问你渴望收益怎么来的时间,你就不至于答不出来了,你至少有了一个明确的方向,就是知道差别市场中做量化计谋你大概先要在哪几个思绪上下功夫比力靠谱,至于末了做的质量怎样,这须要知识以及履历的积聚,是一个漫长的过程,但是方向走对了,就不怕漫长,就可以不绝走下去。

6 y7 k0 f$ f. E; K& @5 R) T9 K4 d. u 否则,你走进了死胡同,比如用一些很高深莫测的数理模子,暴力优化参数得出一些逻辑不通的量化计谋,看似回测夏普很高,但是根本无法公道的表明逻辑以及收益的泉源,那么如许的计谋就算做出来效果再漂亮,也不敢用。而我做一个value,或一个carry计谋,方法恰当,逻辑不复杂,没有过拟合的话,效果漂亮我的信心会更大一些,由于这是在几十年的汗青中,多个市场反复验证有效的东西,而且是逻辑上表明的通的,这就好许多。

' b; i% x5 ^. e+ C 讲完了计谋风格和资产种别,各人大概以为投资这个变乱已经够复杂了,须要思量这么多方面,不外这还不敷,另有一个方面就是风险因子,比如上面魔方内里写的那几个因子,增长,通胀,活动性,尾部风险等。计谋组合的再好,资产分散化做的再好,尾部风险方面完全没思量,那么一样可以了局很惨,上个世纪著名的恒久资源管理公司,就是一个很好的反面例子。

]8 d+ k9 h4 n. u; _4 } 你把过多的赌注压在了尾部风险不出现这上面,那么就会出题目。原来尾部风险没那么高的,这也是为什么稍微朝这方向袒露一些头寸是完全公道的,但是你过于贪心,袒露过多,末了超出了所能遭受的范围,就不当了。再比如说,我们都知道经济增长好的时间,股票收益通常比力好,这时间做股票裸多组合,要比完全中性阿尔法计谋组合,收益要高,但是你过于贪心,不绝裸多,那么就把过多的风险袒露在经济增长这个不确定的变量上。 ' _% |$ @! [* X, o4 K% y- M* N

另有像活动性风险,比如小市值的股票,偶然候高的收益体现了活动性溢价,你过于贪求这个溢价,把全部赌注都压在这里,那么一旦市场团体活动性忽然大幅低落,你的这个投资组合,将会是受伤最严肃的谁人,人家持有蓝筹股的,这时间反而不会像你那么惨。以是各人看到,天底下没有免费的午餐,假如市场中有人天天请你用饭,那这通常不是什么功德,尤其你还理所固然的以为这是由于本身比力智慧的缘故,那就很伤害了。 % S7 f, B1 B( Y/ O$ m, v

以是说,风险因子方面,也是很紧张的一个方面,是须要慎重思量的,否则,一个看似在资产种别以及投资计谋风格方面都已经充实分散化的投资方案,仍然有大概有着隐蔽的过多的某种风险,平常不发觉,一旦出题目,就会很严肃。而在差别的风险因子上,应该怎样选择袒露的倾向和比重呢?我们知道,超额收益通常和风险溢价有关,以是你想完全不袒露任何风险,这是不太现实的,除非你可以担当国债的收益水平。 6 u; f3 N& U/ M. B7 n$ v

既然风险因子的敞口是一种肯定,那么在没有具体的公道的模子去推测风险因子的水平或度量其变革规律的时间,最好的方式大概就是风险平价,也就是紧张的几类风险因子均匀袒露,这种守旧的方式大概是最好的。固然,假如你的计谋或模子,对于某类风险因子的分析本领非常强大,比如你可以很好的推测市场活动性的变革情况,那么这种情况下,就另当别论,你超比例的在某种风险因子上存在敞口,大概就是可行的,但是也要额外鉴戒,细致推敲逻辑。 6 I# j8 I- q( T# m/ c n1 l

8 t; Z3 F* H% }9 B* l- X Reference: Expected Returns, Antti Ilmanen / ~% F( }8 \" Z. |3 |$ |

如上图所示,可以看到在恒久均匀来看,活动性越差的资产,渴望收益也相对越高,这个例子很好的反映了活动性作为一个风险因子,与渴望收益之间的密切关系。有的时间你的投资方案大概组合收益比力高,很大概就是由于在某种风险因子上的敞口比力大而获取的风险溢价,这个是要额外关注的。因此风险因子这一方面,作为投资的三大角度之一,是必不可少的。

( P, `- P3 @) n. a 讲到这里,投资的三面魔方就讲完了。总结一下上述的叙述,就是量化投资方法论的第一个维度,就是要在资产种别,计谋风格,风险因子这三大差别角度对投资举行建模与计划,一个成熟的投资方案,肯定是同时分身了三方面的思量,在资产种别,计谋风格,风险因子上都做到了公道的分散化,并对本身投资组合在这三大方面的风险敞口情况,有着清晰的熟悉,同时可以或许很好的明白这三大方面相互之间的交织影响和整合的。

0 w0 \& D% ~/ d/ u) z, `9 k/ T- K 这里,量化投资大概对于计谋风格这个角度发掘的更深一些,而宏观对冲大概在风险因子上下的功夫更多,而两者都要很细致的做好资产种别的分散化设置。在这三方面做的越好,越深入,你的投资方案就越能经得起长时间的磨练。而且,如许一个切入视角,给了一个量化投资者很好的一个大局观,让你时时间刻知道你做的每一步,大概在这整个方案中,是在哪个位置,以是说,我把这称之为方法论,应当是不外分的说法。

% h0 G- m3 l( ~5 t 接下来要讲的,就是金融投资学的一些根本的模子理论根本 + B5 ^9 Y1 O2 L, V$ a) n

从大学起,我们学过的金融学投资学理论,可谓是多如牛毛。每一套理论都有他的代价,但也都有他的缺陷。这里我回顾本身多年来明白的多套金融投资学理论,从中找出了我以为尤其紧张,又具有奠基意义的三大理论,作为这一维度的讲授。这三大理论就是资产定价理论,投资组公道论以及市场有效假说。 9 |* H6 i3 B6 u# y

上个天下50年代,马科维茨起首提出了一套经典的投资组合最优化理论,首度突出夸大了分散化投资的概念,并创造性提出理性投资者都应该持有市场最优投资组合这一观点,为之后的资源资产定价理论的提出,做了紧张铺垫。现在马科维茨模子已经不怎么被使用来做投资组合了,但是分散化投资的理念被生存下来,而且后续的各种各样的投资组公道论,实在源头都是马科维兹模子,因此他的这个工作,是奠基性的。

/ _* a) f" m+ `: R: C0 t 投资组公道论,为我们提供了很好的工具,来管理怎样在差别资产种别或差别计谋之间设置权重的题目。这是在投资中不可制止的一个题目。现在,先辈的投资组公道论已经不再像马科维茨模子那样须要有过于强的假设条件,乃至并不须要你对资产的将来渴望收益有一个准确估计(由于这个估计很难,以是基于渴望收益准确估计的投资组公道论的实用性都比力差),也可以融合人的主观观点进去等等,像black-litterman model, robust portfolio management, online portfolio theory等等,更有现在团结前沿的呆板学习或人工智能模子的上风来举行投资组合最优化的模子,根据你的差别需求,总可以找到你须要的那一款。 3 p( {* T& B9 S

资源资产定价理论,最早源于CAPM模子,开始提出了beta的概念以及阿尔法的概念,为一个资产的渴望收益,提供了一个公道的表明与分解,而且这个分解方法是云云的有生命力,以至于到本日,各式各样的smart beta因子,层出不穷,你把握了别人不知道的smart beta, 那你就相当于有了本身独特的阿尔法因子,可以用来获取超出市场风险调解事后的渴望收益水平的超额收益,这简直是全部主动管理者梦寐以求的。现在看来,你大概会以为CAPM模子过于简单,不就是一个线性回归么。

@; m! l+ V1 {! n; M5 } 那么实在我以为你照旧没有明白他的深刻意义与深远影响,这不但仅是一个理论大概一个方程,他乃至构建了当今社会一种非常主流的投资逻辑与代价观,成为了许多人评价投资方法质量的工具,包罗为归因分析等做了铺垫,因此,做量化投资大概体系化投资的人,你不大概可以或许绕的过阿尔法与beta,也不能忽视CAPM模子的紧张代价,直到本日,它依然为我提供很好的建模切入视角与分析工具。 ! _& r) m! ~, \) F

市场有效性假说,大概是永久无法被证实或否定的假说,但是这丝绝不妨碍它现在在今世金融学中的焦点职位。许多套利买卖业务的逻辑根本点,就是基于有效的市场假设,你的套利买卖业务才有收敛赢利的一天。市场假如不是有效,期权定价的black scholes公式就无从谈起,代价投资也就酿成了猜硬币的游戏。而同时,市场在某段时间内,局部的相对弱有效性乃至无效性,恰恰是许多量化投资计谋的出发点,是获取利润的根本。

0 h9 ~( d2 b& ~" X- N$ g 许多时间,量化投研工作的相当一部分就是去探求市场中相对不那么有效的一段时间或一个市场,然后使用这点去套利。你比如说,由于现在人民币的不可完全自由兑换以及非完全市场汇率体制,导致了国内的商品期货和国外同品种的商品期货之间,经常会出现非常诱人的套利买卖业务空间,也就是所谓的表里盘套利,这就是使用了市场局部的由于某些特别缘故因由导致的弱有效性,来获取收益。将来一旦人民币汇率完全市场化,人民币实现完全自由兑换,各人都可以同时买卖业务表里盘的时间,那么这种表里盘套利买卖业务的利润空间,肯定就大大低落乃至变得不存在,实在现在这个空间,随着人民币汇改的不绝进步,已经在徐徐缩小。 ) v8 d8 a) l: A; z: K

因此,各人可以看到,上述的这些根本的金融投资学理论,他们的紧张性。最原始的模子大概已经无法准确形貌市场,但是他们的思绪,建模的切入点,仍然是我们宝贵的财产与资源。这些理论的后续衍生模子,通常在量化投资中饰演焦点的职位,因此,量化投资方法论的第二个维度,就是要公道的运用这些经典金融投资学的模子思绪与理论工具,用这些工具,这些切入点,来回复你的投资题目,提升你的投资方案或引导你构建本身的投资模子。 & \" [1 @7 ?+ {: [+ Z

量化投资的第三个维度,我来说说连个紧张的载体,一个是数据,一个是人。数据各人都比力器重,做量化整天和数据打交道,在这里我重点夸大数据的公道使用,以及常见的错误。起首一点,是数据的准确性,这个题目在中国还比力严肃。中国的量化投资处于刚刚鼓起的状态,许多东西都还比力的原始,像数据生存的紧张性以及数据的准确度,这些也都是迩来几年才器重起来。

+ {% }8 |2 l4 J# J b6 H& I8 J 2009年从前中国乃至很难找到一份准确完成的商品期货全品种tick数据,更不消说其他的数据比如根本面数据等等。以是这给量化投资工作者提出了很高的寻衅。我们团队返国后第一件事就是探求完备准确的汗青数据,我们花了几个月的时间,通过对市面的差别泉源的几个版本的tick数据的拉拢比力,才终极得到了一份我们以为可以信托的数据,这中心IT工作职员泯灭了大量的时间精神,中心有着无数的细节,一言难尽。

2 p8 v- J) C# D; J 但是这个工作很紧张,是你做好量化的条件,你在这方面偷工减料,绝对不是明智的活动。你的数据都不能包管准确,你做的模子的回测效果怎样值得信托呢?你比如说,我们都知道商品期货存在主力合约换月的题目,换月的时间差别月份的合约代价之间肯定是存在一个价差的,这个价差你不管,直接粗暴的把两个差别合约合在一起拼成所谓主力合约,然后用这个主力合约去回测你的模子,那这就要出大题目。

0 I% z$ g$ p2 O0 S# L# q 我们专门做过测试,找了一个量化的计谋,用这种暴力拼接的主力合约回测已往6年的数据,效果是赢利的,夏普很好,但是我们接纳了经我们重新盘算和细致拼接的准确的主力一团结约回测同样的模子,效果是亏钱的,这中心的差别就可以这么大,以是不要以为这是一个小变乱。以是说,做量化投资,数据与IT支持优劣常紧张的。你的数据库质量怎样,你的回测体系是否计划的富足准确,是否思量了买卖业务本钱,买卖业务滑点等等,你的服务器是否运维的稳固,一旦机房断电了你的买卖业务怎么处置惩罚,步伐堕落了怎么敏捷规复,灾备体系搞的怎么样,这些细节看似不是关键,但是哪一个环节没做好,都可以产生致命的效果。

! u+ \/ A$ L7 F; q 以是我不绝都以为,一个量化对冲基金团队或公司,看他们的气力或量化的专注水平,不要直盯着模子看,模子人家毕竟不能告诉你太多的细节,但是你可以通过看他们公司的IT团队质量和规模,看他们公司合资人内里有几个是纯IT配景的,团队中IT工程师的人数比例,就可以侧面反映他们量化投资对细节的把握,专注的态度到一个什么水平。

! L* V, X& B6 d% U+ j/ f 整个公司没有IT合资人,大概整个团队几十个人,IT工程师脚色就两三个人,如许的团队说是专注于做量化,量化做的很好,我实在是猜疑的。由于现实的情况是,根据我们的履历,专业的量化对冲基金,不是计谋研发的服从或速率,而是你的IT工作服从和速率,决定了你整个团队量化买卖业务进步的速率,尤其在前几年,更是云云。搞了许多计谋,IT实行不外关,题目反复,末了一样赚不到钱。 7 b4 ~; e) L: n2 n% l1 M

数据除了准确之外,还要留意的几点就是数据的选取要有充实代表性,时间段选取要富足客观。比如你回测一个趋势买卖业务计谋,假如只拿2015年的股指期货数据来测试,那么效果大概很好,但是我们都知道2015年市场有显着的趋势,这是一段特别的样本,你还要看看你的模子在2011年,2012年等等年份体现怎样。

. J1 L8 S: J- B4 {0 A- V 再比如上面讲过的卖出期权的颠簸率计谋,在2001-2007年这七年中体现都非常稳固,但是假如你把2008年思量进去,发现结论大不一样。另有要留意就是针对数据的效果的推论,肯定要逻辑细密,谨防逻辑弊端。一个计谋在一段时间内有效不能推论他在其他时间就有效。 4 k5 s4 l/ N }: U6 y M9 M

数据的运用要以有效逻辑为根本引导原则,要留意时间周期,样本特别性等方面的影响,使用方法富足客观,对于得出的结论的推论要富足审慎。(比如,一个计谋或规律在一段数据中统计意义显着也不能包管其肯定有效,一个规律在一段时间内创建不代表在恣意时间内都创建,在一个品种上有效不如在多个品种上有效。规律的创建不但要有基于有效数据的统计效果支持,更要有公道的逻辑支持,逻辑上应该可以与文中讨论的市场的三面魔方或三大理论形成接洽)

! ?8 f7 L4 v( ?2 y8 x4 F 另一个载体就是人。做量化投资通常容易忽视人在市场中的影响。人的活动可以为数据的分析增长额外的不确定性,这个是要尤其留意的。量化投资计谋既要符合数据所显现的规律,又要符合市场活动学原则。人的市场活动,既可以是收益之源头,也可以是风险之所附。人的因素,使用的好,实在可以是你计谋收益逻辑的源头,但是假如对其忽略,那么它也可以是你模子埋伏的风险地点。这个由于时间关系具体就不睁开讲了。

1 k$ p4 W$ ^" B* ^5 O/ Q% }( g! Y, ? 末了,量化投资的第四个维度是风险与收益之间的平衡。有人说刚才不是讲到了风险因子,与渴望收益,怎么现在又把他酿成单独的维度,是不是重复呢?不是的。要留意我这里讲的风险与收益的平衡,是指在你已经充实思量了以上几个维度之后,你接纳了准确的数据,公道的使用数据,做了许多的子计谋,既符合数据的结论与逻辑,又不与市场活动学辩论,你还思量了资产种别的分散设置,计谋风格的组合,风险因子的敞口袒露,那么在这之后,当你天天拿着这套投资体系,处于市场中的时间,你依然天天面对着收益与亏损,你依然要思量,你本日要把多少的本金投入到你的投资方案中?你假如连续遭遇了10%的净值回撤,该怎么办?迩来市场变得特别火爆,每个人都在赢利,你大概开始思量是不是你的方案过于守旧。 / z3 z' r" S) I/ V

你会不会以为一个散户上个月赚了50%,而颠末你经心计划的投资组合方案,上个月只赚了1%,乃至是亏了1%,如许的你以为特别沮丧大概愚笨?你开始思量大概应该更多的设置一些股票,由于迩来股市的行情太好了,大概把多空计谋改成裸多吧?反正已往六个月你的空头部分不绝在亏钱。 . D! j% A6 ^) J, {9 R- R

如许的题目,还可以有许多,这些题目天天困扰着你,以是不要以为量化投资者,心态上就可以完全摆脱纠结。这个市场的魅力就在于,无论怎样没有人可以摆脱这个心态的决议,由于无论再美满的模子,都有大概是存在大的弊端的,都不能让你完全100%信托的,而你的亏损带给你负面的感情,散户的心态,这种心态让你丧失理性,从而放大你对模子的私见大概让你做出不理智的决议,而且不要以为你是一个专业的量化投资者,以是永久不会犯这种低级的错误。其着实强大的市局眼前,任何人从根本上讲,都存在酿成一个不理性的散户的大概。 ; H8 V& ~4 [6 X8 k) _$ l- q$ S

就如同来回被割韭菜的散户一样,一个专业的FOF机构投资者,假如来回在子基金之间做“高吸低抛”,细致想想他又与散户有什么本质区别?在这个意义上,人都是渺小的,我们面对市场,永久都要谦善。因此,对于量化投资者的末了一个磨练,实在和对市场全部到场者的磨练是一样的,就是你的投资代价观,你对收益与风险的平衡把握,既不外于贪心的寻求收益,也不外于恐惊的恐惧风险,提及来容易啊,做起来很难。因此,投资决议还剩下关键一环,那就是渴望收益与风险之间的平衡。 3 q2 v0 ~: [" j, H" ~

收益与风险是不可分割的团体,盈亏同源。

+ R) M% }/ y2 a( c+ S( _! p 收益与风险之间的平衡没有完全同一的标准大概最优答案,差别投资者的差别选择体现差别的投资代价观。从恒久看,对于无法推测的风险,选择风险平价原则大概是现在人类可以做到的最好的理性选择。这恰恰对应了中国哲学智慧所讲的大智若愚,重剑无锋。过于激进的心态,过于寻求本事的择时大概自作智慧的切换,通常末了拔苗助长。由于,你要永久记取的是,无论你赚了多少钱,做了多少年,读过多少书,离开了你经心计划的投资方案,在市场中你实在和初入市场的散户,没有什么本质的区别。投资,牢记不要做多余的变乱。 3 m+ q) O9 N3 B8 s# e5 Q

末了,做一个总结。一个是计谋方案上实盘之前的题目排查,根据上述几个维度,我计划了下面九个题目各人可以参考:

! M0 Q# @! i. w. E9 Y/ D2 Y 数据是否准确可靠,数据使用是否富足客观?

7 F8 Q2 y$ m" U 数据结论到计谋逻辑之间的推论是否严谨而不存在逻辑弊端?

, t# S' o' w/ }0 i- m8 Q* l 计谋逻辑是否公道?是否在差别市场具有肯定普适性?

( s; K: D+ A1 p% @! O1 W$ _% j 渴望收益是否可以被公道表明?从资产种别,计谋风格,风险因子三大角度举行归因分析,分析效果是否公道并可以或许反映紧张的渴望收益?

7 X0 Q' S4 ?) | 大概的计谋失效风险有哪些? n" \1 E/ `% K' m, L5 p

计谋是否同时思量了数据与人这两个载体?

% W0 i# A, }9 F0 B& z 计谋是否公道的平衡了收益与风险?

% e8 _: S- N _( w# K 新计谋怎样添加到原有的计谋体系中去? " t+ L9 ~$ L5 y7 P

在哪些品种上设置?差别计谋之间权重怎样决定?

! b9 D2 j- H2 I8 W8 _. w4 p6 ` 将来出现何种情况要果断克制计谋的使用? x) ?( q8 |$ l" \; F- ]: F

第二个总结,是对我讲的量化投资方法论的四大维度总结:

. g- p( m0 N$ C a! ~9 g/ a0 p 投资要做好三个方面的事:差别计谋风格的组合搭配,差别市场资产的分散设置,差别风险因子的公道袒露与搭配,并懂得公道运用这三者之间的接洽,全面的构建投资体系。 % ~- A" r/ N9 K5 D& L' u3 {7 r

资产定价理论体系,投资组公道论体系,有效市场假说,这三大金融学理论框架为投资提供分析方法与建模切入点量化投资研究的紧张载体有数据和人,要公道的使用数据,分析数据,不要忽视人的因素与活动。

+ B; H$ j, [* N: m$ C 当上述统统都得到公道的运用,投资决议剩下的变乱便是对风险与收益的平衡。打造理性投资代价观,就是做好收益与风险的平衡,然后持之以恒,并心怀敬畏,方可业绩长青。 " y0 z9 d. n/ Z& r( V

我的演讲就到这里,盼望能给各人一些开导,谢谢各人! |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:09:42

发表于 2019-6-13 20:09:42