职场年轻人学习投资理财是在浪费时间吗?不喜欢投资理财的你,是怎样被别人“撸羊毛”的?

4 @* b8 f: ?9 Y& _

" E; s2 w' C, U. S8 K/ x" ]投资不但仅是“钱生钱”,更是对未来生存的规划。克服8%,你就是人生赢家。

- v3 p# m3 b$ P0 E, x4 E15 x" h; U" b+ A- t W$ ~4 v

在“职场年轻人该不应学习投资”这一点上,我的观点履历了“应该——不应该——应该”的两次变革。

8 G, G3 ~/ B1 P0 b+ p' X( d. ?, o Z

二十年前,我险些是一毕业就开始学习炒股。来由很简单,想要快点有钱,当时的投资渠道很少,除了存钱,就只有炒股了。* z* r* G& e3 y% Q" B

炒了几年之后,我对这个题目的观点开始“多翻空”,重要的来由有三点:

% ^" s4 _3 v% n3 }一、资源金少,就算赢利也赚不了多少,一旦亏损,抵抗风险的本领又弱,影响自己的正常生存;

' _# n, j/ j: k f; \0 Y二、时机资源高。职场新人,在投资上耗费的时间,还不如多多学习,特别是炒股,偶然间上班还会偷偷看盘,影响工作;& N J. A0 I* J- |; P

三、投资是一门专业,应该把专业的事交给专业的人去做,自己专注最焦点的奇迹。: ^. Q' d/ s, G5 u7 u

这三点也是市面上反对年轻人学习投资理财最重要的观点。$ k, @" k2 G& F# n! l+ s

但如今,我又重新反思这些观点,以为它们没有用发展的眼光看题目,走向了另一个非常。2 ]+ }5 q# O) K J3 X

26 u, g& [8 X) P$ F, x6 C' }

你不投资,也无法摆脱投资对你的影响. j5 X7 R( F3 t% ?. r j5 y

+ `6 @6 E w% \5 O. z

$ T( h3 I; R6 u4 z, k假如你一个月的薪水是6000元,去掉根本开支后还余2000元。岂非你买基金定投是投资,什么都不管放在银行卡上就不是投资了?别骗自己了,这也是投资,只是被银行以“撸羊毛”的方式投资了。# E# h, Q/ f/ L7 r8 K$ S; |# v3 G2 L

钱为什么叫“流通钱币”?就是说钱永久以差别的情势在差别渠道和差别人的手里转啊转。只要你有余钱,你不拿去投资,就被别人投资了。

2 @/ o- d8 \7 {- Z3 X你用百分之五的年利率投的全能险(一旦出题目还这个不保谁人不保),这些钱被保险公司用到那里去了呢?好比说买万科股票。

n! {+ p! y; T F一个30年时间才建成的宇宙第一房企,半年时间就被别人用你们的钱控制了。一个一年前还没有什么名气的老板,如今就上了胡润富豪榜,个人财产暴涨820%。万科变乱中总是有人说什么“打工的要恭敬老板”,但老板的钱是从那里来的,是你们的。+ M+ P& F* a; k* f: }: i

有人说那是人家有气概气派,有眼光,敢在低位买进。笑话,被人“撸羊毛”还帮别人数钱。买的万科股票假如下跌爆仓了,保险公司只要把自己的资源金赔完,就可以拍拍屁股走人,有限责任公司嘛;但不管赚多少,你只能分那百分之五。

& `4 K% G. G% j- w/ ~4 h: z" ]/ t8 D你冒白粉的风险,赚面粉的利润,还以为跟你没关系?1 E( K6 b& R5 u, [5 Z, g6 N

5 ?" C: M1 H9 v/ ^' F$ U' z3 M" n4 N* w7 J' T

35 w. {& x6 Z$ h) Y \( B

以后我们的财产增长,越来越依靠投资而不是工资

3 T* R1 A' w. w" V( [. o' `

' r9 D- G J/ Z- e* h; o# B9 h. B2 ?$ t

好吧,我知道你要说:我才不管别人有没有投资呢,只要我的钱好好地趴在帐上就行了。但是,正由于你的钱被别人拿去投资了,导致市场上只要有一点投资属性的商品都在不绝涨涨涨。' o; y6 K8 ^: f% f8 j7 n

这跟你有关系吗?有!中国近10年物价指数(CPI)均匀在2%左右,但这内里是不含房价的,假如思量到房价因素,人民币的现实贬值每年都在8%以上。6 ~# A. d& e9 {! M! X

也就是说,你买不起房子的缘故原由,不是你工作不敷积极、收入不敷高,而是你放在银行的钱,被别人投资到房子上,推升了房价,才导致你买不起的。

j4 }5 K/ L# J这就是投资对你的影响。 * ~5 x+ t4 X% Y. O2 L/ u7 B * ~5 x+ t4 X% Y. O2 L/ u7 B

7 `: g2 c! P; g. p( m4 P

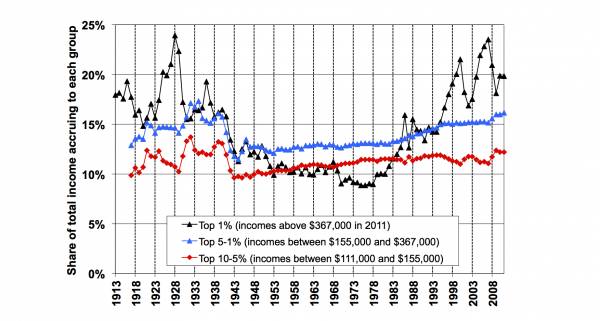

上图中那根玄色的线,是近百年来,美国1%最高收入人群的占据国民财产的比例,我们发现,有两次非常的贫富分化。一次是在上个世纪二十年代,那次是“管理革命”造成的。一个资源家从前只能管几十个工人,大企业崛起后,可以管理几千几万个工人,财产就更会集到少数人手里了。

) H% c3 Y2 U; V+ ?! j( s另一次就是如今,情况比上一次严峻许多。这次是资源聚集造成的。我们知道,管理服从是有上限的,企业规模大到了肯定水平后,就会降落。但一个人能控制的资源是无穷的,财产分化天然比上一次严峻。

_ V1 u# p7 Q" a这种趋势同样在中国出现了。只有高收入而没有买房的人,早就被金领的队伍扬弃了,想要在财产阶级向上活动,越来越依靠资产增值而不是工资收入。

5 Z. i% x' x6 H' d9 j9 A以是我如今的见解变了,对于职场年轻人而言,投资的本领造就,至少是和工作学习、爱情婚姻划一告急的三件大事之一。

. R7 a' o8 `$ Y7 f0 X/ D那么年轻人在投资上重要的停滞点到底在那里呢?

% `! z. v8 C7 v+ r4: l! |% X; i- K) t9 s* o+ R( K

投资不但仅是“钱生钱”,更是对自己生存的规划9 a! L* H; ]& e$ n# w2 q$ P

7 C; v6 r$ P- k; C2 X4 E5 Q! O“年轻人钱少,费钱的地方多,拿去投资,要用的时间怎么办。”“工作都忙不外来,就那么点钱,收益低的差不了多少,收益高的风险又高,没须要投资。”) E4 S1 ?. [7 B% y7 [

以为投资就是“钱生钱”,这是大部分人对投资的误解。投资第一要管理的,不是收益、不是风险,而是“活动性管理”,平凡的说,就是“让你在要费钱的时间,随时能拿得出钱来”。

+ u* @4 w. E( L6 L( _: N不管是高净值人群,照旧低净值人群,在做理财规划时,都要拿出一部分投资于“高活动性投资品”,余额宝为什么比一样寻常钱币基金卖得好?不是收益高,而是随时可以拿出钱来。

3 Z: z9 R7 W1 t' t3 c( D) X0 q我发现那些比力忙的职场年轻人通常有两种存钱方式:

! {) F2 o$ N$ V7 G" y一是临时不消的钱存成定期(或限期长的银行理产业物),剩下的钱都花掉;二是全部钱都放在工资卡上,怕要用钱的时间拿不出来。9 V, y8 [; K6 P4 k

第一种情况,要用钱的时间就傻眼了;第二情况倒是安全了,可钱不绝在贬值。3 d' h( b- _1 m+ p4 B- \

“活动性管理”不但仅是一种投资,更是对自己未来生存的规划。远到以后五到十年,我什么时间买房,什么时间完婚,什么时间生孩子,我的收入增长情况又是怎样的,有哪些预期资产可用作投资,对应什么限期的产物。近到几个月内,哪些钱是必须花的,什么时间花,另有哪些大概率变乱,又要用什么理产业物对应?……) F. O$ n6 |7 y' i

本日的市场上,活动性好的低风险投资品种已经非常丰富了,但各人熟悉的都是门槛低的钱币基金、银行T+0理产业物,傻子都会投。另有一些门槛高收益更好的产物,好比逆回购、各种股市短期无风险套利工具,另有一些购买本事,怎样进步钱币基金活动性、低落费率,等等,这些都是我们学习投资的额外收益。

- N) s: y7 d5 b好比说,正常情况下,“1天逆回购”收益率跟定期存款差不多,但季末市场资金面告急时,大概忽然飙升到年化30%。

1 e, K2 g( u7 I就算你不喜欢投资理财,规划生存、均衡收支总是须要的吧?* Z) s4 g' h6 b1 U. R0 @+ _

f$ @5 L$ e- @. A f$ @5 L$ e- @. A

( U( F3 H% ~% U: v$ s5 i1 {7 {( o& D5 n& q# t

5* t* q" r& [( n0 X; Z8 u

年轻人的抗风险本领并不比财产人群弱, ]% t( ?) d0 i. r4 q4 d

, E) T& k e3 n

活动性管理另有一个优点:只要管理了“急用钱”的题目,剩下的钱完全可以投入到高风险、高技能含量的投资方向中去。

5 Z2 ~, m3 a) o# P6 @, p为什么呢?由于年轻人存量资产少,收入增长快,可以增补由于高风险带来的资产性亏损,以是抗风险本领偶然是高出了高净值人群的。我炒股的前几年累计亏了50%,看上去很吓人,但亏损额不外五万,也就是如今牛市三个月、均衡市半年的收益。要是高净值人群这么个亏法,恐怕几年都缓不外来。

! Z3 r# ]+ m, x2 _$ V6 _& f- ?+ H! l6% v5 C" \: R% p3 B: [/ v0 V

“那么点钱,就算回报再高的投资也赚不了几个钱,比及钱多点再学投资也不迟。”

/ }( q; l! G: @0 f+ j' A$ N“以后钱多了,找个专门的理财顾问,让专业的事交给专业的人去做。”

9 s) \; t; t5 f$ c我们常常对自以为明确的东西过于自负,而对不懂的东西又过于审慎。这也是低净值人群不去学习投资的广泛心态。+ e& P7 B( O A. _3 _9 u

前面说了,正由于钱不多,时间不少,在做好活动性管理的条件下,你尽可以投资于一些高风险高收益、但技能含量比力高的项目上。只有在高风险的投资中才气进步投资技能,才气养成良好的投资心态。+ ~; G* s' n- k$ K

等你的资源聚集到肯定水平的时间,恰好是你的家庭、奇迹最忙的时间。你的投资活动会受到时间精力的束缚。好比说我吧,如今用于投资的时间一个星期也顶多一两个小时,许多须要看盘的时机都无法去把握,只能挑一些趋势投资的时机,一年做两三次。1 W! `( t& d: M p# E5 c: y( W ]

没有生孩子的年轻人,晚上8点到11点的时间相对自由,没有须要完全投入到工作技能的进步上去,拿出一点时间,相识各种投资品种和渠道,更告急的——形成个人化的投资计谋,锻炼出良好的投资心态。

8 R( f, e# I+ _5 M4 Y) i2 p" x7 [这就是投资专业性的第二个层面。一个不懂投资的人,也能发现时机,但要把握这个时机,须要投资计谋和投资心态。3 [! e. r1 p0 f" ]2 A& P% ]

大部分人投资输就输在没有投资计谋上。好比说本年年初许多人都以为石油偶然机,年中都看到大宗商品偶然机。但你怎样把握呢?你肯定做不了期货,那么是买石油基金,照旧石油股票?是买产业链上游的,照旧买中游的?这就是投资标的的选择。另有就是什么时机买?是抄底?照旧等趋势出现?出现了浮盈什么时间可以告终?仓位怎样控制?假如市场没有出现你预料中的变革,你又怎样控制风险?+ C; O, F9 r( @3 K6 P/ M$ `2 n

每个人都有最得当自己的投资偏好、投资风格,都是须要在长期投资中沉淀下来的,不是说有了钱你再去学习投资的。我看到有些高智商的人,刚刚做投资时很审慎,赚了10%之后,忽然发现隔壁老王傻不拉叽的人也能赚20%,心态坏了,搏命要做到30%、40%,结果高位套牢,又没有止损的风俗。这些都是人性的缺点,须要在长期的投资中逐步降服。

: d! H& z" n* C2 D# A3 ~2 |7 e 8 @, J6 w+ F+ D9 \ 8 @, J6 w+ F+ D9 \

4 C8 k3 c7 g' ]- D A3 w+ z' x6 G c那么依靠专业人士呢?专业人士有许多种,有的提供投资品种发起、有的提供资讯、有的帮你做资金规划、有的只做渠道赚你点佣金,就算有人把你的资金都包了,你仍然要有自己的投资决议。9 s5 r. K& E; v( u! T7 q

假如你是个喜勤学习、善于学习的年轻人,我并不以为把时间花在投资上,久远效益不如花在工作技能上。不要再用“不是专业人士”为你的懒惰找捏词了,告急的是花时间研究,优化自己的投资组合。投资的优点是不消跟人打交道,对一些内向型的人而言,反而充满爱好。

' L" e* d0 ^/ P( A- m) z% G l7 ~7

' G4 I' q: A* j7 `6 |克服8%,你就是人生赢家

4 l4 l" r ]) a, s- F3 E- h/ P. F

末了还要再泼点凉水。. f& J; [0 N3 F/ C1 H h$ ~

投资理财不是一夜暴富,而是寻求财产的“复利效应”——也就是以稳固的收益率,不绝地投资,找到“时间的玫瑰”。! F* z1 r3 o6 A' Z7 b# }) a

详细到目的,我以为是“克服8%”,就是我前面说过的人民币每年的现实贬值速率。' s, ~- d( f: b1 Q

这并不是一个可以容易到达的目的。8 @! `( q3 W8 T& i" b; c& C. n+ D8 b8 _2 h

起首,你必须要有一部分资金设置在活动性好的低收益的产物中,一样寻常只有3%,年轻人的钱又不多,意味着剩下的资金收益率必须高出12%,而市面上高出12%的产物,都是有肯定风险的。

6 }5 Y: i/ H0 h( L$ w$ N; T但这又是一个可以到达的目的,假如无风险收益品种是5%,对投资品种研究可以让你多加5个点,良好的投资风俗和风格再加2个点,风险控制本领再加2个点,到达这个8%妥妥的。

; v' f) t, ~5 n8

1 Q6 W& f( _$ \ ~我开始打仗投资是从我的同事开始,他是中国第一代股民。“钱永久在疯狂地流转”,我永久忘不了他的这句话。这话让我想起了《爱丽丝周游奇境》里王后的那句话:“想要停顿在原地,你要不绝的跑;想要向前,你要以两倍的速率跑。”

* R9 \+ ]! N% {3 r5 Y! T( k

& S4 L7 N" w1 V这讲的就是钱啊,全部的钱都在疯狂地向前跑,有钱人之以是更有钱,由于他们总是在跟着钱跑。不能跟上钱的速率,我们只能眼睁睁地看着自己口袋里的钱被别人一张张地抽走。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:05:41

发表于 2019-6-13 20:05:41