ЁЁЁЁЮЃМБжЎвдЪЧЮЊЮЃМБЃЌЧЁгЩгкУЛгаШЫПЩвдДѓИХжУЩэЪТЭтЃЌУЛгаШЫПЩвдДѓИХЦЋАВвЛгчЃЌвджТКмГЄвЛЖЮЪБМфЕФИДЫежЎКѓЃЌФувдЮЊвбОзпГіЮЃМБЃЌЪЕМЪЩЯИќДѓЕФЮЃМБВХИеИеПЊЪМЃЁ ЁЁЁЁЛЗЧђОМУдЄЦкСЌајзпЕЭЃЌИїДѓбыааЕФЗХЫЎДЬМЄеўВпВЂУЛгаЭЦЖЏОМУдіГЄЃЌЗДЖјДЕДѓСЫвЛИігжвЛИізЪВњХнФЁЃ , M& A) c9 V4 R; y: h) f* O

3 U* T" ]! X: T. s( f/ J. Y

3 T; @+ d3 E0 d. ]. M

ЁЁЁЁ

: ~1 o2 D; e# X# H0 bЁЁЁЁЪЕМЪЩЯЃЌЛЗЧђОМУдіГЄзпЕЭгазХИќЩюЬѕРэЕФвђЫиЃЌетаЉЖМЪЧбыааЖЬЪБМфФкВЛФмЙмРэЕФЁЃЛЗЧђбыаавВЕНДяСЫеўВпМЋЯоЁЃ

: S- u C( q: ?5 O" q; A' m" F0 x9 u2 B: X) w5 X

! k3 b% }# D0 P0 [ЁЁЁЁЯждкЃЌетИіГЄДя35ФъЕФГЌГЄОМУжмЦкМДНЋПЂЪТЃЌ200ФъРДзЪВњЙРжЕзюДѓХнФвВНЋЛУУ№ЁЃ 3 a. _- k7 z; V% H: s& z

" Y& c$ J' H) k) A r

# g$ ]2 E9 f( g5 o# R5 \7 m' `" q8 m

ЁЁЁЁИќПЩКЇЕФЪЧЃЌЕБЧАИїзЪВњЯрИЩадвВДДМЭТМИпЮЛЃЌвЛЕЉЮЃМБЗЂзїЃЌШЋВПзЪВњЮовЛавУтЁЃ 0 @2 w5 F$ S, p& D9 D

8 ?' [! [/ v+ s c: {# F

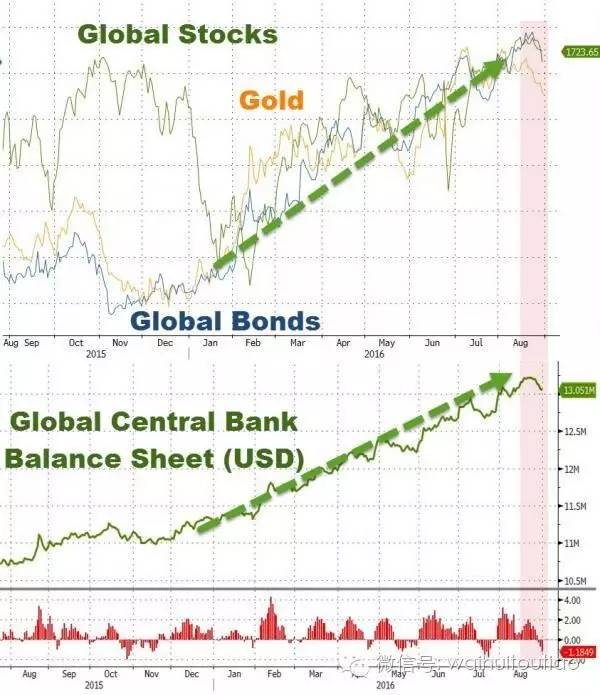

) u+ a: L9 Z* Y; J9 eЁЁЁЁ135ФъОМУжмЦкПЂЪТ,200ФъзюДѓЙРжЕХнФЦЦЫщ

& p- j2 u! F$ @( h$ S; P# m5 X" ?! y# w' f* e

ЁЁЁЁУРЙњгжГіЯжСЫСуЪзИЖЁЂСуЪжајЗбЦћГЕДћПюЕФВЛе§ГЃБфТвЃЌетИќ2008ФъУРЙњДЮДћЮЃМБЪБДѓжкДћПюТђЗПМђжБЧЇЦЊвЛТЩЁЃЙЬШЛЃЌвјааШчаэзівВЪЧБиВЛЕУвбЁЃжабывјааДѓЙцФЃЗХЫЎЃЌЪЙЕУзЪН№ЮоДІПЩШЅЃЌвВУЛгаШЫЙиаФШчаэзігаКЮНсЙћЁЃ

6 }% U! @; c8 `$ K9 D; \9 q6 A: t/ q: M- [, J( @

! c7 A) q9 O# P1 G N$ ?ЁЁЁЁвєРжЯьЦ№ЃЌДѓМвЖМЗЧГЃЬезэЕФЫцжЎЦ№ЮшЁЃУПЕБвєРжНЋНќПЂЪТЕФЪБМфЃЌЛЗЧђбыааОЭЁАЗХЫЎЁБЃЌдйАДвЛЯТАДХЅЁЃгкЪЧЃЌећИіЬьЯТПёЛЖВЛжЙЁЃ $ i/ e0 t& {9 v# H T9 _

& G/ d7 Z8 [' _5 w. p: Z

" x" ]3 o$ b. s6 V" E

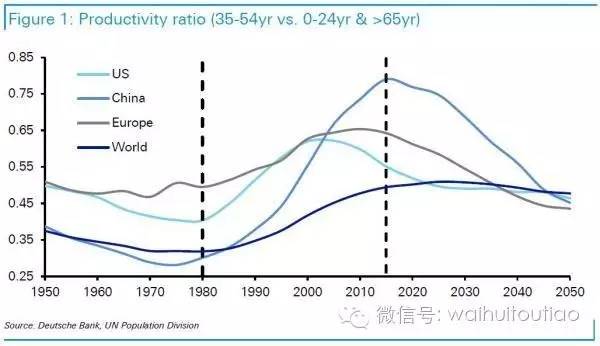

ЁЁЁЁЙЬШЛЃЌвВгаЗжЮіЪІБЃГжсЏМХЁЃЕТвтжОвјааЗжЮіЪІJim ReidГЦЃЌЛЗЧђГЄДя35ФъЕФГЌЕШОМУжмЦкМДНЋПЂЪТЃЌ200ФъзюДѓзЪВњЙРжЕХнФвВНЋЛУУ№ЁЃ

! F( {9 S8 N5 L x$ s) N. ^* J( {4 I

ЁЁЁЁReidДгИќГЄжмЦкЕФНЧЖШЗжЮіСЫЛЗЧђОМУдіГЄЁЃЫћвдЮЊЃЌжаЙњКЭгЁЖШ10вкБувЫРЭЖЏСІЃЌвдМА35-54ЫъетвЛВЈзюИпВњЩњГнДДдьСЫвбЭљ35ФъГЌГЄЕФОМУжмЦкЃЌжЛЪЧЯждкЕНСЫЙеЕуЃЌЛЗОГНЋЗЂЩњФцзЊЁЃ % `: w& X$ o* A' L1 e% E

ЁЁЁЁ # J1 p* T- g+ S6 Z$ z

ЁЁЁЁгЩгкЛЗЧђЩњГнЧїЪЦЕФЭЦЖЏЃЌКСЮовЩЮЪЃЌдкГЄДя35ФъЕФГЌЕШОМУжмЦкХфОАЯТЃЌЛЗЧђзЪВњЃЈЙЩЪаКЭеЎШЏЃЉЙРжЕвВьЩ§ЕН200ФъРДзюИпЫЎЦНЁЃ

( K* T6 J7 w) z l- V: VЁЁЁЁ 0 [& s. k: r5 c. F

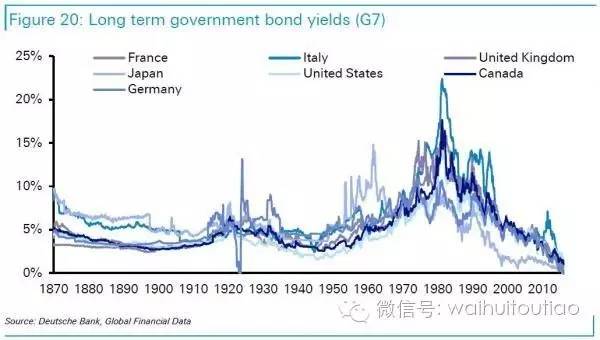

ЁЁЁЁеЎШЏЪаГЁЙРжЕХнФзюЯдзХЃЁG7ЗЂДяЙњМвЙњеЎЪевцТЪДДКЙЧраТЕЭЃЌКмЖрЙњМвГіЯжСЫИКРћТЪЃЌЗвыЙ§РДОЭЪЧЃКЙњеЎДњМлЬЋИпЃЌХнФЗЧГЃДѓЁЃИќПЩКЇЕФЪЧЃЌХЗжовВГіЯжСЫИКРћТЪЕФЙЋЫОеЎЁЃ 5 a6 Y$ [- m6 ?- r0 Z

ЁЁЁЁ

( W0 {6 d. D5 f( s5 `' \9 z" HЁЁЁЁ 4 ~: t! U! s, w8 }$ B7 L# M

ЁЁЁЁ2ЫЖМЬгВЛСЫ:ЛЗЧђзЪВњЯрИЩадКЙЧраТИп ) V7 k: v! W, A9 { |7 l1 N9 E- G

) C3 ]: I. [2 g/ _+ I# ~ TЁЁЁЁШ№ЪПаХДћГТЫпГЦЃЌдкЛЗЧђбыааЕФЫСвтЗХЫЎКЭИКРћТЪДђЛїЯТЃЌЛЗЧђЪаГЁвбБЛбЯЫрХЄЧњЃЌПчЪаГЁИаШОЗчЯеДД2008ФъН№ШкЮЃМБвдРДаТИпЁЃ ; o; a* I( H8 i( @. M

/ A: E5 g1 L. H9 K( k& E

ЁЁЁЁ

8 x+ x) a/ O8 D: z" K9 hЁЁЁЁздБОФъ1дТвдРДЃЌЛЗЧђЙЩЪаЁЂеЎШЏЁЂЛЦН№ЦыЗЩЃЌдквбЭљ30ИіТђТєвЕЮёШеЃЌНіга11ИіТђТєвЕЮёШеЙЩЦБКЭеЎШЏДњМлГЪИКЯрИЩЃЌДД2007ФъвдРДаТЕЭЁЃЙЬШЛетжжеїЯѓВЂЗЧГѕДЮГіЯжЃЌЕЋзд08ФъРзТќЕЙБевдРДЃЌетжжеїЯѓВЂВЛГЃМћЃЌвтЮЖзХЪаГЁвбОВЛдйЙизЂОМУИљБОУцЃЌЖјЪЧЪмДѓБфТвЧ§ЖЏЁЃШч2013ФъУРСЊДЂБэЯжНЋжЦжЙQEвдМА2015ФъЕТЙњеЎЪаХнФЁЃ

: }" l q1 c+ L* a& i- }

4 v/ T7 z4 [* X' L/ ]% @9 T: p

( |$ z4 B2 Q, V/ I- |2 ]( H2 l+ `ЁЁЁЁ

& o# _1 K S" ?% n- n% WЁЁЁЁбыаазЪВњИКеЎБэРЉеХЃЌЙЩЪаКЭЛЦН№СНепГіЯжЭЌВНЩЯеЧЧїЪЦЁЃ

7 } [: T" b7 s2 Y7 p- x8 qЁЁЁЁ ' \$ \8 n! x. B* L$ R

ЁЁЁЁВЛЕЋНідкШеЯпМЖБ№ЩЯЙЩЦБеЎШЏГіЯже§ЯрИЩадЃЌОЭСЌЖЬЦкЯрИЩадЃЈШеФкЃЉвВХЪЩ§жСКЙЧрИпЮЛЁЃ

) l+ R& p9 Y. U1 I- T9 UЁЁЁЁ

1 x* i6 v: f2 }, G TЁЁЁЁУРвјУРСжИцНыГЦЃЌИїДѓзЪВњЯрИЩадСЌајЩ§ИпДјРДЕФЧБЗќЗчЯежЕЕУМјНфЃЌЬиЪтЪЧИјЗчЯеЦНМлЩшжУМЦФБЛљН№ДјРДЦЫУ№адДђЛїЃЌМЬЖјв§ЗЂН№ШкЬхЯЕЗчЯеЁЃЯждкетаЉЗчЯеЦНМлЩшжУМЦФБЛљН№ИмИЫКмИпЃЌЭЖзЪепЖдеЎШЏЕФЩшжУБШР§вВДІгкКЙЧрИпЮЛЃЌИќНєеХЕФЪЧЃЌЪаГЁЖдУРСЊДЂБОФъМгЯЂШдГжВТвЩЬЌЖШЃЌетаЉвђЫиЖМНЋГЩЮЊв§БЌЗчЯеЕФКЫЕЏЁЃ

8 n) u& ^, s+ Z

7 ]) Q9 D# E& J6 n3 J9 Y

- p9 t" [6 U" T5 b

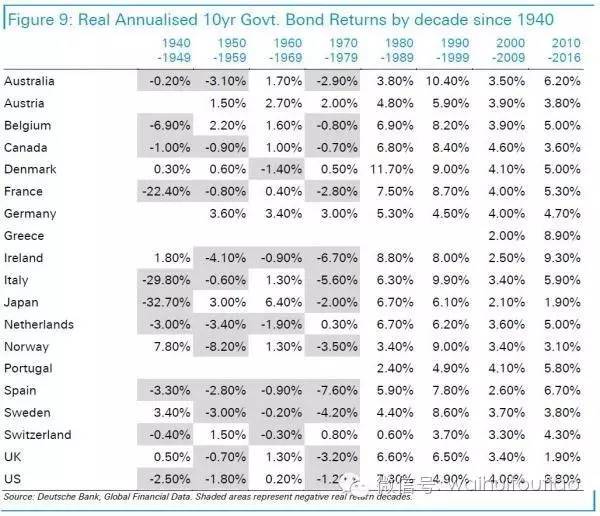

ЁЁЁЁШчдкЁАе§ГЃЛЗОГЯТЁБЃЌБъЦеЕј4%ЃЌеЎШЏеЧ1%ЃЌетЖдгкИпИмИЫЕФЗчЯеЦНМлЛљН№ЖјбдТєбЙВЂВЛжиЃЌгЩгкСНепЪЕЯжСЫЖдГхЁЃШЛЖјЃЌАДЯждкЕФЪаГЁзпЪЦЃЌзнШЛБъЦежЛЕј2%ЃЌ10ФъЦкеЎШЏЭЌбљЕј1%ЃЌетДѓИХСю50%вдЗчЯеЦРМлМЦФБЮЊжїЕФЛљН№БЌВжЃЌВЂв§ЗЂЦфЫћРрЫЦЛљН№ЧхХЬЃЌНјЖјВЈМАЕНЦфЫћзЪВњжжБ№ЁЃ

& D! t0 `. a/ l+ Z1 b1 `* `

3 D) q' e+ [( a: b3 S

, Q: {9 B+ [" ~) ?ЁЁЁЁУРвјУРСжГЦЃЌЩЯЪіОАЯѓдкУРСЊДЂМгЯЂЪБЗЧГЃгаДѓИХЗЂЩњЁЃетвВОЭЪЧЮЊЪВУДЪаГЁСЌајгаЪбЮоПжЕиЭЦИпзЪВњДњМлЃЌгЩгкЪаГЁЛЎвЛдЄЦкУРСЊДЂВЛИвЧсвзМгЯЂЃЌГ§ЗЧвбзМБИКУНгД§ећИіЪаГЁЕФОоЗљЕпєЄЁЃ

' j ?3 |, [$ ^

2 X# C8 b$ P6 @

- u) d9 o: [( b/ U

ЁЁЁЁЛЗЧђЪаГЁЖЏЕДЃЌзїЮЊБмЯезЪВњЕФЛЦН№ОЭАВШЋСЫТ№ЃПВЛЪЧЕФЁЃПчзЪВњжжБ№ЕФЯрИЩаде§аьаьЩЯЩ§ЃЌЫќУЧгыЛЦН№ЕФЯрИЩадвВаьаьЩЯЩ§ЁЃетвтЮЖзХЃЌЗчБЉРДЯЎЃЌУЛгазЪВњЪЧАВШЋЕФЁЃ

" v- m! L( i' v" `

4 H c' G; t* m. F/ p8 g0 Y- ^ЁЁЁЁ

9 Q( D9 H2 A, k6 N( t& RЁЁЁЁ3етИіЙјЫБГЃПБиаыЪЧбыааЃЁ

! l; z# y0 c5 O' X9 L7 R

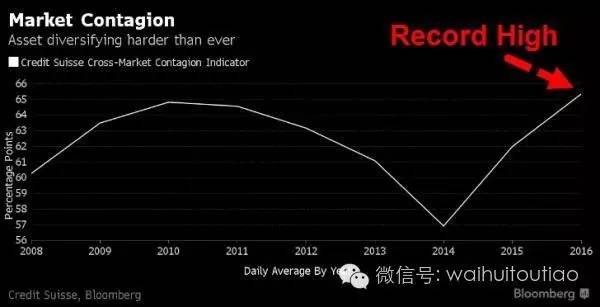

$ x( `* S4 @$ s: cЁЁЁЁЮЊЪВУДЛсзЪВњГіЯжЭЌеЧЭЌЕјЃПМђЦгРДЫЕЃЌетЪЧгЩгкЭЖзЪепЙуЗКдЄЦкЕЭРћТЪЛсСЌајИќГЄЪБМфЃЌЪаГЁЕФЙизЂЕуЭъШЋТфдкСЫбыааеўВпЩЯвдМАЕЭелЯжТЪЃЌетЭЦЩ§СЫШЋВПзЪВњДњМлЃЌВЂСюеЎШЏЪевцТЪзпЕЭЁЃ

# R' T' P: P# G# W% n/ Y; M( N% X2 P, z) _

6 h4 R9 u3 O8 ~, ?& J) l, hЁЁЁЁШ№аХЖЪТзмЫОРэЁЂбЧжоЧјЪзЯЏОМУЗжЮіЪІЬеЖЌвдЮЊЃЌQEБОРДЪЧгУгкгІЖдН№ШкЮЃМБЕФШЈвЫжЎМЦЃЌЕЋЯждкЃЌбыааУЧе§дкНЋетжжЗЧЭЈР§ВНЗЅГЃЬЌЛЏЁЃЖјQEжЦдьГіЕФЛюЖЏадЮДФмНјШыЪЕЬхОМУЃЌжЛЛсжЦдьГівЛИіЛюЖЏадЕФбпШћКўЃЌЁАЪЧбпШћКўЃЌОЭгаОіПкЕФвЛЬьЁЃЁБ 3 ^$ Y* e8 e: m9 ]: L! j

6 T; M. {' L' F) p2 U& L2 w

1 F3 ^. W" C8 P, VЁЁЁЁбыааЕНЕззЂШыСЫЖрЩйЫЎЃПCNNБЈЕРЃЌЮЊДйНјН№ШкЮЃМБКѓЕФОМУдіГЄЁЂЭЈеЭКЭОЭвЕЃЌЛЗЧђЫФДѓбыаавбЯђЬьЯТОМУжазЂШыСЫ9ЭђвкУРдЊЃЌетвбЯрЕБгкУРЙњАыФъЕФGDPЁЃ ( X* X5 R3 y- j6 B, S x

3 P3 U3 u! V% P1 N( A

* U4 A; S2 q+ b: I. o; N1 U2 V& W

ЁЁЁЁУРСЊДЂЃКзд2008Фъ11дТЛЗЧђН№ШквЕБРЫњЕН2014Фъ10дТЃЌЕЅЕЅУРСЊДЂОЭЭЈЙ§Ш§ТжQEзЂШыСЫ3.9ЭђвкУРдЊЁЃ- O: x4 Q2 U- L& H I, `

ЁЁЁЁгЂИёРМвјааНгзХгк2009ФъШ§дТПЊЪМдкШ§ТжДЬМЄГяЛЎЯТ3750вкгЂАїЃЈдМ5000вкУРдЊЃЉЁЃБОФъ8дТгЂЙњЙЋЭЖЭбХЗКѓЃЌгЂЙњЕБОжжиаТЦєЖЏСЫетвЛеўВпРДДЬМЄОМУЁЃ

) ?! z5 Y J+ CЁЁЁЁШеБОбыаазд2013ФъЫФдТЦ№ЙКШыСЫ2.5ЭђвкУРдЊзЪВњЁЃДЫЧАЃЌШеБОбыаадјдк2001ФъЕН2006ФъжЎМфЪЕааQEГяЛЎРДгІЖдШедЊБсжЕБъЬтЁЃ

2 r3 ]! o0 d& J" ~* x H0 `1 PЁЁЁЁХЗжобыааЫуЪЧБШСІЭэНгФЩАьЗЈЕФЃЌ2015ФъШ§дТВХПЊЪМЪЕааQEеўВпЃЌВЂГяЛЎдк2017ФъШ§дТЧАЙКШы20ЭђвкУРдЊЕФзЪВњЁЃОЭдкБОШеЃЌХЗжобыааИеИеБэЯжМйШчаывЊЃЌЛсдкРДЫъ3дТЧАЭЖШыИќЖрЕФзЪН№ЁЃ

/ r' P- o/ v& r4 X/ C$ U ЁЁЁЁгЩгкН№ШкжаНщЙІФмШѕЛЏЃЌбыаажЦдьЕФЛюЖЏадЃЌВЂЮДФмНјШыЕНЪЕЬхОМУЃЌжЛЪЧжЦдьГівЛИіЛюЖЏадЕФбпШћКўЃЌЗБШйСЫКўБпЕФН№ШкзЪВњДњМлЁЃ

; p! x+ M" o+ i# x9 Y7 s+ n

. H0 F! ]* L! L7 t, M! z6 ]! `* k+ f

7 t" z) W" o7 D: _" ]2 Z& K) A

ЁЁЁЁДѓИХЃЌХнФЦЦЫщЕФвЛЬьКмПьОЭЛсЕНРДЁЃНьЪБЃЌШЋВПзЪВњЖМВЛФмавУтЃЁ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 23:08:18

ЗЂБэгк 2019-6-13 23:08:18