|

6900万客户是怎样失去的?你只消问下花旗团体 3 V5 l% v O8 Y

花旗在覆盖地球陆地面积一半的50个国家开展个人银行业务

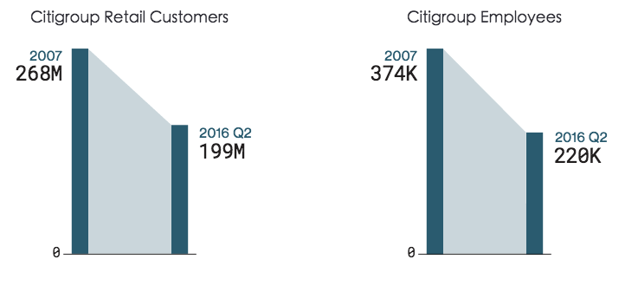

. z7 q) Q, c/ h; O6 W0 B8 s 仅仅10年前,总部位于纽约的花旗团体(Citigroup Inc.)照旧一个从东京延伸至洪都拉斯都城特古西加尔巴的环球性零售银行帝国。它在覆盖地球陆地面积一半的50个国家开展个人银行业务,为2.68亿客户提供服务。

0 g4 b5 C' s5 E$ I- y& p3 j6 @* g0 y" r! J+ u4 D) P( T

但在那之后,环球金融危急发作。与次级抵押贷款挂钩的复杂证券导致花旗银行遭受数十亿美元丧失,而美国当局实行的告急接济步伐颠覆了其雄心壮志的扩张操持。自当时起,这家银行相继出售或关闭了包罗危地马拉、埃及和日本在内、凌驾其入驻国总数半数国家的零售业务。该行还将其美国分行的数量淘汰了三分之二以上,并退出了次级抵押贷款、弟子贷款和人寿保险等业务。在这一过程中,花旗银行放弃了约莫25%的客户,镌汰了凌驾40%的员工。

! P! Q" T( r4 g) q9 m. t& Q$ T$ s: l

“各家银行渐渐明确,为每一国家的每位客户提供每一产物和每种服务,根本就是不对的,”2007年至2012年执掌花旗银行的潘伟迪(Vikram Pandit)说。他曾经大力大肆宣扬这家公司的环球性特性。“以是,各银行纷纷剥离资产。对于我们来说,这项使命还远远没有完成。”

( @% j8 D" ^8 V+ M* F8 X! y9 H% i" Q* \2 y J

最富有的客户 . F ^4 z, A3 Y, u& T: d' k7 d

花旗团体的变革,以及汇丰控股(HSBC Holdings Plc)和别的环球性银行的类似变革,不光是为了淘汰开支。此举亦是为了更好地专注于最富有的客户,即高净值个人、大型企业和机构投资者,以获取更大回报。

; G8 T9 P4 K- o; B* ?0 t0 `3 _

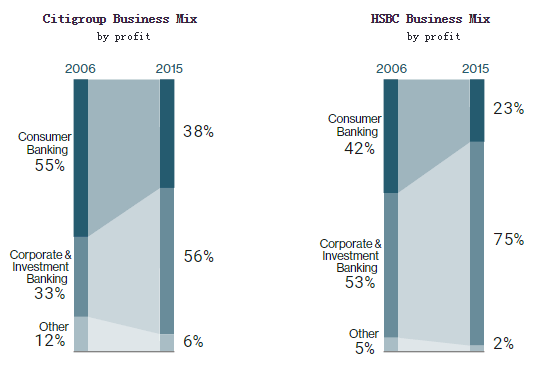

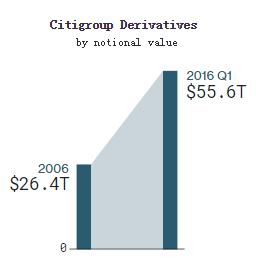

k, @% n0 E2 r1 @9 [' j; ]9 R 花旗团体体现,它现在变得更精简,更安全。但在为这些客户服务的同时,该行的生意业务业务明显膨胀。而在此之前,正是这项业务让其陷入逆境。自金融危急以来,花旗承销的衍生品合约翻了一番,增至560亿美元。已往,这家公司的利润告急源自个人银行业务。现在,企业和投行业务成为其最告急的利润源泉。 : d1 a7 d3 T' n7 p& W- |

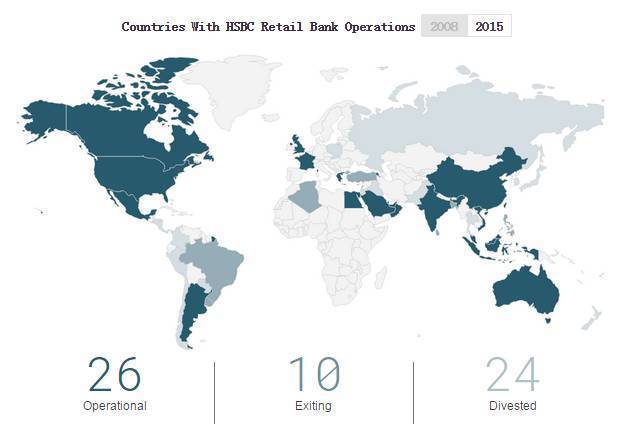

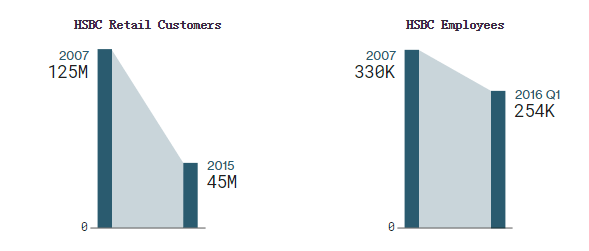

; Z/ _2 B& Z( ], r4 } 曾多少时,汇丰零售业务在环球的触角乃至比花旗团体还要大,并自我标榜为“天下的本地银行”。现在,这家银行也开始紧缩战线,正在退出大概操持放弃凌驾其进驻国家半数的个人银行业务,由此放弃的客户高达8000万。零售银行业务在利润总额中的占比已降落了一半,贸易贷款和投行业务适时地增补了这一缺口。

% r. c, n" ^* ~

' c* b7 l2 e; q9 n( z 关闭分行

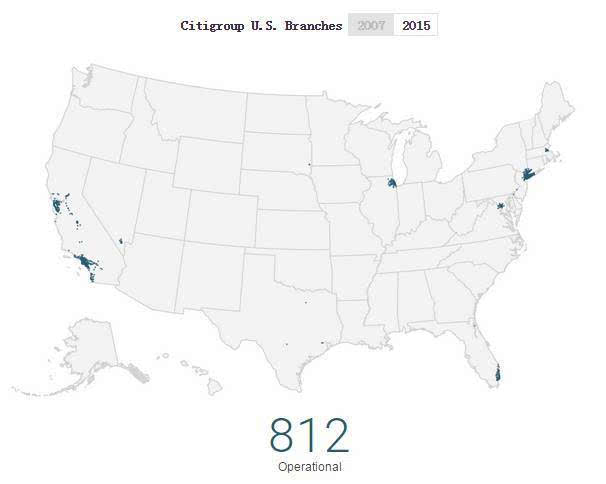

* w3 M8 q2 `+ ^8 H 这不光是地域上的退却。各大银行已经意识到,为尽大概多的客户提供全部服务并非一条可行的红利之道,哪怕是在最发达的国家。总部位于伦敦的汇丰控股相继关掉了1600家美国分行,包罗次贷业务,并关闭了逾500家英国分行。已往10年,花旗团体出售或关闭了凌驾1300家美国分行,包罗其斲丧信贷网络,将重点放在告急都会上。 2 ~# r. Q, {6 W+ B/ i) N

/ O8 Q& u4 t9 P% @; k' j9 j “我们已经放弃了在我们看来不乐成的一些业务,退出了一些我们以为无法得到得当回报的业务。”花旗团体首席财务官约翰?戈斯帕奇(John Gerspach)在客岁12月份体现。

D. q3 t5 D- _% M' u- y* A9 s; B9 \1 w9 `

汇丰控股不停利用其所谓的6个过滤器来确定该公司是否该退出某些范畴或业务。这些过滤器包罗红利本事、服从和金融犯罪风险。汇丰和花旗两家银行的发言人均不愿进一步置评。

* a" g. A( Y3 e1 Q; t8 a 分支机构和客户数量的大幅淘汰尚未转化为红利本事的提拔。两家银行的股权收益率现在都是个位数——花旗团体和汇丰控股客岁的股权收益率分别为8%和7%——远低于金融危急发作前凌驾16%的水平。资源富足率要求的进步,加上重组资本和低利率都在蚕食着银行的收益。如果没有上述全面的厘革,红利本事大概会更低。

7 f; \- F* _* X: Y$ Z8 u" _$ [6 A# g, M/ n e( |& \

其他环球性银行也在反思各自的贸易。巴克莱银行(Barclays Plc)正在寻求出售其非洲业务,并已克制亚洲的股票生意业务业务。苏格兰皇家银行(RBS)一度是欧洲最大的贷款机构。现在,这家银行险些放弃了全部外洋业务,退却至英国本土市场,而且正在剥离大多数资源市场业务。德意志银行(Deutsche Bank AG)盼望出售它在2010年收购的一家德国零售银行,而且正在缩减债券生意业务业务。 . ]1 B: I; X& F, h

全部这些紧缩并没有压抑拆分大银行的呼声。在美国,共和党和民主党的平台均号令规复1933年的《格拉斯-斯蒂格尔法案》(Glass-Steagall Act)。一旦重新实行,这项要求银行分离零售和投行业务的法案将迫使花旗团体,以及摩根大通(JPMorgan Chase & Co.)和美国银行(Bank of America Corp.)等竞争对手举行更激进的重组。

8 P; f# @: f! \2 y u) }5 S' A( m 土耳其瘦身

# J6 d9 C) z0 _9 \/ c) j5 A) z4 C @ 在花旗和汇丰已放弃个人银行业务的大多数国家,他们仍在提供企业服务,而后者必要相对较少的办公空间和员工。花旗团体在80多个国家拥有生意业务柜台。他们还在不停地迎合富裕客户。在一些地方,汇丰提供在线储备账户,但只面向存款不低于7万美元的富人。

% e8 z% v5 k1 V2 X% h 在土耳其,只管花旗团体早在3年前就克制了零售银行业务,但它仍旧保存了8家分行和517位员工,为企业客户服务——在壮盛时期,花旗团体在土耳其拥有56家分支机构和2349名员工。这些瘦身步伐明显提拔了该公司在土耳其的红利本事:股权收益率从2011年的1%一举跃升至客岁的14%。

8 J& b5 J' @' U# [: L( k/ ? 2001年,汇丰收购了一家濒临停业的土耳其银行,并将其打造成为该国第10大贷款商。客岁,这家银行的亏损额比该国46家其他银行的任何一家都要大。汇丰一度计划将其出售,但未获乐成。现在,该公司操持关闭一半土耳其分行,专注于企业客户。 2 Z# e) \( t7 s G2 y. D: H E( G

“现现在,你在新兴市场是很难轻松赢利的,”土耳其领先贷款商AK银行(Akbank TAS)副董事长哈伊里?库哈奇(Hayri Culhaci)体现。“全部银行的回报率都大幅降落,但一些最大的本地银行可利用规模来缓冲回报率降落带来的打击。” - f. d5 s" s1 ^" x

埃及大退却 - k( t- F0 `2 i' e! |1 P7 U

在中国,本地羁系文件体现,至少自2012年以来,花旗团体的个人银行业务就不停处于亏损,亏损总额约莫在1.8亿美元左右。与此同时,在一个年度,其企业业务赚取的利润就两倍于这个数字。 # U) m- i( [* W+ B2 l0 f$ O

不停降落的市场份额,促使花旗团体放弃埃及零售市场。早在1955年苏伊士运河危急发作一年前,它就在该国开设了第一家分行。上世纪90年代,花旗为埃及引进名誉卡和其他范例的贷款业务,成为该国斲丧金融革命的开路先锋。

) J$ C2 c' f0 e8 P5 ` “多年来,他们不停是埃及最好的,也是最大的银行之一,”埃及国际贸易银行(Commercial International Bank Egypt SAE)董事长希沙姆(Hisham Ezz Al-Arab)如许说道。这家银行客岁收购了花旗团体在埃及零售银行子公司。“本地银行已把握了这门业务,干系投入越来越多,给环球性银行带来的竞争压力越来越大。如许一来,跨国银行在本地的业务就必要得到总部更多的关注和引导。”

. T( Q( `6 K5 k N- J 洗钱 $ z# r i& I! f( l9 I( E7 N6 e

对汇丰而言,最大的风险是违背与美国司法部告竣的一项延期告状协议。2012年,因被指疏于羁系涉及墨西哥贩毒团体和某些被制裁国家(此中包罗伊朗、苏丹和古巴)的汇款生意业务,这家银行付出了高达19亿美元的罚金。再次违背上述协议大概会导致该行面临刑事控诉,乃至有大概失去其美国银行业务的牌照。

% ]# q" o4 R( [ 只管汇丰未放弃埃及零售银行业务,但业务规模却在不停紧缩。据一位知恋人士透露,在汇丰埃及分行,首席合规官眼下掌控的权利乃至比CEO还要大。在土耳其,汇丰深受多个腐败丑闻的困扰,相较于菲薄的收益,这家银行在该国面临极高的谋划风险。

' ^3 e, ]- g: B “如果一个国家的业务仅占公司总资产的2%,别的,由于存在太多匿伏的风险,你无法完全信托该国业务的合规性,你就不想呆在那边了。”在土耳其银行业浸淫30年之久的AK银行副董事长库哈奇说。 & S. Z/ z1 g$ [

因涉嫌洗钱面临巨额罚单也是花旗团体不停思量的风险因素之一。由于一些从事墨西哥和美国往来汇款业务的分行羁系不力,这家银行曾向羁系当局付出1.4亿美元罚金。其墨西哥分行Banamex正卷入一项涉及其客户的敲诈观察之中。花旗团体体现,该公司正在共同干系观察,但仍旧看好墨西哥的增长远景,将继承留在该国。现在,花旗银行约莫15%的个人银行业务收入源自墨西哥。

+ f) y/ i5 \# K3 L- L9 R# S, M3 U 更多衍生品 8 ]5 z# Y' R& f4 {8 {& C5 v

即便云云,投行Keefe, Bruyette & Woods(KBW)的分析师指出,花旗团体在墨西哥的市场份额不停在缩水,回报未必能抵得上投入,继承留下未必故意义。他们体现,这家银行不光必要放弃更多的市场和业务,还必要更激进地压缩资产——自金融危急发作前至今,花旗团体的资产规模险些没有变革。如许做有助于低沉这家具有体系告急性的金融机构的资源富足率,并向投资者返还更多的资金。 4 y3 \8 V) I* f4 b! ]% [$ C5 u1 |

" Q6 o+ k! c# R/ t4 o

KBW研究主管弗雷德?坎农(Fred Cannon)体现,花旗团体已经利用颠末资产剥脱离释出来的资源来推动其衍生品业务。固然这项业务在短期内大概会赢利,但此中蕴含的风险还没有被人们全面相识。在2008年金融危急期间,亏损大概遍及整个衍生品范畴是导致市场剧烈震荡的告急因素之一。 ( v5 Q/ K: G" ^( v! K3 x( s3 I

汇丰控股正在重新聚焦于亚洲业务。这是一次寻根之旅。这家公司创建于19世纪,其全称是香港上海汇丰银行(Hongkong and Shanghai Banking Corp.)。汇丰已扩展了上海周边地域的服务。该公司以为,在这一地域,包罗资源市场在内的全部业务均有增长潜力。 / u& V3 b Y" @+ I

“天下经济将继承东移,”2011年开始担当汇丰控股CEO的欧智华(Stuart Gulliver)在2015年6月体现,“而我们处于一个非常有利的位置上。”

- `( J, h% v6 T “裙带资源主义”

4 Q7 l& H5 l J8 H* K l0 a 随着环球银行巨头从零售业务退却,发展中国家的本地银行和发达国家的非银行金融机构不停在增补它们留下的真空。在已往10年,埃及埃及国际贸易银行的资产增长了两倍,土耳其AK银行的资产则翻了一倍。在美国,由专业金融公司发放的汽车和弟子贷款一连激增。 ) E$ A9 z6 A/ A

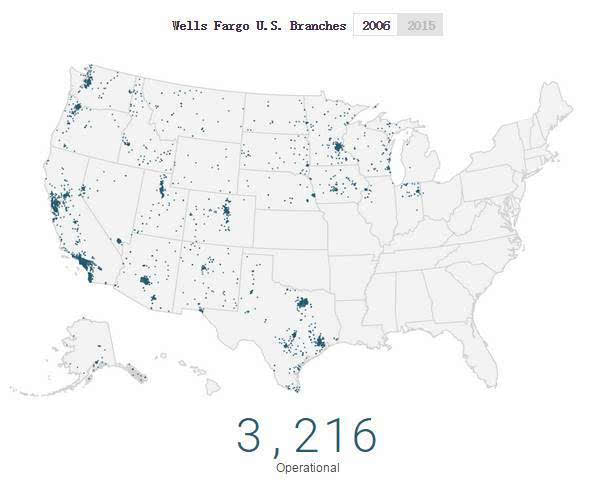

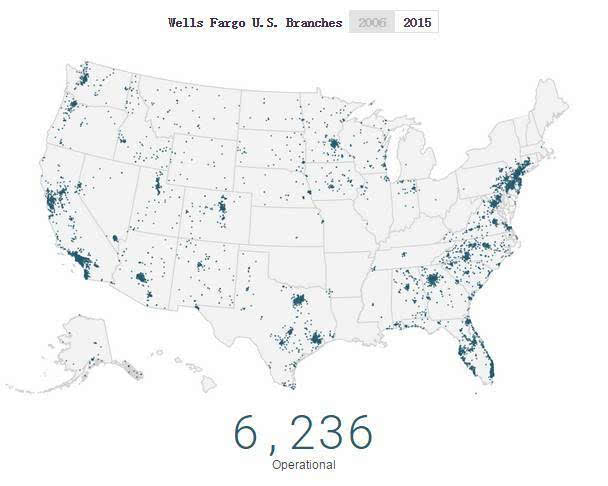

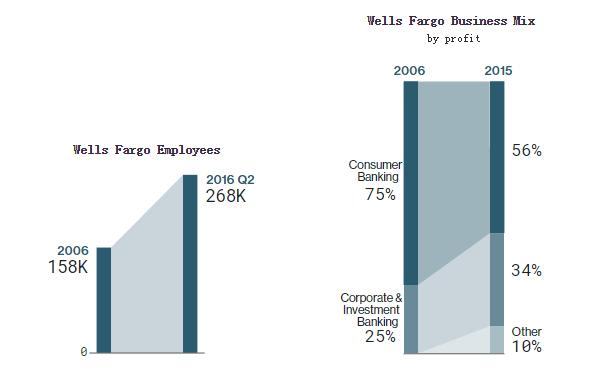

( q$ a% q# X- D4 i1 m& l( m 一家拓展其美国个人银行业务的大银行是富国银行(Wells Fargo & Co.)。在金融危急期间,它收购了濒临停业的竞争对手美联银行(Wachovia),分行数量因此增长了近一倍,增至6236家,抵押贷款业务也随之扩张。但这家按资产盘算已经代替花旗团体成为美国第三大贷款商的银行,并不计划拓展其外洋零售网络。 : ?- X: }5 S: Y

# p! {6 q ^5 o. o* t) J5 \; c/ Y8 i

“我深知这有多么困难,”1998年至2007年任富国银行CEO的理查德?科瓦塞维奇(Richard Kovacevich)体现,他在上世纪80年代初曾为花旗银行谋划国际零售业务。“你必要面临一个国家的文化和道德尺度,以及银行和当局的密切关系。美国大概也有裙带资源主义,但不管怎样,这种征象在外洋的严峻水平绝对是美国的5倍到10倍以上。”

5 ^, R3 k6 h/ F) s R+ _3 g$ J' a) G( J* x* F! H

只管在拓展分行方面,富国银行是个破例,但这家银行也将眼光投向美国和外洋市场的企业客户。10年前,被它称之为“社区银行”的业务占其利润总额的75%。现在,这一占比已缩小到一半左右,投资银行和财产管理业务贡献了另一半利润。本月,富国银行同意买下伦敦的一栋新大厦,使其可以大概扩大英国的生意业务业务。 & ]( D" L9 O/ |* m- G% y2 @* u5 ?( ^

网上银行

6 ?, w1 w' _5 E% j8 t; P+ m- Z3 @ 专注于富裕客户,放弃低收入客户的做法,推动富国银行的发薪日贷款和在线金融业务敏捷增长。科瓦塞维奇指出,这意味着管理贷款和抵押贷款时,那些名誉记载不敷结实的客户必要付出更大的资本。

9 y; b" b' X, A( q7 d1 B KBW研究主管坎农体现,花旗团体和其他贷款商放弃客户、关闭分行的一大缘故原由是,靠近于零的利率明显压缩了传统银行业务的利润空间。当利率在5%或6%的时间,银行得到的存贷利差可以轻松地增补一个活期存款账户的服务资本。现现在,这道算术题已不再好使。

! _3 s/ R( @) I+ F “在当前的环境下,通太过行招揽存款是亏本买卖,”坎农说。“网上银行的资本更低。” 3 Z- I9 n$ Q" O# y

就连高级金融的范例,向来只同最高净值客户和最大机构投资者打交道的高盛团体(Goldman Sachs Group Inc.)也留意到了网上银行的吸引力。本年,它开始为客户提供储备额乃至低至1美元的在线账户。这是一种筹集低资本资金的方式,不必斥巨资构建一个类似于昔日花旗团体和汇丰控股那样的银行帝国。 : h1 l# d# }5 ^% J

那样的日子好像已一去不复返了。

% G& j Z& s( |% r0 f, }0 @ “试图成为一家无处不在,服务于每个人的银行,从来都不是一个高明的主意,但直到这场金融危急袭来时,这一点才本相毕露,”标普环球评级(S&P Global Ratings)高级主管斯图尔特?布莱瑟(Stuart Plesser)说,“在危急发生前,花旗团体可以凭1.5%的有形寻常股权益正常运作,资本并不告急,他们以为自己可以做任何事变。” 撰文/Yalman Onaran 编辑/马杰 翻译/任文科 & a$ ~) ~/ O$ x( m3 R

总之 6900万客户是怎样失去的?你只消问下花旗团体。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:09:57

发表于 2019-6-13 23:09:57