泉源:21世纪经济报道 朱志超 ,储芸 ,谢水旺 深圳,上海报道

+ V z% }/ V: u p- ?- }5 g

& N( s# K- X% ^& v

w, k7 M: h0 e% m' `% H! Y* {1 s9 L' c4 z

在一连降息周期中,“存款负增长”、“净息差收窄十余个基点”、“商业银行策划承压”、“部分银行利润或降至零增速”的说法甚嚣尘上。工行、中行、建行、农行的一季报表现,四大行的净利润增速分别仅为1.39%、1.49%、1.05%和1.86%。

; _* T: C7 V/ B) l4 X u! E8 }2 w

创建银行副行长杨文升日前亦公开表现,“数轮降息后商业银行资产负债结构中利差的收窄在加速,传统银行的红利模式撑不住了。”诚然,负债端资金本钱日益趋升,商业银行怎样重塑其资产负债表,怎样优化负债本钱和限期的匹配、怎样对资产端予以公道等价等,均显得尤为关键。7 c4 M4 @( U1 B) E8 i' r

' M0 x! f# f+ K; E$ i9 V

“在具体策划计谋的倚重上,现阶段各家银行仍有较大差别。”一股份行副行长对21世纪经济报道记者称,“有些银行负债本钱控制较为理想;有些银行通过资产端的高定价覆盖其负债本钱,相沿‘收益覆盖风险’的思绪;更有甚者直接调解资产负债结构,低沉存贷业务的占比。”: _8 t- W; L5 q" p! H2 G

, W: g ]' F! j翻阅年报和季报数据,21世纪经济报道记者试图还原2013年、2014年和2015年一季度末,16家上市银行和广发银行具体的存款结构、存款本钱等,以窥伺在利率市场化全面放开前夕,一众商业银行吸纳差别限期、本钱各异的各大类存款时的偏好与计谋。

! M4 v8 L& S( L; H9 M! u" K

- S0 k5 {% {/ n4 N3 m; I0 |3 I 活期存款加速流失

" d( b z( Q- Y

x" U2 W" ^, J# Q/ {6 m0 U对利钱收入占据“大头”的商业银行而言,活期存款无疑是本钱最低的优质资金泉源。然而,已往两年内商业银行陷入了活期存款加速流失、付息本钱广泛上升的尴尬逆境。1 m" O. r3 ~! b6 M- @( _$ B

* n4 |5 @! A# r

据记者统计,五大行中,除交通银行客岁存款负增长外,别的四大行2014年存款均保持5%-7%的增速;但随着2015年“股债双牛”局面的出现,加上各类高收益理产业物对住民存款、企业存款的分流,已往商业银行存款动辄20%增速的局面已一去不复返。

6 U& x4 r. ^ K5 a/ K1 D数据表现,中行、农行、工行、建行活期存款占比分别从2013年的43%、55%、49%、55%降落至2014年末的40%、52%、48%和50%;# X3 C0 f" M0 }7 G1 X3 T9 y. b& q

% ~# O1 Y( \: T( s+ p3 v$ x+ O“在企业活期存款方面,无论是增速或存款总量都在降落,撤除外部因素,此中一紧张缘故起因在于四大行的企业客户存款结构中,不少属于大企业的项目存款,工程一旦竣事后便缺乏新的增长动力。”一国有行中层人士对记者称。

+ O( T$ b2 B) Y; d: \9 k; u9 w& r, J4 c1 U

相较于国有大办法辄45%以上的活期存款占比,11家上市股份行、城商行的活期存款占比会合于35%-40%的程度,此中招行的活期存款占比以50%位居首位,北京银行、兴业银行分别以45.7%、40.2%紧随厥后。

6 l$ [8 B! V1 {

" p3 |' K6 T; q0 ]& c对标2013年末,客岁浦发、民生、兴业、中信等股份行活期存款占比均呈小幅下滑的迹象;活期存款比例同比降落近5个百分点的包罗安全银行、中原银行。: I: _8 s; {3 e* j, }2 m5 D

4 V0 j! s! ]; n, n" Z; s9 ^

记者留意到,2014年安全银行活期存款占比仅为26.4%,在股份行、城商行中垫底;但该行包管金存款高达3210亿元,在存款余额中占比高达21%。

4 M# R3 g; H+ j2 a" U/ O1 c# _+ f6 m/ q& T, J5 B5 q4 w5 }. @* D7 J

类似的是,中原银行活期存款占比为36%,同比下滑5个百分点,但其报表中占比达19.3%的“其他存款”项下并未言明具体。据不完全统计,2014年包管金存款余额逾3000亿的还包罗浦发银行和招商银行,两者包管金存款分别为4181亿和3638亿。: _% H1 e: g$ q

8 `, w' s3 e m/ K) N( g( c1 w

对比2014年末与2015年一季度末的数据发现,大部分商业银行活期存款占比均较客岁末有所降落,活期存款流失的困局仍在继续发酵。

9 F. [4 a: j6 U& n, b3 k/ @) s' j9 z( w/ u; i

停止3月末,工、农、建、交的活期存款占比力2014年末降落1-4百分点不等;股份行复兴业银行活期存款占比下滑幅度最大,达7个百分点,安全、浦发、南京银行等均有2-4个百分点不等的下滑。

7 W c8 [4 J2 ]$ p, l: f& _3 h {7 J$ T4 L! G) E, c1 T3 p

据国泰君安银行业分析师邱冠华推测,随着钱币基金产物“类现金”功能的美满,预计我国银行企业及个人存款中活期存款占比大概在3至5年后加速下滑至30%以下。, Z+ x8 b8 z5 j/ p$ Y

( e& I1 m+ \, V9 r/ t. N: l% B“已往,业内一度高举‘存款立行’、‘时点考核’的方针,冲存款的情况严峻,日均值偏离过多,2013-2014年期间,多家银行重新界说以日均存款考核为主,并开始自动维护与创建客户关系体系。”沪上一股份行的分行行长称。

+ F( H: _' O1 K9 y3 m: a ]

( `9 k. c# Q. V& f在前述资产负债管理部人士看来,维护客户关系并非为了低沉资金本钱,而是保持存量客户对于银行利率定价调解的弹性和顺应性。“目的在于,只要利率定价不出现巨大失误,资金的稳固程度便得以保障,这是商业银行应对利率市场化的重要保障本事之一。”) T' o% ?2 g4 y1 O3 [& z) ?

. Q$ @, Q- d9 N/ f' P记者还留意到,2014年多家银行通过吸纳“同业存放”或“同业拆入”的资金,进一步扩张其负债结构。% U$ B0 b* l4 r% c( s# V

1 q; ?# T& z0 v- V

据21世纪经济报道不完全统计,除安全银行、北京银行、宁波银行和南京银行外,别的13家银行“付息负债”项下的“同业存放及拆入款子”均出现同比迅猛增长的态势,进一步扩张了其负债规模。' {0 R c5 R& T

* P6 B5 J; \5 E% L) Q

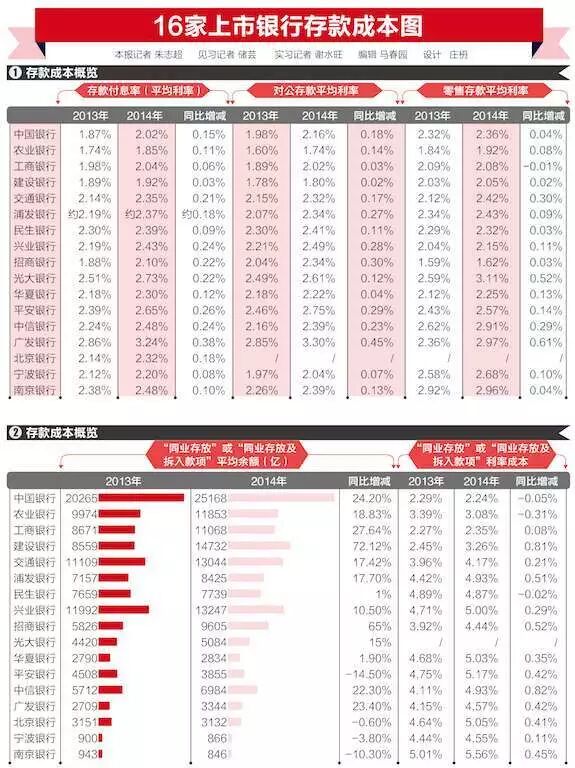

四大行中,中行、农行、工行、建行、交行2014年的同业存放及拆入款子余额分别为2.5万亿、1.2万亿、1.1万亿、1.5万亿和1.3万亿,同比增长达24%、19%、28%、72%、17%。

# @$ Y& j& H; h! z# L- L; U6 I& H* ]3 B

股份行中,招行的“同业存放及拆入款子”从2013年的5826亿元猛增至2014年的9605亿元,增幅达65%;中信、广发银行“同业存放”余额的同比增幅亦在20%以上。

A" R1 z3 a2 r+ B4 @2 _8 w9 p* u9 A2 r4 Y

存款付息率普涨16BP

! \0 s. {1 N2 m2 X! R8 a6 ~+ w2 d

% K$ f& K6 f" x& ^' Y本轮“5.11”降息中,只管央行将存款利率上浮区间上限由基准利率的1.3倍调解为1.5倍,但据21世纪经济报道记者不完全统计发现,30家银行全部限期存款尚无“一浮到顶”,即便是存款定价最高的城商行汉口银行,其一年期存款利率仅为基准利率的1.44倍。

) W/ w" Y0 l3 ^' ~) u! V9 q

9 T) z6 S! o5 W2 G别的,工、农、中、建、交、招行的一年期存款利率维持在2.5%程度,为基准利率的1.1倍;中信、光大、民生、兴业、浦发、安全等股份行与北京银行、上海银行、浙商银行等城商行,其1年期定期存款的利率会合于2.7%的程度,为基准利率的1.2倍。

0 k' I7 w* x% I. p; L# }; g, t; ]

记者统计发现,除并未更新存款利率定价的重庆银行、南京银行、包商银行外,本轮降息后一年期存款利率仍维持于3%或以上(基准利率的1.33倍)的,仅剩宁波银行、徽商银行、杭州银行、汉口银行、江苏银行。

, T# T/ N! c2 Q" P8 @9 I A

: x% w1 U$ `+ o' k/ f5 p7 h& g“从现实情况来看,本轮降息现实上已经推开了存款利率上限的大门,现在各家商业银行的存款定价已靠近市场利率定价。”一股份行的支行行长以为。

; y) a! k% @. V1 ]

z5 g- E' ?% y3 r; g8 V9 n+ A" q民生证券宏观研究团队以为,存款利率定价范围继续扩大,一年期定存最高浮动可至3.3%-3.4%,但实体经济下行,可匹配的高收益资产供给紧缩,银行探求高本钱负债泉源动力不强,将存款利率上浮到顶的意愿并不大。

$ a' s% q! i2 Z, l+ U1 b) p' I) I% w3 L

但不能否认的是,商业银行负债端资金本钱广泛上涨的局面已然难以逆转。据记者统计,16家上市银行2014年均匀付息负债本钱为2.9%,同比上升23个BP,预计本年将突破3%。

5 P4 ?1 k8 J _( n, g

0 f4 p% t. l. I% m, ]如图表数据表现,国有行队列中,中行、农行、工行、建行、交行2014年的存款付息率分别为2.02%、1.85%、2.04%、1.92%和2.35%,分别同比上升0.15、0.11、0.06、0.03、0.21个百分点。

; q. @, k7 ]( i# K

. @8 ]. \& e) }# t; A- Q. K股份行中,招商银行2014年的存款付息率仅略高于四大行,为2.1%,同比2013年的存款付息率1.88%上升22个基点;对公存款利率同比增30个基点至2.34%。

$ @3 E& q3 B) c4 I

. p. c; N$ Y1 F" V8 ]0 k- G7 g“其重要缘故起因是新任行长田惠宇上任后对公司条线予以整改,上半年6个月内新增逾4500亿元的公司存款,付息利率上涨幅度在预期内,可以明白。”招行一对公条线人士透露。

8 `1 G, @( Z- v

, J1 {# W/ Q9 p1 g4 x M% |而存款付息率较高的股份行包罗广发、光大和安全,三者2014年的存款付息率分别为3.24%、2.73%和2.65%,同比上升38、22和26个BP。

. ^1 `1 B% V9 s- @* w4 A; _' l3 P) J1 N: v7 }; }

从负债端的零售存款部分来看,除四大行零售存款余额占比均逾40%以外,股份行、城商行中零售存款占比达20%以上的包罗招行、民生、北京银行和宁波银行。

" Q. ^& j/ y, v& C& }# k2 v% O* w* ?; N7 @: `

在零售存款定价方面,招行以1.62%的超低零售存款均匀利率睥睨群雄,较四大行均匀零售存款本钱率低了逾30个BP;另一方面,中信、广发、南京、光大银行的零售存款本钱率均处逾2.9%的较高程度,光大以3.11%居首。& x8 h3 Q2 t d- S) {

# [8 p0 u" c* J/ J/ I! c% d/ B

重塑负债定价计谋 4 c( ]' E8 E7 T. S# S6 W

关于负债端重新定价的计谋,多家银行有着差别的明白和做法。0 |% H( N* b6 P8 U7 w# j8 i

% D: O% l) w; L" U+ P8 S8 B

据知恋人士先容,商业银行负债端的资金泉源包罗公司存款、零售存款、同业存款、部分保本型理财资金、钱币市场生意业务等,银行在资产负债管理中,会根据当下的市场情况和本行具体的业务条件,探求与该行定价计谋相匹配的负债资金。

; e! \* A4 m, `7 x- E8 P, O% Q7 v5 L1 E

“负债和资产间存在一个内部转移代价机制,负债本钱是资产定价的根本,但现在存贷定价的基准不划一,且存在限期错配,故负债的定价从‘收益覆盖本钱’徐徐改为‘收益覆盖风险’。”前述股份行资产负债管理部人士称。4 _, M# L9 H6 Z8 D6 C* {0 m8 B

g" n9 N9 A! x3 J4 w6 N/ B. v他进一步表明:商业银行现行资产端定价对标较常见的是‘根据风险调解的收益’(RAROC),一样平常总行层面年初会设定RAROC的下限,此中包罗了本钱、风险(资金本钱、运营本钱、风险本钱、红利目的)等参数的思量。

( m" I7 ]+ o. G% O9 R9 d

# x4 `4 ~7 _6 I( m2 }4 W$ c以华南地域一大型股份行A为例,其负债本钱向来控制在较低程度,2012年、2013年、2014年的客户存款均匀本钱率分别仅为1.91%、1.88%、2.1%,同期该行计息负债的年化均匀本钱率亦仅为2.19%、2.48%、2.61%,远低于其他的股份行。

2 V- w- m4 K: l$ Z# W, r% @! c

/ S: f6 S1 h- e而同在华南地域的一中小型股份行B,其思绪则更多关注“进步资产端的收益”。该行2014年存款均匀本钱率为3.37%,同比上升幅度达26个基点,但其贷款及垫款均匀收益率高达7.66%,同比提升80个基点,该行的利钱净收入因此多增123.6亿元。0 d& z7 P$ b& {" j

# q, D# s( ]7 G0 J# L) N3 H4 Y4 i

记者留意到,除了在资产负债两头“做文章”,部分城商行更是自动调结构,低沉存款业务的占比。. }6 f8 O$ e- b0 E8 f

% a8 N" f7 O) q1 ]0 k/ T8 k: D如某两家上市城商行2014年一样平常贷款均匀余额占总生息资产均匀余额的占比分别仅为34.7%和31.9%,同比降落2.6和4个百分点,表明其存贷款业务比重降落,更多地依靠其他收益率更高的生息资产增长策划收入。3 o8 j0 x) I, e8 B/ \! n

7 y5 Y0 c% B$ V) x" J9 M0 c“这两家城商行的投资类业务发展均甚为迅猛。从生息资产结构来看,投资类业务已代替贷款业务、占据生息资产业务总量的最大版图。”某城商行中层人士向记者透露。

, O) z4 Z) M# ?* U9 {; \& G3 \1 c0 R9 `( R( q4 r3 s

年报数据表现,前述两家城商行2014年的债券投资和证券投金额分别高达2199.3亿元和1820.1亿元,同比升幅近70%和近40%,在生息资产均匀余额中的占比分别高达43.5%和38.4%,而同期这两家城商行的贷款及垫款业务在生息资产中的占比仅为32%和34.6%. |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:18:33

发表于 2019-6-14 00:18:33