原创作者 | 王祥伟 智纲智库(王志刚工作室)深圳战略中央

8 y% ~& Y* L: x& w9 H: N& J- x7 L8 t( j- A1 _' R

7 [8 u" f5 B" g1 z. C- h弁言 假如说,产业地产是骨骼,此中的企业实体是筋肉,互联网是经脉,那么互联网金融便是这整个身材的血液。而这金融血液是否康健循环,决定着产业地产能否顺遂开辟与运营。

5 ], ~2 A" [: d8 ], a0 A1新趋势 斲丧互联网范畴俨然已成为一片红海,而产业互联网仍然存在巨大发展空间。互联网金融往产业方向发展的底子,便是创建在产业互联网发展的大趋势上。 ! A1 A8 o# Y7 ?# X$ O8 ^% Y, W; Y

与平常老百姓已经充实享受到互联网金融带来的便利相比,企业还未真正地与互联网金融举行全面接轨。在“新常态”下,中国企业不但须要互联网给其带来的升级改造,更须要互联网金融为企业的转型与发展保驾护航。供应链金融,作为深耕产业的一种金融模式,加上了互联网的助力,将会成为中国企业极为紧张的得力助手。 , c6 C2 f0 p6 b/ n, C- w

( ?+ g# z( D9 N

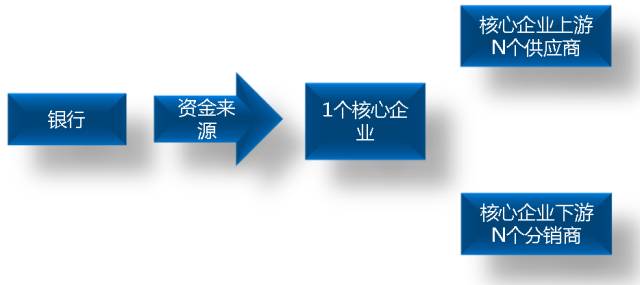

2新模式1传统的供应链金融模式 传统意义上的供应链金融,还处在贸易银行业务中的供应链核心企业为上鄙俚做包管批量授信模式(即1+N)的阶段。在互联网期间下,也仅仅是进化为N+1+1的多对象模式而已。

* k, Z, h0 F v" m$ s

. H, `# x5 n3 @# m; g3 [

0 h: g5 r/ y T6 j' w" @, \; M⊙传统供应链金融模式

; s/ h5 K6 N/ V. P6 \+ `) O⊙互联网与供应链金融联合模式8 w3 j( R; E0 \5 L; N

详细来说,这种银行主导的核心企业模式布局尚存毛病。由于:

& }3 R1 \) X: ^( E0 D) r( b; q; o

+ a/ y$ r7 B0 {8 Z) i

8 z* }- H( I% u! ]○核心企业责任过重 ( }2 {# E* V$ S6 C: |

( j; F" A2 m& T8 N. o

根据我们与企业界广泛打仗的感受,包罗浩繁经济学家草根访查的效果也表现出,在中国“新常态”的经济情况下,浩繁企业深感“玩不下去”。比08年金融危急时还困难,大型企业效益低沉显着,中小企业倒闭潮如猛虎来袭。近两年银行系联保企业贷款出现很多坏账,很多核心大型企业面对产业链条出现风险也有大概“兜不住”,经常是由于某间企业跑路就会威胁整条产业链的康健,对经济的影响不可小觑。

1 D+ Z3 N9 P& {9 B- Z, |( d) g9 A

0 U- P9 S. c& h# ~& U, Z q+ D, t

○金融服务过于传统

; X1 [: y2 p) ]) N9 ^/ W* [7 X

9 e$ E l9 j/ O( e& v3 @# T/ Z! r原始的供应链金融,充其量只是银行借贷产物的各种变形,纵然“+”了互联网,却也还是“旧酒换新瓶”。现在处在经济转型期的中国,为了产业的转型升级而鼎力大举发展具有核心竞争力的创新型企业,正积极引导企业融资渠道从间接融资转向直接融资,并充实开辟金融衍生产物举行风险控制与转移。在这一点上,现在的供应链金融显然还未跟上期间的步调。

! a, y: S- G5 H- f未来的互联网供应链金融,将不但仅是产业互联网金融的一部分,更是深根产业,紧贴市场一线,成为席卷了产业互联网金融、斲丧互联网金融、产业地产园区线下服务、股权投资孵化的综合型金融业务平台体系。对此,我们提出如下新型的供应链金融模式。 4 a; C3 A$ q6 U u, }0 ]/ Q

4 i) S; C$ T/ U4 e# b9 e* W. C& T+ E

2新型的供应链金融模式 8 p. P' H0 t( Y3 _+ F. B6 S

○网状布局贸易同盟 0 E: P; M/ w1 w L

" n3 ?1 v5 ?: \1 q

如今大部分供应链布局都出现长条型分布,容易产生体系性风险,从而出现前述银行系企业联保贷款出现坏账与跑路征象。

( ^' r3 O6 ~6 \% k- @/ b与原来长条型供应链管理差别,未来的供应链将会呈网状布局。这将肯定水平上去核心企业化,减小核心企业风险对团体布局的影响,克制核心企业停业对单条产业链的毁灭性伤害,也克制出现短视的核心企业一家独大从而压榨上鄙俚企业,侵害产业链团体竞争力。而企业与企业之间形成网状贸易同盟,低沉供应链管理公司的投资风险,办理了传统供应链金融核心企业责任过重导致风险隐患过大的标题。同时因风险的团体低沉从而能得当低沉融资本钱,在行业内形成有竞争力的代价,吸引客户,终极形成做大做强的良性循环机制。

# t! R5 z7 W# s) g% J& w & v6 T# g6 [+ g) h% O & v6 T# g6 [+ g) h% O

⊙网状布局9 g7 R1 `& s% [! X5 T; H& J

○C2B2C的全链闭环 Q |( V3 a( {+ a$ p

: m- O5 r2 y4 Z+ [" B% Q% L, g) X未来供应链金融将会突破简单的上鄙俚核心企业的1+N+N模式,变化为以供应链企业为核心,使用差别金融产物、差别金融机构、线上与线下间的无缝共同,实现供应链金融的协同效应。与现在大部分仅为银行借贷类服务差别,未来的供应链金融将会根据供应链的最新最全界说,陪同着从上游到客户终端的一系列供应链服务产生的大数据,机动定制金融办理方案。在提供了相应的金融服务后,供应链金融主体还可再打包成金融产物,对外贩卖,回笼资金,将资金的运作服从最大化,办理金融服务过于传统的标题。故在这一点上,未来的供应链金融是工业互联网金融与斲丧互联网金融的有机融合。 0 x3 b. Y: y' q

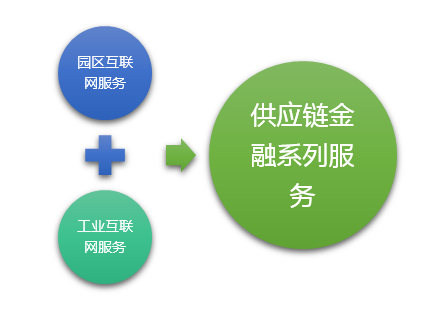

在工作室的咨询项目——某公司的数字科技产业园区案例中,我们在总体上,还参加了产业地产的元素,更加超前了一步,即在原有的以企业服务为核心的工业互联网服务上,还加上了以园区服务为核心的斲丧互联网服务,并将各种金融产物融合此中,真正地叙述了融合斲丧与工业互联网金融的供应链金融未来趋势。

* T+ ~, J7 W2 R8 }, n

& K1 ^7 @5 F3 d2 l+ h0 {) n1 q: t0 m9 F* K0 B+ y% Q

* u4 x' v J+ x1 B! y * u4 x' v J+ x1 B! y

在办法完满的供应链园区,针对产业地产的生存类服务,我们为该企业操持了预付卡“**通”。背靠第三方付出体系,充实盘活毗连线下的斲丧互联网金融资源,肯定水平上为针对企业的金融服务提前打下了资金底子。从园区服务所搜集来的资金,加上企业的金融服务,可以进而资产证券化,打包成产物举行贩卖,终极形成“C2B2C”的产业地产供应链金融业务链条。

$ i j$ O' e2 J9 \5 j+ ^: E3 s ( s/ w* B2 A3 H4 B8 l, s ( s/ w* B2 A3 H4 B8 l, s

⊙斲丧互联网金融—产业互联网金融C2B业务流程 ' {& h, m6 _( J- E% F, D1 v4 U2 s0 K ' {& h, m6 _( J- E% F, D1 v4 U2 s0 K

⊙产业互联网金融—斲丧互联网金融B2C业务流程

2 J; r4 m& }( B1 m6 A5 l. N; v& N2 o* ^1 ?/ ]: { p9 C; @2 K

3新玩法 要实现云云酷炫强大的供应链金融,须要供应链企业循规蹈矩地举行改造。

& \& l: l3 {: \) y& y通常来讲,传统银行贷款都须要客户司理上门拜访观察,收取繁琐的资料,上报总部审批,服从低下。对此,少部分贸易银行近期推出供应链金融2.0版本,即供应链金融线上化,企业可在贸易银行线上体系直接提融会资申请,短时间内取得资金。但总的来说,大部分依然只是传统信贷产物,无法完全满足企业需求。

! k1 V0 U7 s: r" U因此,为了更好服务上鄙俚企业,未来的供应链金融应注意: 5 V, a0 n) U" n, G5 t7 F

0 s6 |1 w6 |" |5 e

# R7 e2 @0 W" q8 U1供应链企业金融化 : }# e1 e l/ w) f

传统金融机构由于自身的限定,无法全面详细地相识当前产业运行状态,从而容易造成风险。而供应链企业做金融,风险要比传统银行低得多,把握的信息全面,可随时运用客户信息体系跟踪物流、信息流,相识企业的谋划状态。而且名誉查询作业本事也比一样平常银行要好,能正确匹配风险与收益,从而精准订价,低沉风险。 L! M: `7 D9 a- t+ F6 }

与此同时,产业链中的企业也应审慎涉足供应链金融业务。企业不管巨细,都应专注于本身的核心业务,克制盲目扩张,供应链管理与配套金融服务应该交给专业的供应链管理企业,这是局面所趋。比方本年初通用电气剥离金融业务,成为一家“更加简约、更有代价的公司”,而通用电气股价也因此消息在当天暴涨8%。 ! p" R& R1 u- w% R% u$ d# d

开展供应链金融服务已经成为规模巨大但利润率菲薄的供应链企业的全新利润增长点。有研究表明,环球物流巨头的UPS和马士基如今最大的利润泉源都是供应链金融服务。以是,供应链企业应尽大概获取各类金融牌照,同时与金融机构互助以致深度融合。

% b: @2 E" v% R% A l1 Z2 e

& _. J. X4 B% n# ^/ A2供应链业务平台化 4 k! |7 {2 y( i9 ^0 y, ~( L

要实现真正全面的互联网供应链金融,须要做到:

, _1 F* i: W* K7 L9 h——上鄙俚客户企业全面应用本供应链企业线上体系; / X0 s2 U: `! t- O) Y- E

——创建大数据统计体系,链接全产业链条环节; 4 y2 L% F' d% M# {

——联合经济情况与行业景气水平,针对全产业链各项数据举行财政建模,创建征信体系;

b" k& ~7 Z" s) ]完成了上述三个步调,将会创建起风险与收益正确匹配的业务底子。 ; r& s( C2 I( G2 t

现在中国的企业征信尚不成熟,处于起步阶段,一样平常皆为平常数据企业提供,通常与企业现实情况有所摆脱,信息不全,且险些没有对宏观经济与行业分析的联合,实用度并不高。

( [2 u' h! q9 j7 c而供应链企业创建征信体系却有着天然的上风,搭乘工业4.0的快车,供应链企业能得到第一线的、最全面的企业数据,从而对须要金融服务的企业有着最客观的融资额度与利率本钱的订价估值,能最洪流平防范金融风险。 ( \6 c, s. b4 ?9 i6 A

依赖链接了鄙俚客户终端数据的大数据分析,不但能为供应链企业创建征信体系,客户企业还能因此洞察客户需求与市场趋势,调解企业生产,从而进步所融资金的使用服从。

0 r9 m% B) Z4 y( K* |7 I, ]9 R8 r+ U) y0 S9 U

3供应链金融综合化

. `* r9 j$ I5 z2 R○传统供应链金融业务 - |; D6 E% T) i6 w% k

3 S- V9 T: G* N7 ^$ k依托大数据征信体系,供应链金融为企业客户开启传统供应链金融线上融资绿色通道。客户只需在线上体系提交申请,便可快捷获取平常信贷、各类贸易融资产物、融资租赁等所需金融服务与资源。

- | E! r2 }/ f+ \8 C( o$ ~2 r4 d/ H" v, l9 c5 A. x# ]

7 ]! O) m% Z9 x! Z2 H+ a: k

○资源市场标准化金融产物

. c) M9 C5 n. H* O0 \! S2 a3 {

2 L2 r6 q9 C- y& [! k3 x# ]) B3 n# l使用中小企业私募债、聚集票据、资产证券化、P2P等举行金融产物打包,在银行间市场与对私客户市场举行贩卖,回笼供应链企业资金,加强资金链条的风控本事,低沉风险。

5 T) W- U i: v" v, C6 t% o6 I7 m7 v0 P. Y; K

! @5 r3 g- P7 G8 r: ~

○保险产物的运用 4 D: C# l+ M' f$ a: L

9 b3 t$ z3 V& C/ d) u

产业链运行过程中,货品的流转会有小概率的失误,但若万一碰上了失误,对企业的丧失大概会非常巨大。供应链企业在为上鄙俚企业客户提供货品流转服务的过程中,可以依托汗青数据对失误率与财政丧失率举行测算,进而操持保险产物,并为其订价,供给客户企业购买。这不但可以让企业克制大额丧失,还可让供应链企业得到低本钱资金。 & Z x' X/ F: m0 O

@% ~2 u( }, B+ v4 I

$ G$ b6 ?7 B- K7 G& G

○股权投资与孵化服务的融合

: [0 [- e8 F' A7 V6 ~$ z: u F

$ n# i- d& s y* T未来创新的供应链金融将会融合股权投资与孵化服务,在产业地产中,还会有更多玩法。

6 W- P* i: O r# p. A' A# v7 F; H- ~——创新产物众筹

9 g# P- A- \ h8 a* V) R打造类Kickstarter的产物众筹平台,让拥有创新产物假想的客户企业在此平台举行先期产物开辟融资。由于背靠强大的供应链服务体系,所筹集的资金也将有着最高效的运用。 ; i4 S- M! h* F) j/ b# p5 W

——风险投资

* m; B* `6 N3 r5 a可以为有巨大发展潜力的公司提供不但限于资金注入的股权投资服务,如让潜力公司免费大概扣头享受供应链与产业地产配套服务,来变更公司股权。强大的供应链服务体系也将保障潜力公司的发展,进步所拥有股权的代价。

_8 G7 G5 F; l' `1 ] z9 X c# V6 _& X( I1 c( {9 }* L

! {; u' e% B8 M$ G

○供应链银行

4 q4 b K* u' x2 u. e+ m& u

% I/ q6 n. D* E( o, m; @1 z随着国家渐渐开放民营银行牌照的申请,供应链企业创建银行将会更加高效地整合上述全部金融业务,形成供应链产业帝国。 5 P) c, [0 ^8 Z. s

* R$ w; f/ n9 V5 F/ i3 C h+ Z * R$ w; f/ n9 V5 F/ i3 C h+ Z

9 d8 G- w' A6 z: w: u- ]

结语 某权势巨子机构推测,至2020年,中国供应链金融的规模将达15万亿元。在当下的经济转型期,乘着IT技能发展的东风,供应链金融处在发作的前夜。未来的供应链金融,是经济与市场的润滑剂,是优化资源的调配者,更是良好企业实现百大哥店目标的得力助手。$ F$ G! G- o+ ] ?* s

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:44:06

发表于 2019-6-14 00:44:06