ШЅВњФмЭЦЩ§ЙтШйЗчЯеЃЌЖјЙтШйЗчЯеШчЭЌзЪдДЪаГЁЭЗЩЯЕФИпаќжЎНЃЃЌЗРЗчЯегІЪЧЭЖзЪжїЛљЕїЃЌЖјдйШкзЪЪмзшЛђЮЊбЙПхНЉЪЌЦѓвЕЕФФЉСЫвЛИљЕОВнЁЃ, d* Y5 Y: |$ ~1 c5 \! w

, j) W: i/ }$ Y5 n8 m2 L

9 d9 B) _ a' {1.ВњФмЙ§ЪЃаавЕДцСПеЎШЏЗжЮі1 u9 E5 ]8 J, h3 B

6 u2 L! w G H/ e& j$ ~( P1.1УКЬПаавЕОгЪзЃЌЙцФЃППНќЭђвк1 v! ~/ w7 I' {

7 H. l) u' H) O4 H2 `0 PЙњЮёдКЕШАфВМЕФЙигкЛЏНтЙ§ЪЃВњФмЕФИйСьадЮФМўжаЃЌИжЬњаавЕЪзЕБЦфГхЃЌЫЎФрЁЂЕчНтТСЁЂЦНАхВЃСЇЕШаавЕврБЛЗДИДЬсМАЁЃЖјНќЦкРюПЫЧПзмРэдкЙњЮёдКзЈЬтЛсЩЯЬсГіШЅВњФмТЪЯШДгИжЬњЁЂУКЬПаавЕШыЪжШЁЕУЭЛЦЦЁЃЮвУЧбЁШЁИжЬњЁЂУКЬПЁЂгаЩЋН№ЪєжаЕФЙЄвЕН№ЪєЁЂЫЎФрЕШаавЕзїЮЊВњФмЙ§ЪЃаавЕЕФДњБэЃЌЗжЮіЦфДцСПКЭаТЗЂеЎШЏЧщПіЁЃ

. y/ `/ D+ l9 |9 l* ?

1 d+ S# N: L; r6 ^$ e+ ?. j9 xУКЬПаавЕДцСПеЎШЏППНќЭђвкЃЌОгЙ§ЪЃаавЕжЎЪзЃЌИжЬњКЭЫЎФрЙцФЃДЮжЎЁЃПЫжЦ2016Фъ1дТ23ШеЃЌУКЬПаавЕИїИіЦЗжжЕФЙтШйеЎШЏДцСПЙцФЃДя9196вкдЊЃЌдкШЋВПаавЕШЋВПДцСПеЎШЏжаЕФеМБШЮЊ4.16%ЃЌЯдзХИпгкЭЌЪБЕуЦфЫћЙ§ЪЃаавЕЁЃИжЬњКЭЫЎФрЙцФЃДЮжЎЃЌЗжБ№ЮЊ4068вкдЊКЭ1895вкдЊЃЌеМБШЗжБ№ЮЊ1.84%КЭ0.86%ЁЃгаЩЋЙцФЃЯрЖдНЯаЁЃЌДцСПЙцФЃЮЊ644вкдЊЃЌеМБШ0.29%ЁЃ% \* D) y5 b+ h1 Q

% @* V0 _, ^ q1 h+ h1 b0 T1.2ЖЬШкжаЦБеМБШзюДѓЃЌPPNДЮжЎ

: u' R/ s/ T6 R

/ @6 u1 a5 Q8 @7 E- P/ q1 CЗжШЏжжЖјбдЃЌЖЬШкжаЦБеМБШзюДѓЃЌСНепеМБШДя65%ЃЌЦфДЮЪЧЖЈЯђЙЄОпPPNЃЌеМБШ20%ЃЌЙЋЫОеЎКЭЦѓвЕеЎЗжБ№еМ10%КЭ5%ЁЃживЊВњФмЙ§ЪЃаавЕЕФДцСПеЎШЏжаЃЌЖЬШкКЭжаЦкЦБОнЕФЙцФЃЮЊ10271вкдЊЃЌеМБШ65%ЁЃЖЈЯђЙЄОпPPNЕФЙцФЃЮЊ3119вкдЊЃЌеМБШ20%ЃЌДЫжаУКЬПаавЕPPNЙцФЃИпДя2292вкдЊЃЌдЖИпгкЦфЫћШ§ИіаавЕЁЃВњФмЙ§ЪЃаавЕжаЃЌЙЋЫОеЎКЭЦѓвЕеЎЙцФЃЯрЖдНЯаЁЃЌеМБШЗжБ№ЮЊ10%КЭ5%ЁЃ9 ~% H) p2 l9 Z7 |3 k

( f- u, \. M w* ~

1.3Г§ББОЉЭтЃЌЩНЮїЁЂЩНЖЋЁЂКгФЯЁЂКгББЮЊжиджЧј9 d; ^1 h. g6 `% K; A% @

( m. @7 G, A/ {) g/ sЗжЕиЧјЖјбдЃЌгЩгкбыЦѓЖрдкББОЉЃЌББОЉЕФВњФмЙ§ЪЃаавЕеЎШЏДцСПзюДѓЃЌЩНЮїЦфДЮЃЌЩНЖЋЁЂКгФЯЁЂКгББЁЂАВЛеЕШЪЁДцСПвВБШСІИпЁЃДЫжагаЩЋКЭЫЎФрДцСПеЎББОЉЗжВМзюЖрЃЌУКЬПКЭИжЬњЗжБ№ЮЊЩНЮїКЭСЩФўзюЖрЁЃББОЉЕФживЊВњФмЙ§ЪЃаавЕДцСПеЎШЏЙцФЃДя3872вкдЊЃЌдкШЋВПЕиЧјжаеМБШ24%ЃЌЫЎФрКЭгаЩЋаавЕДцСПеЎШЏЪєББОЉЕиЧјзюЖрЃЌДцСПЙцФЃЗжБ№еМЫЎФрЁЂгаЩЋИїаавЕзмДцСПеЎШЏЕФ46%КЭ56%ЁЃЩНЮїЪЁЕФживЊВњФмЙ§ЪЃаавЕДцСПеЎШЏЙцФЃДя2743вкдЊЃЌДЫжаживЊЪЧУКЬПЙ§ЪЃбЯОўЃЌЩНЮїЪЁЕФУКЬПеЎШЏДцСПЮЊ2538вкдЊЃЌеМУКЬПаавЕШЋВПДцСПеЎШЏЕФ27%ЁЃЖдгкИжЬњаавЕЃЌСЩФўЪЁЕФеЎШЏДцСПЙцФЃзюДѓЃЌеМИжЬњзмДцСПеЎШЏЕФ13%ЁЃ

; S, |" m9 R# {* s; ^1 o2 S+ Y% u) [8 S0 \: O/ d

1.4ИжЬњЦРМЖЯрЖдНЯИпЃЌУКЬПЗжЛЏбЯОўЃЌЫЎФрНЯВю- F$ j; O$ M# g$ |

% M: o- @; J; fЗжЙтШйЦРМЖЖјбдЃЌИжЬњаавЕзЪжЪЭХЬхНЯИпЃЌУКЬПаавЕзЪжЪСНМЖЗжЛЏЃЌЫЎФраавЕзЪжЪНЯВюЃЌЕЭЦРМЖзюїчМЏЁЃИжЬњаавЕИпЦЗМЖеЎШЏеМБШСІИпЃЌAAAЁЂAA+КЭAAеМБШЙВМЦ68%ЃЌЮоЦРМЖЕФеМБШЯдзХЕЭгкЦфЫћаавЕЃЌНіЮЊ29%ЁЃУКЬПаавЕеЎШЏзЪжЪЗжЛЏНЯДѓЃЌДЫжаAAAеЎШЏЙцФЃеМБШДя44%ЃЌИпЦЗМЖеЎШЏAAAЁЂAA+КЭAAеМБШЙВМЦ58%ЃЌЖјЮоЦРМЖЕФеЎШЏЙцФЃврИпДя40%ЁЃЫЎФраавЕзЪжЪНЯВюЃЌЕЭЦРМЖеЎШЏЕФеМБШзюДѓЃЌЫЎФраавЕЮоЦРМЖЕФеЎШЏЙцФЃДцСПИпГівЛАыЃЌAAAеМБШНі21%ЃЌетживЊгыИУаавЕДѓСПВЩШЁPPNЕФШкзЪЧщЪЦЯрИЩЁЃ( v2 y8 K2 [+ O3 T

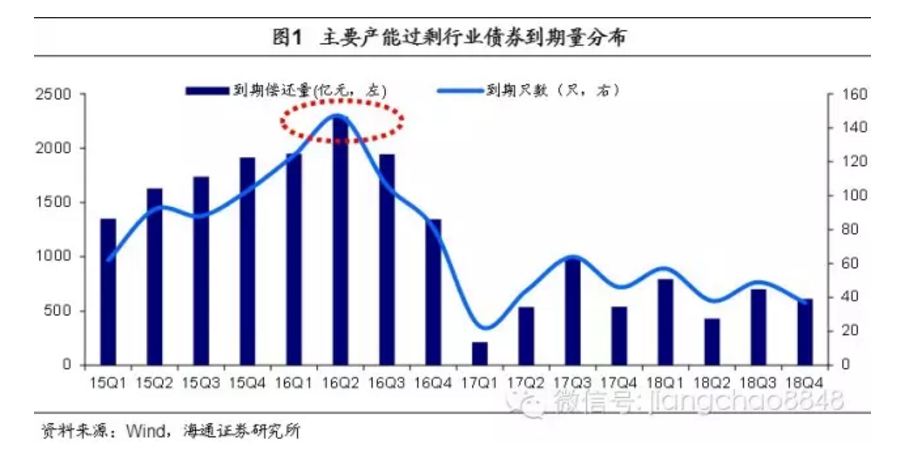

( V. h6 `) R) k7 x. r2.ЕНЦкСПШддкЩЯЩ§ЃЌ16ФъЖўМОЖШЪЧИпЗх

}# J% j6 y4 `/ N' h

3 z, r) j5 w2 X2016ФъВњФмЙ§ЪЃаавЕЕФеЎШЏЕНЦкСПНЋЕНДяБШФъРДИпЕуЃЌЕНЦкИпЗхдк2016ФъЕкЖўМОЖШЁЃДгДцСПеЎШЏЕФЖвИЖЪБЕуРДПДЃЌ16ФъвЛМОЖШЙ§ЪЃаавЕашЖвИЖЕФеЎШЏЙцФЃДя1949вкЃЌЖўМОЖШЩ§жС2292вкЃЌНЯ2015ФъЭЌЦкдіГЄ41%ЁЃ' [+ K H: q* [' A7 S+ N

0 h. ?! o1 g) R" n, N

жЕЕУзЂвтЕФЪЧЃЌЮвУЧЮДЭГМЦЩаЮДЗЂааЕФеЎШЏЃЌгЩгкГЌЖЬШкНЋдк1ФъФкЕНЦкЃЌ2016ФъвЛМОЖШЗЂааЕФГЌЖЬШкЖрЪ§НЋдк2016ФъЫФађЖШЕНЦкЃЌЙЪДЫДІЛђЕЭЙРСЫ2016ФъЯТАыФъМАвдКѓЕФЕНЦкСПЁЃ6 T5 w f( r! ?: G

9 l t# m& ?% B' [& y# i3.дйШкзЪЪмзшЃЌЭЦЩ§ЙтШйЗчЯе4 p! W1 X, k& N: w

+ h7 v1 n' B& S4 G* k7 e; T15ФъЫФађЖШВњФмЙ§ЪЃаавЕеЎШЏЗЂааСПНЕТфЃЌОЛШкзЪЙцФЃгЩе§зЊИКЃЌгыЗЧН№ШкЦѓвЕЙтШйеЎЙЉИјЛиЩ§БГРыЁЃЪм11дТЩНДЈЫЎФрЙтШйЪТЙЪЕФгАЯьЃЌВњФмЙ§ЪЃаавЕЗЂааНЅНЅЪмзшЃЌживЊВњФмЙ§ЪЃаавЕОЛШкзЪЙцФЃгЩе§зЊИКЃЌОЛШкзЪЙцФЃДг10дТ163вкдЊНЕТфЮЊ11дТ-1.29вкдЊЃЌ12дТОЛШкзЪЙцФЃНјвЛВННЕТфЃЌНіЮЊ-42.15вкдЊЁЃЯрБШДЫЧА300-500вкдЊЕФдТОљОЛШкзЪЙцФЃЃЌЙ§ЪЃаавЕеЎШЏдйШкзЪЧўЕРЯдзХЪмзшЁЃЖј15Фъ4МОЖШЗЧН№ШкЦѓвЕЙтШйеЎОЛШкзЪЙцФЃУїЯдЛиЩ§ЃЌ12дТОЛШкзЪЙцФЃДя3912вкдЊЃЌНЯ11дТдіГЄ522вкдЊЃЌЪЧЩЯАыФъДњОљЙцФЃЕФСНБЖЁЃ

) u- k1 q* p* i# |" \, j, K" x

8 y: A. }4 C/ g16Фъ1дТВњФмЙ§ЪЃаавЕеЎШЏЗЂааЩдгаЛиХЏЃЌЗЂааСПЩЯЩ§ЃЌОЛШкзЪЙцФЃгЩИКзЊе§ЁЃПЫжЦ1дТ23ШеЃЌживЊВњФмЙ§ЪЃаавЕЕБдТеЎШЏЗЂааСПДя649вкдЊЃЌОЛШкзЪЙцФЃ39вкдЊЃЌгЩИКзЊе§ЃЌЙ§ЪЃаавЕеЎШЏдйШкзЪЧўЕРЪмзшЕФЧщПіЩдгаКЭЛКЁЃ

0 i- o% a6 S- j, ]

" N: ]7 a( b$ YдйШкзЪФбЖШМгДѓЛсаЮГЩЁАЙтШйЗчЯеЩЯЩ§ЁњвјааЯЇДћЁЂеЎШЏФбЗЂЁњдйШкзЪдДСьНЕТфЃЌНшаТЛЙОЩФбвдЮЊМЬЁњЙтШйЗчЯеНјвЛВНЩЯЩ§ЁБЕФЖёадбЛЗЃЌМгОчВњФмЙ§ЪЃаавЕЕФЮЅдМЗчЯеЁЃ) G; k+ b, d' p+ M1 A+ R

6 S2 E* s4 z% I" V& d

4.ЗЂааЯоЦкСЌајЪеЫѕЃЌдйШкзЪбЙСІгњЗЂЭЙЯд8 ~7 F, K3 z2 A9 n9 l5 k

2 c% f, Z9 s3 E6 r/ D: e3 z

4.1ЗЂааЯоЦкЪеЫѕЃЌГЄеЎЗЂааСПДѓНЕ+ R! _5 K" `" m. h% q5 L! h

: R8 D# E6 }% j5 [8 r L6 y- v4 T) MживЊВњФмЙ§ЪЃаавЕаТШЏЯоЦкВЛОјбЙЫѕЃЌаТЗЂеЎШЏЕФМгШЈОљдШЯоЦкж№ФъЪеЫѕЁЃ2011ФъживЊВњФмЙ§ЪЃаавЕЗЂааеЎШЏЕФМгШЈОљдШЯоЦкЮЊ4.01ФъЃЌЫцКѓж№ФъЕЭГСЃЌ2014ФъКЭ2015ФъМгШЈОљдШЯоЦкЗжБ№ЮЊ2.03ФъКЭ1.94ФъЃЌ2016ФъвдРДНјвЛВНЪеЫѕЃЌПЫжЦ1дТ23ШеЃЌ1дТаТЗЂЕФеЎШЏМгШЈОљдШЯоЦкЮЊ1.48ФъЁЃ/ `% @! Q% Z, _. Y: @; m

/ Q$ ]( |; V# e2 S. z

ЖЬШкЗЂааеМБШж№ФъЬсЩ§ЃЌжаЦБЗЂааеМБШж№ФъНЕТфЁЃ2011ФъаТЗЂеЎШЏжаЃЌЖЬШкЕФЙцФЃеМ26.54%ЃЌжаЦБеМ51.87%ЃЌЖјЫцКѓЖЬШкЗЂааеМБШж№ФъЬсЩ§ЃЌжаЦБЗЂааеМБШж№ФъНЕТфЃЌ2015ФъаТЗЂеЎШЏжаЖЬЦкШкзЪШЏЙцФЃеМБШИпДя63.29%ЃЌНЯ14ФъЩЯЩ§СЫ6ИіАйЗжЕуЁЃ2016Фъ1дТвдРДЃЌЖЬШкЗЂааеМБШНјвЛВНдіжС81.91%ЁЃ' N. }7 G5 G, x

. o* x4 f' ^' f4 V1 A$ V4.2аТЗЂвдЖЬШкЮЊжїЃЌГЄеЎЗЂааИљБОЭЃжЭЃЌжмзЊбЙСІМгДѓ

* Y* Q+ S0 \: T5 L- j* r6 |( I2 x# o4 |3 h- K$ _- o, G) }

2015Фъ11дТвдРДЃЌаТЗЂеЎШЏЯоЦквд1ФъЦквдФкЮЊжїЃЌеМБШДя74.25%ЃЌГЄЯоЦкеМБШНЕТфЁЃ2015Фъ11дТаТЗЂеЎШЏжаЃЌЯоЦкдк1ФъМА1ФъвдФкЕФеЎШЏЙцФЃеМБШДя72.23%ЃЌ12дТИУБШР§ЩдНЕжС66.70%ЃЌ16Фъ1дТдйДЮЩ§жС82.03%ЃЌ11дТвдРДРлМЦеМБШДя74.25%ЁЃДЫжа9дТЦкеЎШЏЙцФЃзюДѓЃЌ6дТЦкКЭ1ФъЦкеЎШЏеМБШврЬсЩ§ЃЌ16Фъ1дТвдРДаТЗЂеЎШЏжа9дТЦкеЎШЏеМБШИпДя57.79%ЁЃ3ФъЦкЕШжаКуОУеЎШЏЙцФЃеМБШНЕТфЃЌ12дТЯрНЯ11дТаЁЗљНЕТф3ИіАйЗжЕуЁЃ2 D& I: O1 J- B* w( }9 @

% X6 o4 s* [3 P2 l5 Y- |+ W+ C

аТЗЂеЎШЏвдЖЬШкЮЊжїЃЌЯеаЉУЛгаЦѓвЕеЎЗЂааЁЃ15Фъ11дТЕФаТЗЂеЎШЏжаЃЌЖЬШкЕФЙцФЃДя72.23%ЃЌНЯ14ФъЭЌЦкЩЯЩ§СЫ12ИіАйЗжЕуЃЌ12дТЖЬШкЗЂааеМБШТдгаНЕТфЃЌЕЋШдИпДя63.79%ЁЃживЊВњФмЙ§ЪЃаавЕ11дТЦѓвЕеЎЗЂааЙцФЃеМБШЮЊ0.83%ЃЌ12дТКЭ1дТСЌајЮЊ0ЃЌУЛгаЯрИЩЙ§ЪЃаавЕЕФЦѓвЕеЎЗЂааЁЃ

/ n; @6 ^9 r# p7 T& |

4 N( [" ]2 g. c8 U, P# EВњФмЙ§ЪЃаавЕеЎШЏЯоЦкЪеЫѕЃЌвЛЗНУцЪЧгЩгкЪаГЁЖдетаЉаавЕЕФГЄеЎГжо№ЦњЬЌЖШЃЌЖјЖЬШкЗЂааЬѕМўЯрЖдНЯПэЃЌЦѓвЕЮЊЮЌГжЯжН№СїжЛФмППЖЬШкжмзЊЃЌСэвЛЗНУцЪмжЦгкВњФмЙ§ЪЃЃЌЦѓвЕЭЖзЪвтдИвВДѓДѓЕЭГСЃЌЖјГЄеЎЖргыЯъЯИЕФЭЖзЪГяЛЎЯрИЩЁЃеЎЮёЯоЦкЪеЫѕЮовЩНЋЪЙЕУзЪН№СДБфЕУИќМгДрШѕЃЌППЖЬеЎжмзЊаывЊВЛОјНшаТЛЙОЩЃЌвЛЕЉЪмЕНЪаГЁЛђеўВпЕФгАЯьЃЌЖЬеЎЙіЖЏЪмзшЃЌзЪН№СДЖЯСбЕФЗчЯеНЋСЂПЬМгДѓЁЃ N C. w$ R) ?: ^# f! ~5 n

; e* t. P/ l- F( |5 F- i

5.ЗЂааРћТЪИпЮЛЃЌЮодЕРћТЪЯТаа7 Y, n2 h7 f0 M5 M# a

* Y" E5 p8 } S& m! |живЊВњФмЙ§ЪЃаавЕаТШЏЗЂааРћТЪДѓЗљЩЯЩ§ЃЌ12дТЖЬШкОљдШЗЂааРћТЪИпДя5.55%ЃЌБШ11дТЩЯЩ§73BPЃЌгыЖЬШкЕФЪаГЁЪевцТЪзпЪЦЯрЗДЁЃ11дТвдРДЮЅдМЪТЙЪЦЕЗЂЃЌШЅВњФмдкМДЃЌеЎЪаЗчЯеЦЋКУЯдзХНЕТфЃЌЖЏдБРћТЪеЎКЭИпЦЗМЖЙтШйеЎЕФаЁХЃЪаЁЃЖјВњФмЙ§ЪЃаавЕдђЮодЕДЫТжЯТааГБЃЌЗЂааРћТЪдк12дТЯдзХзпИпЃЌ12дТживЊВњФмЙ§ЪЃаавЕЖЬШкЃЈКЌГЌЖЬШкЃЉЕФОљдШЗЂааРћТЪЮЊ5.55%ЃЌЯрНЯ11дТИпГі73BPЁЃЯрБШжЎЯТЃЌЖЬШкЕФЪаГЁЪевцТЪНЕТфЃЌ12дТЖЬШкОљдШЧњЯпЪевцТЪЮЊ3.44%ЃЌЯрНЯ11дТЯТааСЫ10BPЁЃ" H c# P' p. h& P* a- {6 m3 U

" H6 N0 C$ V1 u. j9 V; x, l

6.ЙтШйЗчЯеЩ§ЮТЃЌЗРЗчЯеЮЊЯШ: m' w" T% a6 e' X+ u3 a- a

5 G, ]3 }# g1 B$ ~( y( e

дйШкзЪЪмзшЛђЮЊбЙПхНЉЪЌЦѓвЕЕФФЉСЫвЛИљЕОВнЁЃНЉЪЌЦѓвЕБШФъПїЫ№ЃЌвЛбљбАГЃЖМгаНЯДѓЕФЯжН№СїШБПкЃЌПЩвдДѓИХЙЖбгВаДЕФживЊдЕЙЪдгЩжЎвЛЪЧвРРЕдйШкзЪРДЮЌЯЕДрШѕЕФзЪН№СДЃЌвЛЕЉдйШкзЪЪмзшЃЌзЪН№СДЖЯСбЕФЗчЯеБуДѓДѓдіГЄЁЃНшаТЛЙОЩживЊЪЧЭЈЙ§ДћПюКЭЗЂеЎЃЌОЭеЎШЏЖјбдЃЌеЎШЏЭЖзЪепЖдВњФмЙ§ЪЃаавЕЬИЛЂЩЋБфЃЌеЎШЏЗЂааСПДѓНЕЃЛОЭДћПюЖјбдЃЌвјаадквбЭљгаЖЏСІИјНЉЪЌЦѓвЕЪфбЊЃЌвЛЗНУцЪЧЮЊСЫЕЭГСздЩэВЛСМДћПюЃЌСэвЛЗНУцвВЪмЕНЕиЗНеўИЎЗНУцЕФбЙСІЁЃ

( e; z# ^7 G" H) Z1 K- J n; `. g

ЕЋ16ФъвдРДвбгавјааЖдЙ§ЪЃВњФмаавЕЯоДћЃЌОнУНЬхБЈЕРЃЌФГДѓааЖдЬњПѓЪЏЁЂИжУГЁЂУКУГаавЕШкзЪОйааЫјЖЈПижЦЃЌФГЙЩЗнааНЋИжЬњЁЂУКЬПЁЂгаЩЋЕШ19ИіЙ§ЪЃВњФмаавЕСаШыбЙЫѕЭЫГіаавЕЃЛвргавјааДѓЗљЕїЕЭКьРћдЄЦкЃЌОнВЦаТБЈЕРЃЌЫФДѓаажаВПУХвјааНЋ2016ФъОЛРћШѓдіЫйФПБъЖЈЮЊИК5%ЕНИК8%ЁЃжИЭћвјааМЬГаЪфбЊвбОдНРДдНФбЃЌЖјжабыЖдШЅВњФмЕФжАдБАВжУЬтФПИјгшВЦЮёжЇГжЃЌМгЩЯжабыЧПСІШЅВњФмЃЌЕиЗНеўИЎЮЌЮШЖЏСІврНЋНЕТфЁЃ% [, F2 |, b! W& Q! ?

: S$ `# }8 R& x( s, h

ЙтШйЗчЯеЮЊИпаќдкзЪдДЪаГЁЩЯЕФДяФІПЫРћЫЙжЎНЃЁЃШЅВњФмЭЦЩ§ЙтШйЗчЯеЃЌЖјЙтШйЗчЯеШчЭЌзЪдДЪаГЁЭЗЩЯЕФИпаќжЎНЃЃЌЗРЗчЯегІЪЧЭЖзЪжїЛљЕїЁЃ1ЃЉЖдгкеЎЪаЃЌЙтШйЗчЯеЩ§ЮТЃЌЗРВШРзбЙСІМгДѓЃЌЗчЯеЦЋКУДѓНЕЃЌЯрЖдАВШЋЕФРћТЪеЎКЭжаИпЦЗМЖЙтШйеЎБЛЗшПёзЗж№ЃЌРћТЪКЭЙтШйРћВюбЙЫѕжСКЙЧрЕЭЮЛЃЌМЬГаЩЯеЧПеМфДѓДѓЫѕеЃЛ2ЃЉЖдгкЙЩЪаЃЌЙтШйЗчЯеЕЙУЙгкЗчЯеЦЋКУЛиЩ§ЃЌЧвШєЙтШйЗчЯеЛсМЏЗЂзїЃЌбыааЗХЫЎвВФбвдЕЭГСетаЉЗЖГыЦѓвЕЕФШкзЪзЪдДЃЌПэЫЩдЄЦкКЭЦѓвЕКьРћЖМНЋНЕТфЁЃ" S+ ~! G: [( @

|

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-14 00:46:35

ЗЂБэгк 2019-6-14 00:46:35