|

迩来又看到一些所谓的自由主义经济学者在热议中国经济存在的标题,在他们看来,中国经济是支持不下去的,此中一个紧张缘故原由就是M2的非常偏高标题。他们的论据一个是中国M2与GDP的比值一连走高,现在已经远超美国。另一个则是美国的M2也没有中国这么高。云云。

) ^ ? W6 w- e% y- A; U; b k/ N8 @# u/ q3 O; I# K7 y

这次清朗节假期,扬韬整理了一下思绪,以为有须要对这个标题做一下深入分析。由于,假如承认中国的M2黑白常偏高的,则意味着经济和股市一定另有一次大的危急。但究竟上,假如细致分析一下此中的缘由,似乎完全不必那么灰心。 $ Q8 i# M, r# D: I6 ?: y

9 j8 H5 ?: a$ ]$ C9 \

起首声明一下。关于M1与股市的关系,是我在2007年之后做过的研究,应该算国内较早叙述M1与股市涨跌正相干的。不外,三年后,随着银监会新规的出台,我已经完全放弃了这一理论——在银监会严管企业贷款投向的条件下,企业的活期存款缺乏了进入股市的冲动(M1的最紧张变量就是企业的活期存款)。

% Q; c' B$ ^% P3 |+ c6 k4 g5 Y' i% u: p) ~+ B

看到现在另有人拿这个理论说事,让人感觉有点风趣。紧张的事变说一遍:M1已经跟股市没什么关系了。

) c3 ^2 |! d& T+ @1 g8 T! H, C; d

; p0 }1 v' D& Y' R/ _/ z而关于M2与GDP的比值,我在2008-2009年的一系列文章中也做过叙述。其时,这一研究方法似乎还不能登风雅之堂,由于国内的学者一样平常只器重GDP的实际增长率,度GDP名义增长以致其现价总额,没什么人有爱好。 + ~% Q+ T& X n

2 w: N% I& n1 t# h. A2 O$ g- H

我其时的观点是:M2的增速远远高出GDP的名义增幅,反映出资源服从的降落,这种以投资拉动为重要本领的经济增长模式是无法一连下去的。因此,我不以为四万亿的经济刺激操持是功德情,主张国家其时间应该放弃刺激,让经济自我调治。 0 {2 V: M+ _; P

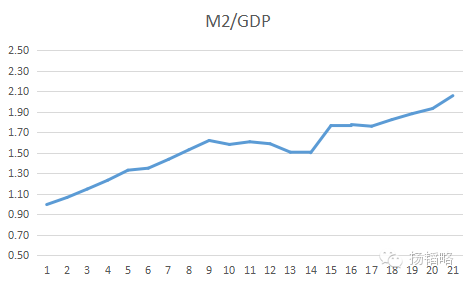

9 o0 M8 h8 G; t假如,7年之后,很多学者开始器重M2/GDP这个比值关系,并开始忧心忡忡。请看下图,是1995-2015年间比值关系的走势图。

1 b6 z9 C0 {# u0 g7 ^

& Y5 h: r) ^7 |/ M从这个图可以看出,1995年的时间,中国的M2根本与GDP等额,都刚刚高出6万亿元,比值为1.00。随后比值上升,2003年已经高出1.6,维持到2008年1.50,随后,2009年继承上升突破新高到达1.77。到2015年已经到达2.06的水平了——GDP的规模只有67万亿元,但M2已经高达139万亿元。

1 e R; z# A/ m' Z先科普一下。M2是个什么东西?为什么会增长的这么快?为什么经济学家对这个数据增长快感到担心?普通点说吧,M2就是全社会全部的钞票现金、活期存款、定期存款的总和,也就是全社会拥有的货币规模。由于货币都是有购买力的,当这个规模过大的时间,就意味着购买力很大很大,商品代价轻易上涨,由此造成通胀。

; ?% E, l' r7 m" W) F6 t

9 Y6 `: w) L8 O以是,经济学家们很担心。另一方面,央行假如多发钞票,并不会留在自己手里,而肯定通过各种途径到了个人、企业或政府手里,然后他们一定存款到银行那里。以是,M2假如多了,也间接阐明央行印钞太多。 ' i1 p' J) n0 F

( u7 Z9 Y0 z7 i" M4 h9 Z5 K现在经济学家们担心的是:1995年到2015年,中国的GDP从6.1万亿元增长到67.7万亿元,恰好增长10倍。但是,M2却从6.07万亿元增长到139.2万亿元,增长22倍。M2远超GDP,远超美国,这岂不是通胀的前奏? : H9 W' Z; j, C0 i

' `: {1 l @( }* x' V

扬韬的反问是:M2恒久保持着这么快的增长,要通胀早就胀了,何以中国没有出现恶性通胀呢?一个直接的例子是:1994年底,天下猪肉均价约每公斤13-14元。2015年底,颠末涨价之后,猪肉均价不外22元,20年间涨幅还不到1倍。别的生存品的代价固然有上涨,但并没有涨到很离谱的地方。

' W/ E% m- R" w) i4 y# ^+ x

/ h j9 d' H2 H+ E; Z0 M- n既然货币供应增长超常,但社会上没有严肃的通胀,就阐明大概是我们的数据出标题了。假如央行的数据没标题,则肯定是GDP的数据出标题了。

5 G0 ^7 Y6 B, x) V4 T1 v, o* C. X" E: z. a6 Y

假如从多方面来论证一下,我们不难发现,在M2/GDP的比值上涨一倍的情况下,很多指标的涨幅也高出了一倍。比如:

* v# v6 H7 f1 c7 C3 `+ Y* n$ g9 a; Q0 T; U

国家税收占GDP的比重,从0.1增长到靠近0.2。 8 B/ L$ j1 g% r+ [: I( ~

又如:国家财政收入占GDP的比重从0.1上升到0.22

; U: e* R; e+ D0 v2 w; v9 d

$ e1 n. d% j1 a! {. [& Z再如: ; W1 k, a6 }% Z2 x, w/ [

0 h9 d# @& B* X. J3 [: q( g$ q

规模以上工业企业的主业务务收入占GDP的比重从0.8上升到1.8(统计局的数据表现,规模以上工业企业的收入1995年是5.3万亿元,2015年111万亿元,增速也高出20倍,而同期的GDP增速只有10倍)。 # a: ~( U, c8 e" q% B

9 o9 `( ^2 C2 |7 w: I) `

类似的数据另有很多。我就不逐一枚举了。通过这些数据,我们大抵可以明确一个原理:着实并不是M2非常地高了,而很大概是GDP的数据被低估了。

, q8 U: K$ ~5 N- f$ l, p$ c, W( }% K+ V1 I2 R6 Y% g

GDP的数据被低估了?你不信?那好,请你答复我:

8 [$ E$ _ c2 V9 M& I$ [6 j9 A3 Z( o6 q* O1 ? a& w$ K' E' m7 n

1、为什么工业企业的主业务务收入增长20倍而GDP才增长10倍? n2 r, v5 J% i; z0 }3 h9 d

# f" E" s/ Q$ x0 y, ~9 E

2、为什么国家税收和财政收入增长20倍而GDP才增长10倍? $ N `% V$ C: h' Y5 U* ~, v8 ~

! t( W6 |4 {+ l0 G1 L

3、为什么固定资产投资增长了27倍而GDP才增长了10倍? * x/ D5 i/ M5 c; F

( B W. Z- X: |+ `: J6 N

4、为什么住民储备存款增长了18倍而GDP才增长了10倍?

/ V3 a+ ~7 Z2 P8 ?

|1 x/ d D) D3 e% z/ u6 [5、为什么投资增长27倍、税收增长20倍而住民消耗才恰好增长10倍?

3 y1 r( L+ M* ~* ]4 I9 H& y 6 k- \8 P# m. T( |# Y, b

% K3 m# j& c) z( W! v假如不带私看法看标题,就自然能得出结论:是GDP被低估了。我们2015年的GDP的规模很大概早已高出百万亿元,只不外各个层面的统计不敷以覆盖,导致GDP的数据被低估。 " L. f! _0 S& Q$ M5 m" |- }

8 H; j P, e3 k/ j/ X' R

比如,为什么2008年之后M2占GDP的比重才又忽然上升了?不能简单地把投资拉动作为主因。想一想2008年之后的技能层面的厘革,是不是陪同着淘宝的鼓起、网店的高潮和移动付出的鼓起?谁能说清楚网商的规模毕竟有多大?又有多少是根本没有被纳入经济统计的? : h& w7 i5 d- Y+ k4 c

: R) K5 V; s) N* @1 C4 X6 j中国经济数据的传统,从前是国企单位积极多报数据以求政绩而民企瞒报,到厥后,无论国企还是民企,都是瞒报的多,目标都是为了避税。随着网络经济的鼓起,大量的电商创业者是根本没有纳税的,也没有纳入经济统计中。这个有点像民间市场,交易业务量巨大而很少纳入实际的经济统计。

" A0 W6 X5 V- A) h9 B" ^% e! D5 s- e/ i( W8 ~

至于地下经济(灰色经济)范畴的统计缺失,不在本文讨论范畴内。我只想夸大一点的是:M2增长快,意味着全社会购买力进步,而这种购买力进步,本质上是民间资金有需求,与央行滥发货币关系不大,倒是与民间的资金创造本领有关。这一点,我们不妨来日诰日再谈。 8 M' t" a; K- Q! n

( B+ e0 s6 s/ q, x$ R我的结论只是:M2的数据并没有非常高。中国经济的总量大概被低估了。单纯从M2的数据看,中国经济没有太大的标题。

* |9 r. x3 e; F: G( b h p& v

1 i# R- s! P' A' A& e! D3 H回到股市。清朗假期,外围市场不坏,国内市场没有坏消息。有一则紧张消息是说债转股大概要试点,工行中行招行而为先行者。这对于银行是紧张利好。我偶尔间会专门写一篇文章来分析这个标题。不管从哪个角度看,中国的银行股都是低估的。

' @. C9 G/ j: C5 R2 G9 n+ i% j' f' d8 o

中国股市另有一些股票被严肃低估,将来几天我也将做一下分析。

& w7 i; O0 t" a' H- d, i* J% L

我倾向于4月份市场震荡向上。4月下旬大概有风险。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:49:20

发表于 2019-6-14 00:49:20