在这场熊市反弹中,夺目的投资者着实不停在抛售股票,高盛也以为这次并非真正的上涨行情,整个风险资产的反弹都有大概在近期消散,在风暴到临之前,持有现金大概是最佳计谋。5 d7 Y. W5 B' r! N

在已往一个月,只管道琼斯指数从汗青最低点创下最大季度反弹,但市场对这波上涨态势不但感到猜疑,而且愈发剧烈:摩根大通,摩根士丹利,德意志银行,法国兴业银行,都纷纷告诫说,这是一场“熊市”逼仓举动,并非真正上涨行情的开始。0 X) Z- r z* s/ D1 q- A( @, K

( [! d! Z% i9 ^: j* E同时也有专家开门见山,在这次熊市反弹中,夺目的投资者不停在绝不手软的抛售股票(并不包罗迩来以来的8个星期)。一夜之间,高盛也参加到了对这波反弹持猜疑态度的队伍中,其计谋师Christian Mueller-Glissmann在迩来发布的陈诉“环球时机资产定位”中写道,“整个风险资产的这一波反弹大概会在近期消散”,并告诫称,“油价的大幅下跌有大概会再次打压风险资产”,发起投资者“镌汰风险资产的设置”,别的,告诫投资资者,“假如油价出现逆转,那么持有美国高收益债券将是风险/回报最倒霉的一种选择,发起在预期市场出现较高颠簸性前,转而持有现金。”+ S+ \! Y- W+ S0 J: k8 i

$ N5 S( F) y- o& _6 k陈诉告急亮点:( I& C5 z% R' z& _: ^! e' @

) X9 T+ ]( ]! d3 h

自2月11日以来,随着对环球经济增久远景的感情有所好转,迹象表明未来原油市场的供应将徐徐公道化,再加上美国石油减产,风险资产与原油代价根本处于同时上涨的状态。# G8 d7 B% C0 Y5 |$ e4 T8 R

% y- D- _* \% D A( R3 b+ X. {1 r- D+ k

与此同时,美国债券收益率有所回升,美国平准通胀率也开始复苏,这表明市场正开始按照美国通货再膨胀的标准定价。固然我们以为通货再膨胀在本年下半年会得到上办法力,尤其在美国,但短期内风险资产的反弹将会消散。5 `; {# _! W z

# ]0 K9 v1 x5 L, V8 R

对于未来3个月的大宗商品市场,我们仍然维持减持态度,未来12月维持中性态度。随着商品供应的调解,我们以为大宗商品将变得更有吸引力。但在那之前,由于减产大概被推迟,大宗商品大概碰面对一个弄巧成拙式的反弹风险。

5 M: @7 h6 ^7 F, M4 P0 X) A' Y! H$ Q& ]/ @+ a; u" k+ G0 h' c7 m

我们预计,原油代价将在25~45美元/bl的区间内颠簸,加上展期收益率处于负数,这大概会导致较差的风险调解回报。油价的大幅下跌大概会再次打压风险资产。

% a+ L7 n: G( a/ B) F, b

2 Y! }; Y O+ x5 e+ `! J, f别的,我们还将面对以下一些风险:英国退欧、灾黎危急、美国大选、中国经济、汇率打击等,这都大概推动整个资产代价的震荡走高。& R7 W% R) m% V; q2 S

4 e# `( N" _) U5 u! V- l

在3个月以上的时间内,我们将增长现金持有,为的是利用市场颠簸性的增长而获益。假如油价再次大幅下跌,那跨资产与石油的干系性就会增长,而资产多样化的潜力是有限的。同样的,面对汇率打击也很难去实现多样化。在钱币方面,我们偏好持有美元。而且我们保持美联储本年加息三次的观点。同时,高盛以为美国股票当前的估值并不具有吸引力。+ u: m% _3 L) N u6 P/ z, y7 o0 ]

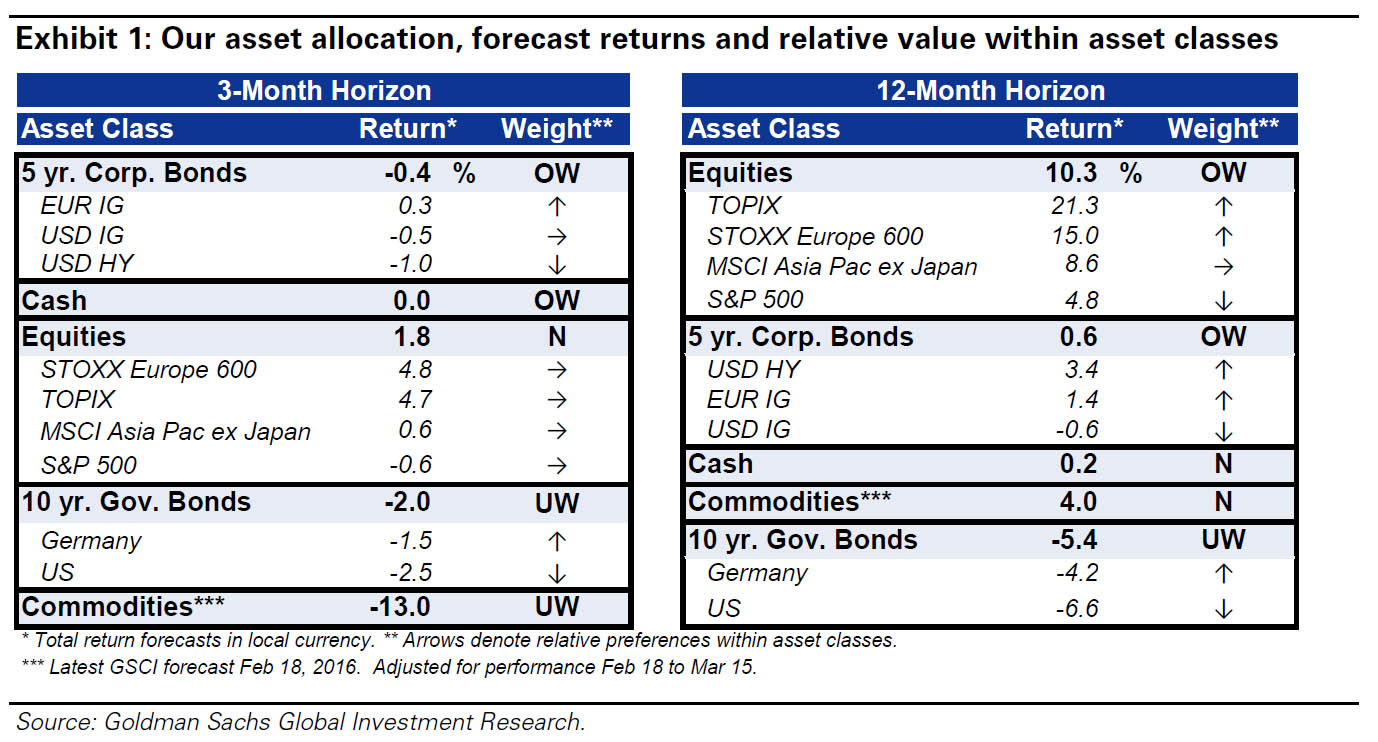

# x: @! o3 h& Y3 p% b/ }以下是高盛最新的战术性资产设置方案:3 r( z5 s k. U2 X6 i" t* ?

$ ?4 I1 e2 Q$ M4 K - A$ G/ `/ K9 T) ^( M - A$ G/ `/ K9 T) ^( M

6 b) E8 x- `6 N( [: V( C X

(3月期和12月期的资产设置)/ u+ A0 s0 O8 z/ }: t

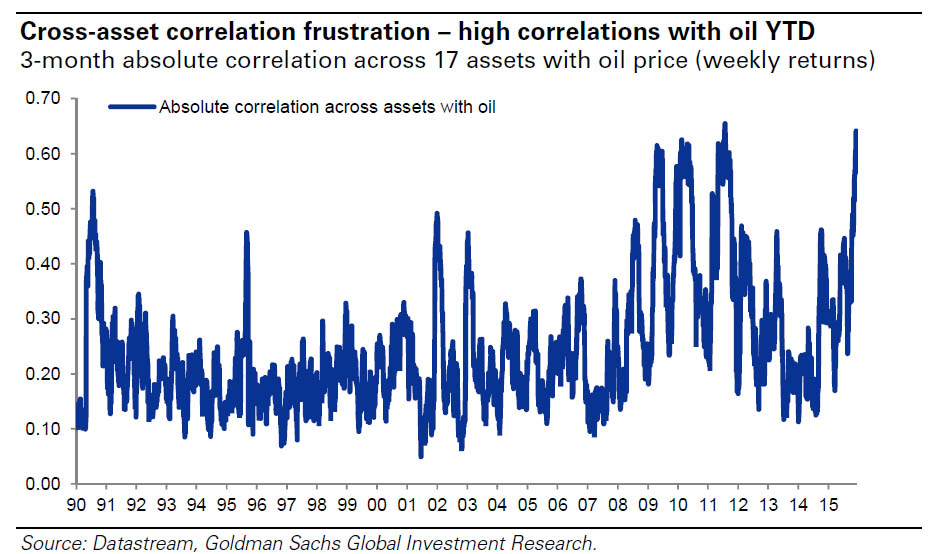

末了,高盛还指出,一些生意业务商早就已经很清晰了:全部齐备都跟石油商业有关。

8 X" U) k3 n& j* |

+ U. H3 n. _' f/ T# j “本年迄今为止,跨资产与石油代价的干系性不停居高不下,自2月11日油价开始有所规复,这在很洪流平上得益于中国和3月美联储的鸽派态度。”' }8 j9 Y, v) K/ W1 T' a

- {) y) [) B8 ^# Z$ u7 g% u0 _

6 Q) l1 h+ a5 h6 X G6 M9 u4 x& g$ ]7 u; R9 b8 Q4 l

(跨资产与油价的干系性)

/ _- O4 w/ C- ^; e9 M同时,由于高盛以为油价反弹大概从这里开始失去动能,而且2016年维持在25~45美元/桶的范围内颠簸,我们可以得出的结论是“一旦油价回升至我们预计代价范围的上限,我们就要担心油价下跌大概会再次推高风险资产的颠簸性。” w0 t% d2 S8 F8 Y

/ h: U4 Z4 M3 k2 e1 d

大概这一次高盛的判断是正确的?. s0 x$ M( |6 @

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:50:47

发表于 2019-6-14 00:50:47