- k7 k N( D* v t: B, c# e6 z: X% S

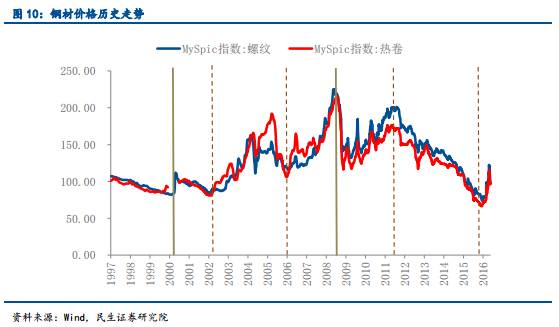

螺纹钢走势与债券市场痛痒干系螺纹钢与债券市场痛痒干系,螺纹钢主力合约代价与10年期国债走势具有高度的划一性,逻辑在于:以螺纹钢为代表的玄色金属期货上涨,一方面可以提振现货代价,进而提拔以螺纹钢为原质料的干系产物资本和代价,对于CPI产生向上拉动作用,推升市场对于通胀的预期;另一方面玄色金属期货上涨也反映了市场对于后期需求较为乐观,也就是说对于经济的预期相对乐观。以上两点均会对债券市场产生倒霉影响。支持本轮螺纹钢上涨的逻辑支持本轮螺纹钢上涨有两大缘故原由:第一大缘故原由源于根本面的供需抵牾会集发作,螺纹钢、钢坯、钢材社会库存长期处于低位,在客岁下半年基建和房地产超预期增长之后,供需抵牾敏捷激化;第二大缘故原由则归结为环球化钱币宽松的推动,美国加息迟迟未落地,环球仍处于钱币宽松的大情况中,同时国内的M2出现大幅增长,钱币乘数提拔,信贷水平大幅好转。螺纹钢的宿世此生钢铁行业是推动经济增长的动力源泉,钢材市场需求的发展厘革是宏观经济发展厘革的缩影。1992-1999年,我国实行代价双轨制,能拿到钢材就能在市场上得到丰厚的收益。92年3月钢铁行业出现高点,并在东南亚金融危急后开始举行下行通道。2000-2009年,钢材代价根本实现市场化,04-06年属于消化前期刺激政策的阵痛阶段,之后钢价强势上涨,直到受美国次贷危急影响,钢铁产量跌入汗青性地点。2009年中国开释4万亿活动性以对抗金融危急,经济渐渐企稳,钢材代价开始震荡上行。由于大规模刺激带来的产能过剩、企业负债高企、通胀仰面等题目,当局开始调控房市,房地产市场的调解直接传导到中上游钢铁厂商的去杠杆周期,从2011年开始整个玄色产业链的熊市因自下而上的产能镌汰而开启。螺纹钢何去何从?暴涨之后的暴跌重要有两个缘故原由,一是多头之前对国家将大规模刺激经济的政策预期毛病得到改正,投资者感情回归理性;二是一系列羁系步伐的出台打压了期货市场的过分谋利举动,玄色系期货前期的狂热急速降温。但不能就此判断螺纹钢代价就此进入了下跌通道。起首,房地产企稳还没有竣事,基建的增量作用也不容忽视。前4月经济数据中房地产一枝独秀,房地产贩卖、开发投资、新开工都好于预期,而且由于二三线都会投资占房地产开发投资比重更大,二三线都会投资企稳将连续动员天下房地产投资企稳回升。其次,钢厂复工仍旧较慢,重要由于市场对需求的可连续性存在分歧,生产厂商对行情的判断存在差异,叠加前期的亏损,螺纹钢代价的回升和利润的好转并不能立即动员企业重新大规模开工。现在粗钢日均产量增速远低于2014和2015年同期水平。第三,螺纹钢库存依然在低位,中钢协数据体现,4月中旬重点钢企钢材库存总量为1234万吨,同比降幅到达17%,处于近两年同期低位。由此来看,后续钢市供给压力增大是大概率变乱。在未来可预期的长期的“L”型经济走势中,稳增长政策仍将侧重从基建和房地产方面发力,由基建和房地产动员的对钢材需求的提振后续仍有大概大幅高出市场预期,实体经济的体现也会随之发生改变。随着产物代价连续反弹和库存去化,中上游企业在利润预期改变动员下,主动补库存的意愿渐渐加强。实体企业在产能扩张和需求推动下对长期限融资需求上升,此时钱币政策的重心从已往企业债务的存量掩护转为企业债务再扩张的增量风险控制,或会通过镌汰对资金面的控制来克制名誉派生,将企业原来高企的杠杆控制在安全范围内。未来市场利率颠簸性的增长或将成为常态,投资者须要鉴戒利率颠簸风险,期待更好的投资时点。风险提示:经济根本面风险,政策风险. ?1 B9 G2 [) _+ c5 z, C; V( l

近期,期货市场在履历过一轮波涛壮阔的牛市之后又敏捷跌回原位,行情跌荡升沉扣民气弦,以螺纹钢为代表的玄色金属则是此轮行情的风向标。螺纹钢不光是商品市场最紧张的生意业务品种之一,同时也与债券市场休戚干系。& s: ]: r6 X% Z& Y

1螺纹钢走势与债券市场痛痒干系

% t, y2 [8 U1 |. o1 B; n4 ^1 j% D

; {6 [7 A$ c* q/ E7 B+ I螺纹钢是热轧带肋钢筋的俗称,广泛用于房屋、桥梁、门路等土建工程创建。随着中国城镇化水平的不停深入,底子办法创建、房地产的发达发展对螺纹钢的需求日渐剧烈。4 P7 l6 f" Y4 r9 Q+ f

螺纹钢具有如下特点:

$ F/ [, i& B; k4 _! u3 u0 {1、生产的连续性和斲丧的季候性。钢铁行业存在以下规律:每年冬天(11月末到第二年2月份),由于就业、取温暖、发电等缘故原由,钢厂生产不会制止,钢材商业商会对钢材举行冬储,相当于一个蓄水池,第二年开春需求重启后再开始会集贩卖。而钢铁需求存在季候性,由于气候和假期缘故原由,1、2月份工地根本不施工,螺纹钢的卑鄙需求处于闭合状态,比及3、4月开春复工之后需求才会渐渐回暖。# m! V1 X- m2 b0 L, e

2、卑鄙分散,与经济干系度高。螺纹钢的卑鄙大抵可分为基建、房地产两大块,固然卑鄙需求用途差异,但差异范例的螺纹钢代价具有联动性,差异的需求也会产生互补效应。比方,09年房地产低迷但基建高涨,人们基于传统上对房地产行业的器重,以为市场“需求差”,但出乎料想的是国家举行四万亿经济刺激,高铁基建发力使钢材代价暴涨。因此分析单一需求很丢脸清楚行业全貌,需对卑鄙需求举行综合判断和分析。

" l; p8 T3 Q8 V5 o# b' k. k3、钱币助长机制。螺纹钢是现货企业到场套保量最大的期货品种,也是期货市场定价机制发挥最好的生意业务品种,因此其商品属性和金融属性都会受到资源市场资金面因素的影响。09年“四万亿”开启了一轮金融加杠杆过程,过多的活动性投放放大了供需根本面的厘革,同时名誉融资也起到助涨助跌的作用。在这三个因素的影响下,纵然螺纹钢的总供给和总需求厘革很小,也会使市场行情产生较大的颠簸。

' N1 S) a6 U4 w7 h7 e0 h0 X9 E基于以上特点,螺纹钢与实体经济和资源市场的关系非常密切。就债券市场而言,螺纹钢主力合约代价与10年期国债走势具有高度的划一性。% ^4 F- r, Z f

. q; `" y! c! j; O0 }1 O . q; `" y! c! j; O0 }1 O

$ g( _: M- A2 U3 X# ]) I

这种划一关系可以从两个层面来表明:以螺纹钢为代表的玄色金属期货上涨,一方面可以提振现货代价,进而提拔以螺纹钢为原质料的干系产物资本和代价,对于CPI产生向上拉动作用,推升市场对于通胀的预期;另一方面玄色金属期货上涨也反映了市场对于后期需求较为乐观,也就是说对于经济的预期相对乐观。以上两点均会对债券市场产生倒霉影响。

! G5 ?3 C1 I' g" k* g5 c: ~ ) H! p+ v. O; `) n C- j2 | ) H! p+ v. O; `) n C- j2 |

3 C* _! M# U! r$ f) |* w! c- o; T/ V

& Z" |2 H9 S8 \. x2 G# {2支持本轮螺纹钢上涨的逻辑/ Z, C e' a3 ?: Y' E

要理清本轮螺纹钢上涨的逻辑,我们起首须要回顾钢材市场熊市的产生配景。追根溯源,造成钢材市场上轮熊市的重要缘故原由是2008年金融危急后的四万亿经济刺激。在宽松的钱币政策及信贷情况下,大量基建项目开工上马,钢企广泛通过螺纹钢、铁矿石作抵押物得到资金增补。因此,这一阶段补库存成为了钢企的共识。然而洪流漫灌式的经济刺激带来的隐患不停积累,2010年开始出现通货膨胀、房价居高不下、企业债务高企、产能过剩等题目,倒逼经济进入去杠杆周期。2011年小型地产商开始被逐出局,揭开了玄色产业链熊市的帷幕,作为终端需求的房地产被克制,阴霾渐渐向上游传导。2012年,大批钢贸商被镌汰,钢贸信贷违约变乱层出不穷。2013年出现全行业亏损的局面,生产落伍的部门民营钢厂亦被逐出局。到了2014年,一些矿石商业商被镌汰,2015年镌汰了国内矿山和国外非主流矿山。在这一轮暴虐的去杠杆周期中,玄色行业代价与库存一齐跌跌不休,整个行业的库存到达了一个非常伤害的水平。

) g7 Y `, r5 b7 Y理清了上轮熊市的逻辑就清楚的本轮上涨的配景。我们总结了支持本轮螺纹钢上涨的两大缘故原由。第一大缘故原由源于根本面的供需抵牾会集发作,第二大缘故原由则归结为环球化钱币宽松的推动。

8 b8 U- s# b* ~2 Y' L1、供需抵牾会集发作& ^& ]8 p9 ^: T; ]; U1 v

供给端长期低库存) v! b Q8 a: Q% b' D

通过回顾钢材市场上一轮熊市产生的背就连我们可以发现从2011年至2015年,钢价代价长期低迷,随着整条产业链自下而上的瘦身,社会库存量也在逐级压缩。下图是从2005年以来我国粗钢产销量及净出口情况。通过观察可以发现,钢铁的新增产能在2013年到达峰值,2014年供给增速显着下滑,到了2015年供给的绝对数目出现显着降落。

4 R3 [( L0 D/ Q别的须要关注的是,粗钢净出口量在近两年来敏捷增长,重要是通过扩大新兴经济体市场份额,少部门依靠欧洲经济复苏拉动。外需的拉动不光抵消了内需不敷的影响,还进一步消化了自己已间不容发的库存。受环球经济复苏疲弱的影响,2015年环球粗钢产量 下滑,仅印度、南非等少数部门国产业量增长。在环球钢铁斲丧需求下滑的格局下,我国钢材出口的快速增长重要依靠低价竞争上风,但这也引发了国际市场频仍的“双反”观察。

/ x( ~- d w3 L* z

' [3 S1 k4 t9 V, D# a" R7 d# t S. P0 H( c

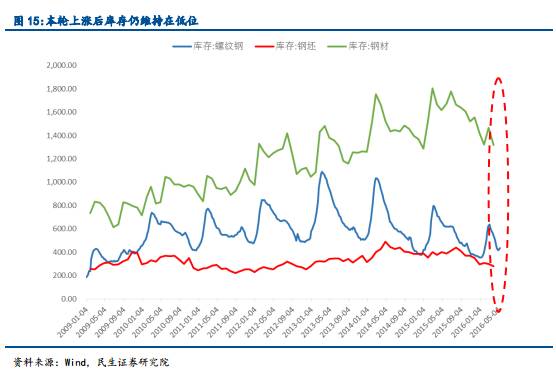

下图给出的是2006年至今螺纹钢库存量的厘革情况。2008-2012年螺纹钢的社会库存履历了节节攀升的上涨周期,而从2012年开始,社会库存量触顶后开始一起下滑,库存量一度跌至09年的水平。# n1 D6 ^) H+ |( D' _

/ O" v7 _7 u: w0 b# i. `) b

' W1 p% ` C! L, V1 x+ i( W

5 P! j/ Z- K$ x: i# Q6 Q* x: `需求端超预期增长

3 D$ s7 D) E) U. |7 E/ v5 E要想推升资产代价,仅供给端的疲软孤掌难鸣,需求端的超预期增上进一步激化了供需抵牾,这一抵牾构成了本轮螺纹钢上涨行情的根本面支持。

1 D, p+ V" |+ }# W8 M' b, l% q由于市场错误地把产能过剩等同于产量过剩,同时忽视了螺纹钢库存量过低的风险,因此从2015年12月初市场广泛不看好螺纹钢未来代价走势,纷纷在现货市场做空。许多钢贸商提前签了贩卖订单却不急于从钢厂买货,许多钢厂签了大量出口订单却不实时采购铁矿石等原质料,都盼望从未来自己上游环节的代价下跌中获益。然而,当局稳增长的逆周期刺激直接导致了2015年四序度基建的发作和房地产的回暖。由于“房地产贩卖-库存去化-开发-投资”链条通畅,房地产的回暖,尤其是一二线都会房价的暴涨直接动员了房产贩卖的好转,进而推动房地产开发投资的提拔和新开工面积的增长;基建方面客岁当局8000亿专项创建基金的投放使得之前累积的一些项目在四序度会集开工,2016年又继承发力,预计发行1.6万亿专项金融债托底稳增长。基建加房地产双重动员的强劲需求直接导致了现货市场的空头踩踏。其时期货市场是深度贴水,仓单稀缺,1月份合约的逼仓引发了螺纹钢的第一波行情。之后期货市场和现货市场的恐慌感情相互感染,共同催生了这波上涨行情。

; }* u1 i2 ]4 M) H- I / k- l0 Z) L1 w$ D / k- l0 Z) L1 w$ D

4 v+ ]- l0 c+ a1 t

- z* F( q3 q) R5 S: W2、环球化的钱币宽松( \' W v% ? R( e7 w

供需抵牾是根本面的推动因素,但是螺纹钢代价出现云云大幅度的上涨,离不开钱币宽松的影响。固然美国从客岁12月份开启了加息周期,但是本轮加息节奏相对痴钝,环球仍处于钱币宽松的大情况中,这构成了大宗商品见底反弹的一个条件。别的更为紧张的影响因素是我国宽松的钱币情况。在当局稳增长的配景下,国内的M2出现大幅增长,但底子钱币因受到外汇占款下滑的影响而降落,这就意味着钱币乘数提拔了,经济活力也上升了,使得信贷水平大幅好转。

* K* J, q0 i. m- `2 F3螺纹钢的宿世此生5 y- ?7 w5 y8 {8 i ]- G

9 q/ b$ q6 t0 p% ^

比年来,中国经济的高速增长离不开工业化和都会化的推动,而工业化和都会化历程中大规模投资创建肯定离不开钢铁。因此,钢铁行业是推动经济增长的动力源泉,钢铁代价与经济的景气水平密切干系,钢材市场需求的发展厘革是宏观经济发展厘革的缩影。我们将90年代至今分别为三个经济时期,分别叙述各个阶段钢铁行业与中国经济休戚与共的关系。6 B/ `/ {0 i/ ?2 W$ J

: k; F+ a9 @/ o0 O. W( W

, Y( s. v: o7 y

2 g+ A; I, z7 l1、1992年-1999年; V4 ?4 e/ ^4 P/ Y5 }! A

上世纪90年代,我国实行的是代价双轨制,筹划内由国家调拨,市场上亦形成一个市场代价。在这种配景下,只要能拿到钢材,在市场就能得到丰厚的收益。由于GDP增长滞后于钢材产量增长1年左右的时间,1992年3月,钢铁行业出现阶段性高点,钢铁产量的年增长率分别到达19.6%,而GDP年增长率在1993年3月出现阶段性高点,同比增长率到达15.4%。1997年,东南亚金融危急发尴尬刁难国内经济产生较大打击。由于东南亚各国钱币竞相贬值,而中国答应人民币不贬值,这无疑给国内出口商业一极重打击。从1997年开始,我国的钢材代价根本进入下行通道。1 q1 U, N3 l. ^1 K

4 k6 ~; y6 j! m' \4 Y7 P2 q

8 _3 Q& I2 h( M: Z; I

9 S3 P+ j. V( D& j( @( b2、2000年-2009年+ ?8 }. _/ m8 F# S! x# {3 Y7 {, w

由于上一阶段亚洲金融危急触发钢材代价下跌,2002年和2003年钢价根本到达最低点,而此时钢材代价已根本完全市场化。2001—2004年在对抗东南亚金融危急的过程中,中国经济迎来了一轮高效的增长,2004-2006年间处于消化前期刺激政策的阵痛阶段,面临通胀和债务双重压力,由此造成连续两年经济的疲软,钢材代价也处于大幅震荡态势。2006-2008年,中国再次进入经济高速增长期,加上奥运会对全民需求的刺激,经济体现亮眼,钢材代价也强势上行,在2008年6月份到达汗青峰值。在2000-2009年间,我国钢材产量保持着匀称19.38%的高增长率,而2000-2009年间,我国的GDP增长率也保持了匀称10.29%的增长。由于受美国次贷危急的影响,当钢铁产量在2008年到达汗青性低点时,2008年GDP增长率也出现了断崖式下跌,从2007年的14.20%降至9.60%。) R \5 o- _, W/ T* Y4 e

3、2009年至今

8 t% w2 v, L) {2008年的金融危急把环球经济打入谷底,中国为了稳增长对抗金融危急的影响,开释了4万亿的巨额活动性,不光将整个天下经济拉出低谷,也开启了我国靠刺激拉动经济增长的序幕。由于宽松的钱币政策和积极的财务政策刺激,从2009年至2011年,我们经济渐渐企稳,钢材代价也开始震荡上行,到2011年钢材代价到达了阶段性峰值。然而四万亿巨额刺激在动员经济企稳的同时也埋下了很大隐患,产能过剩、企业负债高企、通胀仰面等都给当局不小压力。因此,当局从2010年开始调控房价,而房地产是经济中的关键变量,房地产市场的调解直接传导到中上游钢铁厂商的去杠杆周期。于是,从2011年开始整个玄色产业链的熊市因自下而上的产能镌汰而开启。到了2015年,整个行业的库存已经降到非常伤害的水平。供需抵牾并陪伴2015年国内较宽松的钱币情况催生了又一轮的螺纹钢的牛市行情。

' v4 H: Q; {9 K& F. J

7 I2 l& u) E: k

4螺纹钢何去何从?6 J; [8 A7 I4 h, o

只管周期性因素简直是推动螺纹钢走强的一个关键,但是在积极财务政策、妥当钱币政策连续发力的配景之下,这种周期性是短周期颠簸还是长周期调解仍旧值得探究。如果错把短周期反弹当做长周期拐点,或因长周期趋势的不确定性而忽视短周期复苏,就很轻易引发政策失衡或市场过分反应,进而放大市场颠簸,引发一系列题目。* L8 |6 R1 g! n" Y' }( r

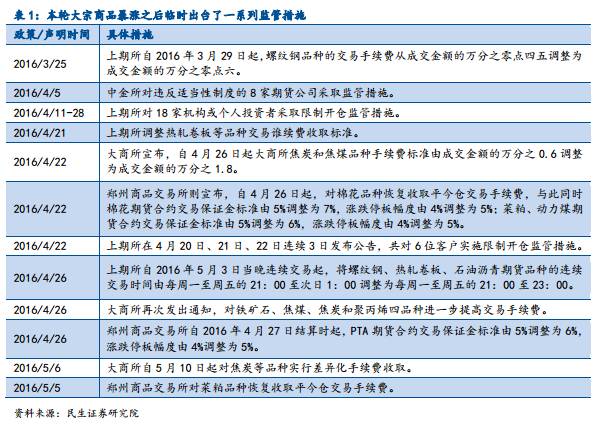

本轮螺纹钢暴涨之后的暴跌可以归为以下因素:

/ l- ^" y" v9 X起首,大宗商品前期涨幅过大,具有回调空间,经济修复的预期在边际上得到修正,多头之前对国家将大规模刺激经济的政策预期毛病得到改正,投资者感情回归理性。在政策调控和理性回归的共同作用下,螺纹钢又快速迎来了一轮暴跌。5 o2 M& w5 P X2 Y1 F( \" ]( X

其次,一系列羁系步伐的出台打压了期货市场的过分谋利举动,生意业务所纷纷调高生意业务资本,玄色系期货前期的狂热急速降温。

! K9 h. p2 s0 [; d, a& a& s, S: N

5 W- A% q' n; `' P5 l

; f; U9 {8 ?1 P! v4 _1 ]- S) M. R8 |1 j) Q9 @: Q2 @5 {! B

+ [7 }9 H k3 ?

但是,暴跌之后是否就能判断螺纹钢就此再次进入了下行通道?我们以为现在定论为时尚早,重要基于以下三个方面的思量:+ Y3 H C1 ]) L7 v! t+ Q0 s6 y

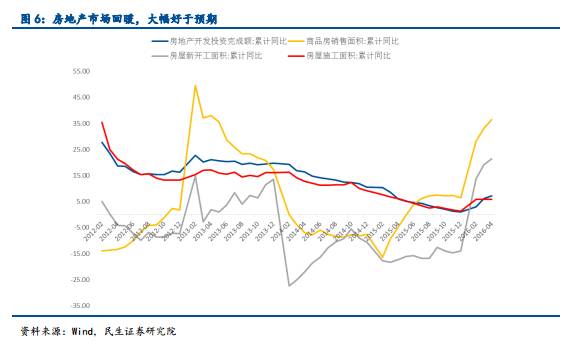

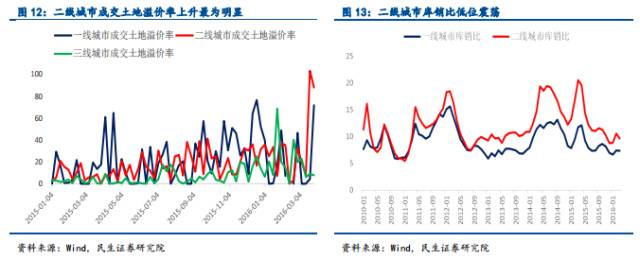

1、房地产企稳还没有竣事。4月房地产数据依然抢眼,房地产贩卖维持高增长,1-4月商品房贩卖同比增长36.5%,商品房贩卖额增长55.9%,大幅好于预期。上海、深圳等一线都会因实行限购政策后贩卖有所回落,高房价在布局上有向泛一线及重点二三线都会扩散的趋势。房地产开发投资同比增长7.2%,好于客岁整年水平。二线都会库销比已靠近上轮新开工企稳周期2012年7月时的水平,补库存意愿剧烈。由于二三线都会投资占房地产开发投资比重更大,二三线都会投资企稳将连续动员天下房地产投资企稳回升。% ^2 ^ f. |1 \! f0 r

% [1 O8 i# I! g+ i+ D+ v; _ % [1 O8 i# I! g+ i+ D+ v; _

6 R* L/ F7 B4 T i6 |: E3 n

( f' K1 `1 X3 r. A/ C" `+ l$ C

5 p6 N3 B" v- O: u) ]! A5 G

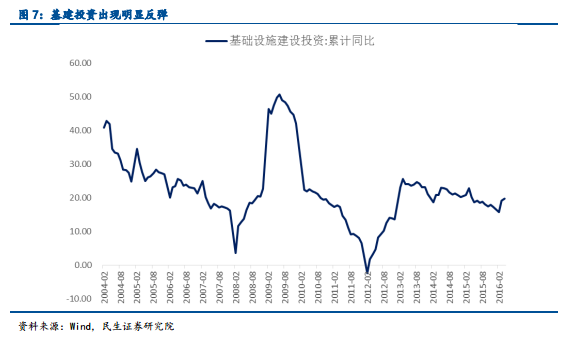

同时,基建的增量作用仍不可忽视。2016年我国的财务赤字仍具备肯定的扩张空间。财务扩张不能仅看预算内的财务付出,还需将更广义的影子财务纳入。已往的城投为地方当局举债,现在的专项创建基金为中央当局加杠杆都属于此类。预计本年专项创建基金规模到达1.6万亿,思量到资金约3倍的杠杆效应,可以大概撬动信贷规模约为4.8万亿。城投重新成为基建主体,政策性银行通过专项基金配套长期贷款的方式引导城投公司加速投资,渐渐叫醒由于前期过分融资但项目不敷而趴在账上的资金。1 P0 w& s% X6 d7 S+ z

因此从需求端来看,现在还没有到达需求的峰值,二季度起基建的环比疲弱将被房地产的连续高涨部门抵消。

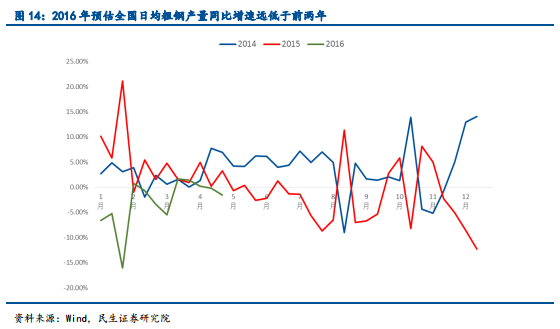

. \( a- |8 @* v8 X# N. Z2、钢厂复工仍旧较慢。由于市场对需求的可连续性存在分歧,生产厂商对行情的判断存在差异,叠加前期的亏损,螺纹钢代价的回升和利润的好转并不能立即动员企业重新大规模开工,生产虽有规复但速增较慢。从粗钢日均产量指标来看,本年4月以来钢厂开工率规复痴钝,粗钢日均产量增速远低于2014和2015年同期水平。部门钢厂通过进步入炉品位、增开电炉、前期停产钢厂复产等方式连续开释产能。" k3 J; c8 }4 t. b, J

3 n$ \ B4 [1 q' x0 d 3 n$ \ B4 [1 q' x0 d

2 c* j7 Q2 J0 d/ C% p! u) N i

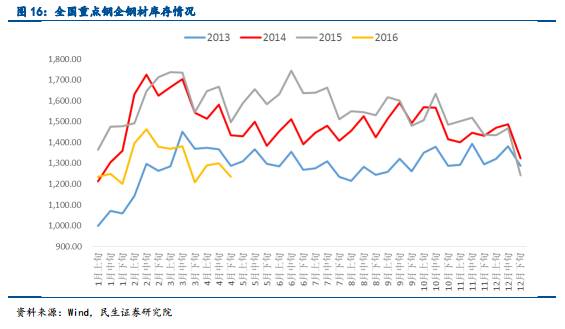

* H5 }1 l$ y% d) ?' U( B3、螺纹钢库存依然在低位。由于客岁下半年和本年一季度去库存顺遂,现在来看,钢坯、钢厂和社会库存都维持在低位。制止5月13日,螺纹钢社会库存为434.37万吨,较前期高点降落170万吨,同比降幅到达43.71%。与此同时,钢厂钢材库存稳固,贩卖压力较小。中钢协数据体现,4月中旬重点钢企钢材库存总量为1234万吨,同比降幅到达17%,处于近两年同期低位。由此来看,后续钢市供给压力增大是大概率变乱。% A+ d/ s% n8 I) X2 b9 d4 V6 q; }

3 q5 f+ c [- Q 3 q5 f+ c [- Q

综上,在未来可预期的长期的“L”型经济走势中,稳增长政策仍将侧重从基建和房地产方面发力,由基建和房地产动员的对钢材需求的提振后续仍有大概大幅高出市场预期,实体经济的体现也会随之发生改变。随着产物代价连续反弹和库存去化,中上游企业在利润预期改变动员下,主动补库存的意愿渐渐加强。实体企业在产能扩张和需求推动下对长期限融资需求上升,此时钱币政策的重心从已往企业债务的存量掩护转为企业债务再扩张的增量风险控制,或会通过镌汰对资金面的控制来克制名誉派生,将企业原来高企的杠杆控制在安全范围内。未来市场利率颠簸性的增长或将成为常态,投资者须要鉴戒利率颠簸风险,期待更好的投资时点。# J1 Y$ H- K- L

电脑端用户若看不到本帖图片,请移步至以下链接检察:http://mp.weixin.qq.com/s?timestamp=1464229241&src=3&ver=1&signature=wtGirc5Q31hw23hk1fX2nEc6ERIxlk-MWHtuvzRv5dDlQ0LKpl-LVVjjpbeoO5-VyALylDQkneyOcdvtXOFCm8emE-oT58OUq-F*LmEv8XTDmMVKeKWwyyWjZqKmuQPB*QjScTNlbbvv5mM-ET315HUs1P*M3JQwT3CECuZ7T1A=: S) Y/ R" s+ [, R5 e$ `) H) F

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:51:21

发表于 2019-6-14 00:51:21