|

中央经济工作聚会会议明白夸大了严防金融体系风险,并着力去杠杆,与此同时,央行也紧随美联储收紧了银行间市场银根。 : y% ]/ Q& G4 Z* M4 j! Z

瑞信在最新的信贷分析陈诉中指出,现在中央政府真正担心的并不是实体经济的杠杆,而是金融机构的杠杆标题。短期债券回购利率的上升无疑将会影响国内的借贷利率,但是并不太大概对团体的信贷增长产生太大影响。 % k x. b* X" f F

新挑衅来自金融机构

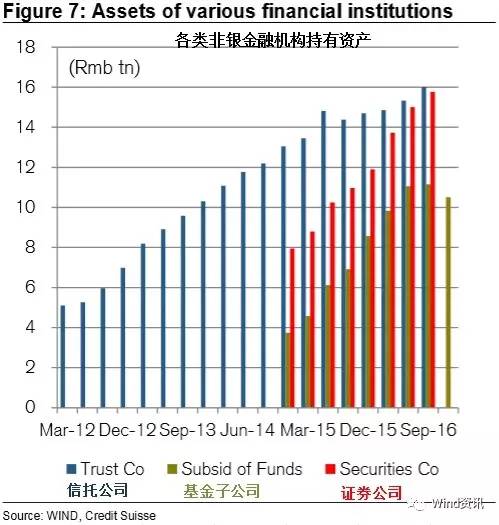

3 h) T. n' u0 u% l8 B 自2010年开始,以信托公司为代表的影子银行在中国的金融机构中占据了告急位置,他们的重要借贷对象是公司和地方政府融资平台。但自银监会开始实行羁系后,信托公司借贷政策收紧,转而向其他非银金融机构,如证券公司、基金子公司等。 ; w, Y) t0 n/ X$ h' k2 ~

# B4 ~: A- a9 r# u' \; r K 除了贷款,这些影子银行也着力投资上市股票或债券。自2015年,这些机构的资产设置由对实体经济的直接投资向购置固定收益证券的变革,并徐徐成为一种趋势。令政府担心的并不是这种资产设置的变革,而是这些非银机构通过短期银行间回购市场拆借的加杠杆举动。

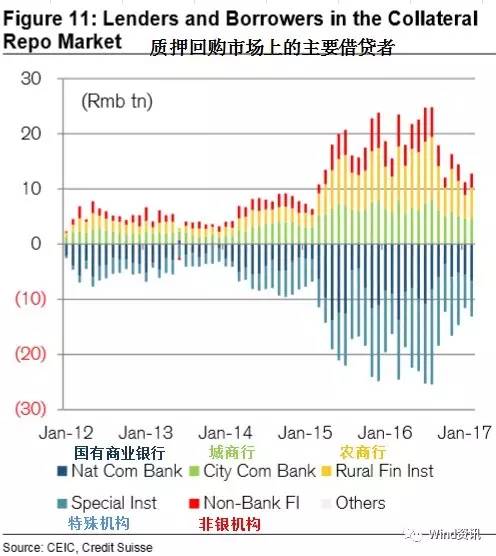

8 X2 @& U0 D) P 由于固定收益证券收益较低的特点,非银机构广泛采取加杠杆以增长其收益。通常做法是,在隔夜或7天同业回购市场上借入资金,然后利用乞贷(通常也会有自己的管理资产加入)去购买2-3年期的公司债券。此中,大型国有商业银行和政策性银行是回购市场上的重要出借者,而非银机构和小的城商行、农商行是重要乞贷人。(如下图所示) $ [9 x9 q t' B5 P# ^

- i( v7 `: {4 m! K/ ~: G) ~

自2015年来,银行间的拆借举动无疑成为政府关注金融体系性风险的新核心。近期,央行收紧回购市场上的短期活动性,意在控制这种趋势伸张,好像有所成效。但是能维持多久,尚有待市场进一步验证。但是,显而易见的是,低落金融体系内的杠杆将是2017年的重中之重。

: w1 |1 O" s f5 F" v8 f! } 多数会的房价 VS 小都会的库存 % R) m5 F5 q F

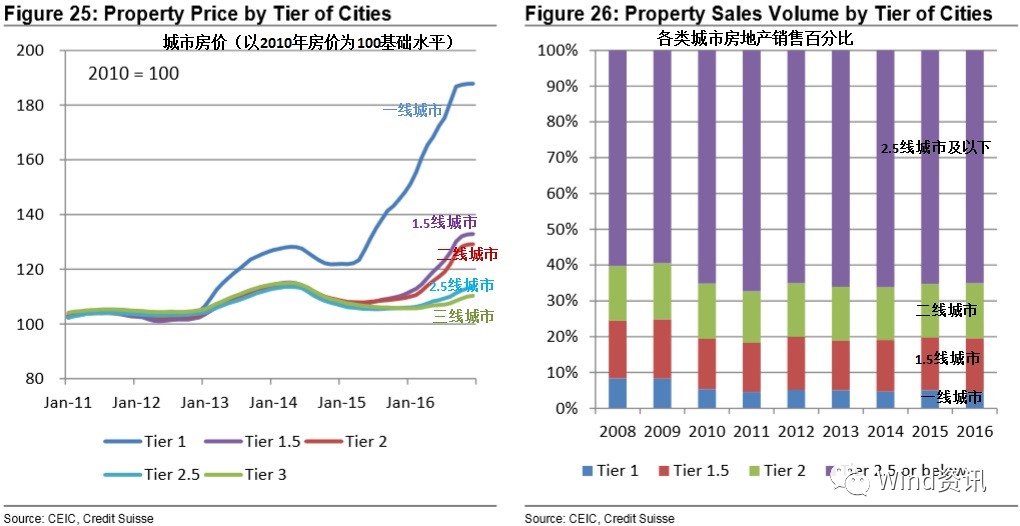

房地产市场也是负债增长的另一个重要泉源。房地产开发的总负债到2015年时,已经较2008年上涨了32万亿人民币,规模和工业部门的增长相称,因此须要进一步加快国内的房地产贩卖步调。 % V# D [( v8 g5 o1 a

然而,如果活动性和政策情况都倾向于三四线都会的房地产贩卖,那么一二线都会的房价将不可克制地进一步上涨。这就出现了“多数会房价”和“小都会库存”间的政策逆境。

& z: ]4 s2 Y; W7 _ F

9 o, `7 K# n; X& ~1 ?. r7 w 诚然,纵然政府乐意容忍一线都会房价的进一步上涨,刺激团体的房产贩卖,以清库存,降杠杆,但标题仍旧存在——意在通过房产贩卖低落的公司负债,终极大概带来个人负债的大量增长。 3 w6 [( X5 X: a7 c( V# b/ v: u

但瑞信以为,思量到个人家庭负债只占GDP的很小一部门,这种转移改变大概是功德。然而,更值得关注的标题是,国内的开发商一直喜好囤地以待未来上涨,因此他们这次依然大概借助房产贩卖额的改善,重蹈已往覆辙。 + [/ |2 ?! K6 n8 I9 a7 S" n" e

去杠杆对经济增长和货币政策的影响

6 z* }, k8 @1 v# ?3 H, R6 }; ? 数据统计体现,若要维持当前的GDP增速,大概须要维持信贷增速在14%左右,但是很难在去杠杆的过程中,维持同样的信贷增速。但是思量到6.5%的GDP增长是国内社会广泛认知的最低增速,因此,2017年推进去杠杆,更多是为了防范金融体系内部的潜伏风险,但对实体经济影响有限。

# {' m) K H# j [- r* ^ 中泰证券首席经济学家李迅雷在最新研报中指出:

$ D6 M3 y2 r1 T3 }- O' F 本年中国的底牌优劣常明白的,而且底牌是先于博弈对手方亮出的:一个是稳增长,另一个是不发生体系性金融风险——方式就是稳中求进。 这些底牌决定了本年政策调解的力度不会太大。从博弈的角度来说,既然这些底牌被投资人发现了,那么投资人就大概加注,以是本年房地产照旧一副疯狂的局面。不外话又说返来,如果你太疯狂的话,政策订定者也难以继承——目标是去杠杆、去库存,如果杠杆没有降落反而增长,政策面就会反击——以是如果本年房价体现太离谱的话,照旧会有步调出来。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 15:25:43

发表于 2019-6-13 15:25:43