|

ШЊдДЃКФЯБпЖМЪаБЈ зїепЃКИ№йЛ

% ~$ m$ m/ J' \' q _' o( o : H, i* m* P% |1 }! T4 d$ M2 ?

- u- l% o/ o" M1 O+ q, G; Y3 T+ k

3 w+ \' a+ D( \( J

ВћУїЃКЭМР§ЫљжИЮЊИцМБЫАжжЃЛГ§ЗПГЕЭтЃЌЩЬЦЗЛђлЩЅДњМлЃЌвбАќТоСЫЫАЗбЃЛМйЩшШЋВПЩЬЦЗОљЮЊГіГЇКѓжБНгТєИјлЩЅепЃЌВЛЕпФЉжааФХњЗЂЩЬКЭСуЪлЩЬЁЃ ВћУїЃКЭМР§ЫљжИЮЊИцМБЫАжжЃЛГ§ЗПГЕЭтЃЌЩЬЦЗЛђлЩЅДњМлЃЌвбАќТоСЫЫАЗбЃЛМйЩшШЋВПЩЬЦЗОљЮЊГіГЇКѓжБНгТєИјлЩЅепЃЌВЛЕпФЉжааФХњЗЂЩЬКЭСуЪлЩЬЁЃ

0 h; ~2 |4 B! Q6 w$ t# U. h

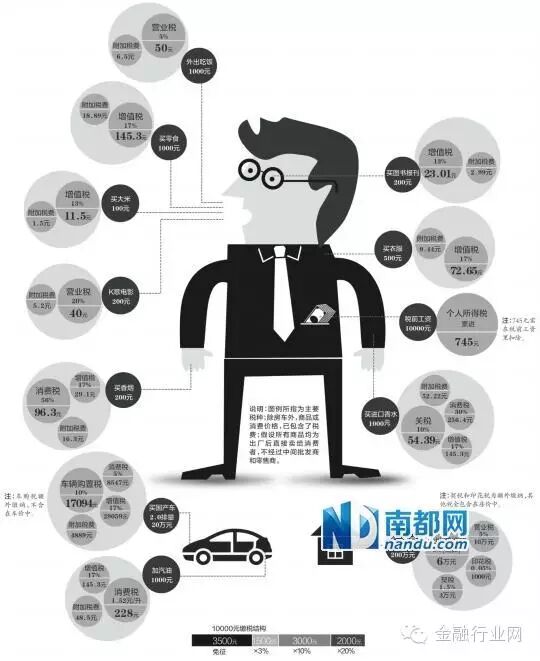

# f C# R, a h. l/ b8ШеЯТеНЪщЬсНЛЬьЯТШЫУёДњБэДѓЛсЩѓвщЕФСЂЗЈЗЈаое§АИВнАИЃЌУїАзЙцЖЈСЫЁАЫАЪеЗЈЖЈЁБддђЁЃЖјЯждкЃЌЮвЙњЯжааЕФгагУЫАжжЮЊ18Иі(ЦѓвЕЫљЕУЫАЗЈЁЂИіШЫЫљЕУЫАЗЈЁЂГЕДЌЫАЗЈ)ЃЌШДжЛга3ВПЪЕЬхЫАЪеЗЈТЩЃЌЦфЫћ15ИіЫАжжОљвРОнЙњЮёдКЖЉЖЈЕФднааЬѕР§ПЊеїЁЃетаЉЫАГіЯждкЮвУЧЩњДцЕФФФаЉЕиЗНФиЃПвдЦНГЃЪаУёвЛИідТЕФИцМБлЩЅПЊжЇЮЊР§ЃЌПДПДвТЪГзЁаажаЃЌКЌСЫЖрЩйЫАЁЃ , h2 g" K* N z1 _7 [

8 E! p7 t5 N4 }' X" d! y

3 |* l9 {7 x/ p$ PЁёдіжЕЫА & g" x4 ]) h" ~5 g5 J+ _ T

1 l1 G6 [4 Y C1 |3 p" J( q

8 S" ? h" V* Z3 K3 {' T6 pЪЕгУЕФдіжЕЫАЫАТЪВЛЕШЃЛдіжЕЫАЪЧМлЭтЫАЃЌМДЪаГЁЩЯЕФСуЪлДњМлвбКЌдіжЕЫАПюЃЌХЬЫудіжЕЫАЪБгІЖдКЌЫАМлОйааЛЙдЃЌЖјЗЧжБНггУСуЪлДњМлГЫвдЪЕгУЫАТЪЁЃШчЙКТђЪГЦЗКФЗб1000дЊЃЌгІНЩФЩдіжЕЫАН№ЖюЮЊ1000/(1+17%)ЁС17%=145.3дЊ

& n5 r1 q1 @% T+ Y+ ~& b8 @0 k* q' [4 i0 S6 P. _

5 t: r6 J& _# z D9 s

ЁёлЩЅЫА

* ~3 v, ]5 L5 D8 Y p. ~6 t6 D9 g" t( Q0 q$ H a4 `! r# t

% V( O& V3 G0 cлЩЅЫАЕФЫАФПЫАТЪгаВюБ№ЃЛлЩЅЫАЮЊМлФкЫАЃЌХЬЫуЕззгЮЊВЛКЌдіжЕЫАПюЁЃШчЙКТђМзРрЯубЬвЛЬѕЃЌгІНЩФЩлЩЅЫАЮЊ200/(1+17%)ЁС0.56=95.73дЊЃЌБ№ЕФвђУПжЇЯубЬЛЙвЊНЩФЩ0.003дЊЃЌЙЪвЛЬѕдйНЩ0.6дЊЃЌзмМЦ96.33дЊЁЃ , A$ f4 i: x- ?0 x: u

2 d$ g0 a* {5 g, B d. U

: Z9 s, S0 o6 Q2 G

ЁёИіШЫЫљЕУЫА

% X l1 C; ^4 `6 ^3 a8 K/ k" Z# i) a; \& \

2 f! W" P7 I7 b0 e# n! Q" B! S2 zШчЙћЫАЧАЙЄзЪЪЧ10000дЊЃЌИіШЫЫљЕУЫАдђВЩШЁРлНјЫАТЪЃЌМДгІЫАЖюЮЊ6500дЊ(3500дЊЦ№еї)ЃЌашНЩ745дЊ

/ O' \: j8 I% K5 z& }- G9 f' q. E x0 u7 L

, r2 |' b% [" d w$ F9 l" \

ЁёИНМгЫАЗб

; V) Y6 }5 I' C' y

; |% H- B1 n0 r/ ~3 d+ z) A

9 ]# K9 s! Y6 P0 G+ NжИдкдіжЕЫАЁЂвЕЮёЫАЁЂлЩЅЫАЗбЕззгЩЯдйНЩЃКГЧНЈЫА7%+ИЈЕМИНМгЗб5%+КгЕРЙмРэЗб1%ЁЃШчЭтГігУЗЙКФЗб1000дЊЃЌДЫжаКЌвЕЮёЫА50дЊЃЌФЧУДИНМгЫАЗбЪЧ50ЁС(7%+5%+1%)=6.5дЊ , P) e% x5 X/ I$ Q" l

' B* r( M; u5 ]/ }

) T$ q- I4 q' c) p# G7 LЁёГЕСОЙКжУЫА A# j, u: Z1 d& k5 A2 ?/ Y# M5 ?- ~

. z- i- t) K& J- R

2 G5 G1 `( g. aХХСП1.6вдЩЯКЭ1.6вдЯТ(КЌ1.6)ЪЧВюБ№ЕФЃЌГЕСОЙКжУЫАМЦЫАДњМлЗжБ№ЁС10%ЁЂ7.5%ЃЛМЦЫАДњМлЪЧжИИЖГіИјОЯњЩЬЕФШЋВПДњМлПюКЭЖюЭтЗбгУЃЌВЛАќТо17%ЕФдіжЕЫАПюЁЃШчЙКТђ20ЭђдЊХХСП2.0ЕФЙњВњГЕЃЌгІНЩФЩГЕСОЙКжУЫАЮЊ200000/(1+17%)ЁС0.1=17094дЊЁЃ 1 S& N Q2 b7 A& I( R9 ^& q9 f

+ X% C5 P" N6 Q$ M0 c$ H% u6 Q

# q' R2 r) i# s" V+ sЁёЙиЫА : ?8 G9 x! r1 H) s

, S2 V+ H5 F+ v; t: M& ?! r

, ~( L+ }3 P0 f9 |" x; |

ЙиЫА=ЙиЫАЭъЫАДњМл(МДЕНАЖМлЃЌБШЗН100дЊ)ЁСЙиЫАТЪ(10%)=10дЊ |  |ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 19:50:28

ЗЂБэгк 2019-6-13 19:50:28