|

泉源:南边都市报 作者:葛倩

; g4 B# ^/ T% ]- U. x' ], y

( A( f$ I U# g7 v

% e# x4 Z, ]/ @, `* z8 b

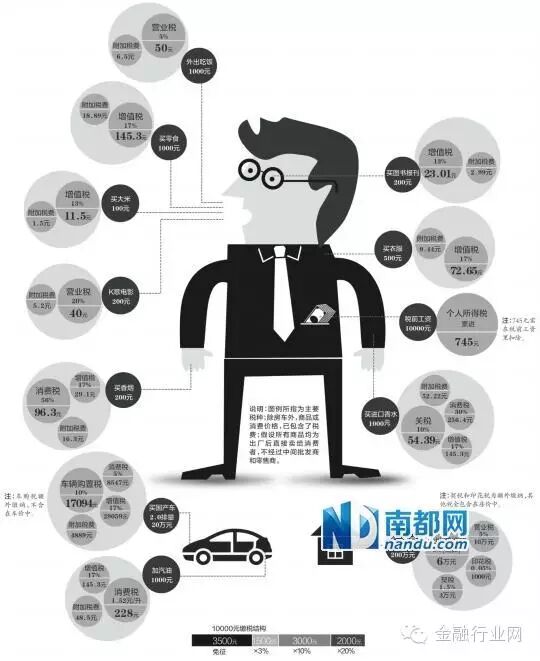

1 n+ G F4 C5 @* U3 W+ T 阐明:图例所指为告急税种;除房车外,商品或斲丧代价,已包罗了税费;假设全部商品均为出厂后直接卖给斲丧者,不颠末中心批发商和零售商。 阐明:图例所指为告急税种;除房车外,商品或斲丧代价,已包罗了税费;假设全部商品均为出厂后直接卖给斲丧者,不颠末中心批发商和零售商。

) G1 `, t- d+ M) Y5 q8 ^

, c# G0 G. q( y! [6 g8 c. C, h- h

8日下战书提交天下人民代表大会审议的立法法修正案草案,明白规定了“税收法定”原则。而现在,我国现行的有用税种为18个(企业所得税法、个人所得税法、车船税法),却只有3部实体税收法律,其他15个税种均依据国务院订定的暂行条例开征。这些税出现在我们生存的哪些地方呢?以平常市民一个月的告急斲丧开支为例,看看衣食住行中,含了多少税。

8 D! S+ e8 Y s/ Q a0 q+ o; ~! X$ e: f

$ Q7 A4 J" ]: N+ R

●增值税 4 S/ J. H( V# j

" Z* b! X' n9 O

" Z. S4 {# a' N

实用的增值税税率不等;增值税是价外税,即市场上的零售代价已含增值税款,盘算增值税时应对含税价举行还原,而非直接用零售代价乘以实用税率。如购买食品耗费1000元,应缴纳增值税金额为1000/(1+17%)×17%=145.3元

; o0 w& A8 a r+ b( B6 ?/ l9 o: R5 m1 ~ A

7 P+ d$ c% l/ G$ ^; u●斲丧税 $ E7 f( S$ q" u, T

! \4 X( b! T5 X' V1 L

. [- A7 b# v+ C1 g4 Q$ r8 P2 U

斲丧税的税目税率有差别;斲丧税为价内税,盘算底子为不含增值税款。如购买甲类香烟一条,应缴纳斲丧税为200/(1+17%)×0.56=95.73元,别的因每支香烟还要缴纳0.003元,故一条再缴0.6元,总计96.33元。 / {; h8 r2 F! g. R X

, q9 }6 p; {- k! K

& B) G5 t6 T9 C1 h●个人所得税

- T3 e; ?- i" j5 h

9 e, M8 K* q* ^

! s+ ~$ d; C2 z% H

如果税前工资是10000元,个人所得税则采取累进税率,即应税额为6500元(3500元起征),需缴745元 / L/ x9 n# d. Y9 O5 l% B

8 M1 Q% G0 m5 b5 R( y

6 s. i' o1 A$ h. a9 x8 C

●附加税费 / t' ~, |* w( ?6 H. A6 I. r

2 w' r8 o/ n3 C( p" @1 b3 K" f

; K/ G/ {3 C& [3 n' j指在增值税、业务税、斲丧税费底子上再缴:城建税7%+辅导附加费5%+河道管理费1%。如外出用饭耗费1000元,此中含业务税50元,那么附加税费是50×(7%+5%+1%)=6.5元

' u3 h9 D. v$ p( `$ a

3 a M) Y" E) H) k; c

0 h ?/ ^* G( b" }8 @/ u/ q1 v

●车辆购置税 8 ?; k- P0 ~. i5 D% K; b

8 z* e3 _, s1 _$ v

' G/ l4 g6 j9 D) A: g排量1.6以上和1.6以下(含1.6)是差别的,车辆购置税计税代价分别×10%、7.5%;计税代价是指付出给经销商的全部代价款和额外费用,不包罗17%的增值税款。如购买20万元排量2.0的国产车,应缴纳车辆购置税为200000/(1+17%)×0.1=17094元。

( g% P2 s2 _8 A0 y: v' K9 N

; _$ h: S. R* w* \" o& Q

$ f, m2 c5 L. D- ^●关税 : f% R4 H, ]& i

$ i& w. \/ v5 O4 }4 T# r" u- Y

# b3 f1 z* u( t( W8 M" z) p- g U

关税=关税完税代价(即到岸价,比方100元)×关税率(10%)=10元 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:50:28

发表于 2019-6-13 19:50:28