2月29日,央行时隔4个多月再次低沉金融机构存款预备金率,差别于前次的双降,这次央行并没有调降金融机构存贷款基准利率。你知道吗?我国连续两个月现实CPI高于一年期存款基准利率,这意味着中国正式进入到”负利率“期间了。你找到让财产保值的方法了吗?

/ L* ]' a+ w' S/ Z6 o2 A中国进入现实负利率期间" m, v0 l# Q& }8 O

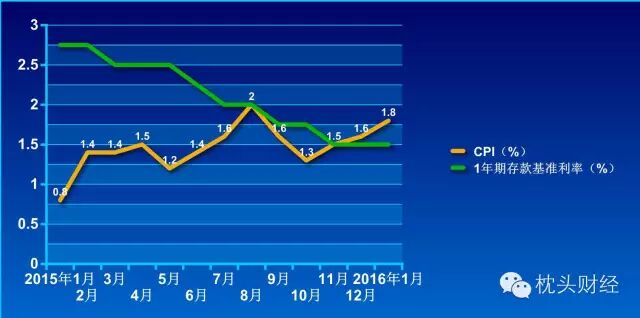

5 L8 \8 o8 ?% n% I6 ~3 D& L9 N 2015年以来1年期存款基准利率与CPI走势图。(枕头财经制图), f# o6 s7 P, ]. s/ U I; g8 q' k 2015年以来1年期存款基准利率与CPI走势图。(枕头财经制图), f# o6 s7 P, ]. s/ U I; g8 q' k

# N2 ^- ~" M2 C) R, }5 ]枕头君先给各人遍及一下负利率概念,负利率分为名义负利率和现实负利率。名义负利率就是将通常的存款利率改为负值。一样平常而言银行向央行存款时可得到利钱,但在负利率情况下反而须要付出手续费。银行将钱存入央行会出现缩水,因此有望促使银行积极放宽面向企业的贷款。比方2016年1月29日日本央行公布实验-0.1%的负利率,将从2016年2月16日起实验。" I( j! q p/ d4 N" K- Y" K

% p9 a. a& q! p! o2 m2 b9 K现实负利率,指通货膨胀率(CPI涨幅)高过银行存款利率。这种情况下,假如只把钱存在银行里,会发现财产不但没有增长,反而随着物价的上涨缩水了。自2014年11月22日以来,央行已经举行了六次降息,一年期存款基准利率从3%降落至1.5%,11个月以内存款利率惨遭腰斩。根据上图所示,我国进入“现实负利率期间”。现在我国1年期存款的基准利率为1.5%,而1月CPI涨幅为1.8%,也就是说,你把钱放银行是跑不赢通胀的,只会“越存越少”,7 m1 L* Q0 Z% X1 `$ n0 S8 ~1 M1 e1 S

: H2 {! B: Y7 J) Z9 j4 t, u打个比方说,你存银行1万块钱,一年后你本息收入是10150元,物价若维持1.8%的上涨,那么本日1万元可以买到的商品一年后就须要10180元,你存银行一年净亏30元!一年前的1万元购买力仅相称于一年后的9970元。这直接导致了你的财产缩水,更别提增值了。0 u( A1 D5 L! N7 O

* y% y" ~1 n# E/ l4 ]

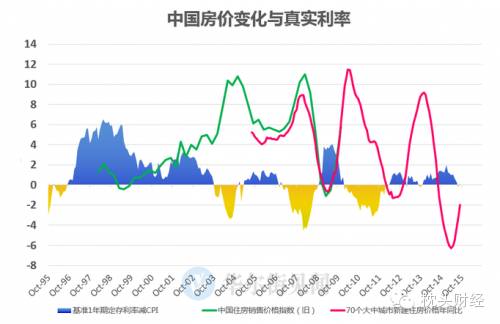

中国经济或将履历一次较长的“去杠杆”周期,短期内利率中枢仍有较大概率继承下移,“负利率期间”或将连续一段时间。回顾汗青我们会发现,自上世纪90年代以来,中国履历过4次真实利率为负的时期,分别是1992年10月~1995年11月、2003年11月~2005年3月、2006年12月~2008年10月、2010年2月~2012年3月。在上述4个负利率时期,CPI最高值分别到达27.7%、5.3%、8.7%与6.5%。本日再次进入负利率期间不敷为奇,也不必为此感到惶恐和恐惊。

4 K( f8 c, r* e( I( ^6 w- s2 w/ l; h# p5 }* t

: f1 a/ m: p5 y

负利率期间会有哪些影响呢?

3 c- a! C( R8 H. |6 W$ l

1 M5 C6 O6 Z5 ~2 [/ o& o; U4 l7 I

0 J/ P2 D* n$ g 那么,标题来了?负利率期间有哪些影响呢?& W& S8 b# T+ w; @6 P 那么,标题来了?负利率期间有哪些影响呢?& W& S8 b# T+ w; @6 P

' w; Q: a2 m( f. s

(一)住民存款变相缩水

& o- o# O( o o ~% y( _9 F

4 ?- y @9 Y( u对广大中低收入的老百姓而言。负利率最为直观的影响就是住民放在银行里的存款会越存越缩水,这种丧失的购买力被寂静转移给负债者。由于低收入者的财产重要会合在存款,相称多的穷人会选择继承把有限的钱放在银行,横竖是缩水,拿回家塞墙洞大概要比放在银行更不堪。

: k6 t O" U4 {

; Y3 K3 c% A+ \1 B/ i: X(二)银行储备被分流:理财产物收益进一步下跌3 p9 n/ G; I3 l2 b" p* _$ A

4 e4 k) [% h" ^

钱越存越少!进入负利率期间,为应对缩水风险,住民的储备意愿会不可逆转地降落,这会令银行储备被进一步分流。银行理财市场的收益率近期仍然出现下跌趋势,匀称收益率已经迫近4%,预期收益高出5%的产物已经成为稀缺品种。市场预计,随着央行降准理财品收益率进一步下行将成为恒久趋势。据银率网数据库统计,上周共有911款银行理财产物发售,匀称投资限期为127天。此中,人民币非布局性理财产物累计发售828款,匀称预期收益率为4.07%,较上周降落0.1个百分点。

1 F! A: K/ @# t; W, G7 m2 y* @$ X& y% @! s6 H

(三)对房地财产回暖起到催化作用/ m- B. \! l- P8 ^

4 D M% g1 u! b/ v/ a- I# h

“负利率期间”到来,意味着钱币政策已经“非常态”了。住民存款意愿会低沉,投资意愿会上升,为了克制财产缩水,会将多余资金购置房产、市肆乃至进入股市,房地产市场将率先受益。分析指出,与以往普涨的市场格局差别,接下来都会分化依然严肃,经济根本较好的一二线都会房价上涨速率较为显着,三四线都会由于供求关系失衡,受益程度相对较低。

2 c4 l- X R( i+ o* V) ?! q T! t4 A$ x, h: z2 I2 p' k5 r

( S) H6 k: h. g- m& [9 K; \, Q) D2 u# X

负利率期间,怎样举行资产设置呢?

9 }7 k9 b6 y8 `; C* {

0 s( \% k& v7 j6 m9 r

$ m8 D. J+ [2 Q" t在我国4次负利率期间,房地产都出现出代价大幅上涨的情况。

0 Y8 S+ r* Y) M% Q2 Y: T, [

. i1 ]6 i# H1 i0 Q在负利率期间,股市又不好,银行理财产物收益走低的情况下,平凡市民应该怎么理财?理财分析师发起,在现在利率很低的情况下,只管不要让本身的钱躺在银行睡大觉,要想方想法举行多元化的投资理财,以让本身的资金举行增值。5 A% [; {, V z6 x

* O5 F6 t! l/ v9 d; J$ Y; i4 J4 s

(一)黄金笑傲负利率期间

8 S& [: y; x/ J

% I" F, s+ e% \8 D4 s! @* x负利率,就意味着投资者将钱交给银行是一种亏本的选择,而黄金等传统保值本领天然魅力大增。有“末日博士”之名的麦嘉华表明说,当其他投资回报难觅的时间,黄金这种无收益率资产的魅力就会随之增长。他客岁12月说过,美国已经处于阑珊前夜,股票本年将会下跌。

7 [* w* D0 q9 P& q4 m3 [0 o4 \& `0 o8 e; \, }

(二)守旧型投资者可选择钱币型资产

9 _7 N7 T7 _( C

# h6 L6 w: h/ U3 ^ q" x, n) k; ]% S负利率期间,住民投资理财意识更需增强,可以接纳多渠道投资方案。通货膨胀率高使得物价上涨,以实物情势存在的投资方式投资更大,同时风险也加大,倘若自身风险遭受本领低,只管少举行这类投资,多举行一些低风险的妥当组合投资,好比钱币基金,年化收益2.5%左右;银行理财产物,年化收益4%左右;国债,10年期国债券收益率3%,票据等一些固定收益类理财产物,以实现财产保值。/ B& E( A! N8 U/ D' g, D" H

3 }/ D- X: T9 w( E(三)得当加大负债,进步消耗+ G: i7 h% ?4 G: s1 o; C* C0 ^

8 ^0 ^! s5 n: V7 B3 t8 u( ~

专家发起,在负利率期间,老百姓应该多消耗,“在包管一样平常开支,以及将来养老、医疗、子女教诲预备金的条件下,多多改善生存,包罗买房、换车、旅游。”钱花出去了才算本身的,低利率期间下不恰当一味攒钱。得当加大负债反而有利于财产积累。好比巧借名誉卡免息期,消耗只管刷名誉卡;别的,在贷款买房的时间,贷款时间只管长一点,省下的钱用来理财,比拿去还贷款更划算。

- S3 ~7 A: i `0 L" ~

! F3 a8 h4 X' V0 T(四)可设置部门美元资产

3 w1 s. I" E3 w* Y1 e" o! w' [( @4 g* b, U

在实质负利率的情况下,住民投资的第一考量还是人民币稳固标题。在人民币稳固的情况下,才气思量选择何种投资工具。投资者不要由于仅是这微小的负利率而持有人民币计价的资产,而是要让本身的投资在举世设置,选择举世最强势的钱币及以这种强势钱币计价的资产。可以说,短期内或本年剩下的时间内,人民币再贬值的概率不会太高,但是再把时间拉长一些,人民币贬值的概率会比力高,把这个因素放入你的投资考量中的话可以得当买入美元资产。

% G# S; b* u$ f3 W7 p) h( \

% K6 Q" s4 Z3 b* a; U5 w# p6 H: T

+ k# J; D I: O" H6 L0 C: |, _5 e$ T6 h2 q4 s) z( b" Z

他山之石:举世五大央行名义负利率

4 ^ |8 S9 `: m3 ?4 Q3 L

# V2 g* L" G1 |+ j 德意志银行在其最新陈诉中称,负利率已经成为举世主流。/ N: @8 |1 s8 I 德意志银行在其最新陈诉中称,负利率已经成为举世主流。/ N: @8 |1 s8 I

2 Z. x& D! H8 N" _0 J6 R* P% p

1)瑞典:反抗2008年举世金融危急带来的深度阑珊,瑞典在2009年7月到2010年9月间将存款利率下调到-0.25%。2014年7月,该国重新引入负利率政策。2015年2月,瑞典央行又公布将其重要贷款利率——回购利率下调至负值。2月11日瑞典央行再次公布,将回购利率从-0.35%下调至-0.5%。

7 V6 N$ q* E+ ?* h* ]

# s, ^. P# F& F9 B2)丹麦:丹麦在2012年6月至2014年4月间将存款利率下调至负值。在规复了一段时间的正利率后,该国在2014年9月将定期存款利率下调到-0.75%。

( W+ e, y+ i: f: ^8 K9 ~5 t# l; D6 C5 X6 f# ?+ H# U( ]- b6 ~4 W

3)瑞士:2014年12月,瑞士引入负利率,着实该国早在1972年就曾经实验过负利率,当时瑞士非住民存款利率被下调到-2%。

5 O! V8 C0 q1 n* V' A

/ M: B+ D' Q' | S: Y6 w4)欧洲:欧元区于2014年6月将存款利率下调至-0.1%,当年9月下调至-0.2%,然后又在2015年12月下调至-0.3%。欧洲央行本周一暗示,大概在3月份推出更多经济刺激政策。市场预期,为抵抗低油价与举世经济颠簸的影响,欧洲央行大概进一步下调负利率。

) Q1 h8 U( D4 f. I+ S

# f* z: B2 W+ y- F* U4 k5)亚洲:日本央行本年1月29日公布,将商业银行在央行部门存款的利率设在-0.1%。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:02:01

发表于 2019-6-13 20:02:01