еОдк9дТжабЎКЭжажЄШЋжИ240ШеЯпЩЯЗНЕФЮЛжУЃЌБЪепНгЯТРДДгОМУИљБОУцЁЂЛѕБвеўВпЁЂеўжЮжмЦкЁЂЙЩЦБЙЉИјЁЂЩЯеЧВМОжПЩСЌајадЁЂЭЖзЪепЛюЖЏЕШЖрИіЗНУцЪсРэжИЪ§ДѓИХдкНЋРДвЛЖЮЪБМфдЫааЕФТпМЃЌХЮЭћИјИїЮЛДјРДвЛаЉПЊЕМгыЫМПМЁЃ) l. S- x3 e: J0 k; _

5 G! V: h C# J3 E/ R4 h- g9 \

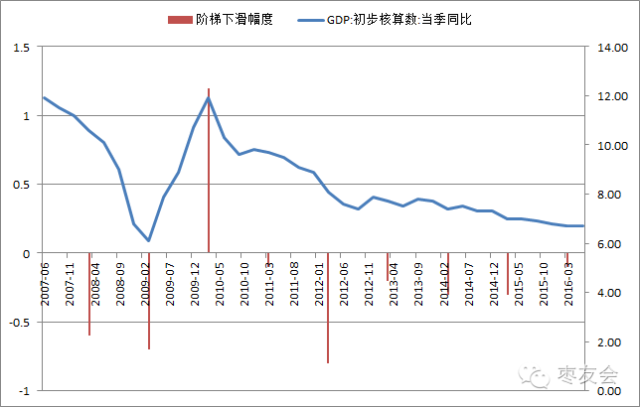

ДгОМУИљБОУцРДПДЃЌ2017ФъвЛМОЖШОМУДѓИХМЬајЯТЬЈНзЃЌВЂДѓИХВтЪдЮШдіГЄЕзЯпЁЃ; _4 Y9 t: g, j' X5 W7 o4 S

Дг2010ФъвЛМОЖШЦ№ЃЌОМУдіГЄЕФМОЖШЪ§ОнИљБОГіЯжНЅНЅЯТЛЌЕФЬЌЪЦЃЌЖјЧвУПФъЕФвЛМОЖШЕФдіЫйЖМвЊБШЩЯвЛФъЕФ4МОЖШЕФдіЫйЯТвЛИіЬЈНзЃЌжЛЙмДгУХТЗЯТЛЌЗљЖШРДПДЃЌаТвЛФъБШЩЯвЛФъЕФдіГЄЯТЛЌЗљЖШгаЫљМѕЛКЃЌЕЋЧїЪЦШдЮДИФБфЁЃ

3 H0 K' X# C7 Z5 ?етвтЮЖзХ2017ФъЕФвЛМОЖШЕФОМУдіГЄдіЫйгаНЯДѓИХТЪМЬајЯТааЃЌЛђгаДѓИХЕјЦЦ6.5%ЕФШЋУцНЈГЩаЁПЕЩчЛсЫљБивЊЕФдіГЄЕзЯпЁЃ

$ z; o; C' L2 \$ B0 pШє2017ФъвЛМОЖШОМУдіГЄПЊЪМВтЪдЕзЯпЃЌетЖдШЋЩчЛсЃЌЬиБ№ЪЧзЪдДЪаГЁдьГЩПЯЖЈЕФЖЏЕДЪЧдкЫљВЛУтЕФЁЃ / g+ i0 F# l0 o8 ^ / g+ i0 F# l0 o8 ^

ДгОМУИљБОУцРДПДЃЌ2017ФъзЁУёВПЗжСЌајЗшПёТђЗПМгИмИЫЮШОМУЕФТпМБивЊДђИіЮЪКХЁЃ2015ФъжааФОМУЙЄзїМЏЛсЛсвщЖЈЕїСЫШЅВњФмЃЌШЅЗПЕиВњПтДцЃЌШЅИмИЫЃЌЕЭТфБОЧЎЃЌВЙЖЬАхЮхДѓЪЙУќЃЌМОЖШЖЈЕїОМУЕФеўжЮОжМЏЛсЛсвщЖМЬсСЫвдЙЉИјВрИФИяЮЊжїЯпЃЌЪЪЖШРЉДѓзмашЧѓЕФвтЫМЁЃ" m' {5 ]6 l$ @6 v8 ~

ДгБОФъЯжЪЕЕФОМУдЫааЧщПіРДПДЃЌ2016ФъЕФОМУдЫааЯрЖдБШСІАВЮШЃЌКЫаФееОЩЮШОМУЕФСНЬѕЭШЃЈжааФЕБОжМгИмИЫгызЁУёВПЗжМгИмИЫЃЉЙЄзїЛЙЫуОЋСМЃЌзЁУёВПЗжМгИмИЫетЬѕЭШЛЙгВЕФЗцРћЁЃ; v$ J6 z. ?. q( o: l' P" v4 {2 q! G! j

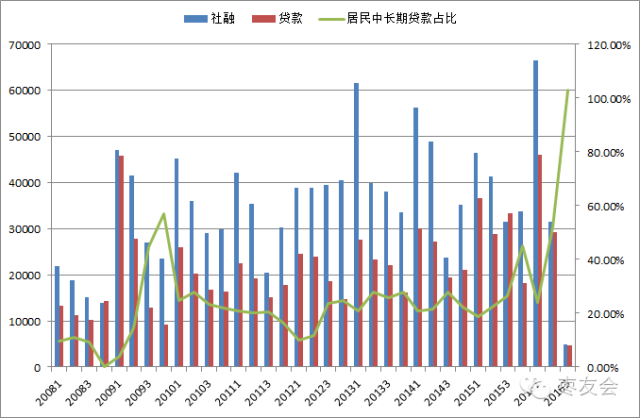

ДгЩчШкКЭДћПюЪ§ОнРДПДЃЌ2016ФъQ1ЕФЪ§ОнЮовЩЪЧСПЯЙблЕФЃЌетвтЮЖзХ2017ФъQ1ЕФЭЌБШЪ§ОнШчЙћВЛМгЖІСІДѓОйЖШЃЌДѓИХЭЌБШЪ§ОнОЭКмЖЊСГСЫЁЃ2016Q1ЫуЪЧвЛИіНЯДѓДЬМЄЃЌШчЙћ2017ФъQ1ЕФЭЌБШЪ§ОнвЊКУЃЌФЧвтЮЖзХвЊИќДѓЕФДЬМЄЁЃ

3 n$ r* g/ L- M9 n$ F+ |( Y2015Фъ2МОЖШвдРДЃЌзЁУёВПЗжСЌајМгИмИЫЃЌзЁУёжаГЄЦкДћПюЪ§ОнеМДћПюЕФБШР§вбОДг2015Фъ2МОЖШЕФ20%зѓгвЬсАЮЕНСЫ2016Фъ7дТЗнЕЅдТНігазЁУёВПЗжДћПюЕФ100%ЁЃ( S) ~- i# e) Y8 I7 @% b0 f

1 W( o i5 o, b3 n2 x

" {: ]( @* |& V& Q4 z! f$ cетвтЮЖзХЦѓвЕвбОВЛдИвтМгИмИЫСЫЃЌжааФЕБОжЙЬШЛгаМгИмИЫЕФвтЫМЃЌЕЋЪЧПДзХзЁУёВПЗждЦдЦЗшПёЩЯИмИЫЃЌвВЯШднЪБЛКвЛЛКЃЌОЭЮвУЧЕЅДПЩЦСМЕФРЯАйаеЃЌЬиБ№ЪЧФЧаЉУЛЗПЕФНЋРДЖўЪЎФъНЋГЩЮЊЩчЛсЖЅСКжљЕФвд80КѓЮЊДњБэЕФФъЧсШЫУцЖдЕБЧАЕФОжУцВЛЕУВЛзіГіЕФбЁдёЁЃгЩгкЗПМлдкЩЯеЧЃЌШчЙћШчНёВЛМгИмИЫТђЃЌДѓИХНЋРДВЛЙтЪЧТђВЛЦ№ЗПЕФБъЬтЃЌЖјЧвЪЧМгИмИЫЭИжЇвЛБВзгЙРМЦЖМТђВЛЦ№ЁЃ, o# ^# p/ \+ H; _/ |+ U. I* W

ЗДе§ШчНёЯШИмИЫТђСЫЗПЃЌЙмЫћБГУцДњМлдѕбљРхИяЃЌжСЩйгаЗПзЁЃЌЕБОжвВгаЧЎФУЃЌПЊБйЩЬвВИпаЫЃЌТђСЫЗПзгЕФЦГМћЗПМлеЧвВИпаЫЃЌМгШыЕНетИіЗПВњЪЂбчЕФШЮКЮвЛЗНКУЯёЖМКмТњзуЁЃЕЋЪЧТњзуКЭИпаЫЖМЪЧДДНЈдкЗПМлвЊВЛОјеЧЯТШЅЕФЕФЕззгжЎЩЯЁЃ" B ^5 Z' V& s

ШчЙћ2017ФъЃЌЗПМлВЛеЧСЫжЎКѓЃЌРЯАйаеЛЙРжвтЗшПёМгИмИЫТђЗПТ№ЃПетЪЧвЛИіжЕЕУЫМПМЕФБъЬтЃЌШчЙћАйаеРДЫъВЛТђЗПСЫЃЌЦѓвЕвВВЛМгИмИЫЃЌЪЃЯТжааФЕБОжМгИмИЫПЩвдЛђаэЪЙОМУЮЌГж6.7%ЕФетИіЫЎЦНТ№ЃП8 _4 Y# I( s$ x6 F

МДБуАйае2017ФъМЬајИпИшУЭНјЃЌАДееШчНёвЛФъ5ЭђвкЕФЗПДћдіСПЃЌ20%діЫйТђЯТШЅЃЌАДееаЁДЈЭЌЕРЫЕЕФЙњМЪТФРњЕФ30%-40%ЕФеМДћПюгрЖюЕФБШР§РДПДЃЌдквбОППНќ20ЭђвкЗПДћЕФЕззгжЎЩЯЃЌ100ЭђвкЕФДцСПДћПюЃЌвВНіНі3ФъИљБОзЁУёВПЗжМгИмИЫЕФПеМфОЭЭъШЋГдЭъСЫЃЈ6+7.2+8.5=20ЃЉЃЌГдЭъвдКѓФиЃП

$ G5 @% U' @. \0 e% ` Q% GвдЪЧзЁУёВПЗжМгИмИЫетИіТпМвЊМЬајЯё2016ФъШчаэИуЃЌЪЧБивЊДђвЛИіЗЧГЃДѓЕФЮЪКХЕФЃЌвЛЕЉзЁУёВПЗжМгИмИЫЕФТпМВЛФмСЌајЃЌЪаГЁДѓИХБивЊЩюЖШећРэЃЌБЯОЙЕиВњЙЩ2015ФъЕзКЭ2016ФъжадЦдЦЗчЙтЁЃ

" n2 q+ R' z1 R" T, XДгОМУИљБОУцРДПДЃЌГяЛЎОМУЭЗФдЯТЕФТєХЊШЅВњФмНЋЛсЕМжТЯрИЩаавЕЕФВњЮяДњМлГіЯжЗДИДЕпєЄЁЃ1 }. g! D# e; T5 @

2016ФъЪаГЁдЫааЕФвЛЬѕжїЯпееОЩЙЉИјВрИФИяЃЌЬиБ№ЪЧЕБОжЙњгаЦѓвЕЩюЖШПижЦЕФИжЬњУКЬПЮЊДњБэЕФаавЕРяеіПЊСЫДѓеХЦьЙФЕФЙЉИјВрИФИяЃЌБОФъДѓзкЩЬЦЗзХЪЕвВЗшПёСЫвЛАбЁЃ

+ M( e6 n' j7 ^: q) EДѓзкДг2010ФъвдРДПЊЪМЕФЩюЖШЕїНтЕН2016ФъГіЯжвЛИіЯрЖдЯѓбљЕФЗДЕЏвВЪЧПЩвдУїАзЕФвЛИіТпМЃЌБЯОЙДѓзкЩЬЦЗЖрЖрЩйЩйЪЧЪЕзХЪЕдкгаДњМлЕФЖЋЮїЃЌДњМлЕјЙ§СЫЭЗЃЌаавЕЕФздЗЂШЅВњФмДѓИХЛсНЅНЅПЊЦєЪБЃЌН№ШкЪаГЁЬьШЛЛсЬсЧАЗДгГДѓзкЩЬЦЗЯТЕјЕНЮЛДјРДЕФФцзЊЕпєЄЁЃ

1 q6 I0 q; y+ ?4 W$ IетИіДгдгЭБОФъвдРДЕФЕпєЄОЭПДЕУКмЧхГўЃЌФъГѕICEВМгЭзюЕЭДњМл27.1ЃЌБШКЙЧрзюИпМлЕјЗљППНќ80%ЃЌГіЯжЗДЕЏвВЪЧЙЋЕРЕФЁЃдгЭДњМлДѓИХдкЙЉашЪЇКтЙмРэжЎЧАЛсГЄЪБМфЕЭЮЛдЫааЃЌдкетИіЕЭЮЛВЛЗІДцдкПэЗљЕФЕпєЄЃЌетИіЕпєЄЪЕдкЪЧЪаГЁЛЏШЅВњФмЕФЕпєЄЃЌетИіЕпєЄЕФФПБъЪЧВЉоФГідкЯжгаЬѕМўЯТОМУПЩСЌајЗЂеЙЕФаТЕФЙЋЕРЕФгЭМлжаЪрЁЃ5 m$ X( t7 t, n' f- V" p! X- M

дкетИіДњМлЃЌашЧѓЗНПЩвдЛђаэдтЪмЃЌЙЉИјЗНБОЧЎПижЦВЛКУЕФОЭЫРЕєЃЌВњФмШЅЕєЃЌећИіЙЉашЕНДяаТЕФОљКтЃЌетИіЙ§ГЬБивЊЯрГЦГЄЕФвЛЖЮЪБМфЁЃЙЉИјВрИФИяЕФШЅВњФмЕФКЫаФЪЧШЅЖрЩйВњФмЪЙЕУДњМлПЩвдЛђаэДІдквЛИіЙЋЕРЫЎЦНЃЌетИіЫЎЦНДйЪЙећИіОМУЬхЖМПЩвдЛђаэСЌајЗЂеЙЯТШЅЁЃ! i: ]% [2 Z; T- p; n' V9 u# G T

ЕЋЪЧДгЮвЙњЕФУКЬПИжЬњШЅВњФмЕФТФЯђРДПДЃЌЪєгквЛжжГяЛЎОМУШЅВњФмЕФФЃЪНЃЌЭЈЙ§ааеўЯТСюШЅВњФмЃЌетЕМжТВњФмЕФЕпєЄдкЖЬЪБМфДѓИХБфЕУОоДѓЃЌДгЖјЪЙЕУЖдгІЕФДњМлГіЯжНЯДѓЕФЕпєЄЁЃ0 R' ?4 T" z; p0 s& H, A- h/ }/ _

ЖјаТаЮГЩЕФДњМлгаДѓИХВЛЪЧПЩвдЛђаэЪЙОМУПЩСЌајЗЂеЙЕФДњМлЃЌгаЕФЪБМфДѓИХаЮГЩШЫЮЊдьГЩвЛИіаТЕФВЛЙЋЕРЕФДњМлЃЌетИіДњМлНјвЛВНВЙЬљСЫгІИУШЅЕєЕФЙ§ЪЃВњФмЃЌЭЌЪБМгжиСЫашЧѓЗНЕФИКЕЃЃЌЕМжТОМУЗЂеЙЕФВЛПЩСЌајЁЃ6 @! F' [: F t! s6 G

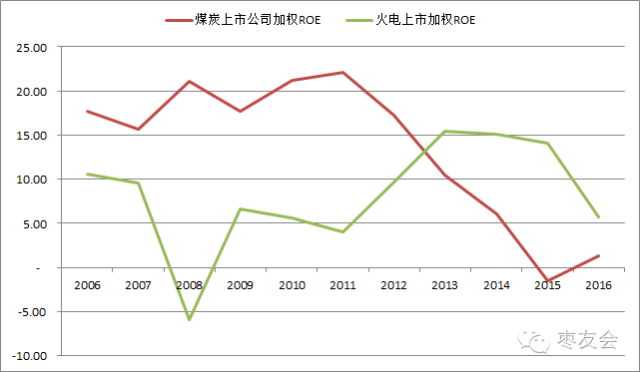

етДгУКЬПКЭЛ№ЕчЦѓвЕЕФROEЯрЩњЯрПЫОЭПДЕУГіРДЁЃ

z. [- w5 p6 w; qШчНёЖЏСІУКЕФКЯдМДњМлвбОеЧЕН500дЊзѓгвЃЌетИіДњМлдкШчНёетИіаЮЪЦЯТЃЌЛ№ЕчЦѓвЕЙРМЦШЋаавЕЖМвЊПїЫ№ЃЌдРД2013-2015ФъЛ№ЕчвђОМУЯТЛЌROEвбОзпШэЃЌУКЬПДњМлЕФЬсАЮДѓИХЛсИјЛ№ЕчИќМгЕФжТУќвЛЛїЃЌНјвЛВННЕБОЧЎЕФЕчСІДњМлНјвЛВННЕТфОЭЮоДгЬИЦ№ЁЃ9 k5 Z6 K1 @& h. v

ЕБЧА500дЊЕФЖЏСІУКДњМлДѓИХОЭЮоЗЈСЌајЯТШЅЃЌетвтЮЖзХвЛЕЉдк2016ФъЯТАыФъДѓИХРДЫъЃЌШчЙћЖЉЖЈ276ЬьЯоВњЕМжТТєХЊШЅВњФмЕФеўВпЖЉЖЈзХжеМЋУїАз500дЊЕФЖЏСІУКДњМлЕЙУЙгкОМУЕФПЩСЌајЗЂеЙЃЌФЧУДеўВпЕФЕїНтДѓИХгжНјвЛВНЕФЖдУКЬПЛђЕчСІЦѓвЕДјРДаТЕФЩЫКІЁЃ

j3 J4 w7 l2 n" \* CдРДгІИУдк2016ФъШЅЛЏЕФВњФмбгЮѓЕН2017ФъЛсКЯШЅЛЏЃЌетНЋДѓИХЕМжТОМУЕФПЯЖЈЫЎЦНЩЯЕФНјвЛВНЕїНтЃЌетвВДѓИХИјЪаГЁДјРДЕпєЄЁЃ

9 J n+ C) u' RДгетИівтвхЩЯРДЫЕЃЌОМУМђжБПЊЪМЬНЕзЃЌЬНЧѓаТЕФПЩСЌајЗЂеЙЕФдіЫйЃЌЕЋетИіЫйТЪЖМЛЙУЛгаевЕНЃЌГяЛЎОМУЭЗФдФЃЪНЯТЕФЙЉИјВрИФИяБивЊЗДИДЕпєЄЁЂЪдДэЃЌВХЦјевЕНКЯвтЕФЫйТЪЁЃ( O( j& a' [3 A, m- n8 Y# e& Y( g

( t+ d0 R, r. i6 f. P ( t+ d0 R, r. i6 f. P

5 G* r$ G, ^0 |5 A

ДгЛѕБвеўВпРДПДЃЌОМУвбОЪЕжЪадЕФЯнШыдЫЖЏадЯнкхЃЌЛѕБвеўВпдкОМУНјвЛВНЯТЬЈНзЧАБпМЪаЇгІгаЯоЃЌвджТЪЧБзДѓгкРћЃЌЛуТЪдк2017ФъГѕДѓИХДцдкЕФЕпєЄвдМАУРдЊжаГЄЦкСЌајЧПЪЦДјИјШЫУёБвЕФбЙСІвВгаДѓИХжЦдМЛѕБвеўВпНјвЛВНПэЫЩЁЃ$ X+ M) d' A7 x3 v2 k4 R

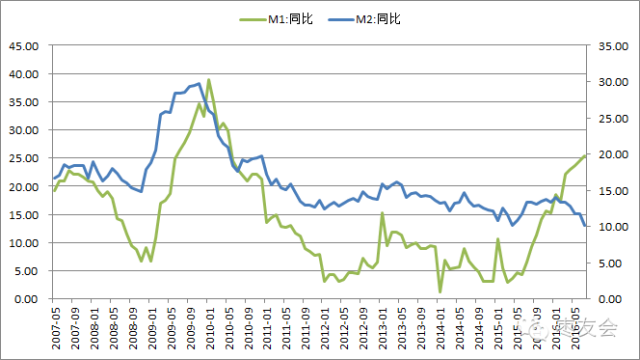

ДгM1КЭM2ЕФдіЫйЕФЦЋРыдНРДдНДѓРДПДЃЌЦѓвЕЖМдкЖкЛ§ЯжН№ЃЌГжБвЙлЭћЃЌетПЯЖЈЫЎЦНЩЯвбОдьГЩСЫБЯОЙЩЯЕФдЫЖЏадЯнкхЃЌетПЯЖЈЫЎЦНЩЯЛсЕМжТбыаадкЛѕБвНјвЛВНПэЫЩЩЯЛђгаЫљЙЫМЩЃЌM2діЫйЕФСЌајЯТаавВНЋЛсЕМжТзЪВњДњМлЕФНјвЛВНЬсАЮБфЕУРЇФбЦ№РДЁЃ2 l8 Y0 V3 P: j% V0 f

4 \$ e( f8 h; p: n2 S0 K

8 D* `6 y" g& o" a+ q- U% I+ Y; p) Y 8 D* `6 y" g& o" a+ q- U% I+ Y; p) Y

ДгУРСЊДЂЛѕБвеўВпНЧЖШРДПДЃЌ2016ФъЕзМгЯЂгыВЛМгЯЂЖдгкГфЪЕОЋжТдЄЦкЕФУРЙЩРДЫЕДѓИХЖМЪЧРћПеЁЃ. j# ?( \' m) ~) |

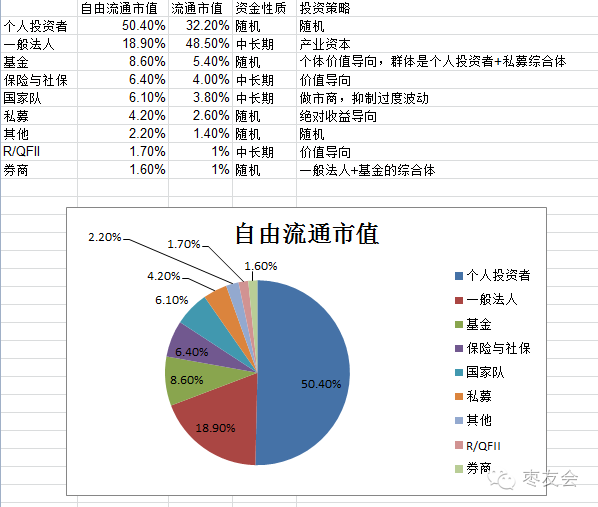

БъЦе500жИЪ§2014ФъЕНДяШчНёЕФЧјМфе№ЕДжаЪрЃЌЕпФЉвЛФъАыЕФЪБМфЕФе№ЕДЃЌжааФВњЩњЙ§2ДЮНЯДѓЕФЛиГЗЃЌжеМЋдкЭЫХЗБфТвКѓЪаГЁЖдПэЫЩдЄЦкСЌајЪБМфгаСЫИќРжЙлЕФдЄЦкКѓЃЌдкУРЙЩвЕМЈМђжБЯрЖдВЛДэЕФЧщПіЯТЃЌБъЦе500ДДГіСЫаТИпЃЌ2016ФъеЧЗљ6%зѓгвЁЃ2 G0 b, z" e) ?+ O3 Y n

УРЙЩжЎвдЪЧХЬећвЛФъАыЃЌБГКѓвўКЌЕФгІИУЪЧУРПэЫЩЛѕБвеўВпЖдЙЩЦБЕФЙРжЕЬсАЮзїгУвбОЕНСЫЩЯЯоБпНчЃЌНгЯТРДБивЊКьРћНгАєЁЃ9 Z% y* V* {4 \* r1 f$ T

АДееУРСЊДЂЕФМгЯЂЕФЙцдђЩшЖЈЃЌОМУдЖОАКУЃЌЙЄзЪдіЗљЃЌЭЈеЭдЄЦкЬЇЩ§ЃЌФЧУДМгЯЂОЭЬьШЛЖјШЛЕФБфТвЁЃШчЙћМгЯЂЃЌгЩгкЙРжЕРЉеХвўКЌЕФEPSвбОдкДњМлдЄЦкФкРяЃЌЕЋМгЯЂЛсДјРДЙЩЦБЙРжЕЕФНєЫѕЃЌЛсЕМжТжИЪ§ГіЯжЯТааЕпєЄЁЃ# J! U5 q' _& \" Q; V% |& n+ A

ЕЋШчЙћВЛМгЯЂЃЌФЧвтЮЖзХОМУдіГЄдЖЕЭгкдЄЦкЃЌОМУдЫааШдШЛВМТњзХНЯДѓВЛШЗЖЈадЃЌБъЦе500ЕБЧАДњМлвўКЌЕФEPSЕФдЄЦкДѓИХКмФбЕНДяЃЌетвВЛсЕМжТжИЪ§ГіЯжЯТааЕпєЄЁЃ8 s1 z; x* z8 o$ y9 s) q, d

вдЪЧЃЌБЪепвдЮЊЃЌМгЯЂгыВЛМгЯЂЖМгІИУЪЧРћПеЃЌЖјЧвдк2016ФъЕзЃЌУРСЊДЂвВБиаыИјГівЛИіЫЕЗЈЃЌЕНЕзМгееОЩВЛМгЃЌЕНЕзМгЗДИДЁЃ

" d% u5 ~) Y7 S# y/ |' Q* sвЛЕЉУРСЊДЂзіГіЯрИЩОіЖЈЃЌЪаГЁЕФдЄЦкВњЩњРхИяЃЌОйЪРШЈвцЪаГЁГіЯжЕпєЄЪЧРэЫљгІЕБЕФБфТвЁЃ

% ]* j) y6 o7 i& W2 Z3 d4 `

6 k& d4 O8 g" c* e

8 H* E3 H3 i+ f, {8 Y/ c0 `ДгОйЪРеўжЮжмЦкРДПДЃЌ2017ФъЕФеўжЮаТжмЦкЕФдЭФ№ПЊЦєЛђДјИјЪаГЁНЯДѓЕФВЛШЗЖЈадЗчЯеЁЃ' N7 g5 [( ?( @) s% K

2017ФъЧяМОЪЧDЕФаТвЛНьАрзгжеМЋЧУЖЈЕФЪБМфЕуЃЌДгетИіНЧЖШРДПДЃЌетвтЮЖзХНгЯТРДЕФвЛФъРяДѓИХЛсОЭЯТвЛНьАрзгМђжБШЯЃЌЖЅВудѕбљМмЙЙЃЌ2012ФъвдРДетвЛНь5ФъЕФЙЄзїЕФЖЈЕїЃЌЯрИЩШЫЪТЕФЕїНтВМОжЖМДѓИХдкНЋРДвЛФъФкГфЪЕВЉоФВЂжеМЋИЁЯжГіРДЁЃ4 f( N4 B% v3 |) r

ДгБОФъЪаГЁЕФЕпєЄРДПДЃЌ4дТжабЎЗжЮіЪІИеПЊЪМКАИЩЃЌШЈЪЦОозгШЫЪПНсЙћСЂТэКАСЫЭЃЕМжТЪаГЁГіЯжСЌај3ИљДѓвѕЯпЕФДѓЕпєЄвдМАВЛОјгкЖњЕФФЯББдКОіЖЈЗжЦчДѓИХЛсдкНЋРДЕФвЛФъРяНЅНЅЕНДяИпГБЁЃ J6 l0 s; F' V; a

ИпВуЕФЙЄзїжиаФПЯЖЈЫЎЦНЩЯЛсДгЮШОМУЖЬднЙ§ЖЩЕННЋРД5ФъЕФВпЛЎЩЯРДЃЌетвтЮЖзХДѓИХдкЮШЙЬОМУЕФСІЖШКЭЭЦНјИФИяЕФНјЖШЩЯЛђгаНзЖЮадЕФЗХЛКЁЃДг8дТЗн6ЪЁЪЁЮЏЪ§ОнЕФБфИќЃЌФъФк12ИіЪЁЮЏЪщМЧЕФБфИќРДПДЃЌВЉоФЛђвбШЋУцПЊЪМЁЃ$ b+ X6 Q7 b3 P) l# A5 S, `' \4 w

ЖјЖдгкУРЙњРДЫЕЃЌ2016Фъ11дТЃЌаТзмЭГМДНЋГіТЏЃЌШчНёЖдгкЕНЕзЫЛсжеМЋГЩЮЊУРЙњзмЭГЃЌБЪепвдЮЊКмФбЫЕЃЌМДБуШчНёЯЃРРяЕФУёвтБэЯжСьЯШЬиРЪЦеЃЌБЯОЙЭЫХЗБфТвдкН№ШкЪаГЁЩЯЕФИЈЕМЛЙАкдкФЧРяЁЃ

; F. t3 m( L0 P" uДгБъЦевбЭљЖўЪЎФъЕФЕпєЄРДПДЃЌзмЭГЕФИќЛЛКУЯёгыЙЩЦБЕФЯрЖдНЯДѓЕФжмЦкЙеЕуБШСІЛЎвЛЁЃетИівВБШСІЧсвзУїАзЃЌБЯОЙ8ФъвЛИіТжЛЛЃЌаТзмЭГзмгааТЫМаїЃЌетЛсЕМжТдгаЕФЙЩЦБвўКЌЕФдЄЦкДѓИХГіЯжОоДѓРхИяЃЌДгЖјДјРДНЯДѓЗљЖШЕФЕпєЄЁЃ* \. }( W9 c! N2 N9 I0 ^

дйЛиЕНAЙЩЃЌДгЙЩЦБЙЉИјЕФНЧЖШРДПДЃЌЪБВЛЪБЕФЕјЭЃКЭЖЈдіГяТыНтНћЬьШЛЛсЖдећИіЪаГЁЕФдЫааДјРДЯТаабЙСІЁЃ$ q+ a, \! e }) S& P1 x

ЖЈдіНтНћИпЗхЦкНЋдк2016ФъЕзГіЯжЃЌЖдгкШчНёМгШЈИЁгЏТЪШдШЛИпДя50%вдЩЯЕФЖЈдіНтНћКѓЃЌгЩгкюПЯЕДгбЯДјРДЕФИмИЫНЕТфвдМАЙЩЦБЪаГЁЕФЯжзДЃЌЖЈдіНтНћВњЮязюРэадЕФОіЖЈЪЧТєГіЖвЯжЪевцЁЃ. k# o, S; L }# C/ p: f/ V

етДг2016/7/18ШежаЙњЬњНЈдкНтНћШеЕБЬьЗХСПЕјЭЃЃЌПЩвдПДЕУГіРДНЋРДетаЉНтНћГяТыЕФРэадбЁдёЃЌЪБВЛЪБЕФЕјЭЃКЭГяТыНтНћЬьШЛЛсЖдећИіЪаГЁЕФдЫааДјРДЯТаабЙСІЁЃ& o+ ]2 _9 ]. g

( H5 f0 y% U; f$ r. ?% s ! o0 @6 C, D5 f. L ! o0 @6 C, D5 f. L

: J, e% c! J* W7 p% G$ X8 X

( S r4 _- V4 k0 |ДгЙЩЦБЙЉИјЕФНЧЖШПДЃЌЫцзХЙЩЦБЪаГЁЕФНЅНЅЙцИДе§ГЃЃЌIPOЕФЗЂаавВНЅНЅМгЫйЃЌдТОљФМзЪзмЖювбЙцИДЕН2015ФъЕФдШГЦЫЎЦНЁЃгЩгкЛћаЮЕФЗЂаажЦЖШЕМжТгагУЩъЙКзЪН№ЕФДѓСПЬсАЮЃЌБОжЪЩЯетаЉзЪН№ЕФЪевцТЪЪЧЖўМЖЪаГЁЬсЙЉЕФЁЃ3 g3 e ~( d0 C

гЩгкЙцФЃБфЕУИЛзуОоДѓЃЌЖўМЖЪаГЁДѓИХЮоЗЈдтЪмдЦдЦОоСПзЪН№ЕФЬзРћДјРДЕФГщбЊаЇгІвдМАШєIPOЗЂаажЦЖШДѓИХГіЯжЕФРхИяДјРДЕФетаЉзЪН№ЕФЕззгГжЙЩЗЂЩњРхИяЃЌДгЖјИјЙЩЦБЪаГЁДјРДНЯДѓЕпєЄЁЃ

% {/ i( q( J) L

7 u* m5 A8 M7 J; S3 S

" g/ p7 g+ [+ f8 s" n: p

- Z' o; _* M6 q' f. T0 b% i3 R" V! MДгЙЩЦБЙЉИјЕФНЧЖШЃЌЛІЩюИлШ§ЕиЭЈВЛдйЩшжУзмЖюЖШЯоЖЈКѓЃЌетвтЮЖзХAЙЩЕФзЪН№вдКѓЖрСЫвЛИіУЛгазмЖюЯоЖЈЕФЪаГЁЃЌетЛсЕМжТЙњФкШЈвцЭЖзЪЕФДцСПзЪН№ЕФСїГіЁЃДгЧАдкгазмЖюЖШЕФЯоЖЈЯТЃЌетИіСїГіЖдAЙЩгАЯьЛсБШСІаЁЃЌЕЋЪЧУЛгазмЖюЖШЯоЖЈжЎКѓЃЌМйвдЪБШеЃЌзЪН№ЭтСїДјРДЕФгАЯьОЭЛсИЁЯжЁЃ

: E* C1 B6 S) P' b: D* a3 ?ШЁЯћЛІЩюИлЭЈЕФзмЖюЖШЪЕдкЖдгкAЙЩРДЫЕЪЧвЛжжБфЯрЕФзЂВсжЦЃЌгЩгкзЪН№ЩюЖШСДНгСЫвЛИізЂВсжЦЕФЪаГЁЁЃ

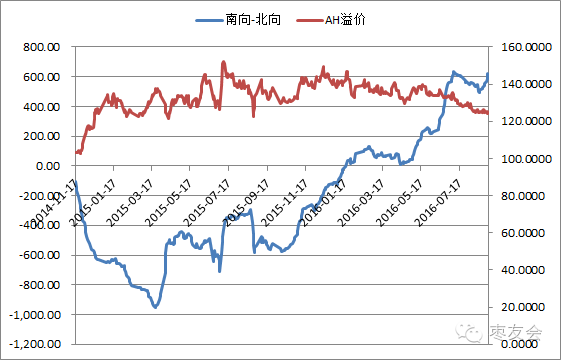

1 o: c: T |% @. X6 nДгШчНёAHвчМлЕФЧщПіКЭЙ§ЭљТФРњвдМАЕБЧАЛІИлЭЈЫЋЯђзЪН№РхИяРДПДЃЌAHвчМлНЅНЅЛиТфЃЌAHЙРжЕЯрЛЅППТЃгІИУЪЧвЛИіДѓИХТЪЕФБфТвЁЃ

7 Q& p2 Z6 K* ^, i, @/ X! P( N

/ P0 f4 [! ^+ s% |& R; }+ b, Q $ R+ x( E" U+ I2 }0 { $ R+ x( E" U+ I2 }0 {

% q( }3 A6 b3 H0 n % q( }3 A6 b3 H0 n

+ v1 s% [8 s" [/ i6 TДгЩЯеЧЯТЕјВМОжРДПДЃЌЕБЧАИљБОУцДѓИХЮоЗЈжЇГжЩЯеЧВМОжМЬајДѓЗљЩЯааЃЌЯТЕјВМОжвВНіНіЪЧдкЛЙКЙЧрЕФЧЗеЫЃЌЪЧЗёЛЙЭъБивЊДђИіЮЪКХЁЃ

) ]* e4 Q! O6 E7 _ЬоГ§2013ФъвдКѓаТЙЩжЎКѓЃЌЮвЭГМЦСЫвЛЯТШЋЪаГЁЁЂЛІЩю300ЁЂжажЄ800 ет3ИіЮЌЖШдкЙЩдж3.5ЁЂЙЩдж3.0ЁЂБОФъвдРДЁЂЙЩдж2.0ЁЂ2014Фъ5дТЫЎХЃЦєЖЏЁЂ2013ФъЧЎЛФДђЛїКЭ2012Фъ12дТаТвЛТжГЌЕШДѓХЃЪаЦєЖЏетМИИіЪБМфЮЌЖШРДЙлВьШчНёЪаГЁЩЯеЧЕФВМОжЁЃ

) p+ R( B6 i2 u% D1 ^ЩЯеЧВМОжжазюКУЕФМИИіаавЕЪЧЃКгаЩЋЁЂМвЕчЁЂЕчзгЁЂвНвЉЁЂЪГЦЗЁЂЛЏЙЄЁЂаоНЈжЪСЯЁЂЦћГЕЁЃДгЧ§ЖЏТпМРДПДЃЌгаЩЋЁЂЛЏЙЄЁЂаоНЈжЪСЯПЩвдгУеЧМлТпМ+ЙЉИјВрИФИяРДНтЖСЃЌЪєгкДг2009ФъДѓДЬМЄжЎКѓДњМлЕјЕНЮЛвђЙЉгІашЧѓжЎМфЕФЦЅХфВњЩњЕпєЄДјРДДњМлРхИяЬсЙЉЕФЕпєЄЪБЛњЁЃ

5 B/ l0 j+ ~$ ^) b7 k* IМвЕчЁЂвНвЉЁЂЪГВйаавЕЪєгкЙРжЕЯрЖдЙЋЕРЃЌлЩЅАВЮШДјРДвЕМЈЯрЖдЮШЙЬЃЌгЩгкзЪВњЛФКЭРћТЪНјвЛВНЯТааДјРДЕФЙРжЕЬсАЮЕФЭЖзЪЪБЛњЃЛЖјЕчзггыЦћГЕЪєгкММФмЩ§МЖИяУќДјРДЕФЭЖзЪЪБЛњЁЃ

& d& G/ M7 }/ ~% | \- ZДгЕјЗљППЧАЕФаавЕРДПДЃЌгаДЋУНЁЂХЬЫуЛњЁЂНЛЭЈдЫЪфЁЂУГвзУГвзЁЂДєАхзАБИЁЂЙњЗРОќЙЄЁЃетМИИіаавЕгавЛИіЯдзХЕФЬиадОЭЪЧ2012Фъ12дТЦєЖЏЕФаТвЛТжХЃЪаЕФеЧЗљдкЯТЕјжЎЧАЖМЪЧХХУћППЧАЕФЁЃ: R5 s1 z3 ^9 m7 G" L* p* ]. {$ \

ДгеЧЕјЕФВМОжЮвУЧПЩвдЕУГіШчЯТЕФЪаГЁШчНёЕФзДЬЌЃКе§дкЯћЛЏвбЭљетвЛТжХЃЪавХСєЕФИпЙРжЕЕФБъЬтЃЌЖјЧвдкБОФъвдРДЕФЯТЕјжаВПЗжаое§СЫИпЙРжЕЁЃ3 y% |: R8 H W$ V% z& Z* \9 r

ДгКЙЧрЕФеЧЗљКЭЯжгаИіЙЩЕФЙРжЕРДПДЃЌШдШЛДІгквЛИіКЙЧрЯрЖдИпЮЛЕФЫЎЦНЃЌНЋРДЛсВЛЛсНјвЛВНаое§ЃЌБивЊЙлВьЁЃ4 a6 }. a) p$ Z6 T

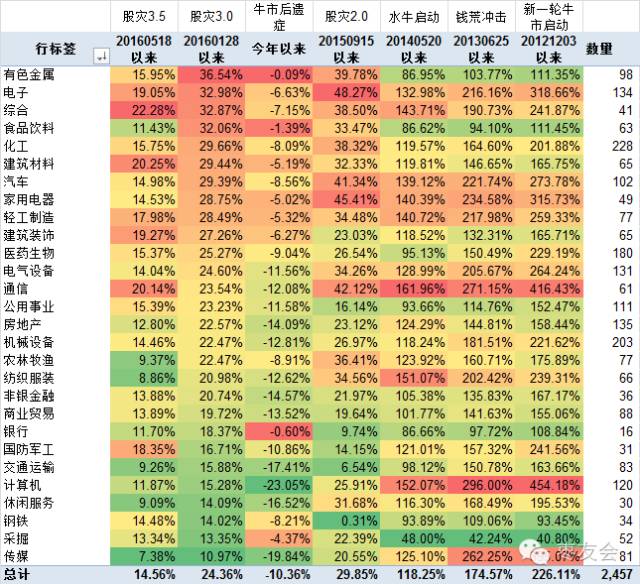

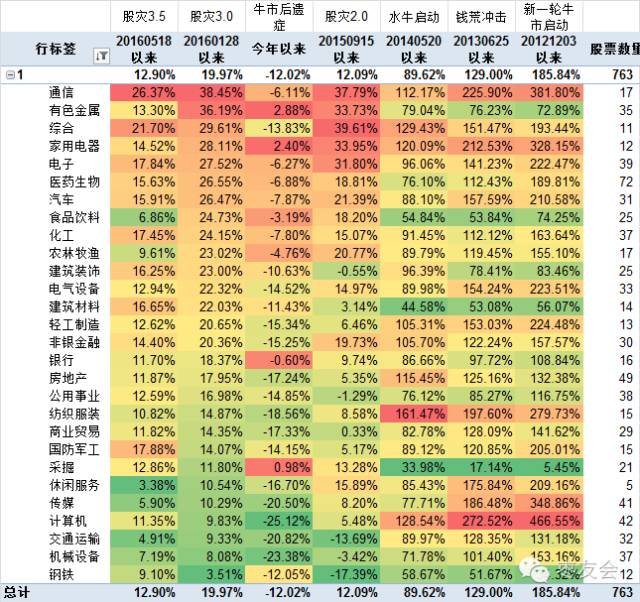

ОМУПЊЪМЬНЕзЃЌЯрИЩЙЄвЕВњЮяЕФДњМлвбОГіЯжСЫДЅЕзЗДЕЏЃЌЕЋвЊЬНЧѓЕНаТЕФКЯвтДњМлЛЙБивЊЕпФЉвЛЖЮЪБМфЕФЗДИДЕпєЄЃЌЯрИЩЙЩЦБЕФДњМлДѓИХвВЛсЗДИДЕпєЄЁЃ

' g+ W. X& l* w: Z K$ YлЩЅаавЕЕФЙЩМлЬсАЮЕФжЇГжРДздгклЩЅЮШЙЬгыРћТЪНјвЛВНЯТааЃЌШєвђзЁУёВПЗжСЌајМгИмИЫЕМжТЕФПЫжЦлЩЅЁЂШєвђОМУНјвЛВНЯТЬЈНзДјРДвЕМЈЕФВЛШЗЖЈадвдМАРћТЪВЛдйЯТааКѓЙРжЕЮоЗЈНјвЛВНЬЇЩ§ЃЌетаЉВМОжЕФЩЯеЧОЭЮоЗЈСЌајЁЃ! c$ ^0 m+ f0 \3 w) r. q& h

злЩЯЗжЮіЃЌПЩвдЕУГіЕФНсТлЪЧШчНёЕФИљБОУцгІИУВЛжЇГжЪаГЁЕФНјвЛВНДѓЗљЩЯааЁЃ) O/ v$ y2 }. |8 I6 K* G4 M

) H8 m4 n s( b$ Z

& E' U- H3 X0 K2 h/ ?1 x# I' ?/ D ! S Q O+ n- Q D ! S Q O+ n- Q D

- } P# m4 D& e6 k - } P# m4 D& e6 k

ДгЭЖзЪепГжгаВМОжРДПДЃЌжаГЄЦкЭЖзЪепДѓИХдк240ШеЯпвдЩЯСЌајИјЪаГЁДјРДбЙСІЁЃдкздгЩСїЭЈЪажЕетИіВуУцЃЌИіШЫЭЖзЪепеМДѓЭЗЃЌЖјЧвЫНФМЕФБШжиетМИФъвВЬсАЮНЯЖрЃЌЯрГЦгкЪЧИіШЫЭЖзЪепЩ§МЖГЩСЫДѓСПЕФЫНФМЃЌБЃЯегыЙњМвЖгШчаэЕФжаГЄЦкзЪН№ЕФБШР§етМИФъВЛОјдкСЌајЬсАЮЁЃ

0 P/ e! O% x9 h; m L! ZЬиБ№ЪЧЙЩджКѓв§ШыЕФЙњМвЖгетИіаТЕФЭЖзЪепЗЖР§ЃЌетЪЙЕУAЙЩЕФЕпєЄНЅНЅИлЙЩЛЏЃЌГіЯжвЛИіТ§еЧПьЕјЕФЕпєЄаЮЬЌЁЃШчЙћЮвУЧДгЭЖзЪепЗЖР§РДНтЖСФъГѕЙЩдж3.0ЕФЕпєЄЃЌЛсЗЂЯжФъГѕЕФЕпєЄМђжББШСІЙЋЕРЁЃ

( E& q, {1 y' a/ F9 p- aЙигкФъГѕЯТЕјЕФ7ДѓдЕЙЪЦ№вђЃЌБЪепЕФЁЖВЛвдЮяЯВЃЌВЛвдМКБЏЁЗЕФеНТджагаОпЬхаЮУВЃЌЭХЬхЕФвЛИіЙ§ГЬОЭЪЧЪаГЁЕпФЉ2015ФъЯТАыФъЕФДѓЗљЩЯеЧЃЌжаГЄЦкЕФЛњЙЙЭЖзЪепдкаТЕФвЛФъЕФЕквЛИіЩњвтвЕЮёШегаЪЕЯжеЫУцЪевцЕФашЧѓЃЌЛљН№вВБяСЫвЛИідТвВгаВМОжЕїНтЕФашЧѓЃЌНсЙћИїШЫвЛТєЃЌДЅЗЂСЫШлЖЯЁЃ( N1 V+ N% @# c _, {

ЖЬЪБМфСЌај2ДЮ7%ЕФШлЖЯЃЌЕМжТИіШЫЭЖзЪепжЙЫ№ЁЂОјЖдЪевцЕМЯђЕФЫНФМвЊжЙЫ№ЃЌЭЌЪБЩаЮДЭъГЩГіЛѕЕФжаГЄЦкЭЖзЪепЯыЫІТєЕФЭЗДчЖМБЛУЦСЫЃЌИуЕУТєвВВЛЪЧЃЌТђвВВЛИвТђЃЌгЩгкжаГЄЦкЭЖзЪепУцЖддЦдЦДѓЕФЕпєЄТђХЬВЛЗѓЃЌЪаГЁдк2900КсСЫ9ИіЩњвтвЕЮёШеЃЌдкИќЖрЕФжЙЫ№ХЬЕФХзЪлЯТЃЌЪаГЁДДЯТСЫ2638ЕФаТЕЭЃЌДЫЪБЙњМвЖгКЭДњМлЕМЯђгаЗчЯедтЪмБОЪТЕФзЪН№ПЊЪМШыГЁЁЃ

/ h0 q) _3 u4 o! Q. S& V2 ~БОФъЪаГЁЭХЬхЕпєЄЃЌЬиБ№ЪЧЩЯааЕННзЖЮадЕФИпЕуЃЌзмФмПДЕНЙњМвЖгГіЛѕЕФГТМЃЃЌКУБШ4дТжабЎУКЬПЙЩЃЌ8дТжабЎЕФвјааЙЩЃЌЙЬШЛЙњМвЖгНјРДТђЛѕвВФмПДЕНГТМЃЃЌКУБШЛІЙЩЭЈЭЛШЛЗХСПЃЈЭтЙмОжеЫЛЇЃЉЃЌКУБШШЏЩЬЙЩЕШЁЃеОдк9дТжабЎетИіЪБМфЃЌБЪепдк5дТЗнЗЂБэЕФЁДЫФЧюЮхОјСљЗЩэЁЕжаУїАзЬсГіЪаГЁдкжаадЬѕМўЯТПЩЩЯеЧЕН240ШеЯпЃЌдкРжЙлЬѕМўЯТДѓИХЩЯеЧЕН360ШеЯпЃЌДЫжа360ШеЯпБШ240ШеЯпИп5%зѓгвЁЃ0 ~% j. k+ N$ M$ P2 p! o5 z

ШчНёжажЄШЋжИЮЛгк240ШеЯпЩЯЗНЃЌШчЙћРжЙлЧщПіЯТЃЌЪаГЁецЕФеЧЕН360ШеЯпСЫЃЌдк240ШеЯп-360ШеЯпЕФЕпєЄЧјМфФкРяЛсгаДѓСПЕФжаГЄЦкЕФЛњЙЙЭЖзЪепГіРДЛЅЛЛГяТыЁЃвЛИіБШСІКЫаФЕФдЕЙЪЦ№вђЪЧФъГѕШлЖЯЕМжТЕФЩаЮДЭъГЩЕФМѕГжГяЛЎДѓИХжиаТгаСЫЪБЛњвдМАдк1дТЗнжЎКѓМгВжЕФзЪН№змвЊЖдБОФъвдРДЕФеЫУцИЁгЏзівЛИіДІжУДІЗЃЁЃ

. n9 Q; y" V2 v) K/ pОйИіР§згЃКЁБжаЙњШЫЪйЃЈ601628ЃЉИКд№ЭЖзЪЕФИБзмВУедСЂОќ8/29ШедквЕМЈЗжЮіЛсЩЯЬИМАжаЙњШЫЪйЭЖзЪеНТдЪББэЯжЃЌЯТАыФъНЋМгДѓЙЬЖЈЪевцРрЭЖзЪЃЌПижЦШЈвцРрЭЖзЪЙцФЃЃЌЬсЫйЭтбѓЭЖзЪЁАЁЃ

2 N+ t. i7 T1 z: c9 vЖјШчЙћЪаГЁВЛЙтеОЮШ240ШеЯпвджТЭЛЦЦ360ШеЯпЕФЛАЃЌетвтЮЖзХДѓИХЙњМвЖгЖМЛсжиаТПЊЪМЫМСПЯђЪаГЁЬсЙЉГяТыЁЃ2015ФъжЄН№ЙЋЫОдкжажЄШЋжИ5300ЕузѓгвОйааСЫвЛИіНЯДѓСПЕФМѕГжЃЌШчЙћЪаГЁеЧЕН360ШеЯпЃЌвВОЭЪЧжажЄШЋжИ5150ЕузѓгвЪБЃЌЮвЙРМЦЖрЖрЩйЩйЙњМвЖгвВЛсГівЛаЉЁЃ) x) C, U# X4 Q5 N$ B9 {' S

ЖдгквЛбљбАГЃЗЈШЫРДЫЕЃЌШчЙћЪаГЁецЕФеЧЕН360ШеЯпЛсВЛЛсГіЛѕвЊПДВЦВњзЪдДЕФТпМЃЌЕЋжСЩйДгжааЁДДЕФБОФъвдРДЕФМѕГжРДПДЃЌМгШыЖЈдіЕФФЧаЉзЪН№жеОПЪЧвЊГіРДЕФЁЃ/ v+ V* m5 G% C: N7 [: e8 m

вђДЫДгЪаГЁЕФЕуЮЛРДПДЃЌДг240ШеЯпЕН360ШеЯпЕФЩЯааНЋОйВНЮЌМшЃЌЖдгкжаГЄЦкЭЖзЪепИќЖрЕФЪЧТєГіеНТдгХгкТђШыеНТдЃЌЪаГЁЕЅППИіШЫЭЖзЪепЁЂЛљН№гыЫНФМНЋЮоЗЈНјвЛВНЬсАЮжИЪ§ЕФБэЯжЁЃ

9 v/ K% N7 Q' r$ _5 C8 a" \" H/ Q5 B9 V" V! o; j, M& V- g' z

2 a% l8 o: M& R) Z4 k4 u0 [8 e, I$ ~/ d8 M

ЙЬШЛЃЌДгЫФађЖШЕФИљБОУцРДПДЃЌПЩвдЛђаэжЇГжЕБЧАЪаГЁВЛжСгкПьЫйЯТааЕФвђЫивВгаВЛЩйЁЃКУБШЃЌОМУдЫаагІИУШдШЛдкБОФъЖШФкЪЧЯрЖдАВЮШЕФЃЌЛѕБвеўВпжЛЙмУЛгаБпМЪаЇгІЃЌЕЋзмЬхШдШЛЪЧПэЫЩЕФЃЌРћТЪжЛЙмЯТааИцвЛЖЮТфЃЌЕЋДѓЗљЩЯаавВБШСІРЇФбЃЌЦѓвЕЕФКьРћДѓИХЛЙЛсСЌајИФЩЦЃЌФъФкСэга6жаШЋЛсгыжааФОМУЙЄзїМЏЛсЛсвщЕШЁЃ

4 W- T" s/ P2 x; U, l" O, D/ p; `# d; i1 K* y4 Q' L0 F+ ^

злКЯЩЯЪіЃЌгЩгкЪаГЁвбОНјШыЕНСЫвЛИіЯрЖдУєИаЕФЕуЮЛЕиЧјЃЌЖЬЦкПДОМУдЫааАВЮШЃЌЦѓвЕРћШѓИФЩЦЃЌЪаГЁДѓИХЛЙЛсМЬајХЬећвЛаЁЖЮЪБМфЁЃАДееБЪепдк5дТЗнПДЖрТпМЁДЫФЧюЮхОјСљЗЩэЁЕЮФеТжадЄЦкЕФЃЌДѓИХдкзюРжЙлЧщПіЯТЪаГЁвВгаПЯЖЈИХТЪДгШчНёЕФ240ШеЯпЩЯеЧЕН360ШеЯпЃЈжажЄШЋжИ5150ЃЌЖдгІДѓХЬ3250ЃЉЃЌЕЋжЎКѓФбвддйДѓЗљЭљЩЯЭЛЦЦЁЃ) l5 L4 G& v6 f- ~: u6 \

ЫцзХЪБМфЕФЭЦвЦЃЌЬиБ№ЪЧ10дТжаЯТбЎжЎКѓЃЌЪаОжУцЖдЕФВЛШЗЖЈадвђЫидНРДдНЖрЃЌжИЪ§ЕпєЄДѓИХжиЛиЯТааЭЈЕРЁЃЭХЬхЕпєЄДѓИХГіЯжвЛИіЮТЫЎжѓЬяМІЕФЬЌЪЦЃЌУПДЮЪаГЁВњЩњЕФЕпєЄЕЭЕуДѓИХНЅНЅЕЭТфЃЈДњБэВюБ№ЗчЯеЦЋКУЕФзЪН№НЅНЅЖвЯжЪевцЛиБмВЛШЗЖЈадДјРДЕФЫЎЮЛНЕТфЃЉЁЃ/ \. f, O9 n: Q# k7 W$ ~* e) M

дкетИіЙ§ГЬжаЃЌзюМбЕФеНТдЪЧвдЭЫЮЊНјЃЌдкУПвЛДЮЕпєЄЕФЯрЖдИпЮЛСЌајМѕГжЃЌжЛМѕВЛдіЁЃВМОжЕїНтвдВМОж2017ФъжааФЕБОжЧПСІМгИмИЫЪмвцЕФаавЕКЭЙЋЫОЮЊжїЃЌжБЕНећИіЪаГЁЕФДњМлдЄЦкСЫБЪепЫљЬсМАЕФДѓВПЗжВЛШЗЖЈадЁЃ |

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 23:07:15

ЗЂБэгк 2019-6-13 23:07:15