|

近来在思考一些营销方面的事变,特别是该怎么做金融产物的保举。 ! g! n8 S+ l/ ] f# j6 w% ^. i4 q

5 u( _3 N) c0 F; v6 u

看过不少电商、金融机构以致是P2P机构做的产物保举广告,各人的路数实际上蛮相似的,只管不知道它们配景实际的转化数据到底好欠好,但我总以为如今如许的发力方向有标题。本日就想和各人聊聊这个话题:

) e6 D) |# K& ]: N5 c. E. u* T3 G+ ~) a: u9 r' H e

. i5 T$ X ]4 N3 g2 G

总的来说,如今比力常见的产物保举套路有两种: + b% r- j- o1 S8 G4 M1 v! o3 K

/ `, a. P4 X! P& p

第一种热情如火,各种拍胸脯。这种套路P2P和电商用的最多,看到的保举文案根本都是8%以上的预期收益+保本保息+随时变现,产物宣传上都讲无风险,高收益,运动性还好,背后都号称有大数据+国际风控团队包管兑付。全部文案焦点逻辑都是信赖我,发财致富就没标题了。什么投资有风险,入市需审慎,哪有的事,齐备都是狗X。

; k( \; g8 ]- {, W: a& Z8 O( F2 P7 v; u! F7 u& A5 C- T

" f& M& {) X2 W4 d7 r% X其他人怎么样看我不知道,反正作为一条科班出身的金融狗,我表现三观已经尽毁。每当看这类广告的时间,脑中总会脑补从前陌头卖大力大举丸的场景。所幸牛皮总会吹破,天上不会掉馅饼,胸脯拍的再多,兑付不了也没用,如今这种简朴、粗暴的保举本领相比从前已经收敛了许多。

; _) h) @1 r2 q$ a

/ N$ [# q* C! N- C: s+ x7 J第二种则平庸如水,各种不疼不痒。这种套路紧张出自各类金融机构的手笔,特别是在公募基金的宣传上。由于羁系不让用拍胸脯、包管收益的方式,以是在保举文案上总是会出现一些莫名奥妙、不咸不淡的水文。比如之前我看到的一个第三方代销平台在首页上对"益民服务领先机动基金"的保举语是“关注行业代价,领先市场潮水”。只管写了10来个字,但什么实质的信息都没有。 : K* \4 J+ U @) } G4 E( R

/ c; f* Q r- L y# R0 g& K3 r

W j2 t2 m7 G3 K

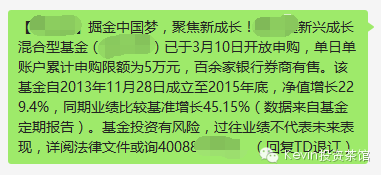

E7 B& f+ n# @% x! ^; n% O1 p再举个基金公司本身的例子,还是前段时间我本身收到的一条保举短信,内容是如许的: : b) l# G: A2 o; [5 j

9 i4 ^9 k0 E' o ?' [& Y4 _ I1 J3 Y

, {# ?9 y1 e8 @% G) T , {# ?9 y1 e8 @% G) T

3 F% H8 `9 Y: q I2 N$ A* C W$ ?/ G1 h5 o4 i& J7 h

撇除句首莫名奥妙的sologen不谈,固然这次提供的产物信息比之前略多,但最关键的投资动机,即为什么我须要投资这个产物的缘故起因仍然没有讲透。先是告诉我这个产物汗青业绩好,然后又告诉我汗青业绩不能代表将来表现,确定不是在逗我?!假如这种文案都可以大概让人产生投资的激动,那才真是日了狗了。# y& r5 n! @( S8 n; Z% Q# T

; V8 G. t t y2 R

N/ i# P7 h1 P/ q: r; x/ c5 C! A$ ], ]) M$ _, y1 g

是不是以为很莫名,但行业内绝大部分的金融产物保举就是这么做的。两种套路只管风格迥异,实在他们的出发点是同等的,都盼望收缩客户的投资决定流程,低落决定的难度,盼望利用最短的语言来促使客户完成投资动作。 8 J" a2 J. t: [( o( a

+ d) `% `# K2 k3 ~2 b) @& a假如方向错了,再怎么积极也是没有用。

& R' A) z8 ?& A5 K! m$ y

' Z) W; W$ {1 q3 i- |大概这套方法在零售范畴可以大概起到肯定的作用,但Kevin以为,保举金融产物假如仍然接纳这种逻辑,肯定是有标题标。

$ W6 Z; z" [8 Z" w: l/ H: D5 x6 F b; s; ` a1 T9 q# Q

( @! K2 W: e6 C( j+ n6 H

这内里至少有3个来由:

1 B* c5 v9 [# [

/ M: Q& O, E5 F; ~: y! B+ U第一,投资源身布满了各种不确定性,无法包管效果。收缩投资流程天然会低落客户对于产物本身及风险的相识,假如可以大概控制投资的效果,那么大概整个逻辑可以大概建立,客户的体验并不会太差。但在一个有用定价的市场中,全部高出无风险收益的额外预期收益都肯定是有风险和不确定性的。固然国内的资源市场定价远称不上有用,但随着各类中国特色P2P等伪金融资产的现行与规范,市场的有用水平肯定会徐徐提升。以是,别老想着忽悠,由于你无法控制效果。差异与零售业的购买动作,金融范畴,投资动作的完成仅仅是后续服务的开始。假如整个过程以诱骗开始,那么一旦后续效果不符合客户的预期,中介机构肯定是会受苦头的。

8 g2 X4 z. c: |3 I1 h8 h7 C' `+ c) x& o. F! m: x" ~! u

第二,投资源身是一个高本钱决定的过程。我们的生存中面对着各种各样的决定,但差异的决定,对应的本钱是差异的。比如买点小东小西,由于试错的本钱很小,客户就比力容易被影响,比如近来在广告里看到哪个新口胃的薯片在保举了,大概也就会买个试试看。但随着泯灭金额的增长,决定的时机本钱也会随之增大,打个比方,你买手机就肯定会比你买话梅来得更为慎重,由于一来产物更贵,二来手机你要用好久,试错的本钱很高。以是出于如许的缘故起因,这些年做手机测评的自媒体就非常多。而投资险些可以说是全部品类中试错本钱最高的一种决定,由于绝大部分的投资都是以万元起步的,一旦选择错误,不但有体验上的丧失,更会出现经济上的丧失。以是,利用低决定本钱的营销方法来针对高决定本钱的场景,天然是不妥的。 + O# v- \) S, c& X

% ~2 e3 y0 A; g: x" |第三,互联网的本质是一个熟人社会。互联网的出现大大低落了信息的不对称性,使得每个人都更容易相识对方,从这种意义上来说,互联网使适当下变成了一个熟人社会。熟人社会的配景下,口碑是第一位的,相互的信托很紧张。因此,就不能再用传统宣传及忽悠的逻辑去保举产物,而更应该把客户当做朋侪。信赖没有一个人在给本身的朋侪保举产物时,会昧着本心,且不说人话吧。整个过程中,信托与说服是第一位的,而汗青表现、申购日期什么的并不关键。 1 K* G9 y# V0 S8 o; R) _& d1 D E

# {' q( A1 ^. D$ L2 @

$ s! o9 M; {( e- ]我始终以为,投资是一件非常严厉的事变,每个人都必须为本身的决定负责。因此,每一次决定都应该由投资者自行判定后做出。中介机构更应该负担的脚色是朴拙不忽悠的保举和充实的信息披露。

4 U \1 v) }# P0 K0 M. D) ~

: }% j6 X' ^! ?

/ [, R$ i1 r: I2 E! ]6 n. T

业内许多人都以为客户并没有充足的耐烦读完长的文案。但我以为,究竟大概恰好相反。客户主观上肯定是有盼望全面相识产物的需求的,只不外如今能把一个产物的卖点和投资逻辑表明白的人着实太少。长度不是标题,可读性才是。 8 |5 U5 K' J/ D

- B6 R" I! |2 F8 |9 j- [; D以是,假如你问我,金融产物保举到底应该怎么做?我的答复是——

, l. J! D- L; e( |4 T J6 |

4 o8 Z+ B' H; W7 e9 _* y0 x! t' s8 g

( Q; c3 `8 F+ q9 L$ Q多一些朴拙,少一些套路。) }+ P4 ?2 b% e9 C0 H) a1 i

说人话,大概就很好。

|  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 00:49:29

发表于 2019-6-13 00:49:29