|

导读:“《中原时报》记者统计,到2月17日,中国已有23个省公布了2017年固定资产投资目的,数字相加累计投资高出40万亿元,加上尚未公布的省份,本年投资不少于45万亿。”

( q; D/ ?1 q" N: V 大周末的,看到这消息,感觉整个人都不好了。 8 X5 o5 z! y6 M

45万亿是什么概念?

" P/ b9 Z* h- W* }1 n 中国2015年末总生齿为13.75亿,相称于有人要求岂论男女老小每个中国人都要拿出3.3万元来投资;全天下生齿70亿人,相称于举世每个人投资6400元…… % l4 P! V- _1 {; b

什么项目能撑起来这么大的投资呢? ; \$ J) Z, a z% T' e! P

固然是铁路、公路、机场、地铁等无数的“铁公机”项目,我们这10多年来不不停都这么搞么?2008年的“4万亿”投资造成中国债务飙升、房价飙升的爆炸性隐患不停还在,岂非,为了吊唁谁人4万亿,2017年干脆来个40万亿? 7 `0 W2 o5 u H+ _

咱是平常小老百姓,看不懂国家弘大战略,唯一想问一句:人民币到底还是不是钱? & p0 v* D+ f) V% b4 P2 Y% a9 e

假如是钱,中国2017年1月份的储备货币总量仅为30.8万亿元、央行资产负债表总规模也不外34.8万亿元,而2016年底中国总的广义货币供应量M2也仅为155万亿元,这一下子冒出来45万亿元的投资,要新发放多少贷款、要新印多少人民币才气跟得上?

3 f7 v9 o) `& W' _ C 从天下范围内来看更是不得了,45万亿元人民币,约莫相称于6.5万亿美元,我不知道举世其他国家2016年的全部投资加起来,有没有这个数字大?

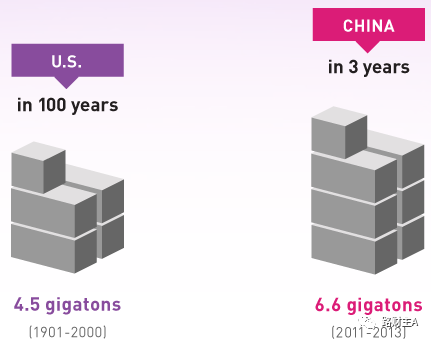

7 J3 a9 K8 S( N( o# q9 W* ?0 v8 ~2 Y 天下首富比尔盖茨2014年曾在博客上公布一个数据,2011年至2013年中国斲丧了66亿吨水泥,靠近美国在整个二十世纪水泥斲丧量的1.5倍! - `/ m* A' p/ q4 a' h- K

6 K' A0 y$ s2 z( }4 f5 x8 f 水泥是什么?是铁公机类根本办法项目建立的根本。众所周知,美国在整个20世纪都处于扩张的全盛期,绝大多数公路、桥梁和摩天大楼都是在当时构筑的,中美国土面积也差不多,3年顶得过人家100年,这数据已经够逆天了。

3 b: S: S) {1 z# V0 I4 T 中国的债务,正是从2008年的4万亿投资之后,中国团体债务才出现飞速增长——2007年中国债务总额仅为7.4万亿元,到2014年已经飞速增长到28.2万亿美元,2016年底的债务数据,根据最新汇率折算已经高达37万亿美元…… 8 T1 e& v% q. y1 _8 s

要知道,美元作为举世货币,美国政府总债务也不外21万亿美元,我们在GDP还不敷美国60%的环境下,债务总额按汇率折算已高达37万亿美元,真不知道说什么好…… 0 s% O# R$ O9 _: \8 I/ q# w- O

H& [" @7 l9 [/ t* o$ r

37万亿美元的债务,要么人民币不值那么多钱,要么,就是中国脱离了地球引力…… ( l: ]& J+ ~' f. _) ^

假如在此根本上推出45万亿元的投资,我们的债务岂非是预备翻倍么?假如翻倍,举世2015年底的GDP尚不敷74万亿美元,届时中国债务总额将高出全天下的GDP! % o. k' i8 a1 Z' H# A% [

那么,2017年的这45万亿元投资,是预备让地球爆炸的节奏么? ) l! i: O1 q! J3 T' u: x& D3 T

一、中国经济“投资依赖度”的演变

8 d; G& z+ z8 i4 w6 H+ A1 D 有一点毋庸置疑:中国自改革开放以来,经济发展越来越依赖投资,服从有不停降落之势。假如用“固定资产投资额”除以当年GDP,所得到的百分比就是“投资依赖度”。下面让我们看看1986年以来的变迁:

1 x' _# P3 j# f- L2 _# i 30年来中国的投资依赖度(单元:万亿) 8 e: ]) L+ s. o9 E' t$ p

[table][tr][td] 年份[/td][td] 固定资产投资[/td][td] GDP[/td][td] 投资依赖度[/td][/tr][tr][td] 2016[/td][td] 59.7[/td][td] 74.4[/td][td] 80.2%[/td][/tr][tr][td] 2015[/td][td] 56.2[/td][td] 68.9[/td][td] 81.6%[/td][/tr][tr][td] 2014[/td][td] 51.2[/td][td] 64.4[/td][td] 79.5%[/td][/tr][tr][td] 2013[/td][td] 44.6[/td][td] 59.5[/td][td] 75%[/td][/tr][tr][td] 2012[/td][td] 37.5[/td][td] 54.0[/td][td] 69.4%[/td][/tr][tr][td] 2006[/td][td] 11.0[/td][td] 21.9[/td][td] 50.2%[/td][/tr][tr][td] 1996[/td][td] 2.29[/td][td] 7.08[/td][td] 32.3%[/td][/tr][tr][td] 1986[/td][td] 0.297[/td][td] 1.877[/td][td] 15.8% 1986年,中国的投资依赖度只有15.8%,到了1996年就上升到32.3%。到了2006年,已近突破了50%。近来5年来,投资依赖度继承节节上升,到2015年到达了81.6%。毕竟上,在很多地域好比重庆、新疆,都高出了100%。 ( \5 W. O4 g% b, J$ ?- K6 |

增长速率靠近的环境下,投资依赖度越高,分析经济越低效。中国现在投资依赖度最低的多数会是深圳,2016年只有21%;其次是上海、广州和北京,2016年依赖度分别是25%、29%和34%。 但通过上述表格我们可以看到,2016年中国的“投资依赖度”有所降落。但这种降落未必是调结构的结果,而大概是东北地域和民间投资“塌陷”的结果。 5 R! l$ B' x1 [, {3 ?% i5 U

假如投资依赖度不能自动下调,则中国经济转型就非常困难。而且,在这种环境下,货币超发是一定的(好比2015年的股灾救市,以及正在搞的债转股),即便央行自动压缩,终极仍然存在“1.5倍魔咒征象”。也就是说M2(广义货币)同比增长速率很难降落到GDP同比增速的1.5倍以下。现在GDP增速是6.7%,而M2增速是11.3%,货币发行是财产增长的1.68倍。

$ K9 v% {: ~6 ^( O" s# r! `' @' p1 F6 y 2009年的时间,M2增速27.7%,GDP增速是8.7%,差距是惊人的3.3倍,大概快19个百分点。这意味着在2009年,人民币的购买力一年之内就打了81折!“四万亿”终极带来了房价暴涨。 * |6 Q: V+ a% K8 c

以是,2017年不是2009年,这个各人要头脑清醒:资产代价有上涨压力,大概出现局部异动,但绝对不大概全面飙升。而且,人民币的降息周期已经走完,即将开启加息周期。 ) O+ a4 Y4 m8 f* o8 h7 }3 Q$ T

二、“房地产依赖度”的变迁

( ]& @7 Y8 A: c, N% L2 x9 ~ “房地财产全社会固定资产投资”占当年GDP的比重,可以看做是中国的“房地产依赖度”。“房地财产全社会固定资产投资”比“房地产投资额”统计口径略宽,国家统计局只公布了2003年以来的数据,下面让我们看一下: % o/ ^8 G5 l' {. R6 E2 I

比年来中国的房地产依赖度(单元:万亿)

+ r0 c% {; J- B9 l; f% b1 F! I[table][tr][td] 年份[/td][td] 房地产固投[/td][td] GDP[/td][td] 房地产依赖度[/td][/tr][tr][td] 2016[/td][td] 13.5[/td][td] 74.4[/td][td] 18.1%[/td][/tr][tr][td] 2015[/td][td] 13.4[/td][td] 68.9[/td][td] 19.4%[/td][/tr][tr][td] 2014[/td][td] 13.1[/td][td] 64.4[/td][td] 20.3%[/td][/tr][tr][td] 2013[/td][td] 11.9[/td][td] 59.5[/td][td] 20%[/td][/tr][tr][td] 2012[/td][td] 9.92[/td][td] 54.0[/td][td] 18.3%[/td][/tr][tr][td] 2011[/td][td] 8.17[/td][td] 48.9[/td][td] 16.7%[/td][/tr][tr][td] 2009[/td][td] 4.94[/td][td] 34.9[/td][td] 14.2%[/td][/tr][tr][td] 2005[/td][td] 1.95[/td][td] 18.7[/td][td] 10.4%[/td][/tr][tr][td] 2003[/td][td] 1.31[/td][td] 13.74[/td][td] 9.5% 2003年中国的房地产依赖度只有9.5%,然后逐年上升,到了2014年到达20.3%,为最高水平。“四万亿政策”风起云涌的2009年到2010年,中国对房地产的依赖度也不外14.2%和16.7%。 # ~. p/ e2 q" E' m' O# r# h) q

但在2015年,中国经济对房地产依赖度出现降落;2016年,继承降落。为什么会云云?也不是自动变化的结果,而是广大三四五线都会的房子饱和了,卖不动了。这毕竟上就是我此前多次在专栏里说的:旧的“房地产+地方债+城镇化”的模式走到了止境。

* } \& |* t& K6 [5 G 你可以不变化增长方式,但接盘侠越来越少了。以是,现在的经济增长方式变化是必须的。

& T5 P: }- M; d. y& h 随着房地产局部牛市被叫停,楼市将徐徐趋冷。在这种环境下,2017年稳增长很洪流平上要依赖“大基建+PPP”,此中新疆这种发展滞后的战略地域,会有一个投资大发作。但团体而言,天下经济对投资的依赖度根本见顶,再进步很难,风险也会加大。对房地产的依赖度更是云云。 假如中国不变化发展方式,把“印钞票的期间”引导到“印股票的期间”,不把增长的自动力从“房地产+大基建+城镇化”切换到“大众创业、万众创新+实体经济+内需”上,不把投资主体从“地方政府+国企”转换到“民企+外资”上,将来的经济会比力贫苦。 根据传统的履历,中国绝大多数政府主导的基建项目,自有资金一样平常都在1/5以下,别的的绝大部门资金泉源于银行信贷。45万亿元投资假如成真,几年之内,人民币根本货币和广义货币供应量的数据翻倍绝对是可预期的结果(2008年4万亿之后,广义货币供应量敏捷由2008年底的47万亿变成2012年底的97万亿元),人民币的将来肯定是钱将不钱……

, g' c, N6 t. u 与2016年初相比,2017年绝大多数斲丧品的代价都在快速上涨,特殊让人难以信赖的是,诸如手机、电脑、空调的之类已往十几年不停都在贬价的电子斲丧品代价都在上调,大宗商品在已往2016年的上涨更不必说…… ; H: {* l6 s% ]' p6 J: [" P4 n4 r$ A

; n F) f7 K8 C$ c$ G9 |) u 即便中国简直是处于债务通缩周期,为了制止债务危急,为了制止名誉危急,必要开释肯定量的信贷,但哐当一下45万亿元的数据,还真是让人震惊了,这是显着奔着让地球扑灭,让货币扑灭的节奏去的啊!

1 X2 R) }! ~& v% j( w 看来,无论印度、俄罗斯还是巴西、中国,全部的新兴国家政府脑筋里都有一个坚如磐石的信心:印钞,让天下更优美! 1 a9 t% w0 o- h% z% K2 |3 F

我不知道将来的人们会怎么对待本日的天下和本日的中国,大概,他们也会像会像元曲里那样对中国式投资和印钞感叹一句:印,百姓苦,停,百姓苦。

' T9 T' E8 e1 P' b& l* \3 M 现在的100万,10年后还值多少钱?背后本相太惊人!

8 V5 k4 S) f1 U$ `, {+ } 现在的100万元,10年后毕竟相称于现在的多少钱?20年后呢?钱贬值的速率远超你想象,该怎样接济你的钱? 6年千元缩水至576元 李大妈在市场上买大米时,发现此时大米已经是3.30元/斤了,她记得这种大米在2005年为1.90元/斤,因此,可算出该大米的物价指数为1.74,8年期间年匀称上涨9.2%。就购买大米的本事而言,与2005年的1000元相比,2013年的1000元已缩水至576元,即人民币对内贬值了。

& J1 R b# h8 K. d8 p1 I9 S9 M 现在的100万,10年后还值多少钱?

2 e$ t# X7 i4 S 基于1997年以来的数据猜测

! _0 I0 g( Q P# {7 l 老实说,基于1980年以来的数据猜测有些太剧烈了——这是中国将来的经济万万难以遭受的。

# n/ B! {; t8 p: r# R' Z p+ U, n 现实上,自从朱镕基总理上台之后,中国中心银行开始与国际接轨,中心政府不能恣意向中心银行伸手了(但可以通过财务部来发行国债),极洪流平上杜绝了货币供应以高出20%的速率猛印的期间。 " @; K7 |, B2 L0 R

团体而言,无论是真实通货膨胀率还是货币发行速率,都已经大大低沉。我根据中国人民银行公布的数据,盘算出来1997年以来中国的广义货币供应量的年增长率约为16.9%,中国真实的年通货膨胀率约在7.3%。基于这一数据,我们再次可以猜测现在的100万元,10年后和20年后分别相称于本日的多少钱。 ! [; M4 r1 ^: X! Z8 `; K

/ i; X( o; |1 g6 L

团体而言,这个数据比力靠近1998年以来的团体通货膨胀环境,但客观说,这一数据仍显偏高——假如我们的货币政策将来不停按照这种方式来连续,恐怕中国的经济很难遭受得起,而且货币也不会只是如许的一个贬值环境,很有大概会出现突然的、剧烈的贬值。

4 y5 N7 _( q( G% j. o 基于2012年年底以来的数据猜测

, h+ L3 ~: Q4 U) s) |5 R) e' s8 u/ Z 各人知道,2012年底中国新一届国家向导人上任以来,经济上不再夸大货币刺激,而是盼望通过市场结构改革来办理经济发展中出现的标题,以是2012年到2014年9月份的货币供应量数据和通货膨胀数据,都出现了比力大的改变。 & s' b# ?& f* C- N, ~6 ]! L6 M9 Y

根据中国人民银行公布的数据,盘算出来2012年底以来中国的广义货币供应量的年增长率约为13.9%,中国真实的年通货膨胀率约在6.3%。我们不妨用这22个月的数据,来猜测一下,现在的100万元,10年后和20年后分别相称于本日的多少钱。 , Y" e* h* m7 ], y

" D1 [) ?1 [" b3 V5 r( T 老实说,这个数据与上面的数据区别不是很大,最多可以算作一个过渡时期,这种通货膨胀连续下去,大众依然是很难继承的。 7 U) z% n5 R5 G

当年的万元户那是富豪啊,现在有个5万元,40万元能算富豪吗?我以为至少相称于100万元。现在的100万,估计到当时会以亿计了。

+ e' b6 A. B7 m# M/ y: _ 中国已经进入了负利率期间! ) k! ]2 ^2 W& F# p8 g2 v+ R' ~/ ^* A

负利率期间!拿现金的人是最亏的! 8 h$ `' |0 k( b

不止云云,更有学者以为,负利率很有大概成为贫民的灾难! ' ^! }0 D( Z; l1 }5 @

国家外汇管理局国际收支司原司长管涛克日撰文指出,负利率大概会成为贫民的灾难。由于低收入人群的风险遭受本事较低、对资产代价的敏感性较弱,他们难以通过风险资产设置来进步收入。以是,前期的非通例货币政策对有钱人更加有利,进一步扩大了穷者越穷、富者越富的社会收入分配差距,克制了斲丧增长。

6 C+ C. ~1 l1 F0 F 管涛以为,纵然进一步实行负利率政策,低收入人群也不敢举行高风险投资。假如银行再对其存款倒收息的话,那么对于这些低收入人群来讲,是对其资产的进一步剥夺。 ' k4 l$ z, r' B6 t. l

这是由于,贫民更倾向于存款储备,而富人更倾向于投资楼市和股市,以钱生钱。相较之下,前者会在通胀的打击下财产缩水,而后者投资所获的收益将会在肯定水平上抵消通胀带来的财产缩水。

4 s; Q7 y2 D, `% J; u7 H5 B/ @ 说到这里就必要进入了一个最为艰巨的困难,由于在如许的状态下,该怎样制止钱变成纸,实在真的没有什么太好的答案,只能趋势性的给予一些发起。

, V9 f6 q/ f" _+ Y2 _ 钱变成纸,怎样让你的资产保值升值?

% O/ o: d! l7 c" e* H& R% Q 一个家庭财务的康健状态,关键在于家庭的资产设置是否公道,简单的家庭资产设置应由三方面构成:告急备用金、短期资产设置、中恒久资产设置。 : k0 |, G7 ~/ x! \( o W, p

▌告急备用金,是指当收入突然制止大概付出暴增时,可随时动用的资金通常必要覆盖3-6个月的一样平常付出。 3 X, f" ^& `6 u7 y

▌短期资产设置,重要指1-3年左右的资产设置,可以投资于货币基金、银行理财产品、定存、活期储备等运动性高的产物。

$ ~+ C3 b! i! U F7 ?5 m$ g& e ▌中恒久资产设置,重要指3年以上的资产设置,投资于国债、基金、股票、贵金属等产物,使组合收益最大化。 # I+ x/ L/ R$ T: Q! F

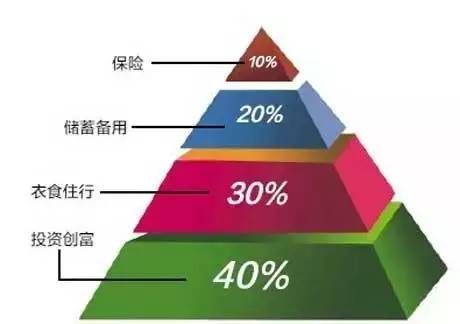

那么应该怎样对资产举行设置,才气让家庭财务更康健呢?在家庭资产设置上有一套简单易懂的4321定律:

) L# w/ u r, X$ h 即家庭收入的40%用于供房及其他方面投资,30%用于家庭开支,20%用于银行存款以备应急之需,10%用于家庭的风险防范——保险付出。 + H3 V% P8 L- X% B0 L6 k( N o# w

% V* k& V0 }" R5 A1 y/ r/ q% _) \

资产设置的4321定律只是一样平通例律,各人在订定家庭理财规划时,还需思量详细环境。在资产设置时,重要凸显的是投资标题,而投资的条件起重要考量家庭的风险属性。 0 b$ z0 I/ \6 N5 F

你必要根据个人及家庭的详细环境以及风险遭受本事,来选择资产种类,尤其必要思量家庭资产积累状态、将来收入预期、家庭负担等。由于这些因素与个人及家庭的风险遭受本事息息干系,在此根本上才气更好地选择得当自己的资产种类和相应的投资比例。

5 ~/ E( Z0 Z% Y3 ]6 d 人生最大的复利资产是身段和不停学习!

7 Z" p# @) D g1 y; H7 ^, V “假如我们不为自己积极,我们靠谁?”少了对自己的投资,势必会被社会镌汰。 4 e6 u G+ Y% A2 D* z: `+ ~( o/ X

' E6 K8 x1 L6 c6 |+ n 管理你的人生财务

9 b9 D- ?3 T$ J0 e; _0 n 1、 通过银行付出结算体系服务完成对一样平常采购和斲丧的付出 # ~8 S1 y* E( b% q3 e& u& k! l2 R2 e$ B# V

2、 通过人寿保险公司举行对人力资源风险的管理

$ \& a3 h3 d% j: R 3、 通过财产保险公司制止实物资产的丧失 6 s0 ~4 Y2 Q2 g$ A$ ]% ^ \

4、 通过银行办理对资产投资中的融资标题 ) h: _6 g" |+ N

5、 通过证券公司、基金公司(及其贩卖渠道银行)等完成金融资产投资以反抗通货膨胀、生存费用增长、为日后大额斲丧、后代教导、养老及财产积累、资产传承做预备。 3 {7 e$ U" K9 `

6、 通过信托等金融机构、完成全部权与收益权的分离,并举行专家委托资产管理,完成财产传承。

- X# X8 Q" V2 p% a4 P 钱生钱实在没有你想象的那么难,关键就看你的刻意和对峙,再加一点点本事。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 12:20:59

发表于 2019-6-13 12:20:59