|

金融去杠杆成为热门话题。我们实验用多部门的简单模子,描画出金融杠杆的原形,并大抵测算杠杆水平。读完本文,你至少能明确:

7 T# S% P O1 l& C$ v4 _" l (1)金融杠杆(银行视角)是什么?在那里?有多少? 1 K5 h. F! y8 Q" t) x* |( Q

(2)为了去杠杆,羁系层会做什么(这些步调已体如今近期的羁系步调里)?银行又会做什么?

1 o6 \! Z1 P) ]) D6 u: n 一、金融杠杆是什么?在那里?有多少?

( w! N; J( Q# g5 v 01 & V; e" J$ y+ z' f7 f

杠杆的本质就是负债 t1 S9 T! @7 h K8 T. j

杠杆就是负债。借入资金,投入策划,可以实现以小(少量资源金)搏大(更大的总资产),因此被形象地称为加杠杆。 & B' |1 E( U! a. y

1 |' x: u3 r# B) x) q1 u. p1 T

以是,只要有债务融资,就会有杠杆。我国金融体系以间接金融为主,也就是以银行信贷为主,信贷在社会融资总量中占比最大,以是经济中的杠杆小不了。 : u6 e4 c( c/ I$ e; K; q( T- p! u

银行自己是个杠杆,它们向资金盈余方(存款人为主)吸取资金,投放给资金需求方(包罗申请贷款的企业和住民)。企业向各银行借了钱,用于生产策划,自己也是一个杠杆。 0 O* p8 Y- M" E# S+ ?

于是形成了一个资金链条,此中银行、企业两个环节都形成杠杆。 6 W+ G0 i8 d1 H6 k9 ?

: w7 R7 E! y! I# {6 Z* X$ Z

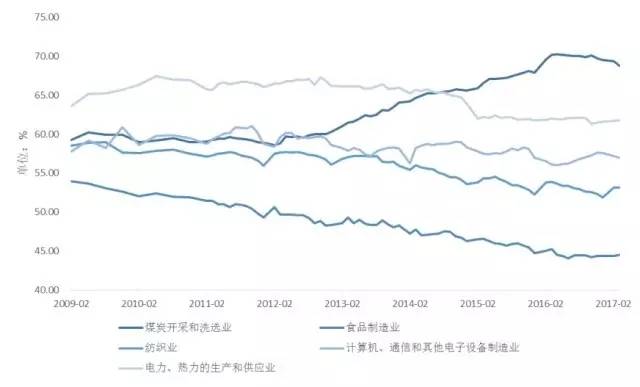

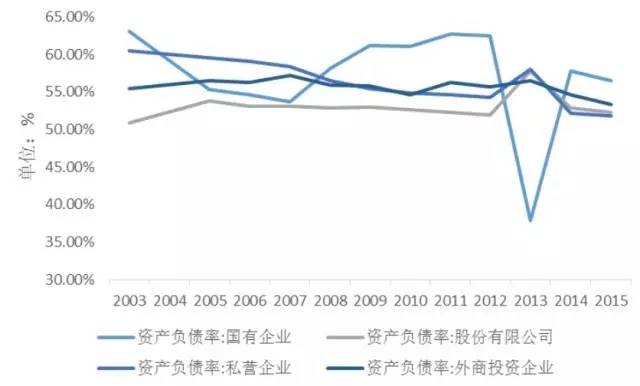

此中,后一个杠杆是企业的负债水平,一样寻常用资产负债率来权衡。比如,差异的企业群体,会有差异的资产负债率:

% e. P; ?5 t* i' \, e% I2 a, O- D

6 H& j. ^" L! R* \

但资产负债率指标只看资产的总量,忽视了资产产生现金流的本事,为增补此缺陷,偶然改用利钱覆盖倍数等指标。企业部门的去杠杆也是我国近期的重点工作使命。但企业杠杆不属于我们本日讨论的“金融杠杆”,也不是金融部委能直接受辖的,因此暂先按下不表(这并不意味着它不告急)。

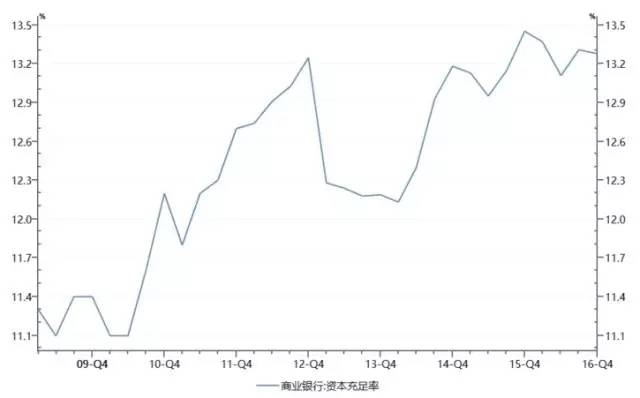

, g. {0 r* L; i, l: ~ 而前一个杠杆,即银行的杠杆,则是典范的金融杠杆。但银行的杠杆水平,我们一样寻常不看它简单的资产负债率,而是尚有杠杆率(一级资源净额/调解后的表表里资产余额)、资源富足率等羁系指标。此中,资源富足率还思量了差异资产的风险权重,更加精致,是最为告急的指标。克制2016年末,我国商业银行的资源富足率是13.28%,黑白常康健的水平,在近几年也保持稳固,以是外貌上看,银行的杠杆水平并不高。 # _" X" |+ u+ v1 ^* D- m( M

) g- G; B3 x% X# g' i) P1 @ 资源富足率就是控制银行杠杆率的羁系指标。以8%的资源富足率要求为例,那么意味着银行假如自有资源8元,那么它所能扩张的风险加权资产最高只能100元,全行的杠杆水平就设有了一个天花板。 " j. H7 D* J) c0 h6 Y3 G0 g

可事变要是真这么简单要就好了……我们要渐渐在上述简单的链条根本上,引进其他主体(当局、非银行金融机构等),以便探究,银行的金融杠杆是怎样被各种羁系套利的本事所暗昧掉的。

% ]6 U5 |2 o, g- x6 D 02 # a/ H& e7 e8 ?

被暗昧的金融杠杆

4 q( c& b5 O5 a- Z8 w, z" g& Y 随着经济下行,企业策划风险加大,不良增长,银行不太敢再给他们放款,出现“惜贷”征象。但银行的业绩稽核压力还在,于是他们转而探求一些相对“安全”的乞贷客户。这些客户着实未必是终极的资金利用者,他们是资金链条上新增的一个环节,我们称之为“名誉中介”。名誉中介脚色的出现,使上述杠杆链条日益复杂化。

, R6 a. E5 H. k, B6 k0 U1 w1 n 典范的名誉中介,包罗有当局配景的部门(包罗国企、融资平台、公务员等,拥有当局名誉)、房地产(拥有土地名誉)、上市公司(拥有壳代价)、非银金融机构(含各类资产管理产物)等。这些部门由于种种缘故原由,在经济下行阶段依然具有较高的名誉品级(大概是银行以为它们具有较高的名誉品级)。于是,银行的资金纷纷向这些范畴会合,融资情况呈“贫富”高度分化,有的撑死,有的饿死。 2 K. @; w6 i0 v M- P; k6 k

此时,就会出现了两种厘革,导致上述简单的杠杆链条变得复杂、暗昧。 * h8 Z$ f7 P1 G' A* G

(1)链条变长:名誉中介增多,银行与终极资金利用方之间的环节变多。

# d/ X% a* |6 R! P8 n& G! p 但假如只是链条变长,那标题还不算严峻,大不了每一环节的杠杆都弄弄清楚就好了,辛劳一点。可第二个标题立刻就来了,就是这些杠杆根本是没办法弄清楚的:

6 S- n0 y, q+ X# ]4 P- ]6 |& a (2)杠杆(或风险)不明:名誉中介无法真实穿透,暗中抬升了资金投向的风险水平,扩大银行自身的杠杆。比如,银行可借助名誉中介为通道,实现向非合意部门(比如融资平台或“两高一剩”企业,是羁系部门再三告诫限定银行放款的)的放款,抬升了名誉风险(其风险权重更大,因此风险加权资产更大,更占用资源)。大概,借助通道举高资金投放的杠杆水平和限期错配水平,最为典范的是委外业务。因此,名誉中介充当了嵌套功能,实现降名誉、加杠杆、加久期等目的,使终极的风险难以穿透辨认,末了的局面就是风险不明。而这些风险,很大大概仍旧是由银行自己负担的,以是本质是银行自己加了杠杆。

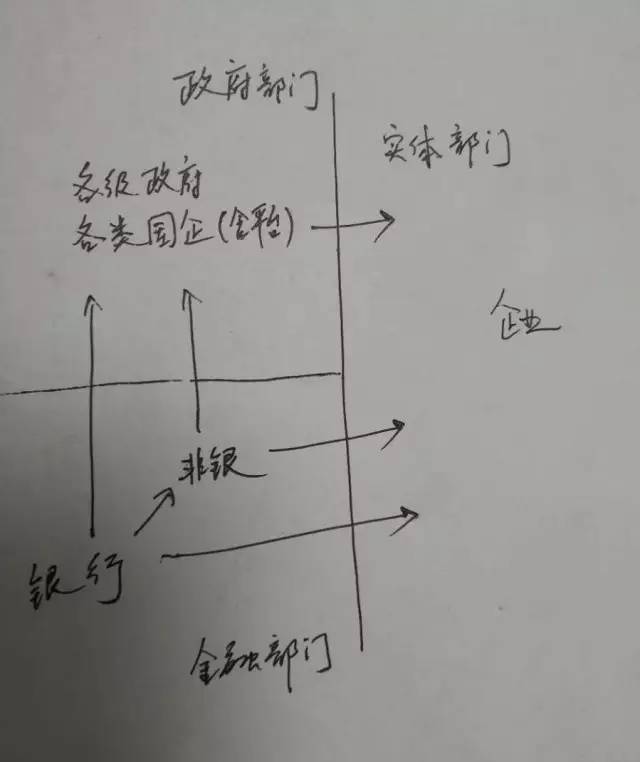

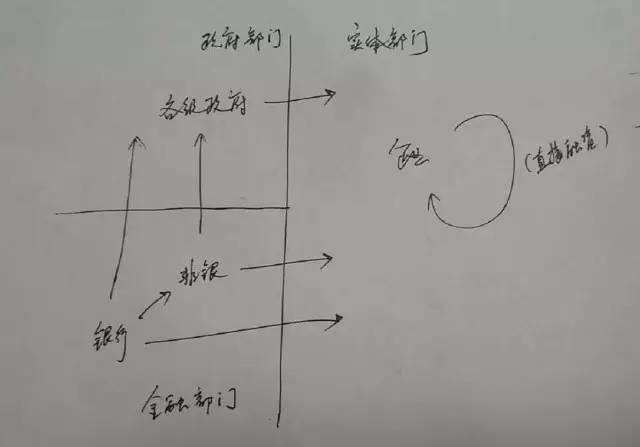

7 ~2 m4 }9 O. E6 U) o" ^8 y- j6 b 末了,引进了当局、非银两个部门(肯定水平上充当名誉中介),形成的格局是:

$ e6 b. r/ \0 j: d( q$ S/ V1 N0 l8 K9 b, K* v, m- v# I

(上图是冲破管帐科目桎梏,而是基于生意业务实质。箭头代表资产运用方向,存款等负债业务暂不体现。非银包罗“大资管”,也就是包罗银行理财。国企、平台由于基于当局名誉而实现融资,因此被纳入当局部门)

0 l6 h* c% Q/ V# @0 M 于是,如今的局面是,由于当局部门、非银部门作为名誉中介的存在,羁系当局并不能准确把握整个银行体系的杠杆水平。我们固然更不大概把握,但我们仍可尽大概去做大抵测算。为此,我们起重要开端理清资金流向,然后在此根本上,再大抵测算杠杆水平。

2 p n/ t5 ]0 O. L) @) Q' ^+ V% k 03

, h5 A+ ?2 W6 L$ E" ]# B开端理清资金流向

3 h+ ^2 H! Q% l6 A 为了获取测算所需的数据,我们必要对上图作一个细节上的修改。就是国企、平台这些企业,在上图中,被归入当局部门。但在金融数据统计上,它们作为企业,属于实体。因此,上图被修改为:

0 R7 j. m0 X6 S" ? |2 i1 P0 v- C5 L# x7 S: u' D

上图中另有一个细节,就是直接融资。真正意义的直接融资,是实体部门之间的资金融资,比如一个实体(企业或住民)申购企业的股票或债券。这个过程根本不涉及金融机构的资金,因此不涉及金融杠杆。固然,假如是金融机构购买的企业债券,则又属于金融杠杆。 / O/ a9 I- d, a G, q" _

我们接下来的使命,是要测算上图中的重要箭头的金额。整个资金从银行出来,通过层层环节(名誉中介),直至企业部门。固然,此中名誉中介也大概拿出了自己的钱一起向企业投放,大概有一部门资金囤积在名誉中介手中还未投放出去,这使整个链条更加复杂化。 Q1 [0 C) c/ ]! y- w- K

把握银行体系向实体运送的资金,无非两个算法:要么从银行这端统计运送出去的资金(银行表表里资产投放),要么从企业这端统计得到的资金(社融总量)。不管中心颠末多少环节,这一进一出的数字肯定是大抵相当的,由于货币出了银行体系后,就不会再自己派生了,总额不会大幅厘革(但中心名誉中介的资金投入与囤积,会有点小厘革)。

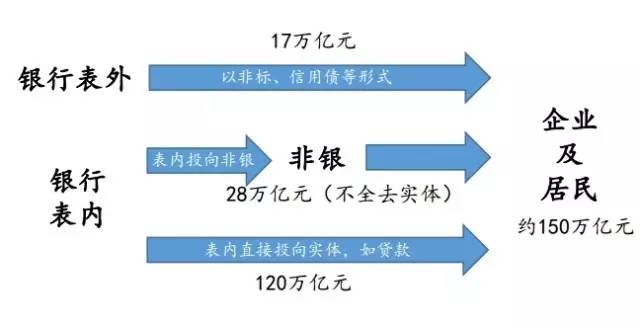

7 `: r0 E( m7 B# B D 起首,我们从央行披露的商业银行资产负债表上看到,克制2017年3月末,整个商业银行的表内业务向实体、非银运送的资金,约莫在148万亿元左右(即商业银行总资产扣除对当局、央行的资产等,还扣除了银行同业资产)。而银行的表外理财也向实体运送约17万亿元左右的资金(29万亿元的理财总规模,此中投向实体的约占60%,假设这部门全为表外理财,即非保本)。因此,银行表表里向实体、非银运送的资金约165万亿元。但这里有两点偏差导致高估,一是表内与表外大概有重复盘算(因同业理财的存在),二是银行投向非银的资金中,又有一部门不去实体,而是投资了当局债或金融债。因此终极投向实体的金额还要更少,小于160万亿元,乃至在150万亿元左右。 : ]+ }# h. h2 p, v4 a

再看企业端。2017年3月末,整个社融余额为156万亿元(扣除了股票,由于它和银行体系关系较小,仅少量理财资金进股市。但未扣除未贴现银票,由于它固然无现金流发生,但银行也负担了实体的名誉风险)。社融中还包罗少量纯正的直接融资(包罗于债券、委托贷款、信托贷款等内里),资金也并非来自金融机构,若扣除此,则数字还会少一点,约150万亿元。

3 @# x+ @4 T4 Q N9 e3 ?, s6 s! N7 F. r' I 综上两个方向的统计,我们大抵可以把握,银行体系(表表里)直接或通过非银间接运送给实体的资金,约150万亿元左右。我们用一张简图形貌这一资金流向,并直接利用150万亿元这一大抵数。 & A s4 O. A+ {9 H8 s! k

) Y5 `5 `/ m H; Z3 U 这张简图很轻巧地显现了两个标题:

- y. d6 W3 p6 O8 s (1)表外理财游离于资源羁系之外,而在刚性兑付的配景下,其风险却是由银行负担的,而未计提资源;

9 N* H b* Q, i% m (2)非银部门充当了前文所谓的银行的“名誉中介”,银行先将资金投放给非银部门,非银部门再将资金投放给企业。非银部门赚取利差或通道费,而银行却因此暗昧了资产的投向和风险情况,大概依然现实负担风险,因此存在资源计提不敷的标题。 2 j$ p( b8 |: Z

换言之,银行向企业提供了约150万亿元的资金投放,但此中只有表内的120万亿元,和通过非银部门投放的28万亿元中的一部门,是有合格的资源管理的。别的大部门表外理财,和一部投放非银,却未严格资源管理。 * U" a. M9 H: c$ o* _: O( H* H( ?

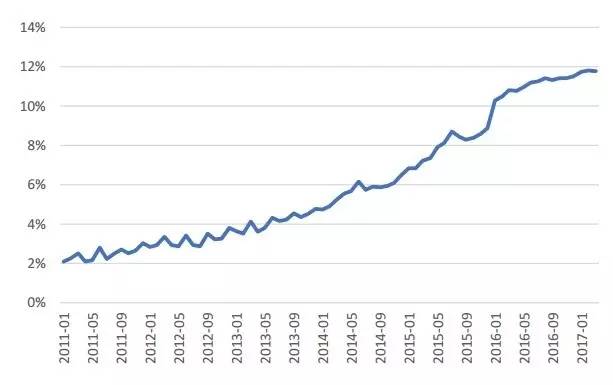

更值得留意的是,自2013年以来,银行向非银部门的资金投放,呈激增的态势。

3 t9 g$ Z, u+ K6 ?* N9 T" o i E( h0 V- q; J/ K9 P

而该类资产占银行业总资产的比例,也是飙升。 ) ?( m; f+ w) h) }. p: E8 J2 O; R

$ O; `6 |& x; K, [/ f& Q% s3 D3 ~

04

% c- g9 K7 D1 m, h, k! f' \测算真实杠杆水平 $ l& }9 _+ O6 N- b' f; `

然后,盘算银行体系的杠杆水平。我们依然利用资源富足率权衡银行的杠杆水平。我们必要大抵把握银行通过理财、非银和自己直接投给企业的150万亿元,有没有充实计提资源。 7 B" j% U' N) h4 n# F& u# ]

起首,银行表内资金直接投向实体的120万亿元(信贷为主),长期以来继承较为严格的羁系,我们假设这部门资源计提较为充实。 ' o( c5 }- y7 P

其次,表外理财投向实体的17万亿元,险些全部未计提资源,测算时必要补提。

8 v M6 m/ L0 ]1 N! Q) X" K 然后,是标题最暗昧的非银部门。前文已述,银行借助非银通道,可以额外增长资产风险(本事包罗加杠杆、加久期、降名誉等),但却没有相应的增长资源计提。由于,理论上非银部门的名誉品级高于底层资产(比如企业债权)。这一假设,针对部门大型非银金融机构而言,固然是建立的。由于非银部门用自己的资源举行风险缓冲(也就是说,万一这企业还不了钱,那么这家非银机构先拿自己的资源吸取丧失),因此,对于银行而言,多了一道保障。这就是银行向非银投放的某些资产风险权重比企业信贷低的依据。 - @* B" |( f% c8 |0 G" u

但是,这一依据是否随时随地建立呢?这就要看:(1)非银部门是否有吸取这个丧失的本事;(2)非银部门是否有吸取这个丧失的责任或意愿(假如只是通道,则无此责任)。 6 ~7 a9 E0 N5 @: ]

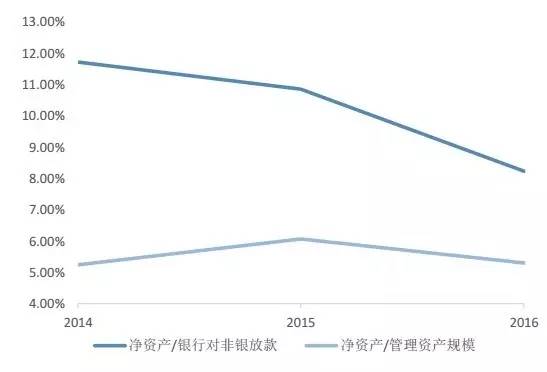

(1)先看丧失吸取本事。这要看整个非银部门的杠杆率了,也就是整个非银部门的资源富足水平。上面已经统计过,银行投放给非银部门的资金,高达28万亿元(不全去实体),这几年是连续进步的。

, R4 @. Q4 S) N/ N* [1 i 而非银部门的资源呢?我们起首来测算下整个非银部门的“资源/总资产”: + D& r: O% @# {! S% \

以2016年12月的数据大抵测算。将净资产作为资源金的替换指标,证券行业12月净资产为1.64万亿元,信托行业净资产为0.45万亿元,期货行业尚未公布,根据以往数据估算约0.09万亿元。基金子公司净资产数据以注册资源取代,为0.005万亿元。以上各行业净资产总额为2.19万亿元。然后,统计四个行业管理资产的规模,2016年12月的数据为41.16万亿元。

0 C+ S' C( V( x2 t 将各行业净资产除以各行业管理的总资产,得到的效果是5.31%。固然,还可以用另一个分母,即把银行对非银放款总额(2016年12月为26.53万亿元)当分母,算出来是8.24%。

2 _- ]* N/ O: d- x

; y: u q! O/ ]* l4 e 这一比率黑白银机构净资源对银行资金的覆盖水平,即一个相对粗糙的资源富足率,仅供参考。但我们发现,这是一个非常低的水平,而观察从2014年至今的数据,可以发现后一个比例还处不绝降落的趋势中。 7 F6 x" P# R: L

也就是说,“万一这企业还不了钱,那么这家非银机构先拿自己的资源吸取丧失”这一假设,对于某些非银部门而言,很大概是难以建立的,至少不大概完全吸取。由于,这个名誉中介自身的资源气力有限。以是,银行依然高度袒露在底层资产的企业名誉风险之下,按非银投放来设置风险权重,显然是不公道的。

5 T: d' k* b3 k/ M% r (2)再看丧失吸取责任。毫无疑问,非银部门内里有一大部门业务是通道业务,不大概有丧失吸取责任的。固然,我们无法把握通道业务准确的占比。 4 P; }! a5 ]0 J! L

末了,假如非银吸取丧失的本事和责任都成标题,那么它只是用来包装业务的通道,而不是真正意义的“名誉中介”,不大概在企业发生违约时帮银行“挡枪”。那么,假如如许的资产未计提100%的风险权重,那么银行的资产风险水平就大概被人为低估,也就是造成资源富足率的高估。 9 S4 O, s- O( f0 H

末了的结论就是:银行业的杠杆,并不如羁系当局所公布的数字那么低(大概换个说法,银行业的资源富足率,并不是如羁系当局所公布的数字那么高)。同样,那些充当通道的非银部门,也是面临杠杆过高标题。 $ t; [% G- x1 S$ n8 [5 t9 L5 b

作一个最为极度的假设测算:克制2016年末,17万亿元的表外理财,假如全部要求计提100%的风险权重;而26.53万亿元的银行投放非银,假云云中有10万亿元未计提100%(而是只计提了25%)。那么把这两部门该计提未计提的补提,则2016年末的全行业的资源富足率、一级资源富足率、核心一级资源富足率均将降落2个百分点左右,降至10.85%、9.19%、8.79%,幸亏根本达标(尺度分别为10.5%、8.5%、7.5%,体系告急银行再加1个百分点)。因此,多亏现有的资源富足率留有肯定富余,为去杠杆留有肯定空间,银行补提资源的压力较小,我们也算可以松口吻。

4 }4 i! l9 t/ `( Q5 K) y 因此,那额外的未计提资源的杠杆,正是羁系当局的心腹大患,是我们此次金融去杠杆的重点。

+ U; S6 v* q! Y% |3 ?1 h 二、金融去杠杆大戏:明确羁系步调 5 k% [9 G! p9 g: d/ h$ b

连续上面逻辑,银行方面的金融去杠杆,第一步要做的工作,便是穿透非银等名誉中介,查明银行真正负担的企业风险敞口,还原一张真实的资产负债表,还原一个真实的资源富足率。然后,再想出台步调,针对差异情况,通过补提资源,或改正不当的资产投放项目,把杠杆降下来。 ) {: e4 t) B- X

很显然,羁系当局已经开展第一步工作了。随着清查的推进,第二步也会提上日程。

) X q$ M& ~/ Q% s" i/ s0 R. r, @ 01 # O4 _, U# C; `; A9 h+ |

查清真实金融杠杆 4 `6 A' v5 o, \3 W3 ?9 a4 D3 e9 h

第一步工作,是查清真实的风险权重,进而算出真实的资源富足率(也就是杠杆水平)。羁系部门为此开展的工作,无非从两方面入手: & V& T( _5 x3 }; |5 f

一方面是从银行入手,彻查银行微观业务层面通过层层嵌套、杠杆叠加、隐性包管等方式,绕开羁系要求扩张杠杆的运动。这就是3月末至4月初银监部门出台的一系列羁系文件,夸大了对银行违规业务的查抄。如今,这些查抄工作已经放开,银行的朋侪们正在应对羁系领导们的查抄。与金融杠杆较为干系的,是查抄有没有通过各种羁系套利本事,躲避资源羁系,节省资源的情况。 # Q- [& X2 P3 v. B& `0 T

另一方面是从非银部门入手,彻查与统计全部非银通道的实质,尤其是否充当银行投放资产的通道。此中最为重点的就是各种资管产物,由于它们的表外性,隐匿作用更强,特殊是跨羁系部门嵌套时(比如,非银监体系的资管产物作为通道时,银监部门无法实行具体查抄)。这就是前期媒体披露的,央行正在动手准备的“大资管”综合统计方案。实现全部资管产物的同一统计之后,可以实现真正意义的穿透,才气让借助资管通道举行羁系套利的运动无处遁形。 ; O2 r3 @. P( t, ^6 F( B

这些便是如今羁系部门正在开展的工作,这些工作从本质上看,均是银行体系金融去杠杆的关键部门。我们已尚有陈诉详述,此处便不睁开。如今排查的效果还未出来,待羁系部门未来公布后,我们再做更精准的测算。

, h' X0 P, s, U# Q: e 02 ' L! P5 a7 N9 Y5 f& y6 Q! w

新老划断渐渐清退

]* L9 D1 m. W 完成数据清查后,金融去杠杆历程将全面地放开。在查清银行的真实资产投向后,如有羁系套利情况,要么补提资源,要么清退标题资产。 ) L: }" r0 O2 t

补提资源,是指本质上由银行负担风险的资产投放,未足额计提风险权重,如今要补提。羁系部门大概会要求银行在肯定时限内完成计提(短期内全部完成计提大概是不现实的)。在这过程中大概进一步导致两种情况:(1)银行因自身资源不敷(补提斲丧了不少资源),新增资产投放开始镌汰;(2)部门银行大概有增补资源金需求,会有再融资。幸亏前文已有测算,因现有的资源富足率就比稽核尺度留出肯定富余,以是全行业看补提的压力不大,大概个别银行压力较大。 $ n/ }$ f& d1 c' Z3 j

清退标题资产,则是针对部门违规标题较大的资产,比如非合意投向的资产。对于依靠这些业务来融资的企业,则意味着清退债务。以是,金融去杠杆和实体去杠杆,自己就是一个硬币的两面。那么,清退的阻力在于,企业若想把全部有标题标债务偿清,这无异于天方夜谭。于是,想要不发生大面积企业债务违约,那么“新老划断,渐渐清退”成了惟一的选择。 ' Q9 R5 L) G! L' k0 R4 f( A8 d

以是,羁系当局的政策重点,是要督促金融机构在老的标题业务到期时,当清则清。在此过程中,纵然最小心翼翼地推进新老划断,不发生一起名誉违约事故也是不大概的,在未来一段时期内,我们依然会时不时看到企业债务违约的消息。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 13:16:11

发表于 2019-6-13 13:16:11