|

“资金荒”加剧,市场上寒意伸张。

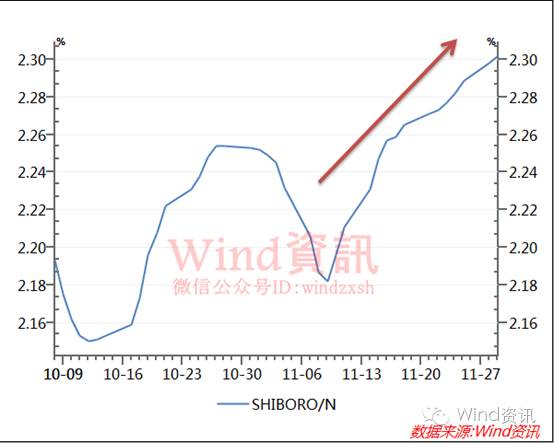

) j( N8 j$ F9 Y' T9 x9 H$ l, M3 x 11月29日10年期国债期货主力合约盘中跌0.73%,创上市以来最大跌幅;Shibor利率一连14天全线上扬。机构体现,“钱荒2.0”来袭,债券市场仍将处于2013年下半年“钱荒”以来的最暗中期间。

9 B) d8 M5 B- C$ F$ g, t 国内债市暴跌!利率全线上行

$ y5 P8 {9 r+ A Z7 e7 q 周二,国债期货品种全线收跌。10年期国债期货主力合约T1703收盘报98.93元,跌0.71%;盘中跌0.73%,创上市以来最大跌幅。 4 ?- ^* }1 m- ?- Q7 {6 l2 i" ]& }

: g3 m) j/ D4 ?; ^ 别的,国债期货T1612合约报100.16元,跌0.54%,国债期货T1706合约报98.08元,跌0.88%。5年期国债期货主力合约TF1703收报100.20元,跌0.42%,国债期货TF1612合约报100.90元,跌0.49%,国债期货TF1706合约报99.73元,跌0.46%。

; O% X, d6 @( p; P# K 公开市场方面,央行已经一连4日净回笼,而市场还面临着1.4万亿逆回购余额压顶的境况。周二,央行公开市场举行1900亿逆回购,当日公开市场有2000亿逆回购到期,实现净回笼100亿。Wind资讯统计表现,制止11月29日,央行公开市场逆回购余额1.37万亿,且未来五天还将面临8850亿逆回购到期。市场分析,逆回购余额过高,且存量逆回购一连到期,已加大央行公开市场滚动操纵难度。机构称只要资金流出、央行不降准的格局未变,那么资金本钱上升的趋势就很难改变。 * }% H% Q8 f* \ J. p4 w4 C+ ]. V

0 E( J) H7 A, d+ D 别的,Shibor利率已一连14天全线上扬。隔夜shibor涨0.40个基点报2.3020%,9月30日以来初次突破2.30%。 : ]% s8 e/ y$ u2 u0 Y6 \% \

3 A' y' _5 o' m( {1 U( G 7天Shibor涨1.50个基点报2.4810%;14天Shibor涨1.10个基点报2.6180%;1个月Shibor涨1.19个基点,报2.8565%,连涨14个生意业务日上涨;3个月Shibor涨0.59个基点报3.0172%,连涨29个生意业务日,创2010年12月尾以来的最长连涨周期。 2 c. m: O$ @7 l& J

中国1年期利率交换(IRS)涨近8个基点报3.0875%,创2015年4月9日以来新高。生意业务员称,大型银行的融出意愿不高。

4 N% s* p* W% `+ g; K& x S1 a7 v3 u% g6 `

市场分析,相比力PPP加码带来大量资金需求,央行故意收紧运动性,才是此次债市调解告急缘故原由。

6 a0 z+ _' U% t& v' ]7 a/ O1 j “钱荒2.0”:2013年下半年来最暗中期间

8 k9 ~3 n5 L) n$ Y. f 海通姜超最新研报称,本年以来央行累计投放钱币约4万亿,此中约2.5万亿是MLF,测算央行投放资金的均匀本钱已从2%左右升至2.7%以上;利率中枢上移,钱币短期收紧。

7 {* y5 f* V t5 _1 o 九州证券邓海清指出,资金利率的进步是央行故意维持紧均衡的效果,而非暂时性征象,其背后的缘故原由是地产泡沫和通胀压力;钱币市场超等宽松的期间已经竣事,央行是这一变革的主导因素,大行是告急到场者,叠加活期存款增速将大幅回落,银行将进入“钱荒2.0”期间,2017年10年期国债中枢将回到3.1%,债券市场进入2013年下半年“钱荒”之后最暗中的期间。

7 V, | d% x, l. e* q8 x4 V8 C 中信证券显着称,如今国内经济根本面回暖步调较为安稳,央行尚未动用加息等步调,但克日央行一连净回笼资金,市场资金面告急感情升温,资金利率不绝上行迫近半年内高点,“量缩价涨”趋势已经出现,当前钱币政策属性可被称为“非典范紧缩周期”;预计在非典范紧缩政策的作用下,国内债市利率程度仍有上升空间。别的,随着年节将至,跨年资金设置需求等因素影响下,资金面仍易出现颠簸。

, i; k) \1 o4 R3 v6 J; ?/ d7 i 固然短期钱币收紧已成定局,但机构对于2017年仍抱盼望。 ! {4 N! c% [0 r7 k. m, f8 U

招商谢亚轩研报则以为,在资金一连外流的配景下,央行通过低本钱的降准方式增补运动性的须要性进一步上升。2017年央行大概会选择人民币汇率阶段性走强、贬值预期弱化的机会,下调法定存款准备金率1-2次。 . O- R1 P; G% ]4 q/ l

钱荒根源

. v }0 T6 S8 @ 海通姜超指出,在钱币信贷回升后,3季度中国乐成地稳住了增长,但代价是各种代价飞涨,房价飙升且通胀显着反弹,因而如今防风险成为主要使命。由是,央行锁短放长,抬升资金本钱。

1 U6 l, J. e; B. [9 F- }. c, H @$ n 8月份以来,市场资金本钱开始迟钝抬升,此中隔夜回购利率R001已经从2%左右升至2.3%,7天回购利率从2.5%左右升至2.7%。从8月份以来汇率再度贬值,而央行迟迟未再降准,反而一连利用逆回购、MLF对冲,而且回购限期越来越长,MLF投放规模越来越多,但MLF的特点是限期偏长、本钱偏高,3%左右的本钱远高于降准的险些零本钱,本年以来央行累计投放钱币约4万亿,此中约2.5万亿是MLF,据测算央行投放资金的均匀本钱已从2%左右升至2.7%以上。

; R+ {& T, W7 c: W! {1 K3 @! D 九州证券邓海清则指出,此次资金告急的根源是银行负债短期化显着,对同业负债依靠程度上升,银行大量在钱币市场融资举行限期错配,并通过委外进一步进步限期错配程度,一旦钱币市场出现风吹草动,会引发一连串的连锁反应,“钱荒2.0”难以制止,债市大调解也难以制止。

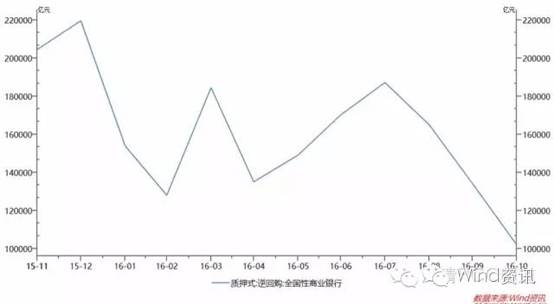

F. g5 X. `6 a+ r2 a5 `% F% m% Y 而大行融出淘汰是“钱荒”的告急缘故原由。2014年天下性贸易银行融出资金规模月均值在9万亿左右,到2015-2016年增长至17万亿左右,而2016年9月开始降落至13万亿,10月则更是锐减至10万亿,仅相当于2014年的程度。

& h9 h3 `# Q$ Z. ?/ g- A

8 }: l- R+ j5 j+ W 别的,央行还直接通过公开市场操纵增长融资资金限期、进步融出资金利率。可以说,央行已经在钱币市场举行了加息,而这种加息是隐性的加息。9月以来央行的钱币政策倾向发生显着变革,体现为央行重启14天和28天逆回购,加大MLF长限期资金投放比重,导致央行投放资金的加权利率上行约20BP,加权限期上行约60天,防范“限期错配和运动性风险”的意图非常显着。 6 y [% U' D* q# R9 ^, o% m

8 R9 w4 [- q; ~8 v8 [: w" a* K6 M 末了,M1和活期存款增速见顶回落,导致银行最低本钱负债泉源边际减弱,也是银行负债端窘境的缘故原由。 ' Q2 P4 u) s4 t0 U

怎样设置资产?

0 l) W: Z! q# G. N, X- H5 a A股受提振有限 美银分析师崔伟克日体现,此次中国的紧缩周期和经典意义上的紧缩差异,由于其并非是由经济增长引发,而是由当局主动引导。

( z' u" ^! i; f6 M+ t- P$ Q6 q 崔伟以为,这一次A股市场受到的提振并大概有限,由于投资者对于未来的经济增长远景并不乐观。在低增长的环境下,此次利率上涨大概令股市团体承压。聪明产业、房地产、质料、公共奇迹部门的压力最大。保险、IT、斲丧品则会从中受益。

! H/ N7 e6 Y9 m 金融资产的设置代价 国泰君安以为,季候性告急的时期,央妈不至于在这个时间主动收紧市场运动性。市场传言的大行收紧对小型金融机构的资金,大概有肯定的公道性,“去杠杆”预期很大概引发部门机构真正的“去杠杆”,连锁反应大概导致市场短期的暴跌。不外,一方面债市假如崩盘肯定会传导到股市,房市和实体经济,另一方面债市面临的根本面和外部运动性边际也在改善。因此,“深挖坑”是为了“广积粮”,当前债市的暴跌是为了以后的暴涨。 4 ~7 m$ N6 F. s

海通姜超指出,通胀配实物,通缩配金融。假如17年对峙地产调控不放松,那么通胀将只是短期征象,未来随着通胀的再度回落,资产设置也应该发生相应变革。在16年体现最好的是房地产和大宗商品,由于处于涨价的环境,实物资产最为受益。但假如未来通胀重新回落,那么实物类资产就失去了设置代价,由于不涨价实物资产就没有回报,而金融资产就成为设置首选。无论债券照旧股票,前者有票息,后者有股息,都要好于实物类资产。 " A3 o3 Y1 l h7 X, |

17年随着地产贩卖的再次下滑,我们以为颠末回调以后的债市具备投资代价,10年期国债利率有望再创新低。 0 g( w0 h4 g: C4 h3 L3 ^

对于A股企业而言,由于运动性陷阱的出现,企业已经不乐意投资而开始囤积现金,意味着未来分红率存在极大的提升空间。

: H, B4 I" W- l; V) N- c$ O! d M! C( P: b* i: d

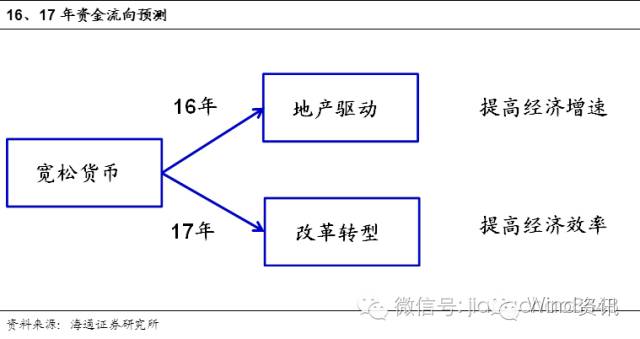

姜超还以为,假如未来重新回到通缩,那么跟地产干系的重资产行业将注定受损,而应该关注与地产无关的轻资产的行业,尤其是服务业和创新产业。17年大概是地产及干系产业的冬天,但有盼望是改革和转型的春天。 6 o* c5 `3 \7 O" D

9 V6 T9 F" j G2 P) q! N 历次钱荒分析 % S! I( P" G5 Z& W& A) B

天风证券固收分析师孙彬彬回顾总结了以往历次钱荒发生的缘故原由。

' \- P' Q- i. _0 W4 r 2011年钱荒:实体融资需求和通胀过高 ' a" p( x0 c3 a5 a+ M2 T

2011 年的钱荒始于 2010 年末,贯穿整个 2011 年。除了有显着的季候性因素之外,重要有两个缘故原由。一是此前四万亿推动通胀过高后,为了克制通胀钱币政策收紧,二是社会融资需求依然较高。

& P K- ~0 ~" J8 w; Z 2013年钱荒:实体融资需求和通胀过高 2013 年 6 月,应该是让市场印象最深刻、最真实的一次钱荒,机构同业拆借面临真正的枯竭。

+ W# J& \' I; A1 l) l 从危急发作的时点来看,季候性因素是触发危急的一个告急缘故原由。但是,在当时的经济和政策配景下,此次危急另有更深条理的缘故原由。

5 a; o, @' T' _) I8 ] ?5 l# M 一方面是国内羁系的增强。银监会3月25日发布8号文,规范同业与非标的限期错配4月至5月,理财与自营之间生意业务被禁,进一步抬升了同业杠杆。一系列的羁系风暴令各类银行对同业资金的需求都在增大,尤其是一些往常以拆出资金为主的大行,也开始出现拆入需求。

% ~+ @& T( m5 ~9 m2 K. `, N 另一方面,外管局打击虚伪贸易以及美联储退出QE的预期,也导致国际资金流向出现逆转,为6月资金面带来肯定的压力。 " F+ p4 p- y! k6 I# s: B& Y

在此配景下,央行“顺势而为”,从6月初开始渐渐淘汰净投放规模,效果渐渐将运动性危急引向最高潮。 8 u& d9 |& C1 K. M$ P) r

& g/ h+ k0 a; s 2016年3-4月的资金告急:MPA考核+名誉变乱打击 本年 3 月至 4 月初,在履历春节期间的资金告急局面过后,市场上的资金本钱在此期间又出现新的一轮收紧。

6 p0 c! Q B% W* F) N. Y% w4 K0 y 背后的缘故原由除了由于贸易银行信贷扩张速率过快导致的央行净投放收紧,更告急的是3月尾央行初次举行季末MPA考核,促使银运动了限定广义信贷增速而收紧了资金拆出规模,导致市场资金显着告急。

: T/ V- S v! A1 d 延伸阅读:

* X& G2 U* J8 r- ^% T; v5 w3 ? 汇率稳了,利率却悬了,隔夜现实成交价惊人 6 N$ h- E! L; k i& m

央妈迩来应该挺焦头烂额的,外祸内忧轮着来。 3 ?. q- X8 r8 ]1 S2 T ]

如今的环境是:外祸暂时管理,兑美元中央价连升三日收复304个基点,如今坚挺在6.886档口;内忧正盛,Shibor一连第15个生意业务日全线上涨,已经有人用“钱荒”这种极其煽惑的字眼来形容如今的资金市场。 3 }, B* ?: _* ^6 J$ f8 n3 B( j

但留意,Shibor只是引导价。究竟上本日的隔夜资金现实成交利率最高已到年化9.5%!!简直是,银行间也出高利贷!! 0 T( C, m/ n) S# l$ v3 i

总之,汇率稳了,但利率悬了。

, h$ P" L7 ]# f

3 V' `( m2 O$ n( C1 G5 M 隔夜告急,7天创15个月新高 开门见山,来看看昨天Shibor的环境,固然是全线上涨: l( F+ Y6 c3 N2 S0 B% _% h1 \

0 l0 S" A9 b& f0 J 此中要特殊指出的是7天期品种和3个月品种:这两个限期的资金很走俏,7天期创下15个月新高;而3月期连涨30个生意业务日,创2010年12月尾来最长连涨周期。 6 I% p; N/ S8 \# D! J

但我们不应该忘了知识。Shibor只是一个给银行间拆借的引导价,引导价啊各位,它不是一个现实成交的代价。 : ~/ t, W- e* A

那现实成交的代价有多高?各人坐稳了——某大行资金生意业务员告诉记者,现实上,本日隔夜品种的现实年化利率到达了9.5%, 成交量为1.185万亿元;7天期品种年利率达10%,成交量为2077.65亿元;14天期品种成交量为831.76亿元,年利率达7%。

! y) e# d' a6 e 剩下的,21天期到1年期,年化利率则会合在3.8%—6%区间。

. {' o$ L, v& e: ~% L8 d 短期资金走俏,最受市场接待的是隔夜品种,成交4101笔;然后是7天期品种,成交1105笔。14天期和21天期品种分别成交380笔和109笔。其他品种均在30笔以内。 ' D; m9 j5 _( Y# g

“我发现有些人还以为Shibor价就是资金价,实在根本不是啊,Shibor只是反映资金松紧状态的指标 。到现实的生意业务层面,我们会参考这个走势 ,通常加肯定的bp 。近期资金面确实很告急,我们加到了600、 700个bp。“该生意业务员告诉记者。 . d1 x, e# `" F+ k2 X8 r( y

如今恣意进一个同业群,本日都长如许: 8 \0 N# w0 y6 y4 f! o( j, f- {

0 c* A& S4 c7 a r7 Q" K% [

21世纪什么最贵?不是人才,资金最贵。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 19:52:30

发表于 2019-6-13 19:52:30