|

房子是人的安身之所

4 ~% O/ i* a. A8 _3 u想到本身是拥有房产证的人

1 \ T1 D4 ~; K好像平添了底气和良好感 5 I3 S* |) s. K3 u7 e* E, E

& F) S. [7 M" i- {

买完房子接下来就是还房贷

3 B& w, J5 u2 L+ [可对这件事 # J# X) W7 Y9 b/ N" y

老妹儿身边很多搭档都缺乏相识

9 v4 ~5 r: t" O$ O) U( I$ i' k网上一些关于房贷的先容又禁绝确 % T0 D* z* e. t. } d) y

& O; J. n& V8 z8 e2 D( u3 }3 E

以是老妹儿本日帮您捋一捋

: s# g H8 t7 O+ R0 w! m& B 关于房贷,你不知道会亏损的事

4 j& z0 X7 p+ M* o# R$ ?1 y 先还利钱,再还本金? : t+ h" L9 L* u- |( K: m

1 ~) z8 {# L( U n8 Y

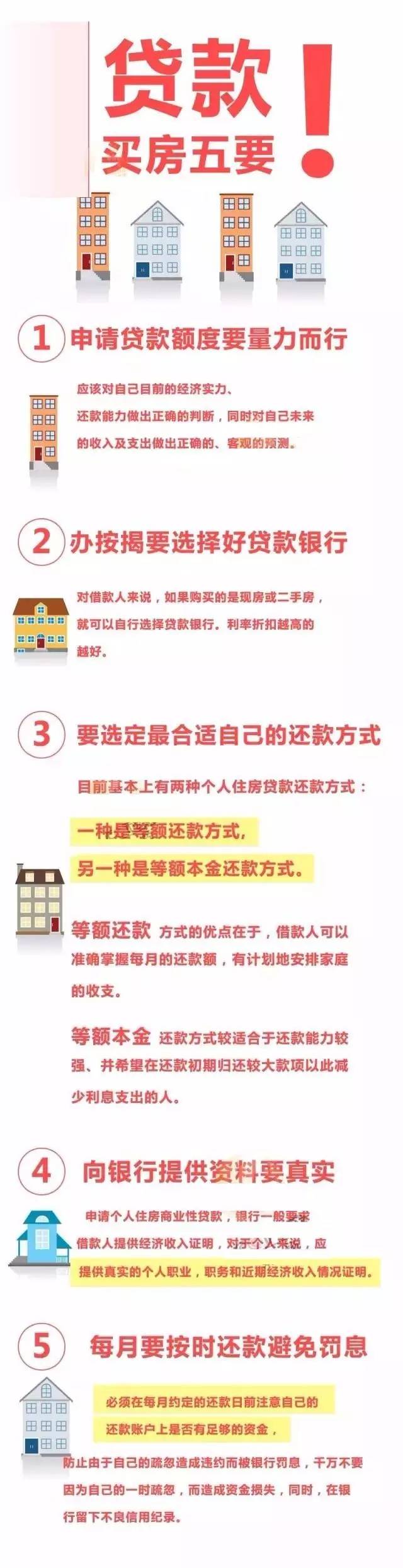

如今有一种比力盛行的说法,说银行放贷要先收利钱,月供前期还的都是利钱,等利钱都还完了再还本金。 ; B7 I) P! N. l1 A% d

实在这种说法并不精确。银行在为乞贷人盘算房贷还款额的时,是按月计息。乞贷人所还的月供金额由两部门构成,一部门是本金,一部门是利钱,相加恰好是每月所还的月供金额。

# v! }" z- ~+ V: B5 P: e 等额本金”比“等额本息”划算? 9 p9 Q/ S& }3 u _# V

6 Z9 Y+ W8 }: c9 s( H

现在,银行的房贷分为“等额本息”与“等额本金”两种还款模式。等额本息,就是每个月还款的“本+息”之和始终保持稳定。而等额本金,就是每月的还款总额里,本金部门始终保持稳定,利钱另算。

( C; B+ T& [; R3 z 别的尚有一种说法,说“等额本金”还款方式比“等额本息”还款方式划算。这种提法也存在明确的误区。

5 |7 H9 H' L! s; B9 j 假设乞贷人选择“等额本金”还款方式,总乞贷100万元,分100个月均匀还本金,则每月要还本金1万元。第1个月还:本金1万元加上100万元本金借1个月应付的利钱数;到了下个月,还本金还是1万元,再加上(100-1)=99万元本金借1个月应付的利钱数。显然,下个月的利钱少于本月(本金变少),以是总还款额也少于本月。如许一来,以后每个月总还款金额越来越少,末了还清。

& {0 d8 ?" r2 R4 Z# y 想更划算?得详细分析 3 k" {/ h7 [; ~3 s

, r1 j/ }' D- R7 A 简直,在“等额本金”还款方式下,由于前期归还的本金比力多,以是相对于“等额本息”还款方式而言,乞贷者付出的利钱总额要少一些。不外接纳这种方式是不是划得来,却须要好好分析。

5 b; k+ i+ i1 Q8 W# W$ Z& z# a! N 一旦选择“等额本金”还款模式,由于乞贷人所借的本金数量相对于“等额本息”而言,本金会提前归还。此时,乞贷人须要思量资金的边际使用效益。假如有更好的投资机遇,能带来超出付出银行乞贷利钱的回报,那就可以选择“等额本息”方式,让本金在手中多停顿一会儿。

9 s8 m8 B: S/ J: Y4 y |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 20:09:34

发表于 2019-6-13 20:09:34