|

作者:秦晓(作者为香港金融发展局成员,招商局团体、招商银行原董事长)

0 r, X. ~0 P! z; L

/ D0 T* l" }8 q- ]8 Q9 u 随着中国经济增速的下行,我国商业银行面对资产质量恶化的压力。现在市场上对银行业不良率的估算分歧很大,2016年4月国际钱币基金构造(IMF)发布《环球金融稳固陈诉》(Global Financial Stability Report),专门章节研究中国的“在险债务”(debt at risk)标题。根据IMF的估算,2015年我国上市公司在险债务占比14.1%,进而推导商业银行的公司贷款中匿伏风险贷款的比例为15.5%,对应匿伏风险贷款规模1.3万亿美元(合8.2万亿元人民币)。IMF进一步假设这部门匿伏风险贷款的丧失率为60%,对应丧失贷款规模7560亿美元(合4.9万亿元人民币),相称于我国GDP的7%。这一估算结果激起广泛反响,被部门专业人士表明为我国银行业“真实”不良贷款的下限,有的研究陈诉据此以为中国银行业的不良率至少高达15-20%,这与官方统计口径公布的不良贷款规模和不良率相差着实太大。那么,中国的银行业的资产质量究竟怎样?银行匿伏不良率有多高?这是一个值得深入分析和研究标题。 & z. I5 o& B* v8 q% u- V

# ^5 b+ T: |6 l7 j

$ h1 I) X, | X6 }) X+ ^

IMF的研究对于判定我国企业部门的债务风险有积极的意义。但是,招商证券首席经济学仆人安华的研究团队所作的重复性查验发现IMF的分析方法有显着的逻辑错误: H9 {: X, A5 z; m/ }1 r, J

+ q! L: ^' j0 l$ s

( T) B# ^1 p$ T0 l 第一,IMF所接纳的财务数据颠末处理惩罚,将投资净收益在EBITDA中扣除,导致在险债务比率盘算结果偏高;

0 w/ f+ e' [6 J* Y' S- O; U 第二,IMF陈诉将企业债务与银行贷款肴杂,须知贷款只是企业债务中的一个高品级的构成部门(通常含有抵押包管);

( T) r; i6 p. Y# P4 ?% A, I 第三,IMF忽视了不良贷款表现在债务人(企业)和债权人(银行)财务报表上的差异,银行作为债权人通过核销转让处理不良贷款之后,这部门不良贷款已经离表;但企业作为债务人所欠的银行贷款依然在其资产负债表中存在;第四,从差异国家的数据看,在险债务比率与银行不良率之间没有统计意义上的正相干关系(详见丁安华2016年9月22日研报《在险债务与不良贷款》)。

8 Q5 d" v4 d5 ~8 E6 l

鉴于《环球金融稳固陈诉》的广泛影响,以及IMF对我国银行业贷款丧失的过高估计对市场产生了某种水平的误导,我们须要深入分析和准确明白银行不良率以致银行的贷款资产质量标题,这是撰写本文的出发点。 . Y0 k, z8 y+ `2 [9 n! l- m* U

( [1 d& ~1 A* c' s8 X4 s4 V# V

" y: n! a% j7 o& E2 B3 k6 ^# [ 研究商业银行的资产质量标题,方法上要建基于商业银行按中国和国际管帐准则审计的财务报表,讨论资产质量标题的范围比巴塞尔协议不良贷款的技能界说口径要更宽一些,包罗匿伏不良资产和影子银行不良资产。在分析时我们应该确定口径、明白界说,数据的接纳和处理惩罚要严谨,并以各种市场指标辅助佐证。

8 s/ T8 T5 H: x2 {& t

( L5 t" W+ @1 b- a- J! F8 q

: K! l+ C- W" ?

中国银行业不良贷款的公开数据 . A7 r: }. e+ C% I. ?" Y) \. Q6 \

6 l7 e, _3 B% u

7 a% F0 U7 `0 ~7 X# ?0 Q 银行业不良贷款数据,紧张有两个泉源: 1 a. v% J( C1 k" K& O2 s# A; B

& v0 `7 d0 ?+ ?

- O. f5 c- B- k+ X

一是银监会官方统计公告数据,此中又分为“商业银行”和“银行业金融机构”两个口径。“商业银行”数据按季度披露,包罗五大国有银行、股份制商业银行、城商行、农商行和外资银行。“银行业金融机构”则是在“商业银行”根本之上增长了政策性银行、邮储银行、农信社、农村相助银行、新型农村金融机构(村镇银行等)和非银行金融机构(信托、企业财务公司、金融租赁、消耗金融公司等)。银行业金融机构不良率数据以银监会年报的方式披露。 # D, m6 F8 Z5 j, N+ q

二是上市商业银行公开披露的财务报表数据,现在在A股上市的商业银行有16家,相比银监会数据而言,高质量和高频度的上市银行财务数据更具有分析意义。* @! Z' K& J: w8 b) W" ^

在差异口径下,最新的银行不良率数据分别为:“银行业金融机构”2015年末不良率1.94%,同比上升34个基点(bps);“商业银行”2016年第二季度末不良率为1.75%,季度环比持平;A股上市银行2016年第二季度末团体不良率为1.68%,季度环比微幅收窄1bp。

" E2 B0 l0 O- n" H! u* R5 T$ O5 t. B p

/ E; j- n$ N; R% z0 E1 }3 m

银行不良资产上限的估算 4 C5 \3 [# f5 J$ j

3 N$ _& m' @# R C2 m

5 K x2 A2 e& ~8 i# `8 e7 I& | 由于五级贷款分类存在肯定的主观性,从审慎原则出发,我们扩大了巴塞尔协议不良资产的口径,用“不良+关注类贷款”占比衡量已袒露和匿伏的资产质量状态。这一数据只在商业银行和上市银行口径下可得到。

* _8 L8 Z6 x5 ]$ B6 d- @

0 q1 p! E8 T1 U& ], p$ B

1 t4 k) @# q( v7 K# S 2014年至今,商业银行“不良+关注类”贷款占比逐季上升,2015年底商业银行“不良+关注类”贷款余额为4.16万亿元,占总贷款比重为5.46%(此中不良贷款占比1.67%,关注类贷款占比3.79%);停止2016年上半年末,商业银行“不良+关注类”贷款余额增长至4.76万亿元,占比到达5.78%(此中不良贷款占比1.75%,关注类贷款占比4.03%),较2015年底上升32bps(图1)。 ! d$ v' X. l: c, m" M r% |

. d) y# c" @% q: ?

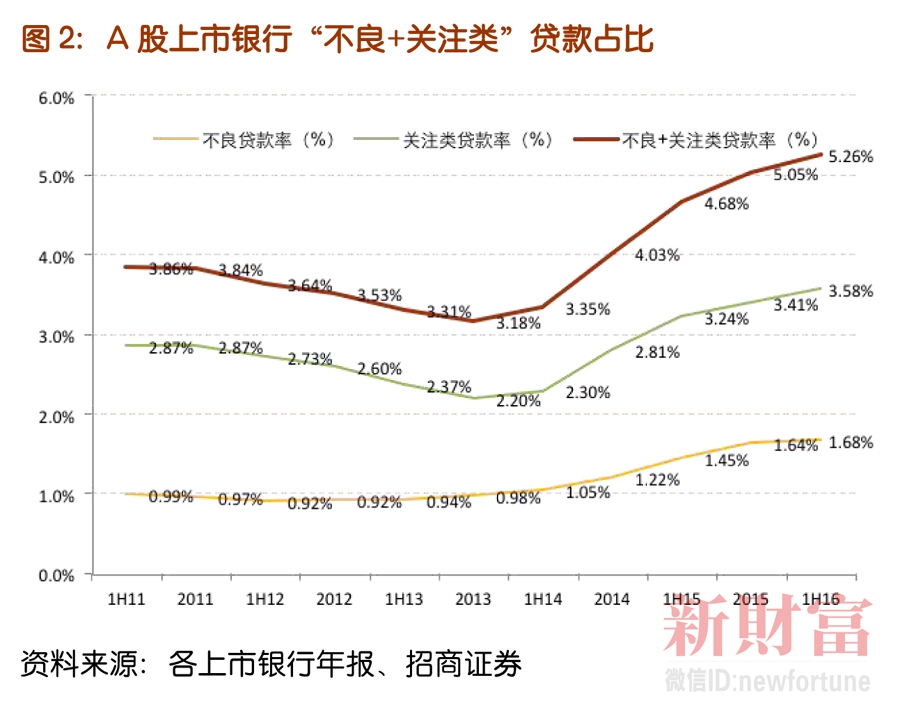

以A股上市银行口径观察,不良贷款的袒露要更早一些。2012年以来贷款资产质量恶化的压力渐渐凸显。2015年底上市银行“不良+关注类”贷款余额为3.06万亿元,占比5.05%(此中不良贷款占比1.64%,关注类贷款占比3.41%);2016年上半年末,上市银行“不良+关注类”贷款余额上升至3.42万亿元,占比上升至5.26%(此中不良贷款占比1.68%,关注类贷款占比3.58%),较2015年底上升21bps(图2)。

" N( S; m V8 X! g3 i4 q3 }- ^, r' u) \! s5 t7 g* R/ ~" o

综上,以“不良+关注类”贷款占比评价当前商业银行资产质量,2016年上半年末银监会“商业银行口径”为5.78%,A股上市银运动5.26%。

0 F2 c# E& P4 U1 m2 t* i7 `. A

$ ]% p+ A! I, n# G

7 T1 j; G$ u- [* T

影子银行体系的匿伏不良贷款估算

0 I; Q. o9 H+ _7 b& p3 k( c% Y

" g6 |: K" b1 Q& K7 T' R% u

% Z$ C3 b' g) m* R4 T

估算商业银行资产质量,还须要思量中国的影子银行体系的不良贷款规模。“影子银行”是指那些游离于银行羁系体系之外,从事与银行信贷相类似的光荣中介运动。它具有两个特性,一是从事类贷款业务;二是羁系套利,规避相应的信贷业务羁系。中国的影子银行体系下的贷款指的是银行表外的贷款,比方信托贷款(trust loans)大概通过理产业物(wealth management products)投放的贷款。大部门表外贷款直接或间接地与房地产行业和地方政府平台相干。中国影子银行的不良贷款如同一个“黑箱”,很难做出准确的判定。迩来,固然影子银行体系下的贷款已经出现逾期征象,然而由于比力有数,刚性兑付在很洪流平上依然存在,违约接纳率(default recovery rate)很高。以是,其潜伏的不良状态尚未全面袒露。 + S0 O& S* s) l

4 l- ]1 [7 x1 V' n& A7 k; t& ~, `. ]

: H# v* c* Z! g" w' w

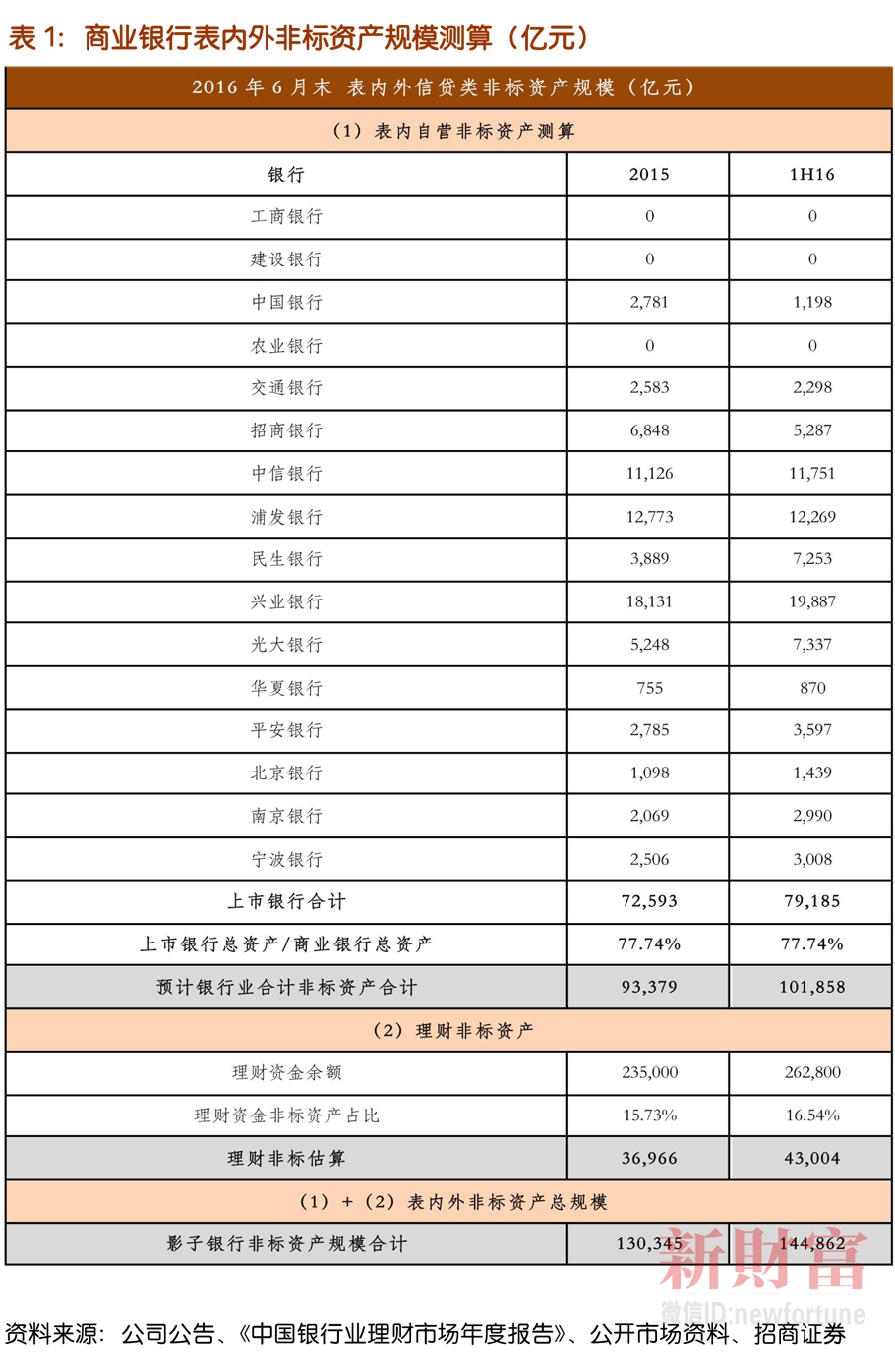

按照商业银行表外贷款(表外理财非标规模和表内信贷类非标规模)推算,我国影子银行体系的总规模约为14.49万亿元(表1)。 % W; F/ f# U+ F B( T! h

6 \7 Q, @( W! z% ?3 @

$ S) u: [9 q2 l1 v( p, j

详细包罗:

O% D% \- b1 J$ L, t* C" \/ M. x; D# v# \8 N0 x$ M7 c6 B3 ]

6 Z, b! w# `1 |, M7 C+ s7 t' V; d 1)表外非标——2016年中期理财资金余额为26.28万亿元,此中非标资产占比16.54%,估算理财非标规模4.30万亿元;

; c1 M! H" q& P4 H- V+ L- S( k! i

5 _2 A1 G" K& @% y# _* \& v* M

2 `/ @! q% e( {/ N$ [* C' e 2)表内信贷类非标——银行体系的应收款子类非标资产规模(假设全部为信贷类非标资产)约为10.19万亿元。

- O2 T3 |; e; t5 w: b" E, R" S4 [& A1 f0 e6 `3 L

6 ~- j3 @+ |) c: v3 E# m) S

0 e3 M+ @- q ?( ]: z 我们进一步假设影子银行体系的贷款不良率为10-20%,估算此中不良贷款规模为1.45-2.9万亿元。若加上影子银行中的不良贷款,2016年中期中国商业银行的不良贷款率将从1.75%上升为2.98-4.48%。若进一步加上银行关注类贷款占比,商业银行最大口径匿伏不良率(“不良+关注+影子银行不良”占比)将到达6.41%-7.91%。 6 P; P+ S6 F D( P" G

7 w9 |. Z2 b" |/ B1 V# m$ \- a

市场上有一种观点以为,影子银行的规模还要加上信托、券商、基金子公司管理资产中的类贷款规模。根据2016年中期数据,信托资金投向贷款的余额为5.65万亿元;券商和基金子公司资产管理规模分别为15和11.06万亿元,此中投向贷款的比例为36.81%(2016年6月数据),估算券商和基金子公司中信贷类资产约为9.59万亿元。合计信托、券商、基金子公司的贷款规模为15.24万亿元,与银行体系的信贷类非标资产规模14.49万亿相近。这证实了中国影子银行表外贷款业务的根本运作方式乃是银行提供资金,信托、券商和基金子公司提供通道。如果将银行资金与通道资金简单相加,计入影子银行贷款统计口径,存在重复盘算标题,因此,不应将信托、券商、基金子公司类贷款投放叠加至银行表表里非标资产,盘算中国影子银行体系的匿伏规模。

4 t6 x }4 v5 r/ u+ L8 e; b, P5 f

资源市场估值隐含的不良率水平测算

: z4 s; h! l* w3 H! ~7 V' k! Q6 a7 W! Y9 u! b( M8 x& `

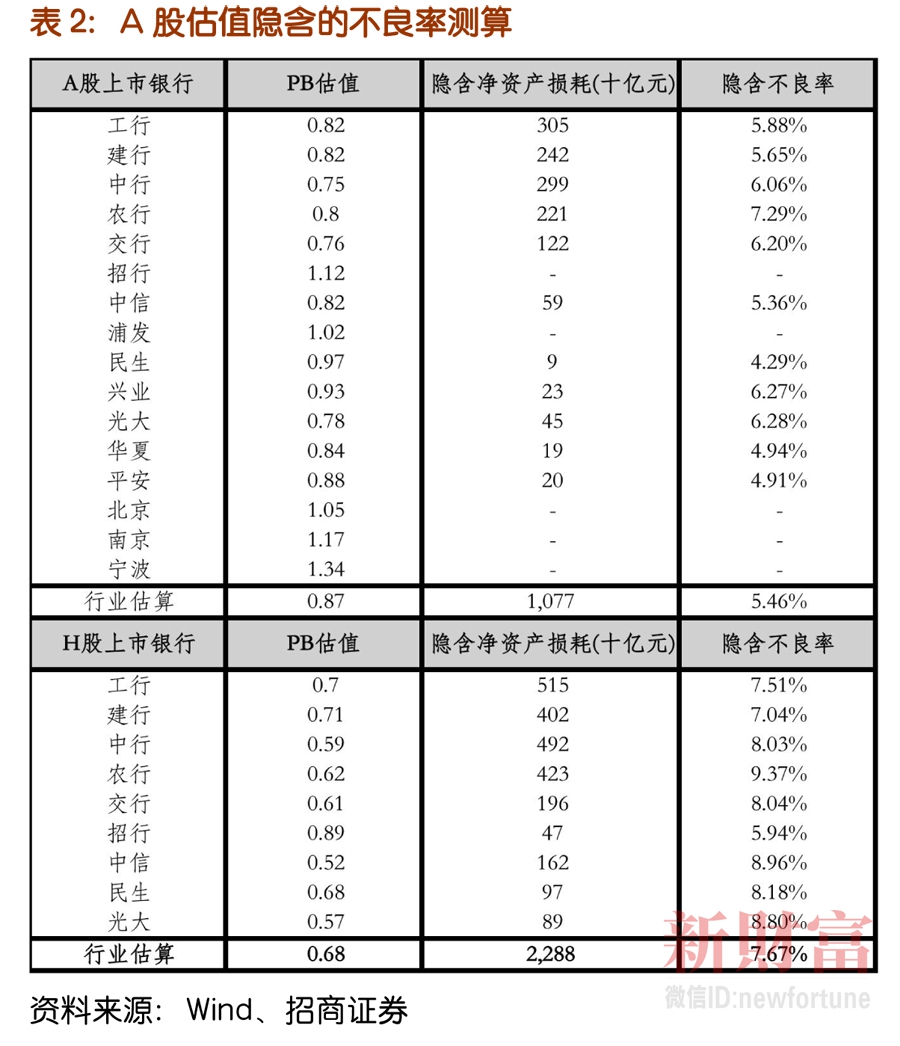

, Q6 t) S5 W4 s+ ^/ F 当上市银行市净率(PB)低于一倍时,意味着资源市场的投资者以为银行不良资产在穿透利润和超额拨备(即超出银监会指引的150%覆盖率部门)的根本上还将造成净资产的斲丧,以此可以推算市场估值所隐含的银行坏账规模和不良率水平。估值隐含的不良资产规模,对净资产形成斲丧之前,起首是抹平银行的红利,然后是斲丧超额拨备。

1 [3 F7 }9 o- B

+ f, C9 `9 K G- u9 Z- Z2 `2 U

% `% M( |0 [) V 我们可以2016年为基准年份,将当年预期红利和超额拨备全部用于覆盖坏账,再以估值盘算银行净资产的斲丧,换算成隐含的不良率(表2)。以A股上市银运动例,按2016年8月31日收盘价盘算,A股上市银行均匀估值为0.87倍PB。这一估值水平所隐的不良余额为3.6万亿元,详细盘算过程如下: 5 N, x' ^6 K! u

' e& O4 K' m+ [& A9 t/ t, b$ a8 i) R/ B

! X0 `* V) c! r( B; Q

详细盘算过程

# h, C" @( B2 [. |2 P/ L

: E. Y) o4 M$ a+ |1 b+ P8 L7 F7 h 1)预计上市银行2016年实现利润总额为1.8万亿元;2016年上市银行自然增长状态下的拨备余额为2万亿元。假设拨备覆盖率为150%,则2016年上市银行利润总额和拨备余额可覆盖的不良贷款余额为2.5万亿元; ) r" U! j9 @5 I0 j& u; Y8 `% a3 x

, |! J( }' X' N ]

2 A+ @. U. e k# d U

2)隐含的净资产斲丧可蒙受的不良余额1.1万亿; * I' h; @9 R+ W8 r8 q! R

2 y# C4 s$ D, f! k8 |: [. f' V

# Y1 ^2 d. Q# v" Y

3)预计A股上市银行2016年贷款余额66.5万亿元;则市场估值隐含的不良率是5.46%。 ( K* [# D6 y9 N5 L# O- @

7 t7 P4 I Q, ^" M3 A( t

4 e8 }9 h) }9 M# ?- ~% O1 e

2 ~" _# p: z: Q2 V 我们用同样的方法,对H股上市银行的估值所隐含的不良率举行测算。以2016年8月31日收盘价盘算H股上市银行均匀估值为0.68倍PB,比A股市场估值更低一些。因此,H股上市银行估值隐含的不良率也要高一些,盘算的结果是7.67%。 ( X a8 i" q4 B' ^8 e! y- c- r

$ q+ z r2 E+ k- o

可见,A股上市银行当前这一估值水平所隐含的不良率为5.46%,略高于上市银行“不良+关注类”贷款占比5.26%。而H股上市银行板块估值隐含的不良率为7.67%,处于商业银行“不良+关注+影子银行不良”占比6.41%-7.91%的上端位置。 4 U2 t R) p) W; y. p. {

% C. D R4 Y( N' y+ h& B- T9 Z

9 u) q; E; B- @: m4 F1 o( O; H

银行不良率的未来走势

4 b3 U% X! D! W

8 [ q4 [0 u1 [9 D. _, P

5 J$ X0 I. h$ j k2 ] x

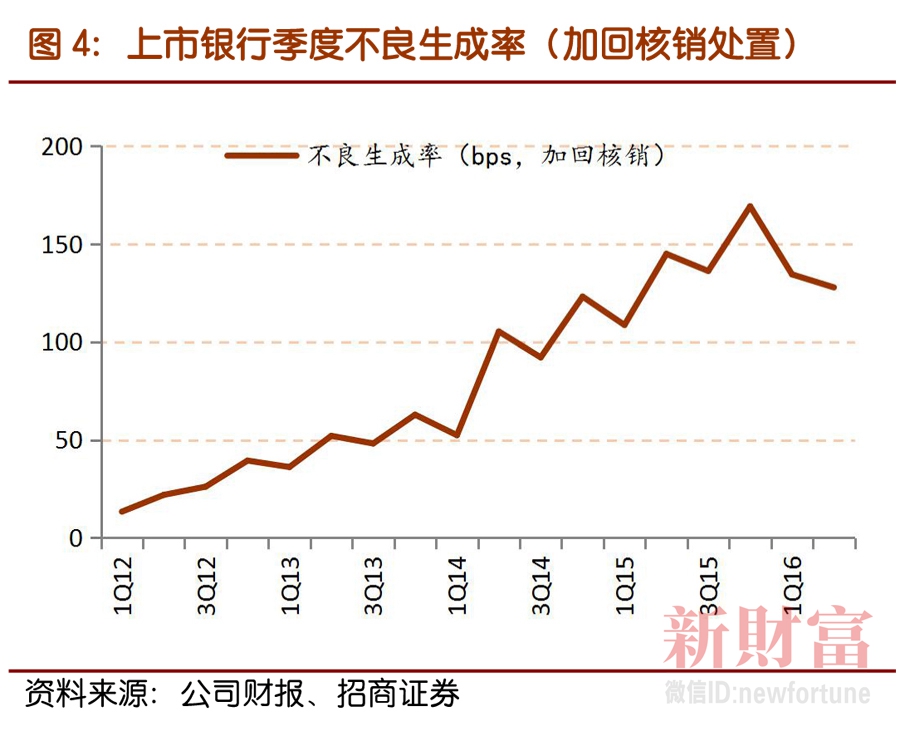

2016年第二季度上市银行的财务陈诉体现,不良天生率从高位回落,先行指标预示不良天生压力边际好转。如果不思量加回核销处理的不良贷款,估算上市银行单季度均匀不良天生率为25bps,环比降落19bps,降落幅度比第一季度的12bps加大(图3)。思量加回核销的情况下,我们盘算2016年第二季度上市银行单季均匀加回核销的不良贷款净天生率(年化)环比回落7bps至128bps(图4)。二季度作为不良确认和核销的季候性高峰,上市银行单季度均匀加回核销后的不良贷款净天生率(年化)连续一季度的下行趋势应更为困难,这表明本年不良天生趋势减缓。

4 l+ N0 l1 `9 {* |' t |$ G9 K1 C% n. T3 r, C

+ f0 b, X! ?( ^/ S$ |2 Q

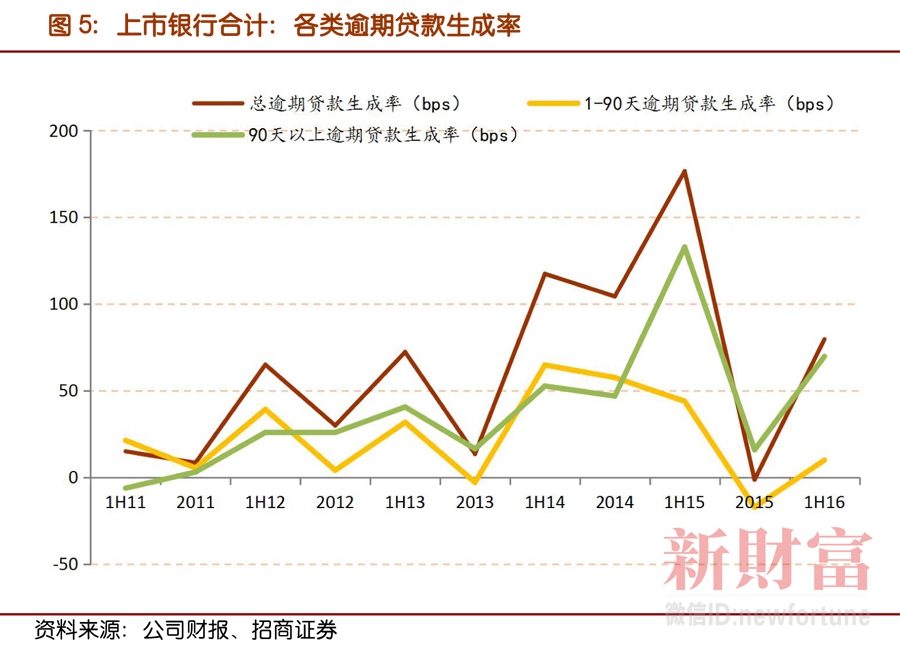

作为不良贷款的先行指标,关注类贷款和90天内逾期贷款的厘革对未来不良压力有极强引导意义,2016年上半年,关注类贷款天生率和90天内逾期贷款天生率较客岁同期大幅降落(图5),披露季度数据的7家上市银行关注类贷款天生率环比回落,印证银行资产质量边际向好的趋势。剔除逾期贷款天生的季候性因素,2016年逾期天生率(尤其是90天内逾期天生率)较客岁同期出现较大幅度的降落,逾期天生情况显着改善,表明未来不良天生压力趋缓。 / Q& e+ p7 ?0 Z% [* ^, J

! g( Y) @2 J! K) D- u+ ^5 j

+ g! A; @2 G5 z& Z+ ^

& o8 ~, ?3 h+ ?- m5 p P" `! w9 p 结论

% }" b7 ]* ~' Z 1、按照银监会“商业银行”口径,中国银行业2016年中期不良率分别为1.75%,若将关注类贷款全部纳入不良贷款,中国银行业2016年中期匿伏不良率(不良+关注类贷款率)为5.78%。

% K! F- _$ h6 ~2 ^: E- f9 r; r9 c. j# F1 \1 X5 b! m0 Y0 r

$ _; L/ K1 I9 E- D- Q8 t: G 2、影子银行体系不良资产的判定。以类信贷非标资产情势存在的大量银信、银证相助及理产业物,构成中国特色影子银行体系的类信贷风险资产。基于公开数据,2016年6月末,“商业银行”口径表内自营非标资产10.19万亿元、表外理财非标资产4.3万亿元,表内自营+表外理财非标资产合计14.49万亿元。假设10-20%不良率,影子银行体系将提升银行业团体不良率1.23-2.73个百分点。若加上关注类贷款占比,再思量影子银行体系的匿伏不良贷款后,2016年中期中国商业银行业最大口径匿伏不良率(不良+关注+影子银行不良)为6.41%-7.91%。

/ d$ e2 ?5 C! I- }: V- f# N" U+ ~9 P

2 M' p# d$ F# p& U* t: I

; I7 m4 y+ z, H! `6 @4 W# D, u

3、我们测算的中国银行业最大口径匿伏不良资产包罗了不良贷款、关注类贷款、表内自营非标和表外理财非标的不良资产(假设不良率10-20%)。这一最大口径匿伏不良率,应被视作分析银行贷款资产质量的一个视角,而不应明白为巴塞尔协议专门界说的商业银行“不良率”指标。对于上市银行而言,财务数据包罗不良率均经过中国和国际(H股银行)管帐准则严格审计,这是我们讨论标题的根本。我们在测算最大口径匿伏不良率的过程中,接纳了一系列偏审慎、以致过分审慎的假设,比方假设全部关注类贷款都会变为不良贷款、全部银行不良资产的丧失率为100%、全部自营非标资产均为信贷类资产、非标资产不良率10-20%,等等。因此,上述最大口径匿伏不良率应被视作在最极度恶劣情况下,对中国银行业资产质量的压力测试。

1 `# z' a1 M1 m! r6 [ n2 h9 g6 j% [

% n" r2 T5 j: F2 W. A 4、以2016年8月31日收盘价盘算(假定拨备覆盖率为150%),A股银行板块估值隐含不良率为5.46%,略高于上市银行“不良+关注类贷款”占比合计5.26%。H股银行板块估值隐含不良率为7.67%,处于商业银行“不良+关注+影子银行不良”占比(6.41%-7.91%)的上限位置。资源市场的估值根本印证我们对银行业资产质量的测算。

4 q6 r; c) K0 }. C$ W4 r8 \4 @; b0 I# {3 t9 S

: \/ \6 c8 H) q' F" y 5、对A股上市银行的数据分析体现,2016年以来不良贷款的两大先行指标:关注类贷款和90天以内逾期贷款好转迹象显着,关注类贷款余额和关注贷款率升幅显着降落,逾期90天以内贷款占比紧缩。从加回核销处理后的不良天生率角度衡量,银行不良增速企稳以致略有回落的迹象显着,2016年二季度加回核销后的不良天生率环比下行7bps。不良天生情况有所好转,这是全局性资产质量压力缓解的紧张驱动因素。对银行业当前及未来的资产质量状态,我的判定是:存量不良连续开释、增量不良压力趋缓。如外部市场企稳,内部加大风险控制和处理不良力度,银行业的不良率有望向一个相对公道、市场可以继承的均衡点收敛。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 23:08:24

发表于 2019-6-13 23:08:24