дБЙЄГжЙЩВйГжжЎжаЙњБфвь. n- T; T1 j% n. {

) s; }5 M7 W1 _

ЗНЗЈЗНЗЈдБЙЄГжЙЩВйГжХќЭЗгкУРЙњЃЌЪЧдБЙЄШЋВПШЈЕФвЛжжЪЕЯжЧщЪЦЃЌЪЧЦѓвЕШЋВПепгыдБЙЄЗжЯэЦѓвЕНЋРДЪевцШЈЕФвЛжжжЦЖШАВХХЁЃдБЙЄГжЙЩВйГждкУРЙњзЪдДЪаГЁЕУЕНСЫЙуЗКЕФШЯПЩгыгІгУЃЌвВШЁЕУСЫКмКУЕФЪаГЁаЇЙћЁЃ3 I7 Z4 p' J. C1 l1 i( }. y; \ s8 D3 i

/ X4 m. G+ F9 H9 u1 m, }

ЗНЗЈзїЮЊЮїЗНЙњМвзЪдДЪаГЁГфЪЕаажЄЙ§ЕФВАРДЦЗЃЌдБЙЄГжЙЩВйГжБЛЮвЙњжЄШЏюПЯЕЛњЙЙМФгшКёЭћЃЌдЄЦкКмЗсТњЃЌЙ§ГЬаэЖрдоЃЌЕЋжеМЋЕФаЇЙћШДДѓИХКмЙЧИаЁЃ

) T# `# L# r: {: C7 y& r$ @' F* J

2 y G# S: c* N) B1 zЗНЗЈЁЖЙигкЩЯЪаЙЋЫОЪЕаадБЙЄГжЙЩВйГжЪдЕуЕФв§ЕМвтМћЁЗЕФГіЬЈНіНіжЛЪЧЮЊдБЙЄГжЙЩВйГже§УћЃЌНЋЮвЙњЩЯЪаЙЋЫОдБЙЄГжЙЩЕФдЫзїбєЙтЛЏЃЌШДВЛЪЧЮвЙњзЪдДЪаГЁдБЙЄГжЙЩВйГжЕФГіЗЂЕуЁЃ1 w5 U% m: p& e6 n) z8 U

0 A' P( c* y1 o& E/ V: f5 o1 G$ {ЗНЗЈСйЪБЦёТлЮвЙњзЪдДЪаГЁЗЂеЙНјГЬжаГіЯжЕФжАЙЄГжЙЩЛсКЭЙЋЫОжАЙЄЙЩЃЌНіОЭНќМИФъЕФзЪдДЪаГЁРДПДЃЌдБЙЄГжЙЩВйГжеце§ЕФГіЗЂЕуЪЧЁАВМОжЛЏЖЈдіЁБЕФГіЯжЁЃ7 G. ?/ A9 e% U6 _9 Z6 K

( M% [& H( K2 G6 r' Q2 e

ЗНЗЈЫљЮНЁАВМОжЛЏЖЈдіЁБЪЧжИВЩШЁЁАгХЯШЁБгыЁАСгКѓЁБАВХХЃКДѓВПУХЭЖзЪепГфЕБЁАгХЯШМЖЁБЭЖзЪепЃЌЬсЙЉгХЯШМЖзЪН№ЃЌЯэЪмЙЬЖЈЪевцЛђгаЯоЖШЕФИЁЖЏЪевцЃЛаЁВПУХШЫГфЕБЁАСгКѓЁБНХЩЋЃЌИКЕЃЭЖзЪЗчЯеЃЌВЂЯэЪмЪЃгрЪевцЁЃН№ШкЛњЙЙЭЈЙ§ДДНЈзЈЯюзЪВњЙмРэВйГжейФМгХЯШМЖгыСгКѓзЪН№ЃЌгУгкШЯЙКЩЯЪаЙЋЫОЖЈЯђдіЗЂЗЂааЕФЙЩЗнЁЃ- v( o* o/ I& s/ o0 K( E

% g1 U; r9 d$ t2 a3 B

ЗНЗЈДгЖЈЯђдіЗЂЕФНЧЖШЃЌеЇвЛПДЃЌжЄШЏЭЖзЪЛљН№МгШыЩЯЪаЖЈЯђдіЗЂЪЧдйЦНГЃВЛЭтЕФЧщПіЁЃЕЋЪЕжЪЩЯетБГКѓШДвўБЮзХаэЖрВЛЮЊШЫжЊЕФУиУмЁЃ6 ^3 o. A: \. x( j

; U) a; @; ?- _

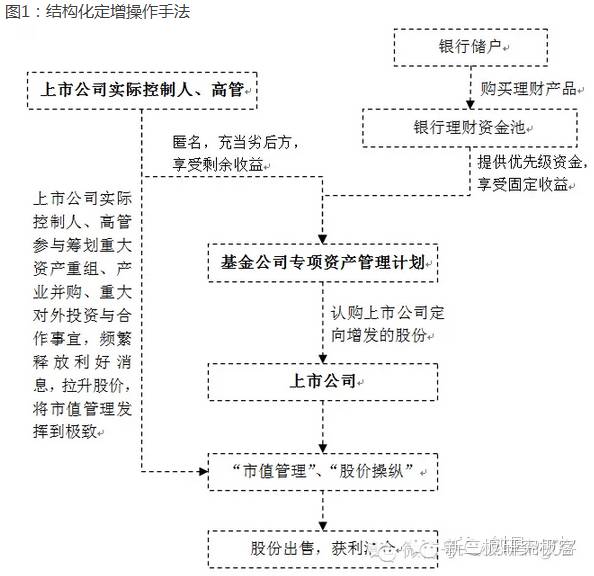

ЗНЗЈЁАВМОжЛЏЖЈдіЁБАИР§жаЃЌГфЕБЁАСгКѓЁБНХЩЋЕФЭЖзЪепЭЈГЃВЂЗЧЭтШЫЃЌЖје§ЪЧЩЯЪаЙЋЫОБОЩэЕФИпЙмКЭЪЕМЪПижЦШЫЃЌМДЩйЪ§КЫаФдБЙЄМгШыЁЂУиУмОйааЕФЁАдБЙЄГжЙЩВйГжЁБЃЌетвВЪЧЮвЙњAЙЩЪаГЁдБЙЄГжЙЩВйГжЕФдчЦкЗЧе§ЪНАцБОЁЃ

8 t/ ^( n+ {% \# g V: l2 r9 D$ s5 f- C' a" v

ЗНЗЈДЋЫЕжаЕФЗЖР§ЕФЁАВМОжЛЏЖЈдіЁБЪЧдѕбљВйзнЕФФиЃП(МћЭМ1)( h, o6 q# n+ K4 t6 Q7 ^

8 K5 \* |$ Q" S$ l 8 K5 \* |$ Q" S$ l

0 i* ^, t1 X) s) o3 {0 u0 }2 \$ R1 u

ВМОжЛЏЖЈдіжЎЁАШ§жизяЁБ) p& H) Q: ?( X* ?& O! m' ^

2 F+ h9 J) X/ v) y8 d

ЗНЗЈЩЯЪаЙЋЫОЕФИпЙмКЭДѓЙЩЖЋЮЊЪВУДЖЕШІзгЁЂЗбОЂжмелвдЁАВМОжЛЏЖЈдіЁБДДНЈзЈЯюзЪВњЙмРэВйГжЁЂЕЃЕБЁАСгКѓЁБЭЖзЪепЕФНХЩЋРДМгШыБОЩэЙЋЫОЕФЖЈЯђдіЗЂФиЃПЗНЗЈетОЭвЊДгзЈЯюзЪВњЙмРэВйГжБОЩэЬсМАЃЌзЈЯюзЪВњЙмРэВйГжЖдЩЯЪаЙЋЫОИпЙмКЭДѓЙЩЖЋгаЬьШЛЕФЮќв§СІЁЃ8 s7 ~% o; W& E/ c6 L+ o) o$ a$ C

* ~7 s( R& E) F" C. ~' `вЛЁЂДѓЗљЪеЫѕЙЩЗнЫјЖЈЦкЃЌЯдзХНјВНгЎРћДѓИХад2 u# k1 g. D! c3 @ D+ x% ~% k) E

+ b1 D5 p* e4 [, m8 l4 I2 o3 _. \7 k

ЗНЗЈе§ГЃЧщПіЯТЃЌЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмжБНгМгШыШЯЙКЩЯЪаЙЋЫОЖЈЯђдіЗЂЕФЙЩЗнЃЌЕУЕНЕФЙЩЗнвЊЫјЖЈ36ИідТЃЌЖјЧвЫјЖЈЦкТњКѓЙЩЗнЕФМѕГжБивЊЬсЧАЭЦаааХЯЂХћТЖЪЙУќЃЌжмЦкЬЋГЄЁЂЙ§ГЬЗБЫіЁЂЯоЖЈКЦЗБЃЌЛсДѓДѓЕЭТфгЎРћЫЎЦНЁЃ

p" l( @' f8 T

j8 M. x$ G" K8 X' x2 ^; QЗНЗЈЖјЁАВМОжЛЏЖЈдіЁБШДЭъЩЦНЕЗўСЫЩЯЪіжжжжЬтФПЃКвЛЗНУцЃЌдкЁАВМОжЛЏЖЈдіЁБжаЃЌжЄШЏЭЖзЪЛљН№ЕФзЈЯюзЪВњЙмРэВйГжЮоашХћТЖВйГжГжгаШЫЃЌвђДЫЩЯЪаЙЋЫОЕФЪЕМЪПижЦШЫЁЂИпЙмПЩвдЫНЯТФфУћМгШыЖЈдіЃЌжЛашЗўДг12ИідТЕФЙЩЗнЫјЖЈЦкЁЃ4 X3 X7 U% ?1 A0 ]& y

1 d- T0 |2 E {! kЗНЗЈСэвЛЗНУцЃЌгЩгкЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмФфУћМгШыЖЈЯђдіЗЂЃЌ12ИідТЕФЙЩЗнЫјЖЈЦкПЂЪТКѓЃЌПЩвдЭЈЙ§жЄШЏЭЖзЪЛљН№здгЩГіЪлЙЩЗнгЎРћЃЌЖјЮоашЭЦаааХЯЂХћТЖЪЙУќЃЌДѓДѓдіГЄСЫЦфЙЩЗнТђТєвЕЮёЕФздгЩЖШКЭгЎРћДѓИХадЁЃ

9 w; ~1 H6 [$ h( n, G" v; E" U% Y; w7 \

ЖўЁЂдкЁАе§ЕБЁБЭтЬзЯТЃЌРћгУФкВПаХЯЂКЭРћгУЙЩМлгЎРћ

# D. V& ^& ]1 u

( k5 U! u; j6 xЗНЗЈЩЯЪаЙЋЫОЕФЪЕМЪПижЦШЫКЭИпЙмЖдЩЯЪаЙЋЫОЕФХгДѓКкФЛаХЯЂзюЮЊЯрЪЖЃЌзюЧсвзРћгУЩЯЪаЙЋЫОЕФКкФЛаХЯЂгЎРћЛђЭЈЙ§РћгУЙЩМлгЎРћЃЌЕЋЁЖжЄШЏЗЈЁЗЖдКкФЛТђТєвЕЮёКЭРћгУЙЩМлЕФЗЈТЩЬѕЮФЖТзЁСЫЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмРћгУЩЯЪаЙЋЫОКкФЛаХЯЂЁЂРћгУЙЩМлгЎРћЕФЭООЖЁЃ

, W: T, m4 M3 }! F, M ?6 E/ B; w5 [2 e) k) ?' l1 t

ЗНЗЈЁАВМОжЛЏЖЈдіЁБЕФГіЯжЮЊШЦЙ§ЩЯЪіЗЈТЩЬѕЮФЬсЙЉСЫБуРћЃЌвВЮЊЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмЬсЙЉСЫЁАе§ЕБЁБЕФЭтЬзЃЌЩЯЪаЙЋЫОЕФЪЕМЪПижЦШЫЁЂИпЙмЭЈЙ§ЫНЯТУиУмМгШыЁАВМОжЛЏЖЈдіЁБЃЌвджЄШЏЭЖзЪЛљН№ЕФУћвхЙКТђЩЯЪаЙЋЫОЗЧЙЋПЊБйааЕФЙЩЗнЃЌжЎКѓЭЈЙ§гаФПБъЁЂгаВНЕїЁЂгаВйГжЕиПЊЪЭгАЯьЩЯЪаЙЋЫОЙЩМлЕФХгДѓаХЯЂЃЌРћгУЖўМЖЪаГЁЙЩМлЃЌВЂдёЛњГіЪлЙЩЗнгЎРћЃЌШЋЙ§ГЬзіЕФЧФЮоЩљЦјЁЃ8 P9 X# C- _' q7 q5 U2 p

) Q1 N; q0 J6 L+ b/ O6 RШ§ЁЂРћгУИмИЫБЖдіСгКѓзЪН№ЪевцЃЌФВШЁОоЖюБЉРћ

1 s# [, @, Q' d+ N) ?5 B" P* i9 W4 U1 G2 L6 [8 {

ЗНЗЈНіНіЭЈЙ§РћгУЙЩМлЁЂРћгУКкФЛаХЯЂгЎРћЯдШЛЛЙВЛФмТњвтЩЯЪаЙЋЫОЪЕМЪПижЦШЫКЭИпЙмЕФЮИПкЃЌЁАВМОжЛЏЖЈдіЁБжагХЯШМЖзЪН№ЕФДцдкЃЌЮЊМЬајЁАСгКѓЁБНХЩЋЕФЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмРћгУИмИЫЯэЪмБЖдіЪевцЬсЙЉСЫЛњгіЁЃ

: R) j+ v. N; T1 x# }. E1 L% {

# y' S4 \# t+ M% k* R0 _$ s3 WЗНЗЈОйР§ОйааЗжЮіЃЌвд4БЖИмИЫЮЊР§ЃЌМйЩшЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмздааГяМЏЁАСгКѓЁБзЪН№3000ЭђдЊЃЌзЈЯюзЪВњЙмРэВйГжХфЬзЁАгХЯШМЖЁБзЪН№9,000ЭђдЊЃЌгХЯШМЖзЪН№ЯэЪм7%ЕФЙЬЖЈФъЪевцЃЌИУзЈЯюзЪВњЙмРэВйГжзмзЪН№12000ЭђдЊШЋВПгУгкШЯЙКЩЯЪаЙЋЫОЖЈЯђдіЗЂЕФЙЩЗнЃЌЫјЖЈЦк1ФъЁЃ

" {' ~/ t& x+ k% q& V8 {" m

% |& q9 u$ U2 N8 m0 y# sЗНЗЈдк1ФъЕФЫјЖЈЦкФкЃЌЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмЭХЖгЭЈЙ§ВйГжХгДѓзЪВњжизщЁЂВњвЕВЂЙКЁЂХгДѓЖдЭтЭЖзЪЕШЪТЯюОйааСЌајЕФЫљЮНЁАЪажЕЙмРэЁБЃЌВЛЭЃЭЦИпЖўМЖЪаГЁЙЩМлЁЃМйЩш1ФъЫјЖЈЦкКѓЃЌзЈЯюзЪВњЙмРэВйГжЖдЭтГіЪлЙЩЗнЃЌгЎРћ30%ЃЈЖдгкДцдкЁАЪажЕЙмРэЁБЛђЙЩМлРћгУЕФЧщПіЯТЃЌ30%ЕФЙЩЗндіжЕЪЧКмЪиОЩЕФЙРМЦЃЉЃЌдђзмгЎРћН№ЖюЮЊ12000ЭђдЊЁС30%=3600ЭђдЊЃЌБивЊПлГ§гХЯШМЖзЪН№ЕФЙЬЖЈЪевцБОЧЎ9000ЭђдЊЁС7%=630ЭђдЊЃЌгЩЁАСгКѓЁБЭЖзЪепЯэЪмЕФЪевцЮЊ3600ЭђдЊЁЊ630ЭђдЊ=2970ЭђдЊЁЃ4 P0 G5 N) ]$ t4 h! f& C% _+ q

% Z. Z+ {4 F! AЗНЗЈвђДЫЃЌЁАСгКѓЁБЭЖзЪепЃЈМДЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмЃЉРћгУ25%ЕФзЪН№ЧЫЖЏСЫЖЈдізщКЯРя82.5%ЕФЪевцЃЌетаЉвўаеТёУћЕФЭЖзЪепФъЛЏЪевцТЪЮЊ2970/3000=99%ЃЌМДЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмЕУЕНСЫИпДя99%ЕФФъЛЏЪевцТЪЁЃетИіЪевцТЪЪЧВЛЪЧКмБЉРћЃП, o: g- r: D+ k

% ]# q8 Y& r% m3 ]1 k

НдДѓИпаЫЃЌЫПїСЫФиЃП

" h& i6 V( }; k) Y: z9 B

) h2 k3 G! E+ U# V( H8 D" hЗНЗЈе§ЪЧгЩгкЁАВМОжЛЏЖЈдіЁБВЛПЩИцШЫЕФУиУмЪЙЕУЦфдкAЙЩЖЈЯђдіЗЂЪаГЁДѓааЦфЕРЃЌИїМвжЄШЏЭЖзЪЛљН№вВЪЧаФееВЛаћЃЌСЌКЯЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмУЦЩљЗЂДѓВЦЃЌЖјЙуДѓЩЂЛЇЭЖзЪепШДБЛУЩдкЙФРяЃЌОТВЫИюСЫвЛВчгжвЛВчЁЃ

& v7 u: R0 n: W3 D7 _+ f% l

- M4 B* h! M% [6 w- Y% f) vЗНЗЈБЪепВЛНћвЊЮЪФЧаЉгЩгкЧРЕН5%ЕФФъЛЏЪевцТЪвјааРэВњвЕЮяЖјжОЕУвтТњЕФДЂЛЇУЧЃЌФуУЧжЊЕРФуУЧЙКТђРэВњвЕЮяЕФзЪН№БЛвјааЭЖЕНСЫ7%ЕФФъЛЏЪевцТЪЕФЁАгХЯШМЖЁБжЄШЏЭЖзЪЛљН№ВњЮяЩЯСЫТ№ЃПФуУЧжЊЕРФЧаЉЩЯЪаЙЋЫОИпЙмРћгУФуУЧгХЯШМЖзЪН№ДјРДЕФИмИЫЯэЪмСЫФъЛЏ99%вджТСшМн100%ЕФЪевцТ№ЃП

2 B1 V7 E; L$ c8 R. e8 f/ m0 ?5 u2 a1 W5 f8 f% y1 F

ЗНЗЈШЛЖјЃЌОПОЙЩЯЁАВМОжЛЏЖЈдіЁБДјРДЕФЭЈГЃЪЧНдДѓИпаЫЕФОжУцЃКЩЯЪаЙЋЫОЕФЪЕМЪПижЦШЫКЭИпЙмЯэЪмСЫОоЖюЪевцЃЛЖўМЖЪаГЁЭЖзЪепгЩгкЩЯЪаЙЋЫОЁАЪажЕЙмРэЁБгыЁАЙЩМлРћгУЁБЃЌЯэЪмЕНСЫЙЩЗндіжЕЕФЪевцЃЛвјааДЂЛЇЙКТђРэВњвЕЮяЯэЪмЕНСЫСшМн5%ЕФФъЛЏЪевцЪЕЯжСЫзЪВњБЃжЕЃЛвјаазЌШЁСЫгХЯШМЖЪевцТЪгыРэВњвЕЮяЪевцТЪВюжЕЕФЪевцТЪДјРДЕФЪевцЁЃ

* ?7 V4 A& o9 T! `6 `7 Q, w1 y m9 |: [7 N8 K; p `9 V9 f

ЗНЗЈФЧУДЃЌМШШЛетУДЖрЗНЖМзЌСЫЃЌЕНЕзЫПїСЫФиЃП/ k G( r0 n2 U+ C) m' M

$ h2 a$ a" r3 P: ^' ^# E3 p3 j

ЗНЗЈЙщИљНсЕзЃЌТђЕЅЕФЛЙЪЧЩЂЛЇЃЌЦёТлЪЧЁАЪажЕЙмРэЁБЛЙЪЧЁАЙЩМлРћгУЁБДјРДЕФЙЩМлЕФьЩ§жеЙщВМТњХнФЃЌгаХнФОЭзмгаЛУУ№ЕФвЛЬьЃЌЖјХнФЛУУ№ЧАНгФЉСЫвЛАєЕФЭЈГЃЖМЪЧЩЂЛЇЁЃетГЁзЪдДЕФЪЂбчЃЌжеОПЛЙЪЧвЛГЁЁАСуКЭВЉоФЁБЃЌВЛЛ§аЁСїЮовдГЩНКЃЃЌКЦЗБЩЂЛЇЕФаЁПїЫ№ЛуОлГЩЩйЪ§ШКЬхЕФДѓЪевцЁЃУЛгаТђТєвЕЮёОЭУЛгаЩБКІЃЌетЙуИцВЛОЭЪЧЮЊAЙЩЪаГЁЖЈзіЕФТ№ЃП1 P7 j$ G; w" ~7 R4 n. @) u% z7 M

9 n- A0 U, {+ `/ u8 T/ |' Q' r" p3 i8 v( F/ M

! Y2 W: U3 I% ?0 B C. _8 H" c) B" Y% z( ^' L5 q

- E, y3 U0 }. f$ I# o: D0 B9 O( C3 F

0 U, q" y s8 T7 n

* h2 f( Q) ]6 I5 i4 [5 \4 y4 V9 f

: B* ^/ f, c, a8 s- X- a% g. M

# g( R+ v4 a4 ]) x L% L6 ?ЁАгаЯоЖЈЕиЭцЛЕЁБ, T3 W6 d2 a2 y3 S: y* |- G

; v# X( ]+ B% z5 u6 K* ~ h5 lЗНЗЈетжжМђЦгЕФБЉРћФЃЪНдкAЙЩЪаГЁСщУєЕУЕНСЫЭЦЙуЃЌЕЋЪРЩЯУЛгаВЛЭИЗчЕФЧНЃЌжеМЋв§Ц№СЫжаЙњжЄМрЛсЕФЙизЂЁЃ

, `/ J3 `' I- k) r5 V2 }+ d1 v- T7 h- f; B9 a4 z

ЗНЗЈ7дТ4ШеЃЌжаЙњжЄМрЛсейПЊЯћЯЂЗЂВМЛсЃЌОЭзЪВњЙмРэЛњЙЙЁАВМОжЛЏВњЮяМгШыШЯЙКЗЧЙЋПЊБйааЙЩЦБЁБЕФЪТЯюОйааСЫЗжЮіЃЌЁАЮвУЧзЂвтЕНЃЌНќЦкгаУНЬхБЈЕРГЦДцдкЩЯЪаЙЋЫОДѓЙЩЖЋЁЂЖЪТКЭИпМЖЙмРэжАдБЕШЙиСЊЗНЃЌЭЈЙ§ВМОжЛЏзЪВњЙмРэВњЮяМгШыШЯЙКБОЙЋЫОЗЧЙЋПЊБйааЕФЙЩЦБЕФЧщПіЃЌвдЮЊДцдкЕРЕТЗчЯеЁЃЁБЗН6 `5 s4 c. G, h: p: i' x5 V

, W" C% ~2 M( e, S* I1 C$ i2 J4 P" t7 k

ЗЈ 8дТЗнЃЌжаЙњжЄМрЛсЯђИїШЏЩЬЭЖааВПЯТЗЂСЫвЛЗнФкВПЙиееЃЌУїШЗПЫжЦИіШЫЛђЛњЙЙЭЈЙ§Ш§ФъЦкВМОжЛЏВњЮяМгШыЩЯЪаЙЋЫОЖЈЯђдіЗЂЁЃБ№ЕФЃЌИљОнжаЙњжЄМрЛсЗЂааВП7ДІЕФзюаТЙиееЃЌЖЈЯђЖЈМлдіЗЂЫјЖЈЦкШ§ФъЯюФПЃЌЗЂааЪБЩЯЪаЙЋЫОБиаыдЪаэЁАжеМЋГізЪВЛАќТоШЮКЮИмИЫШкзЪВМОжЛЏМЦЛЎВњЮяЁБЁЃ% L& W/ @7 `1 ^& T1 j

& V U& b+ r0 A z7 n

ЗНЗЈФЧУДЃЌбєЙтАцЁАдБЙЄГжЙЩВйГжЁБЕФЪЕааЪЧЗёвтЮЖзХЁАВМОжЛЏЖЈдіЁБФЃЪНБЉРћЦкМфЕФБеФЛФиЃПД№АИЪЧЗёЖЈЕФЃЌжЛЪЧЁАгаЯоЖЈЕиЭцЛЕЁБгыЁАЮоЧюЖЈЕиЭцЛЕЁБЕФЧјБ№ЖјвбЁЃ2 A- k$ L% P& F4 |- C

4 V6 |8 o4 r3 T; @8 yЗНЗЈБЪепдЄМЦЃЌЖдгкЧАЪівбОЙЋВМдБЙЄГжЙЩВйГжВнАИЕФЙЋЫОЃЌЬиБ№ЪЧдЫгУИпБЖИмИЫЕФдБЙЄГжЙЩВйГжЖдгІЕФЩЯЪаЙЋЫОЃЌГжЙЩВйГжЫјЖЈЦкФкЃЌНЋЛсГіЯжвЛЯЕСаЕФзЪдДдЫзїЃЌвЛЗНУцЃЌдкдБЙЄГжЙЩВйГжзЪН№ЕНЮЛЁЂЙЩЗнЙКТђЧАЃЌЩЯЪаЙЋЫОЪЕМЪПижЦШЫКЭИпЙмДѓИХЛсСЌКЯЛњЙЙЙЩЖЋХзЪлЙЋЫОЙЩЗнЃЌДђбЙЙЩМлЃЌвдАќЙмдБЙЄГжЙЩВйГжвдНЯЕЭЕФДњМлЙКШыЩЯЪаЙЋЫОЙЩЗнЃЌПижЦТђШыБОЧЎЁЃ

5 j3 O# w# ?* V# t/ D0 K. P5 t

$ z q4 p4 v* kЗНЗЈСэвЛЗНУцЃЌдкдБЙЄГжЙЩВйГжШЋЖюЙКШыЩЯЪаЙЋЫОЙЩЗнКѓЃЌЩЯЪаЙЋЫОЪЕМЪПижЦШЫЁЂИпЙмНЋЭЈЙ§ВйГжХгДѓзЪВњжизщЁЂВњвЕВЂЙКЁЂХгДѓЖдЭтЭЖзЪЛЅжњЁЂЩЯБАБЩВњвЕСДећКЯЕШвЛЯЕСазЪдДЪаГЁЁАЯВЮХРжМћЁБЕФИпаЇЁАЪажЕЙмРэЁБЃЈФГжжЫЎЦНЩЯгыЁАРћгУЙЩМлЁБДцдквьЧњЭЌЙЄжЎУюЃЉБОСьДЬМЄЖўМЖЪаГЁЙЩМлЕФЬсЩ§ЃЌВЂдкЫјЖЈЦкПЂЪТКѓГЫЯЖГіЪлЙЩЗнЃЌгЎРћЧхВжЃЌвдАќЙмдБЙЄГжЙЩВйГжЕФИпЪевцЁЃ

3 U. S: ]5 o4 m

. {) Z R+ x8 a$ a% H( bЗНЗЈдБЙЄГжЙЩВйГжЕФГіЬЈФПБъЁАЪЙЩЯЪаЙЋЫОдБЙЄгыЙЩЖЋаЮЗЂеЙДІЙВЭЌЬхЃЌНјВНЩЯЪаЙЋЫОЕФФ§НсСІКЭОКељСІЁБЁЃдИОАЪЧКУЕФЃЌЕЋЭцЕНФЉСЫЛЙЛсЪЧдЄЦкжаЕФЫжАдБЙЄГжЙЩВйГжТ№ЃП

, b' s; N- e; G+ f' a

2 `0 v2 M8 s' _) ?/ E1 cжЄШЏЗжЮіЪІЕФгХЕуСД

! N; p- f- S; \2 C w; S( E) A9 ?; r7 z2 d# J

ЗНЗЈНќЦкЃЌжЄШЏЗжЮіЪІШКЬхВЂВЛЧхОВЁЃЯШЧАгаЬ§ЫЕеыЖдЛљН№ЫОРэРЯЪѓВжЕФЁАВЖЪѓЁБЗчБЉвбОДгЛљН№аавЕНЅНЅЙЮЯђжЄШЏбаОПЗЖГыЃЌЖјНќЦкЙтДѓжЄШЏЪГЦЗвћСЯаавЕЗжЮіЪІаЯЭЅжОЭЛШЛХзГівЛЗн60ЖрвГЕФГЊПевСРћЙЩЗнЕФбаБЈвдМАжааХжЄШЏвНвЉЗжЮіЪІеХУїЗМЩцЯгЭЈЙ§ЮЂаХШКаЙТЉКкФЛаХЯЂИќНЋжЄШЏЗжЮіЪІШКЬхЭЦЯђЗчПкРЫМтЁЃЖЬЪБЦкФкЖрЦ№ЪТЙЪЦЕШдЗЂЩњШУЮвУЧГфЪЕИаЪмЕНжЄШЏЗжЮіаавЕЕФТвЯѓЃЌвВШУЮвУЧЖджЄШЏЗжЮіЪІгХЕуСДгаСЫИќЩюПЬЕФСЫНтЁЃ

3 Q; U% z5 j3 _6 j8 W P) B2 c3 D6 V7 I( Q

ЙтДѓжЄШЏаЯЭЅжОдЕКЮГЊПевСРћ. B0 W* S6 w4 ~' i3 y Y( U" l% m

9 v% o( ?! O9 w: o4 p* [( U+ z

ЗНЗЈ6дТ2ШеЃЌЙтДѓжЄШЏЪГЦЗвћСЯаавЕЗжЮіЪІаЯЭЅжОЗЂВМСЫвЛЦЊЬтЮЊЁЖвСРћНЋдтгіЕЭЮТФЬЁЂГЃЮТЫсФЬКЭШыПкФЬЕФШЋУцДђЛїЁЗЕФбаОПГТЫпЃЌЦфКЫаФЙлЕувдЮЊЃЌвСРћЙЩЗнвдГЃЮТФЬЕФГяФБеНТдНЋдтгіХгДѓЬєаЦЃЌУЋРћеМБШ71%ЕФвКФЬНЋдтгіЕЭЮТФЬЁЂГЃЮТЫсФЬКЭШыПкФЬЕФСЌајИпЗЂеЙДјРДЕФЬцЛЛЗчЯеЃЌдЄМЦЙЋЫОдкНЋРД5 ФъНЋУцСйГЃЮТФЬдіЫйСЌајЗХЛКЕФЗчЯеЃЌЙЋЫОНЋМгПьеНТдЕїНтЃЌМгДѓдкЕЭЮТЦЗЯюЩЯЕФзЪдДКЭЗбгУИЖГіЃЌдЄЦкДг2016ФъПЊЪМКьРћЯТЛЌЁЃ

4 z7 z# |6 v5 F, {4 |+ z+ o, w7 }" b, l% Q* I" W" W

ЗНЗЈЛљгкЩЯЪіХаЖЯЃЌаЯЭЅжОИјгшвСРћЙЩЗнЁАТєГіЁБЕФЭЖзЪЦРМЖКЭ22.7дЊЕФФПБъМлЃЌИУДњМлНЯвСРћЙЩЗн5дТ30Ше33.95дЊЕФЪеХЬМлЧБЗќЯТЕјПеМфЮЊ33%ЁЃЗНЗЈФЭШЫбАЮЖЕФЪЧЃЌИУЗнбаБЈЗЂВМЪБМфе§жЕЖЫЮчНкМйЦкЃЌЖј6дТ3ШеПЊХЬКѓЃЌвСРћЙЩЗнДѓЕј7.75%ЁЃ7 G) }5 ]) ]+ a% P# a1 I

6 E5 e- x4 u5 Z% ]' oЗНЗЈЖдгкаЯЭЅжОЕФГТЫпЃЌИїЗНЛйгўВЮАыЁЃжЄШЏЗжЮіЪІШКЬхЯеаЉЪЧвЛБпЕЙЕФВЕЕЙИУГТЫпЁЃжаН№ЙЋЫОЗжЮіЪІН№жОвЋЗЂВМЁЖИљБОУцШдОЩГіЩЋЃЌЖЬЦкВЉоФВЛЛсИФБфКуОУТпМЁЗЕФГТЫпЃЌИјгшБЃОйЦРМЖЃЛАВаХжЄШЏЗжЮіЪІЫеЧрЧрЗЂВМЁЖШщЦѓСњЭЗЛљгкЙцФЃЩЯЗчЭЦНјВњЮяЩ§МЖЁЂаТЦЗДДаТгаЭћЕУЕНСЌајЮШЙЬдіГЄЁЗЕФГТЫпЃЌИјгшТђШыЦРМЖЃЛЩъвјЭђЙњЗжЮіЪІН№ЗяЗЂВМЁЖЧПепКуЧПЃЌВњЮяВМОжгХЛЏДјРДвЕМЈСЌајдіГЄЁЗЕФГТЫпЃЌИјгшТђШыЦРМЖЃЛУёЩњжЄШЏЗжЮіЪІЭѕгРЗцЗЂВМЁЖЙЋЫОИпЖЫВњЮяШдБЃГжПьЫйдіГЄЁЂМЬајеНТдБЃОйЁЗЕФГТЫпЃЌИјгшУЭСвБЃОйЦРМЖЃЛеаЩЬжЄШЏЗжЮіЪІЖЙубєЗЂВМЁЖУдЮэЗлЪЮЯТЕФДѓН№ПѓЁЗЕФГТЫпЃЌИјгшУЭСвБЃОйЦРМЖЁЃ

?. ]4 g* V# j# I3 K0 W, U3 x9 q0 I

ЗНЗЈЩЯЪаЙЋЫОвВУЛгаБЃГжГСФЌГСОВЁЃвСРћЙЩЗнЗЂВМЙЋИцГЦЃЌбаОПЛњЙЙЗЂВМСЫЖдЙЋЫОЕФбаОПГТЫпЃЌУНЬхвВОйааСЫБЈЕРЃЌЙЩМлГіЯжСЫЕпєЄЃЌЙЋЫООйааСЫШЯецЕФКЫВщЃЌЙЋЫОЩњВњГяФБЦыБИе§ГЃЁЃгыДЫЭЌЪБЃЌвСРћЙЩЗнгаЙиИКд№ШЫЖдУНЬхЬхЯжЃЌВЛДцдкЙтДѓжЄШЏГТЫпЫљГЦЕФВњвЕЬцЛЛЬтФПЃЌГЃЮТФЬИќЗћКЯЯждкЙњФквКЬЌФЬМгЙЄдЫЪфЕШНќПіЃЌЖјетжжНќПідкКмГЄвЛЖЮЪБМфФкНЯФбИФБфЁЃЕЭЮТФЬКЭГЃЮТФЬЕФЧјБ№живЊЛсКЯдкЙЄвеКЭАќзАЗНУцЃЌЙЋЫОЮЛгкББЗНЃЌЩњВњЕФвКЬЌФЬБивЊдЫЪфЕНЬьЯТИїЕиЃЌЯрЖдгкИпИНМгжЕЕФЕЭЮТФЬЃЌНЯГЄЩњДцЯоЦкЭЌЪБвзгкдЫЪфЕФГЃЮТФЬЯдШЛИќЗћКЯЕБЧАЕФЪаГЁЧщПіЁЃЕЭЮТФЬЙЬШЛДцдкЪаГЁашЧѓЃЌЕЋЦфБЃЯЪЁЂдЫЪфЕШЗНУцЕФЯоЖЈЃЌЪЙЕУЦфдкНЯГЄвЛЖЮЪБМфФкКмФбИФБфГЃЮТФЬеМОнОоДѓЪаГЁЙцФЃЕФзДЬЌЁЃ

/ I5 _1 {6 B2 g9 `: {" R8 Q8 \" N; i

2 G# f0 X4 t, `" x% Y9 J, |6 ZЗНЗЈгыДЫЭЌЪБЃЌвВгаВПУХЪаГЁШЫЪПБэДяСЫЖдЙтДѓжЄШЏЗжЮіЪІаЯЭЅжОЕФжЇГжЁЃаТОЉБЈЕЧдиЁЖШЏЩЬПДПебаБЈЖЏСЫЫЕФФЬРвЁЗвЛЮФЃЌЬхЯжЪаГЁГіЯжПДПеГТЫпЪЧЙІЕТЃЌЪаГЁгІЬЉШЛДІжЎЕФЙлЕуЃЌжЄШЏЪББЈМЧепвВЗЂБэСЫЁЖЙтДѓжЄШЏЖРСЂгкгХЕужЎЭтЕФПДПебаБЈжЕЕУЙФРјЁЗЕФЮФеТЃЌБэДяСЫжЇГжЕФЙлЕуЁЃ* q4 g: y- r+ K

8 H2 k/ }8 H+ F" v' [4 ~; f

ЗНЗЈМђжБЃЌЗЂБэЖРСЂбаОПГТЫпжЕЕУЙФРјЃЌШЛЖјЙтДѓжЄШЏЗжЮіЪІаЯЭЅжОЕФГТЫпецЕФЪЧдкЗЂБэЭъШЋЖРСЂЕФвтМћТ№ЃП6 A: G' W, D- z6 Z5 z

) O+ M% z q) v5 C0 X b

ЗНЗЈжЕЕУзЂвтЕФЪЧЃЌЁЖЙЩЪаЖЏЬЌЗжЮіЁЗдјдк2013ФъФЉЭЦГіЁА2013зюВюЗжЮіЪІЁБАёЕЅЃЌаЯЭЅжОЁАВЛавЁБШыбЁЁЃ2012Фъ7дТЃЌаЯЭЅжОЗЂВМЁЖУЛгаНчЯоЕФЗЂеЙЁЗЕФбаБЈЃЌСІЭЦОЦЙэОЦЃЌГЦЦфе§дкГЩЮЊЯТвЛИіУЉЬЈЁЃ2013ФъЃЌДгФъГѕЕНФъФЉЃЌаЯЭЅжОВЛЭЃдкБЃОйУЉЬЈЃЌЖјУЉЬЈећФъЯТЕјИпДя36%ЁЃОнДЫЃЌЁЖЙЩЪаЖЏЬЌЗжЮіЁЗНЋаЯЭЅжОЦРЮЊЁА2013зюВюЗжЮіЪІЁБЁЃДЫДЮаЯЭЅжОдйЗЂЁАЦцнтЁБГТЫпЃЌВЛжЊЪЧзЂЖЈЛЙЪЧвЛжжХМКЯЁЃ

Z- [* M' a9 j2 t

) @( n' d* y4 |; k! d% G+ TЗНЗЈИќШУШЫИаЕНѕшѕЮЕФЪЧЃЌЙЬШЛОЁСІДђбЙвСРћЙЩЗнЃЌЕЋаЯЭЅжОШДЖІСІДѓОйБЃОйСэвЛМвШщЦѓЩЯЪаЙЋЫОЙтУїШщвЕЁЃБОФъ4дТЃЌаЯЭЅжОЗЂВМЁЖЙтУїШщвЕЃКеНТдОлНЙЗЂСІШ§ДѓРЖКЃЯИЗжЪаГЁЁЗЕФГТЫпЃЌИјгшЙтУїШщвЕТђШыЦРМЖКЭ23.6дЊЕФФПБъМлЁЃЗНЗЈЭЌбљЪЧШщЦѓЃЌвСРћЙЩЗнЕФЪадАжАЮЛКЭЦЗХЦДњМлдЖИпгкЙтУїШщвЕЁЃШЛЖјЃЌаЯЭЅжОШДИјГіСЫДѓЯрОЖЭЅЕФЦРМЖЁЃЖјАДееаЯЭЅжОИјГіЕФФПБъМлЃЌвСРћЙЩЗнЕФЪажЕНЋЕјжС463вкдЊЃЌЙтУїШщвЕЕФЪажЕНЋеЧжС288вкдЊЃЌЯрЖдгквСРћЙЩЗнЪажЕЕФ62%ЁЃЖј2013ФъЃЌЙтУїШщвЕ162.9вкдЊЕФвЕЮёЪеШыНіЯрГЦгквСРћЙЩЗнЕФ34%ЃЌ4.06вкдЊЕФОЛРћШѓНіЯрГЦгквСРћЙЩЗнЕФ13%ЁЃЖўепаќЪтЕФВюОрИќЭЙЯдСНЗнГТЫпКёДЫБЁБЫЕФЬЌЖШЁЃ

8 i6 Q5 M/ s* H' t7 E! \

- A" b# b% {1 y2 W: VЗНЗЈВЛЕЋЪЧЬЌЖШЗНУцЃЌаЬЭЅжОДцдкНЯЮЊбЯОўЕФЧуЯђЃЌЖјдкзЈвЕадЗНУцЃЌЦфГТЫпвВБЛЪаГЁжЪвЩЁЃОПОЙЩЯЃЌЕЭЮТФЬЪмЯоЖЈгкРфСДКЭЗЗТєАыОЖЃЌФбвдДѓУцЛ§ЭЦЙуЃЛЖјГЃЮТФЬдђгЩгкЫГгІСЫЮвЙњЗљдБЙуРЋЕФЬиЕуЃЌОпБИЗЧГЃОЋСМЕФЩњУќСІЁЃаЯЭЅжОПДПевСРћЕФРДгЩеОВЛзЁНХЁЃ! E! v0 o' z/ L0 e9 d

# z8 e* v" m8 U. c% W! DжааХжЄШЏеХУїЗМЮЂаХаЙУмЮЊФФАу5 F" \8 ~* _# q. ~* E

/ \1 @: L, V% ^, M3 ^! Y

ЗНЗЈдкЙмРэВуЙћЖЯДђЛїРЯЪѓВжКЭКкФЛТђТєвЕЮёЕФДѓХфОАЯТЃЌжааХжЄШЏЗжЮіЪІеХУїЗМЭЈЙ§ЮЂаХШККЭЮЂаХХѓйШКЭИТЖЩЯЪаЙЋЫОКкФЛаХЯЂЕФЛюЖЏЃЌдйЖШНЋжЄШЏЗжЮіЪІЕФНХЩЋЭЦЩЯСЫЗчПкРЫМтЁЃ

9 D$ |& x! J- \' a9 j0 T/ V1 Y

/ E* d- {8 d4 ~/ \8 }6 JЗНЗЈОнУНЬхБЈЕРЃЌ6дТ6ШеЃЌгЩжааХжЄШЏвНвЉЗжЮіЪІеХУїЗММАЦфЭХЖгЫљДДНЈЕФЮЂаХШКЗЂГіСЫШчаэвЛЬѕаХЯЂЃКЁАРіжщЭХЬхНЋгкЯТжмЖўЙЋВМЙмРэВуЯоЖЈЙЩЦБ+ЦкШЈЗНАИЃКвд2013ФъПлЗЧОЛРћШѓЮЊЛљЪ§ЃЌ2014-2016ФъОЛРћШѓЭЌБШдіЫйЗжБ№ВЛЕЭгк15%ЁЂ20%ЁЂ30%ЃЌЮвУЧПДКУЙЋЫОбаЗЂЁЂЗЗТєБОЪТМАВњЮяЯпЃЌЫцзХЙЋЫОЙФРјЛњжЦЕФЭъТњЃЌНЋРДШ§ФъвЕМЈдіЫйж№ФъМгПьШЗЖЈЃЌЮЌГжЁЎдіГжЁЏЦРМЖЁЃЁБ

/ S) _ _* `9 K) q/ ]3 p* }8 v' _2 V: K: M! v) l$ F

ЗНЗЈЯдШЛЃЌеХУїЗМЗЂВМЕФаХЯЂЪєгкЩЯЪаЙЋЫОЩаЮДЙЋПЊЕФаХЯЂЁЃОнЁЖжЄШЏЗжЮіЪІжДвЕЛюЖЏзМдђЁЗЕкЦпЬѕЙцЖЈЃЌжЄШЏЗжЮіЪІжЦзїЗЂВМжЄШЏбаОПГТЫпЃЌгІЕБздЗЂРћгУе§ЕБКЯЙцаХЯЂЃЌВЛЕУвдШЮКЮЧщЪЦРћгУЛђаЙТЉЙњМвБЃУмаХЯЂЃЌЩЯЪаЙЋЫОКкФЛаХЯЂвдМАЮДЙЋПЊХгДѓаХЯЂЃЌВЛЕУБрдьВЂДЋВЅащЮБ,ВЛЪЕ,ЮѓЕМадаХЯЂЁЃБ№ЕФЃЌЁЖЗЂВМжЄШЏбаОПГТЫпжДвЕЙцЗЖЁЗЕкОХЬѕвВЙцЖЈЃЌжЄШЏЙЋЫОЁЂжЄШЏЭЖзЪзЩбЏЛњЙЙЗЂВМжЄШЏбаОПГТЫпЃЌВЛЕУвдШЮКЮЧщЪЦРћгУДѓИХаЙТЉЙњМвБЃУмаХЯЂЃЌЩЯЪаЙЋЫОКкФЛаХЯЂвдМАЮДЙЋПЊХгДѓаХЯЂЁЃ

# T# m, }* J |' o

6 A- G* n) n1 n3 _- CЗНЗЈДЫЮЂаХвЛЗЂГіЃЌИУЮЂаХШКРяЕФЗжЮіЪІЁЂЛљН№ЫОРэЗзЗзЭЫШКЃЌгаЭјгбЩЯДЋГіНиЭМЮЊжЄЁЃНёКѓЃЌеХУїЗМдкШКРяЬхЯжжТЧИЃЌЕЋЛАгяМфШэжаДјгВЃЌВЂкЕд№ЕРЃЌЁАЗзЗзЭЫШКепЃЌФњвдКѓВЛдИдйМГШЁЮвУЧЕФе§ЪНбаОПГТЫпКЭЕїбаЁЂЕчЛАМЏЛсдМЧыСЫТ№ЃПЁБ, j% |6 u4 l- U6 |% N

4 k7 l8 i2 Z, r2 ^ЗНЗЈКУЗцРћЕФЗжЮіЪІЃЌбдЭтжЎвтЪЧЃЌИјФуКкФЛаХЯЂФуВЛвЊЃЌФЧЮвУЧЭЈР§ЕФбаОПГТЫпКЭЕїбаЛюЖЏЃЌФувВБ№ЯывЊСЫЁЃ' N: [4 o2 j$ S) \% i4 M

) ?0 K7 {2 W) j4 m5 _" [. ~

ЗНЗЈетИіеХУїЗМОПОЙЪЧКЮЗНЩёЪЅЃПЮЊКЮгадЦдЦФППеЦыБИЕФЦјГЁФиЃП

: ~: k: A- w( V5 h) k4 U1 Y/ Z6 ` q1 e& t

ЗНЗЈзЪСЯЬхЯжЃЌБЯвЕгкЮфККДѓбЇВЂЕУЕНЩњЮяЛЏбЇзЈвЕЫЖЪПбЇЮЛЕФеХУїЗМгЕгавНвЉзЈвЕХфОАКЭЖрФъТєЗНбаОПТФРњЃЌЪЧ2013ФъаТВњвЕвНвЉЩњЮяаавЕзюМбЗжЮіЪІЕквЛУћЁЃеХУїЗМдјЯШКѓдкЙњМвЪГЦЗвЉЦЗМрЖНЙмРэОжжБЪєЕФжаЙњвЉЦЗЩњЮяжЦЦЗМьЖЈЫљДгЪТвЉЦЗзЂВсюПЯЕЙЄзї6ФъЁЂеаЩЬжЄШЏвНвЉаавЕЪзЯЏЗжЮіЪІ6ФъЁЂГЄЪЂЛљН№ЪзЯЏбаОПдБ3ФъЃЌ2013ФъЦ№ШЮжааХНЈЭЖжЄШЏвНвЉаавЕЪзЯЏЗжЮіЪІЁЃ& E( g$ i! R/ x1 Y5 a8 ~6 J: j2 T

1 P& u7 X6 E0 I9 b' N) CЗНЗЈПЩМћЃЌеХУїЗММђжБЪЧвЕНчЕФзЪЩюЗжЮіЪІЃЌЦфгАЯьОоДѓЃЌШЫТіалКёЃЌЕУЕНЗВШЫФбвдЕУЕНЕФКкФЛаХЯЂвВОЭМвГЃБуЗЙСЫЁЃЖјЮЂаХМђжБЪЧвЛИіЦцЙжЪТЮяЃЌЖјЧвгаШЁДњЖЬаХЕФЧїЪЦЁЃвдЭљЗЂИіЖЬаХДѓИХВЛЗѓЮЊЭтШЫадЃЌЕЋЯждкгаСЫЮЂаХЃЌИќЮЊЗНБуКЭПьНнЁЃгаУНЬхБЈЕРЃЌдкФъГѕЮЂаХШЖрУДЛГЩЗчЕФЪБМфЃЌИїШЫВЂВЛдквтЃЌвджТЭЈЙ§ЬкбЖЙиЯЕаоИФШКШЫЪ§ЩЯЯоЃЌДгЖјТњвташЧѓЁЃШЛЖјЃЌХуЭЌзХЙмРэВуМгДѓЖдКкФЛТђТєвЕЮёЕФВщДІСІЖШЃЌДгвЕепПЊЪММјНфЮЂаХЕФДЋВЅЁЃгЩгкЃЌзнШЛетЬѕаХЯЂВЂЮДв§Ц№ФуИЛзуЕФЪьЯЄЃЌЕЋОПОЙвбОзЊДяИјФуСЫЃЌШдФбЬгКкФЛаХЯЂжЎЯгЁЃ/ h/ A: _- N" i9 q

S4 ]: m: m& x G) L) @9 ]6 r5 ]( oЗНЗЈзюаТЕФУНЬхБЈЕРЬхЯжЃЌеХУїЗМЯждквбБЛЭЃжАЙВЭЌЙлВьЃЌжааХжЄШЏвВвбОПЊЪМЖддБЙЄЮЂаХеЫКХМАЮЂаХЗЂВМЙцЗЖОйааШЋУцећРэЃЌГ§гЩбаОПВПдЫгЊзщЮЌЛЄЕФВПУХЙйЗНЮЂаХКХвдЭтЃЌШЋВПгЩЗжЮіЪІИіШЫзЂВсВЂЮЌЛЄЕФЁЂРћгУЙЋЫОУћвхЕФЮЂаХКХБЛвЊЧѓжЦжЙИќаТЃЌЕШКђЙЋЫОКЭВПУХКѓајЖЉЖЈЕФжЦЖШКЭвЊЧѓЁЃ/ u; p5 @. l5 Y: a; a* a/ |

/ B$ ~" e) x9 w4 Q( U8 z

ЗНЗЈОПОЙЩЯЃЌгавЕФкШЫЪПЬхЯжЃЌЮЂаХВЛЭтЪЧвЦЖЏЛЅСЊаТЦкМфГіЯжЕФаХЯЂДЋВЅаТЗНЪНЃЌЖјЗжЮіЪІЖдгкКкФЛаХЯЂЕФбЁдёадДЋВЅКЭЗЂВМдђЪєгкжЄШЏбаОПЗЖГыКуОУДцдкЕФЧБЙцдђКЭЛвЩЋЕиДјЁЃжЄШЏбаОПЕФБОвтЃЌЪЧЗжЮіЪІвРИНзЈвЕЕФЗжЮібаОПБОЪТДДдьДњМлЃЌШЛЖјЪЕМЪжаБЛЙтЛЗАќЮЇЕФЗжЮіЪІУЧШДТйЮЊКкФЛаХЯЂЕФДЋВЅепЃЌетВЛЪЧФГИіжЄШЏЗжЮіЪІЕФБЏЭДЃЌЖјЪЧећИіжаЙњжЄШЏбаОПЗЖГыЕФБЏЭДЁЃ

5 q6 ]. n! M4 I# W& c% j8 z" O _* h% h* h# ~

ЮЇШЦжЄШЏЗжЮіЪІЕФгХЕуСД5 `1 `6 B& V; c7 h1 P. s! f

7 ]5 a3 B1 ]- n$ \4 g3 ~ЗНЗЈЖРСЂадЪЧжЄШЏЗжЮігІОпБИЕФИљБОжАвЕЕРЕТЃЌЕЋЪЧЃЌвЛЕЉНјШыжЄШЏвЕетИіВМТњгХЕуЕФСДЬѕЃЌвЊзіЕНЖРСЂЁЂПЭЙлВЂВЛЪЧвЛМўЧсвзЕФБфТвЁЃ

; _2 _4 e% |4 x: D r, M7 q4 p% F8 }! p% r* M. ]5 o# t& G

ЗНЗЈОПОЙЩЯЃЌЮЇШЦжЄШЏЗжЮіЪІШКЬхЃЌвбОаЮГЩСЫЖрЬѕИДдгЕФгХЕуСДЁЃДѓЖрЪБМфЃЌжЄШЏЗжЮіЪІУЧЃЌВЛЕУВЛУцСйЁАШЫдкНКўЃЌЩэВЛгЩМКЁБЕФФцОГЁЃжЄШЏЗжЮіЪІгХЕуСДЃЌЬхЯждквдЯТМИИіВуУцЃК

2 s- S V$ [$ b6 Y, X, }( j' [9 R5 C" T: p+ d+ |7 g& h* E

ЗНЗЈЦ№ЪзЃЌжЄШЏЗжЮіЪІгыЩЯЪаЙЋЫОжЎМфЃЌДцдкзХаўУюЕФЙиЯЕЁЃвЛЗНУцЃЌЩЯЪаЙЋЫОЪЧЗжЮіЪІЕФбаОПЖдЯѓЃЌЩЯЪаЙЋЫОЪЧЗёЙВЭЌЖджЄШЏЗжЮіЪІПЩЗёзіГіЩюШыЕФбаОПЦ№зХжСЙиИцМБЕФзїгУЁЃСэвЛЗНУцЃЌЩЯЪаЙЋЫОДцдкЪажЕЙмРэЕФашЧѓЃЌЖдгкОјДѓЖрЪ§ЩЯЪаЙЋЫОЖјбдЃЌХЮЭћжЄШЏЗжЮіЪІЖдЙЋЫОИјгше§УцЕФЦРМлЁЃвђДЫЃЌДгЗжЮіЪІЕФНЧЖШЃЌВЛРжвтУАЗИЩЯЪаЙЋЫОЁЃзнШЛЙЋЫОИљБОУцЧЗМбЃЌЗжЮіЪІИЪаФбЁдёГСФЌГСОВЃЌвВВЛРжвтИјГіЁАТєГіЁБЁЂЁАМѕГжЁБЕФЦРМЖЁЃ/ O6 l5 s: M( q; ?% T( d8 v' ]8 H

/ {- y C0 z6 b) V0 ?* R0 jЗНЗЈЦфДЮЃЌжЄШЏЗжЮіЪІгыЛњЙЙЭЖзЪепжЎМфвВДцдкзХЯдзХЕФгХЕуЙиЯЕЁЃвЛЗНУцЃЌЛњЙЙЭЖзЪепзїЮЊжЄШЏЙЋЫОЕФПЭЛЇЃЌЯэЪмТєЗНЗжЮіЪІЬсЙЉЕФбаОПЗўЮёЃЌЭЌЪБЃЌгжЖдЗжЮіЪІЕФЗўЮёОйааЭЖЦБКЭДђЗжЁЃвЕНчЦФЮЊЦїжиЕФЁАаТВњвЕзюМбЗжЮіЪІЁБЦРБШЭЈГЃОіЖЈзХЗжЮіЪІЕФУћгўгыаНГъЁЃвђДЫЃЌдкгыЛљН№ЫОРэЕФЙиЯЕжаЃЌЗжЮіЪІДІгкЯрЖдШѕЪЦЕФжАЮЛЁЃЕЋЖдгквЛаЉУћЦјНЯДѓЕФЗжЮіЪІвВВЛОЁШЛЁЃгЩгквЛаЉЖЅМтЗжЮіЪІЕФГТЫпгаДѓИХгАЯьЖЬЦкзпЪЦЃЌвђДЫЛњЙЙЭЖзЪепЖдгкетаЉЖЅМтЗжЮіЪІвВВЛИвЕЁТ§ЁЃЖјетаЉЖЅМтЗжЮіЪІЗЂВМбаБЈжЎЧАЃЌвВЛсбЁдёгыИцМБЕФЛњЙЙЭЖзЪепПЭЛЇЬсЧАЭЈЦјЁЃ

' H- k& l" ?3 C& C; h2 q l' O* q2 `8 U$ _) |

ЗНЗЈБ№ЕФЃЌШЏЩЬФкВПЕФЦфЫћВПУХгыжЄШЏЗжЮіЪІжЎМфвВДцдкгХЕуЙиЯЕЁЃЙЬШЛЁЖЗЂВМжЄШЏбаОПГТЫпднааЙцЖЈЁЗУїШЗЙцЖЈЃЌЁАжЄШЏЙЋЫОЁЂжЄШЏЭЖзЪзЩбЏЛњЙЙЗЂВМжЄШЏбаОПГТЫпЃЌгІЕБгагУЗРЗЖгХЕуБчЫЕЃЌПЫжЦДгЪТДѓИХМгШыКкФЛТђТєвЕЮёЁЂРћгУжЄШЏЪаГЁЛюЖЏЁЃЁБШЛЖјЃЌЪЕМЪжазёееетвЛддђЕФжЄШЏЙЋЫОНЯЮЊЯЪМћЁЃ- P1 Z0 \ W" ^& e

5 ]# O) e: K$ M# g0 JЗНЗЈЯъЯИРДЫЕЃЌжЄШЏЗжЮіЪІЖдОМЭвЕЮёЗНУцЕФжЇГжздВЛБиЫЕЃЌЭЌЪБЃЌздгЊгызЪВњЙмРэЗНУцЃЌЙЬШЛгаЫљЮНЕФЁАЗРЛ№ЧНЁБЃЌЕЋЗжЮіЪІЯывЊЗЂВМЕиЕуШЏЩЬздгЊжиВжЙЩЕФТєГіЦРМЖГТЫпЃЌгІИУЪЧвЛМўКмФбГіЯжЕФБфТвЁЃжСгкЭЖаавЕЮёЗНУцЃЌЗжЮіЪІБивЊИјГіЙЋЕРЕФЗЂааЖЈМлЃЌШчЙћЖЈМлЙ§ЕЭдђвЛЖЈЪмЕНЭЖааВПУХЕФбЙСІЁЃ

7 H4 I- q/ F8 K5 B; X* b) \; W/ k: c% o; \, ^/ T, M A

ЗНЗЈНќЦкЗДИДГіЯжЕФжжжжЙигкжЄШЏЗжЮіЪІЕФЪТЙЪБэУїЃЌжЄШЏЗжЮіЪІШКЬхДцдкзХЕФТвЯѓе§дкШУжЄШЏЗжЮіЪІдтгіаХЭаЮЃМБЃЌвВЭЙЯдСЫжЄШЏбаОПаавЕЕФЙцЗЖгыюПЯЕШчМЂЫЦПЪЁЃжЛгаМгЧПюПЯЕЃЌЬсЩ§жЄШЏЗжЮіЪІЕФзЈвЕЫижЪКЭЕРЕТЫЎзМЃЌВХЦјШУетИіШКЬхеце§ЗЂЛгГіДйНјжЄШЏЪаГЁПЕНЁЗЂеЙЕФЛ§МЋзїгУЁЃ

) v% @/ p; K' E2 B6 W* B8 z( S+ w

2 R m( N2 `& `+ R0 q, hЙњгазЪВњжЄШЏЛЏЗчЦ№ЃЌШЈЪЦОозгзЈМвГЦЁАЩЯЪаЁБЪЧЛьИФЮЈвЛЭООЖ

2 G4 X I! a. C& P, P9 e

9 B2 L3 m( l' F. `ЗНЗЈЩЯжмЫФОнжаЙњЩчПЦдКЙЄвЕОМУбаОПЫљЫљГЄЛЦШКЛлЃЌзЪВњжЄШЏЛЏвбОГЩЮЊИїЕиЭЦНјЙњЦѓЛьЯ§ШЋВПжЦИФИяЕФКЫаФАьЗЈЃЌИїЕигШЦфПфДѓМгПьЙњЦѓЩЯЪаВНЕїЁЃЛЦШКЛлПЭЫъЕзМгШыСЫжабыЩюИФзщЙЙдьЕФЕиЗНЙњЦѓИФИяЕФДѓЕїбаЁЃ9 e6 A1 N) [- s

6 s2 Y- u) q1 e N4 }ЗНЗЈЛЦШКЛлЯШШнЃЌЯждквбга18ИіЪЁЪаЬсГіЭЈЙ§МгПьЙњЦѓЩЯЪаРДЭЦЖЏзЪВњжЄШЏЛЏЁЃДЫжаЃЌББОЉЁЂИЪЫрЁЂКўББЬсГі2020ФъзЪдДжЄШЏЛЏТЪЕНДя50%вдЩЯЃЌЬьНђЬсГі2017ФъГяФБадЙњгазЪВњжЄШЏЛЏТЪЕНДя40%ЃЌНЮїЬсГі5ФъЪБМфЪЁЪєЙњгазЪВњжЄШЏЛЏТЪНјВНЕН60%ЃЌжиЧьЬсГіЫГгІЩЯЪаЕФзЪВњКЭЦѓвЕШЋВПЩЯЪаЃЌЙњгазЪВњжЄШЏЛЏТЪЕНДя80%ЃЌКўФЯЬсГі2020ФъЙњгазЪВњжЄШЏЛЏТЪЕНДя80%ЁЃ! I& |& j6 ]. u, e

$ U6 b7 k0 a; \+ |6 I6 \- l1 i7 e

ЗНЗЈБ№ЕФЃЌбыЦѓВуУцЕФзЪВњжЄШЏЛЏвВРПЊСЫађФЛЃЌЙњзЪЮЏжмЖўЗЂВМЙиеевЊЧѓЃЌбыЦѓвЊМгДѓФкВПзЪдДећаСІЖШЃЌЭЦЖЏИЩЯЕзгЦѓвЕећКЯЗЂеЙЃЌВЂМгДѓзЪдДдЫзїСІЖШЃЌЭЦЖЏзЪВњжЄШЏЛЏЃЌгУКУЪажЕЙмРэБОСьЃЌХЬЛюЩЯЪаЙЋЫОзЪдДЃЌЪЕЯжзЪВњДњМлзюДѓЛЏЁЃ

" ?" Q0 q6 ?+ a, U! o1 E( B* b! P# I* S6 R

ЁАЩЯЪаЁБЪЧЙњЦѓЛьИФЮЈвЛЭООЖ6 T& s! c/ ^% p$ |, O, R# w: Z: a

f/ N1 X* p+ g# m

ЗНЗЈИљОнЛЦШКЛлЕФЕїбаКЭбаОПЃЌГйГйФбвдЭЦНјЕФЙњЦѓЛьИФЯждкзюДѓЕФељвщдкгкдѕбљАќЙмВНЗЅЕФЙЋе§ЙЋЦНКЭЙцЗЖЭИУїЃЌвдМАдѕбљАќЙмЙњгазЪВњВЛСїЪЇЁЃЖјЩЯЪаЪЧАьРэЩЯЪівЩТЧЁЂЭЦНјЛьИФЕФЮЈвЛЭООЖЁЃПЭЫъдјПьЫйЭЦНјЕФЕиЗНЙњЦѓЛьИФвђЙњзЪСїЪЇАИР§ЛђЙЫТЧЖјдкБОФъгаЫљЗХЛКЁЃ4 ^: |3 R# [8 u1 l. B

$ s h% E! a; aЗНЗЈжабыЙигкЙњЦѓЛьИФЕФБэЪідкБОФъЕФСНЛсЩЯвбШЛЗЂЩњСЫвЛаЉаўУюЕФБфИяЃКБОФъЕБОжЙЄзїГТЫпНЋЛьИФзмЛљЕїДгЁАМгПьЭЦНјЁБИФЮЊЁАгаађЭЦНјЁБЁЃЛЦШКЛлвдЮЊЃЌЦфФПБъвВе§ЪЧЗРЗЖЁАИФИяДѓдОНјЁБдьГЩЕФЙњзЪСїЪЇЁЃ# A9 j$ }' p5 S7 n" i

1 q, F* S4 [7 T) A# b- Z7 x

ЗНЗЈЛЦШКЛлГЦЃЌЙњЦѓЛьИФБиаыЙцЗЖЦѓвЕИФжЦжизщЕФЩѓХњЪжајЃЌгХЛЏзЪВњЦРЙРЁЂЧхВњКЫзЪЁЂЕзМлШЗЖЈЁЂТђТєвЕЮёЙмРэЕШВНЗЅЃЌЁАжЛгаЩЯЪаЃЌВХЦјЬсЙЉвЛИіЙЋПЊЙЋе§ЕФЛњжЦЁЃЯждкЕФЫЕЗЈЪЧЁЎГіГЁЪєГЃЬЌЁЂавщЪєР§ЭтЁЏЃЌгІЕБЩшСЂЁЎР§ЭтЧхЕЅЁЏЃЌжЛЙмВЛвЊЭЈЙ§авщзЊШУРДВйзнЃЌПЯЖЈвЊЭЈЙ§ЩЯЪаЙЋЫОЕФВуУцРДЭЦЖЏЁЃжабыБОФъНЋЛсГіЬЈЁЎ1+15ЁЏвЛЯЕСаЕФЙцЗЖВНЗЅЃЌРДАќЙмдкЩЯЪаЗНУцВњШЈзЊШУКЭВњШЈТђТєвЕЮёЕФЙЋПЊЭИУїЁЃЁБ

- l& z( n+ p; b+ v) e2 y$ g3 h; E% J% l; z& v2 f2 K

ЗНЗЈЛЦШКЛлЬхЯжЃЌЙњЦѓЩЯЪагІЗћКЯЁЖЦѓвЕЙњгаВњШЈзЊШУЙмРэднааАьЗЈЁЗЁЂЁЖЦѓвЕЙњгаВњШЈТђТєвЕЮёВйзнЙцдђЁЗЕФЙцЖЈЃЌЭЌЪБЪЕЯжЩЯКЃЩюлкСНИіТђТєвЕЮёЫљгыЦфЫћЬьЯТадЁЂЕигђадВњШЈТђТєвЕЮёжабыЕФЖдНгЁЃ |

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-14 00:30:51

ЗЂБэгк 2019-6-14 00:30:51