理财防骗第一原则——允许保本要鉴戒!; {) k: R3 l0 [ 理财防骗第一原则——允许保本要鉴戒!; {) k: R3 l0 [

理财防骗第二原则——高额收益要鉴戒!

+ k/ j# q! O2 q0 Q5 S理财防骗第三原则——拉客提成要鉴戒!

8 F6 b9 W% x+ X# E% Q9 D: p8 p3 \" s; \6 \& P3 _0 X

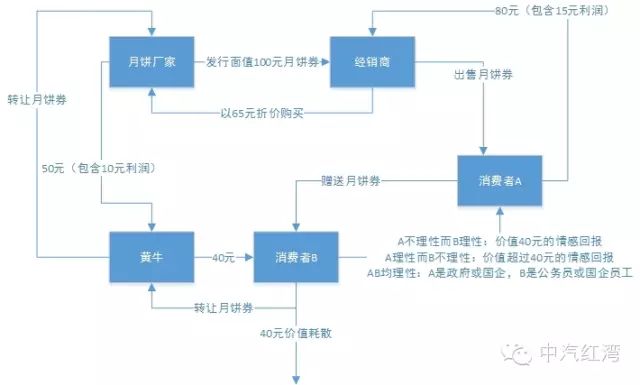

莲香楼印了一张100元的月饼券,以65元卖给了经销商,经销以80元一张卖给了消耗者A,消耗者A将月饼票送给了B,B以40元一张卖给了黄牛,末了莲香楼末了以50元一张向黄牛收购。9 T8 C* g, [( |: Z. G, p5 F

9 B( U2 ^6 C- G6 E3 r' W- k a& h

8 Y. e/ C- ^1 v! a. m1 G从上月饼券流通没过程不难发现,莲香楼一块月饼都没生产就赚了15 ,经销赚了15 ,A送了情面 ,B赚了40 ,黄牛赚了10。

' S7 j0 u, \! @4 b: @. [( Z, h& d因此,厂家只必要生产月饼票就行了。

$ |- o- k/ Q& v# z, d" N* {' v月饼的资产证券化过程就如许完成了。

% E. N' ?; a1 p* ~5 V' q/ ~

6 m( @1 Y1 {$ [" k/ B l我们再用Visio做了个买卖业务结构图:

0 q' p3 }9 e" L4 d- h2 f3 s; b3 u" k0 c! |

8 K; R4 K7 l- g% b买卖业务结构分析:

u. [+ J2 O' \8 Q- g4 H8 c# h4 }/ C, W

一:投资者

( C$ E+ H4 ~# Y7 Q) x: p$ A. N( p实际中A通常是雇主,B是雇员,月饼券是以福利的方式发放。这种福利的本钱实际上是以B付出劳动创造的代价来负担的,也就是从实际工资中扣除了80元换成了月饼券发放。雇主这么做是出于感情考量,对他们来说关爱员工带来的收益值至少40元。因此B实在好坏理性的,他们用感情衡量了本身亏损的那部分。B的非理性同样另有另一方面,就是他们把这个收入当成了白拿的福利,没故意识到这是本身的变相工资,因此分别到了“可以任意浪费”的生理账户中去,以是乐意以亏损斩仓般的低价把它卖掉。' S, S2 J9 O: P8 S* r3 G& _2 T

~! [+ d: F) X- p! C

二:活动性

) E/ J. e1 [+ _3 [同样作为现金等价物,却由于活动性的匮乏——不是每个人都以为社会上的每个人都会吃月饼,因而不是每个人都乐意担当它,使得它失去了活动性。这40元的丧失中,有一部分可以以为是对活动性风险的折价补偿。4 |% D# I/ l+ Y# u5 {# R% v

4 i% t" a. L) b) N2 {' x三:本钱) z8 o" {- ^6 x

对于运营成原泉源于欺压税收而且不必要举行雇员B鼓励的政府单元A来说,他们乐意花80元来做这个亏本买卖业务,是由于他们没有收益本钱的概念,浪费不是本身劳动创造而是剥夺来的产业,是人的天性,他们的净收益为正。而社会对于公务员报酬的诟病,使得他们不敢发放现金,而是选择了这个途径把钱洗白,为此冒着折价风险也在所不吝,反正不是本身的钱。; e# s+ l' z3 a) I

: V8 s# z0 x7 I% t

四:底子资产1 w# ?& t+ `, F. S

月饼券并没有一个真实存在的资产作为底子资产,有的只是一个到期生产的允许。当月饼生产过剩的时间,它无法被厂家用来举行跨期套保,生产不敷的时间还不得不举行暂时开工,包管刚性兑付,因此不是期货。各人会以为它是期货的缘故原由大概是由于它使得期货市场上的别的两个脚色出现了:谋利者和套利者。黄牛是谋利者,低价收购月饼券并回售给厂家,获取资源利得收益;厂家是谋利者又是套利者,通过推测市场供大于求,作无货沽空操纵举行期现套利。但是由于无法实现最底子的套期保值功能,不能称之为期货。& N2 t+ E8 r$ m: f: d" e# ^

0 i# t0 k7 T4 E" X, x

由于没有真实的底子资产作为包管,这个衍生品不能称为期权。但是假设厂家确实地冒着卖不出去的风险生产了,而黄牛终极以40元的本钱兑换到了100元的货,事后他们可以拿去本身的店里以高于40的代价出售,大概本身吃掉,则可以称为期权。作为可以在到期前随时兑换的买卖业务权,它是典范的美式期权而非欧式期权。在这个过程中,厂家的管帐利润为100元减去本钱,经济利润为100元减去本钱再减去大概导致亏损以及失去套利机会的机会本钱。

" r6 H9 V+ z8 v) K! G4 X

# t# O) l, j( ~5 X五:回购4 \$ Y* Q; I6 U3 C! B

为了制止这个机会本钱,厂家可以与黄牛告竣协议,在黄牛买到月饼券之后用现金交割而非现货。这是一个约定回购协议。为了实现这个协议,两者之间大概发生肯定的买卖业务本钱,比方为包管黄牛履约现金交割而非挤兑式的现货交割而举行的收益让渡,此中黄牛赚的这10元就是让渡给他们的收益,也算作是厂家的机会本钱。这是一个雷同资产证券化的过程,买卖业务结构很简朴,这里以致能出现优先劣后的结构化融资过程。' B. v/ O1 A* [+ J3 R2 G

# Y: a; u3 C( Z- W9 m: ~

9 U2 H* H3 b: T" X这个过程中,没有创造任何代价,有的只是代价的转移,以及这个过程中的买卖业务本钱丧失,更像个庞氏骗局。4 a$ l! `% O( J. v g0 K# b1 P2 `

6 W" p) v2 W, N1 Q

5 G! G9 F. _( E1 D3 ^在上图中我们可以看到,从消耗者B这里有一个箭头出来指向没有对象的空间,这是买卖业务过程中出现的40元代价耗散。在这个只有五个相干方存在的平行宇宙里,它的发生只能由市场不美满(信息不对称或买卖业务者不理性)来表明。

+ i% |& _- \% A# M5 s

3 T0 f9 M" \/ `# I但是从一个完备的市场角度来看,厂商除了做月饼,还可以拿原来要做月饼的质料去做老婆饼老公饼,则这40元的代价耗散可以视作是为制止月饼浪费而付出的本钱,它可以通过资源节流带来的社会总体福利增大肆行抵扣,从而使得社会总体福利不为负。在这种条件下,社会总体收益=月饼本钱-40元。这里就出现了利用到场者的非理性造成社会总体福利增长的情况,制止了囚徒逆境。但这不是一个好的帕累托改进,究竟有人蒙受了丧失。: R& j% f' a6 k

* j5 T8 ?) u1 p6 H0 H% r$ f/ b# h; K# `究竟上,这个市场已经过于信息流通的美满与黄牛增多导致B的买卖业务本钱降落,而使得出现了前文我们提到的弱式有用市场下的效果。

" U/ _+ |$ [! [& @在弱式有用市场下,B卖出月饼券的代价将与厂商终极收购的代价趋同,也与厂商最初卖出月饼券的代价趋同,挤压厂商的利润,把经销商和黄牛挤出市场。 6 w2 Q( j: u2 T! r8 {; N3 c

关于庞氏骗

$ c. ]) m+ J3 E. E4 h8 o7 \如果没有月饼券,而是以真实的月饼作为流通的话,它同样存在变成庞氏骗局的大概性。假设月饼的流通炒作到末了去到了真实必要它的人手里,那么这个过程就实现了它的代价,不是庞氏骗局;但是如果末了仍旧是月饼的浪费,则月饼会贬得一文不值,变成与郁金香一样的商品——无论它是否具备郁金香那样代价暴涨虚高的过程。我也不确定郁金香算不算庞氏骗局?

; b0 ^! J. i( K5 a( G5 W. z9 ~, W: `; k" l4 r

有一些广义的界说,把郁金香与南海泡沫都归类为庞氏骗局,如果按如许的界说,则月饼券在这里也属于庞氏骗局。但是我们的讨论中严酷地把月饼券与月饼市场割裂开来以凸显月饼券挤兑造成的实体市场的“挤出”效应,则我倾向于以为不能用双重标准拿一个宽泛的界说来把被严酷分别市场的月饼券来列为庞氏骗局。在这里月饼券市场的征象属于非理性举动与信息不对称导致的市场失灵。7 K! F& |2 X! b8 }! H" N& g& B

( C. d9 R. k" i# V, y! H关于月饼券到底是否期货或其他衍生品,我们可以这么看:5 { b5 V- z6 T+ ]4 c6 d4 T0 i

- k% i {; ^7 z7 ?" j+ D+ H2 O如果把月饼券市场独立于月饼市场来,则它没有真实的月饼资产作为支持,是典范的资金空转,不是期货或期权这种低条理的衍生品,从金融创新的角度来看,可以将其当成是一种雷同于过桥融资或回购的资源运作模式。- Q0 v8 a( Z7 }$ P1 x- V; Y% F

& D6 y* @, H6 {3 d6 J: _. L但是如果把两个市场所一而看,在出现挤兑的时间可以拿实体月饼来应对,在投资者(黄牛)选择现金结算的时间则将实体月饼放到现货市场买卖业务,则可以将其视为一种衍生品。但是由于它不是标准化的,也不是场内买卖业务,而且在到期日之前可以随时兑现,我们可以把它视为一种特殊的带提前兑现条款的远期协议,而非期货或期权。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:36:12

发表于 2019-6-14 00:36:12