& M/ Z. d; k$ r) _- t* Q3 X7 [, Y7 c- z @/ A) G$ E3 {

НќЦкЙњФкКЭЛЗЧђЙЩЪаОљТФРњСЫДѓЗљЕпєЄЁЃетаЉЕпєЄЖдгкЪЕЬхОМУВњЩњЕФгАЯьБЯОЙгаЖрДѓФиЃП, @! U9 G0 p0 R2 T- }

жаН№ЙЋЫОКъЙлЗжЮіЪІвз`ЁЂСККьдкЦфзюаТЗЂВМЕФбаБЈжаБэЯжЃЌжЛЙмЙЩЪаЖЏЕДЖдзЪВњИКеЎБэЕФЭХЬхгАЯьШдШЛНЯЮЊгаЯоЃЌЕЋЖдОМУдіГЄЕФИКУцгАЯьвбОЯдзХЩЯЩ§ЁЃ' R, O: X, ]" b7 x |

ЙЩЪаЯТЕјЖдзЁУёКЭН№ШкЛњЙЙзЪВњИКеЎБэгАЯьЗљЖШгаЯо

! c( L5 f/ x9 I* U9 H# Y& SжаН№ЙЋЫОЙРМЦЃЌздБОФъ6дТжабЎвдРДЃЌжаЙњМвЭЅГжгаЕФЙЩШЈеЫУцВЦВњРлМЦЫѕЫЎСЫдМ10ЭђвкдЊЃЌЕЋЯрЖджаЙњзЁУёЭХЬхзЪВњИКеЎБэЕФЙцФЃЖјбдЃЌгАЯьШдШЛПЩПиЁЃ( J8 g1 }" o2 l/ [. d' M4 r6 Q) G2 u

4 T( l( t3 I$ a% D9 [4 i3 C( [

жаН№ЙЋЫОвдЮЊЃЌДг7дТ20ШевдРДЃЌЙРМЦжаЙњМвЭЅГжгаЕФЙЩШЈзЪВњНјвЛВНЬдЬСЫ4.4ЭђвкдЊЃЌЯрГЦгк2014ФъУћвхGDPЕФ7%зѓгвЁЃ

2 k* U9 ]! f1 I. v2 |9 _ШЛЖјЃЌжаЙњМвЭЅГжгаДѓСПЕФвјааДцПюЃЈ54ЭђвкдЊЃЉКЭЗПЕиВњзЪВњЃЈЮвУЧЙРМЦдк200ЭђвкдЊвдЩЯЃЉЃЌЙЩШЈЭЖзЪЩЅЪЇНіеМжаЙњМвЭЅЭХЬхН№ШкзЪВњЕФ3%ЁЂЗПЕиВњзЪВњЕФ5%зѓгвЁЃвђДЫЃЌгАЯьШдШЛПЩПиЁЃ& C% u. `7 X+ T; f1 ~, V0 {

! H+ N* |- e5 ~3 D; v2 n# Y ! H+ N* |- e5 ~3 D; v2 n# Y

8 Z9 p4 y6 ^0 j2 j' @8 v

жаН№ЙЋЫОЭЌЪББэЯжЃЌЙЬШЛЪаГЁЖЬЦкЕпєЄМгДѓЃЌЕЋЫМСПЕНЯжН№ДЂБИЛиБЈСЌајНЕТфЃЌжаЙњзЁУёдіГЄЯжН№ДцПювдЭтзЪВњЩшжУЕФКуОУашЧѓШдДцдкЁЃЫМСПЕНЙЋЫОеЎЪевцТЪвбОППНќКЙЧрЕЭЕуЃЌЖјзЁЗПИКЕЃБОСьСЌајИФЩЦЃЌдкЙЩЦБКЭЭтЛуЪаГЁГОЭСТфЖЈжЎКѓЃЌзЁУёЗПЕиВњЭЖзЪашЧѓгадйДЮМгПьЕФДѓИХЁЃ

" u1 f6 d# f$ v6дТЮВвдРДЕФСНШкПьЫйШЅИмИЫгажњгкИєЖЯЙЩЪаЯТЕјЖдН№ШкЛњЙЙзЪВњИКеЎБэЕФгАЯьЁЃШЏЩЬЕФСНШкгрЖювбОДгИпЗхЪБЕФ2.3ЭђвкдЊЛиТфЕНЯждкЕФ1.1ЭђвкдЊЁЃИќИцМБЕФЪЧЃЌРДздгАзгвјааЁЂЭјТчШкзЪЕШЗЧе§ЙцЧўЕРЕФХфзЪврвбДѓЗљШЅИмИЫЛЏЁЃБ№ЕФЃЌжаН№еНТдзщвдЮЊЃЌЫМСПЕННЯЕЭЕФЙЩШЈжЪбКДћПюЃЈгыжЪбКЮяЪажЕЕФЃЉБШТЪЃЈЭЈГЃЮЊ30~40%зѓгвЃЉЃЌЯждкЙЩШЈжЪбКЕФЛЕеЫЗчЯегаЯоЁЃзнШЛЩЯжЄзлжИЕјЦЦ2,000ЕуЃЌН№ШкЛњЙЙИЁПїНіЮЊ600вкдЊзѓгвЃЌДЫжаШЏЩЬВПУХдМеМПЭЫъаавЕвЕЮёЪеШыЕФ13%ЃЌЖјвјааВПУХИЁПїНіЯрГЦгк2014ФъвјаавЕОЛРћЧЎЪеШыЕФ0.4%ЁЃ

! U U0 W6 C, l- |4 f$ _ЙЩЪаЕпєЄЖдОМУдіГЄЕФИКУцгАЯьЛђвбЩЯЩ§, s5 I9 T9 c, \- y

жаН№ЙЋЫОвдЮЊЃЌжЛЙмЙЩЪаЖЏЕДЖдзЪВњИКеЎБэЕФЭХЬхгАЯьШдШЛНЯЮЊгаЯоЃЌЕЋЖдОМУдіГЄЕФИКУцгАЯьвбОЯдзХЩЯЩ§ЁЃживЊвђЫигЩвдЯТШ§ЕуЃК. C6 D8 i, a: ^; s; D$ c, B+ ~

ЃЈ1ЃЉзд8дТвдРДЃЌЙЩЪаЖЏЕДЖдН№ШквЕУћвхКЭЯжЪЕдіЫйЕФИКУцгАЯьОљвбЩЯЩ§ЁЃБОФъ2МОЖШЃЌН№ШкаавЕУћвхдіГЄжЕЭЌБШдіГЄ26%ЃЌЯжЪЕдіГЄжЕЭЌБШдіГЄдМ18-19%ЃЌРЖЏ2МОЖШУћвхGDPдіЫй2ИіАйЗжЕуЁЂЯжЪЕGDPдіЫйдМ1.8ИіАйЗжЕуЁЃЙЬШЛЯждкЛЙФбвдШЗЖЈН№ШквЕдіГЄЗХЛКЕФЯъЯИЗљЖШЃЌЕЋЫМСПЕН8дТЗнЙЩЪаГЩНЛСПНЯ2МОЖШдШГЦГЬЖШЯТЛЌСЫ24%ЃЌЖјГЩНЛЖюЮЎЫѕСЫ38%ЃЌПЩвдЙРМЦетвЛИКУцгАЯьЯрНЯЮвУЧЩЯвЛЦЊГТЫпЪБвбОдйДЮРЉДѓЁЃ4 Q9 e5 e9 m* K% i

ЃЈ2ЃЉЖЬЦкФкЖдЗЧвјааН№ШкЛњЙЙДћПюЕФДѓЗљдіГЄДѓИХЛсМЬајЖдЪЕЬхОМУЕФДћПюашЧѓВњЩњМЗГіаЇгІЁЃЮЊСЫЮШЙЬЪаГЁЃЌ7дТЗнЖдЗЧвјааН№ШкЛњЙЙДћПюДѓЗљОЛдіСЫ8,860вкдЊЃЌЖјФъГѕжСНёЕФдТОљОЛдіГЬЖШдМЮЊ-450вкдЊЃЈЭМБэ2ЃЉЁЃ6 r5 I1 I1 ~' z2 k1 l- l+ I

! x; i$ c* V: D: a/ N7 v8 s$ m: B ! x; i$ c* V: D: a/ N7 v8 s$ m: B

1 L! ]) D% n' v. k2 x- t, U

СэвЛЗНУцЃЌ7дТЗнЖдЪЕЬхОМУЕФаТдіДћПюНЕТфЕНСЫ5,940вкдЊЃЌЯдзХЕЭгкЩЯАыФъЕФдТОљ1.1ЭђвкдЊЕФГЬЖШЁЃгыЖдЪЕЬхОМУЕФДћПюЯрБШЃЌЮШЙЬЪаГЁЕФзЪН№ДјРДЕФЪЧВЦВњЕФдйЗжХфЖјВЛЪЧгааЇашЧѓгыОМУдіГЄЁЃвђДЫЃЌЙЬШЛвбЭљ12ИідТжБНгЙЩШЈШкзЪжЛеМЩчЛсШкзЪзмСПЕФ5%ЃЌЕЋЮЊЮШЙЬЪаГЁЖјЭЖЗХЕФИЩЯЕДћПюЫљВњЩњЕФМЗГіаЇгІДѓИХЛсЖдзмашЧѓдьГЩИќДѓЕФИКУцгАЯьЁЃБ№ЕФЃЌЧБЗќЕФЙЩЦБЛиЙКМАВПУХзЂЯњДѓИХЛсЖдЩЯЪаЙЋЫОЕФгЊдЫзЪН№ДјРДбЙСІЁЃ

6 h! ^9 o1 {: V4 e/ ?% X+ \ЃЈ3ЃЉЙЩШЈЗчЯевчМлЩЯЩ§КЭЭтЛуСїГіМгОчЕМжТШкзЪЬѕМўЪеНєЃЌЖЬЦкФкНЋПЫжЦЭЖзЪЕФЗчЯеЦЋКУЁЃНќЦкЕФЙЩЪаЖЏЕДЯдзХЭЦИпСЫЙЩШЈЗчЯевчМлЃЈвбОЛиЕНПЭЫъ3МОЖШЕФГЬЖШЃЌМћЭМБэ3ЃЉЃЌВЂДѓЗљдіГЄСЫЙЩШЈШкзЪЕФБпМЪзЪдДЃЌЕМжТЭХЬхШкзЪЬѕМўЪеНєЁЃ

9 ?# _% z( `1 F0 V7 {

8 g( f' q. X) ]0 n5 G; Y, ?, I8 O# _& B' H

ЭЌЪБЃЌЙЩЪаЕФЕпєЄТЪвбДІгкКЙЧрИпЮЛЃЈЭМБэ4ЃЉЃЌБэЯжВЛШЗЖЈаддіГЄЁЃ" k( M, n& s7 t ]- k! {

6 j$ E# Y4 e$ P$ R/ J1 s* i/ d

# @3 M; v0 u1 y& C

. v( l" x. u, C

' _+ V$ z7 u6 T4 O y1 g5 B

* s. j9 |$ R1 [' S4 s% iСэвЛЗНУцЃЌНќЦкЭтЛуСїГіЕФбЙСІЩЯЩ§ЃЌЛђНЋЯїШѕЧЎБвПэЫЩЕФНсЙћЁЃзЪдДЪаГЁСЌајДѓЗљЕпєЄвдМАЙЩШЈЗчЯевчМлЩЯЩ§ЭЈГЃЛсПЫжЦЭЖзЪашЧѓЃЌЕМжТОМУНјвЛВНЗХЛКЃЈЭМБэ5ЃЉЁЃ & V3 T. Z% H% | & V3 T. Z% H% |

+ \, q4 c' N! T6 h; l5 g$ _

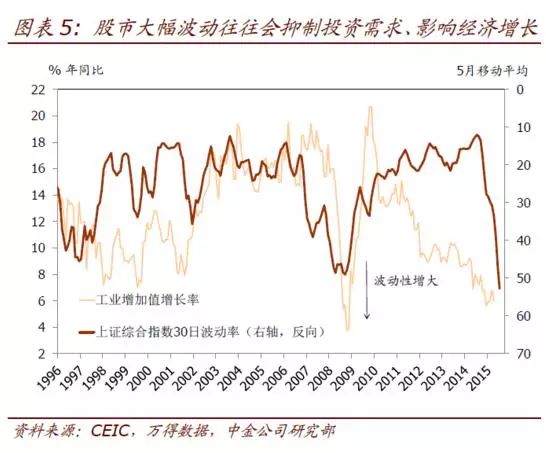

жаН№ЙЋЫОвдЮЊЃЌЪаГЁЛЏИФИяЁЂАќТоИќгааЇЕФМѕЫАВНЗЅНЋгажњгкЬсЩ§КуОУЭЖзЪепЖдЙЩЪаЕФаХаФЁЃЪаГЁЛЏИФИявдМАНјВНеўВпЕФЭИУїЖШЁЂЕїКЭадМАСЌЙсадНЋЛсгааЇЕЭГСЪаГЁЕФЙЩШЈЗчЯевчМлЁЃЭЌЪБЃЌГЄдЖРДПДЃЌЬсЩ§ЙЩЖЋЛиБЈТЪЪЧдіГЄЙЩЦБЭЖзЪЮќв§СІЕФЮЈвЛгааЇАьЗЈЁЃЙЬШЛЕБЧАЕФЮШЙЬЪаГЁЕФзЪН№ЭЖШыЛђдкПЯЖЈГЬЖШЩЯЛКНтСЫднЪБЕФдЫЖЏадбЙСІЃЌЕЋЫќВЂВЛОпБИдіГЄИЖГіМАМѕЫАЕШеўВпжБНгЬсеёзмашЧѓМАЬсЩ§ОМУЗўДгЕФНсЙћЁЃЮШдіГЄЁЂДйЗўДгЛЙашВЦЮёеўВпЗЂСІЁЊЁЊЖјЧвЮвУЧвдЮЊЃЌетвЛЗНУцЃЌМѕЫАБШдіГЄИЖГіЗўДгИќИпЁЃ

8 i- Z9 C, N% @8 dвдЯТЮЊбаБЈШЋЮФЃК

5 e8 `, k3 l" e. |* D3 G: ? {вЛИіЖрдТДгЧАЃЌЮвУЧЗжЮіСЫЙЩЪаЯТЕјЖдОМУЕФжБНггАЯь[1]ЁЃздФЧжЎКѓЃЌЙњФкКЭЛЗЧђЙЩЪаОљТФРњСЫДѓЗљЕпєЄЁЃвђДЫЃЌЮвУЧвдЮЊгааывЊЖдхЧРДЪаГЁЕпєЄЖдОМУЕФЧБЗќгАЯьОйааИќаТЁЃжЛЙмЙЩЪаЖЏЕДЖдзЪВњИКеЎБэЕФЭХЬхгАЯьШдШЛНЯЮЊгаЯоЃЌЕЋЖдОМУдіГЄЕФИКУцгАЯьвбОЯдзХЩЯЩ§ЁЃ' P2 Y0 [& U& Y& m- l

ЙЩЪаЯТЕјЖджаЙњзЁУёКЭН№ШкЛњЙЙзЪВњИКеЎБэЕФгАЯьОљгаЫљЩЯЩ§ЃЌЕЋЗљЖШШдШЛгаЯо

1 S" n! }/ V. Y( z4 M8 b* d7 A9 d4 a . J5 P% }& x& l: W

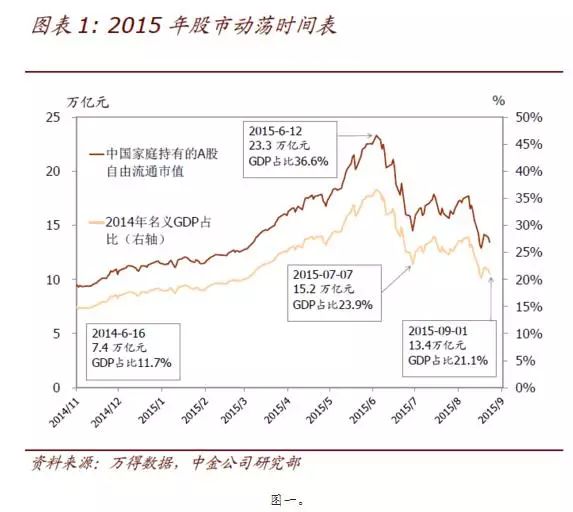

ЮвУЧЙРМЦЃЌздБОФъ6дТжабЎвдРДЃЌжаЙњМвЭЅГжгаЕФЙЩШЈеЫУцВЦВњРлМЦЫѕЫЎСЫдМ10ЭђвкдЊЃЌЕЋЯрЖджаЙњзЁУёЭХЬхзЪВњИКеЎБэЕФЙцФЃЖјбдЃЌгАЯьШдШЛПЩПиЁЃДг7дТ20ШеЮвУЧЩЯЦЊГТЫпЗЂВМвдРДЃЌЮвУЧЙРМЦжаЙњМвЭЅГжгаЕФЙЩШЈзЪВњНјвЛВНЬдЬСЫ4.4ЭђвкдЊЃЌЯрГЦгк2014ФъУћвхGDPЕФ7%зѓгвЃЈЭМБэ1ЃЉЁЃШЛЖјЃЌжаЙњМвЭЅГжгаДѓСПЕФвјааДцПюЃЈ54ЭђвкдЊЃЉКЭЗПЕиВњзЪВњЃЈЮвУЧЙРМЦдк200ЭђвкдЊвдЩЯЃЉЃЌЙЩШЈЭЖзЪЩЅЪЇНіеМжаЙњМвЭЅЭХЬхН№ШкзЪВњЕФ3%ЁЂЗПЕиВњзЪВњЕФ5%зѓгвЁЃЙЩШЈзЪВњМѕжЕЕФЧїЪЦМйШчСЌајЃЌЛђНЋНЅНЅВњЩњИКУцЕФВЦВњаЇгІДЋЕМ[2]ЁЃ( c$ C6 T# U! K o! W& S( R

ЙЬШЛЪаГЁЖЬЦкЕпєЄМгДѓЃЌжаЙњзЁУёдіГЄЯжН№ДцПювдЭтзЪВњЩшжУЕФКуОУашЧѓШддкДцдкЃЌгШЦфЫМСПЕНЯжН№ДЂБИЛиБЈСЌајНЕТфЁЃдкбыаазюаТвЛДЮНЕЯЂжЎКѓЃЌДѓаЭвјааЕФвЛФъЦкЙвХЦДцПюРћТЪвбОНЕТфжС2%ЃЌжааЁвјааЕФЭЌвЛЙвХЦРћТЪдђЮЊ2.25%ЁЃЙВЭЌНќЦкCPIЕФзпЪЦЃЌзЁУёВПУХЕФЯжЪЕРћТЪДѓИХКмПьНЕЮЊ0ФЫжСИКЪ§ЁЃЫцзХЙЩЪаЕФе№ЕДЃЌзЁУёвбОЯдзХдіГЄСЫЖдЙЬЖЈЪевцРрН№ШкзЪВњЕФЩшжУЁЃзд7дТЗнвдРДЃЌзЪН№СЌајДгЙЩЪазЊеНЩњвтвЕЮёЫљЙЋЫОеЎЪаГЁЃЌЪЙЕУAAAМЖЙЋЫОеЎгыЙњеЎЕФЯЂВюдквЛИідТФкНЕТфСЫ100ИіЛљЕувдЩЯЁЃЫМСПЕНЙЋЫОеЎЪевцТЪвбОППНќКЙЧрЕЭЕуЃЌЖјзЁЗПИКЕЃБОСьСЌајИФЩЦЃЌдкЙЩЦБКЭЭтЛуЪаГЁГОЭСТфЖЈжЎКѓЃЌзЁУёЗПЕиВњЭЖзЪашЧѓгадйДЮМгПьЕФДѓИХЁЃ/ ^# a7 ?2 j2 l% ~, h

6дТЮВвдРДЕФСНШкПьЫйШЅИмИЫгажњгкИєЖЯЙЩЪаЯТЕјЖдН№ШкЛњЙЙзЪВњИКеЎБэЕФгАЯьЁЃШЏЩЬЕФСНШкгрЖювбОДгИпЗхЪБЕФ2.3ЭђвкдЊЛиТфЕНЯждкЕФ1.1ЭђвкдЊЁЃИќИцМБЕФЪЧЃЌРДздгАзгвјааЁЂЭјТчШкзЪЕШЗЧе§ЙцЧўЕРЕФХфзЪврвбДѓЗљШЅИмИЫЛЏЁЃБ№ЕФЃЌжаН№еНТдзщвдЮЊЃЌЫМСПЕННЯЕЭЕФЙЩШЈжЪбКДћПюЃЈгыжЪбКЮяЪажЕЕФЃЉБШТЪЃЈЭЈГЃЮЊ30~40%зѓгвЃЉЃЌЯждкЙЩШЈжЪбКЕФЛЕеЫЗчЯегаЯоЁЃдкНќЦкЕФвЛЦЊГТЫпжа[3]ЃЌжаН№еНТдзщЖдЙЩШЈжЪбКЕФЗчЯеОйааСЫЁАбЙСІВтЪдЁБЃЌНсЙћБэУїЃЌзнШЛЩЯжЄзлжИЕјЦЦ2,000ЕуЃЌН№ШкЛњЙЙИЁПїНіЮЊ600вкдЊзѓгвЃЌДЫжаШЏЩЬВПУХдМеМПЭЫъаавЕвЕЮёЪеШыЕФ13%ЃЌЖјвјааВПУХИЁПїНіЯрГЦгк2014ФъвјаавЕОЛРћЧЎЪеШыЕФ0.4%ЁЃ

: d* u; V/ [' f. \) ^' FДгЮвУЧЩЯЦЊГТЫпЗЂВМвдРДЃЌЙЩЪаЕпєЄЖдОМУдіГЄЕФИКУцгАЯьЛђвбЩЯЩ§ЁЃ

! j: [5 I5 Z0 R / N9 d0 }, N0 ]: J5 q

зд8дТвдРДЃЌЙЩЪаЖЏЕДЖдН№ШквЕУћвхКЭЯжЪЕдіЫйЕФИКУцгАЯьОљвбЩЯЩ§ЁЃБОФъ2МОЖШЃЌН№ШкаавЕУћвхдіГЄжЕЭЌБШдіГЄ26%ЃЌЯжЪЕдіГЄжЕЭЌБШдіГЄдМ18-19%ЃЌРЖЏ2МОЖШУћвхGDPдіЫй2ИіАйЗжЕуЁЂЯжЪЕGDPдіЫйдМ1.8ИіАйЗжЕуЁЃЙЬШЛЯждкЛЙФбвдШЗЖЈН№ШквЕдіГЄЗХЛКЕФЯъЯИЗљЖШЃЌЕЋЫМСПЕН8дТЗнЙЩЪаГЩНЛСПНЯ2МОЖШдШГЦГЬЖШЯТЛЌСЫ24%ЃЌЖјГЩНЛЖюЮЎЫѕСЫ38%ЃЌПЩвдЙРМЦетвЛИКУцгАЯьЯрНЯЮвУЧЩЯвЛЦЊГТЫпЪБвбОдйДЮРЉДѓЁЃ

8 B8 C. d3 ~+ z: Y; q t8 yЖЬЦкФкЖдЗЧвјааН№ШкЛњЙЙДћПюЕФДѓЗљдіГЄДѓИХЛсМЬајЖдЪЕЬхОМУЕФДћПюашЧѓВњЩњМЗГіаЇгІЁЃЮЊСЫЮШЙЬЪаГЁЃЌ7дТЗнЖдЗЧвјааН№ШкЛњЙЙДћПюДѓЗљОЛдіСЫ8,860вкдЊЃЌЖјФъГѕжСНёЕФдТОљОЛдіГЬЖШдМЮЊ-450вкдЊЃЈЭМБэ2ЃЉЁЃСэвЛЗНУцЃЌ7дТЗнЖдЪЕЬхОМУЕФаТдіДћПюНЕТфЕНСЫ5,940вкдЊЃЌЯдзХЕЭгкЩЯАыФъЕФдТОљ1.1ЭђвкдЊЕФГЬЖШЁЃгыЖдЪЕЬхОМУЕФДћПюЯрБШЃЌЮШЙЬЪаГЁЕФзЪН№ДјРДЕФЪЧВЦВњЕФдйЗжХфЖјВЛЪЧгааЇашЧѓгыОМУдіГЄЁЃвђДЫЃЌЙЬШЛвбЭљ12ИідТжБНгЙЩШЈШкзЪжЛеМЩчЛсШкзЪзмСПЕФ5%ЃЌЕЋЮЊЮШЙЬЪаГЁЖјЭЖЗХЕФИЩЯЕДћПюЫљВњЩњЕФМЗГіаЇгІДѓИХЛсЖдзмашЧѓдьГЩИќДѓЕФИКУцгАЯьЁЃБ№ЕФЃЌЧБЗќЕФЙЩЦБЛиЙКМАВПУХзЂЯњДѓИХЛсЖдЩЯЪаЙЋЫОЕФгЊдЫзЪН№ДјРДбЙСІЁЃ* y# D! t4 j- D; `) A

ЙЩШЈЗчЯевчМлЩЯЩ§КЭЭтЛуСїГіМгОчЕМжТШкзЪЬѕМўЪеНєЃЌЖЬЦкФкНЋПЫжЦЭЖзЪЕФЗчЯеЦЋКУЁЃНќЦкЕФЙЩЪаЖЏЕДЯдзХЭЦИпСЫЙЩШЈЗчЯевчМлЃЈвбОЛиЕНПЭЫъ3МОЖШЕФГЬЖШЃЌМћЭМБэ3ЃЉЃЌВЂДѓЗљдіГЄСЫЙЩШЈШкзЪЕФБпМЪзЪдДЃЌЕМжТЭХЬхШкзЪЬѕМўЪеНєЁЃЭЌЪБЃЌЙЩЪаЕФЕпєЄТЪвбДІгкКЙЧрИпЮЛЃЈЭМБэ4ЃЉЃЌБэЯжВЛШЗЖЈаддіГЄЁЃСэвЛЗНУцЃЌНќЦкЭтЛуСїГіЕФбЙСІЩЯЩ§ЃЌЛђНЋЯїШѕЧЎБвПэЫЩЕФНсЙћЁЃзЪдДЪаГЁСЌајДѓЗљЕпєЄвдМАЙЩШЈЗчЯевчМлЩЯЩ§ЭЈГЃЛсПЫжЦЭЖзЪашЧѓЃЌЕМжТОМУНјвЛВНЗХЛКЃЈЭМБэ5ЃЉЁЃ1 L5 B# R( z1 t2 u/ ?

ЮвУЧвдЮЊЃЌЪаГЁЛЏИФИяЁЂАќТоИќгааЇЕФМѕЫАВНЗЅНЋгажњгкЬсЩ§КуОУЭЖзЪепЖдЙЩЪаЕФаХаФЁЃЪаГЁЛЏИФИявдМАНјВНеўВпЕФЭИУїЖШЁЂЕїКЭадМАСЌЙсадНЋЛсгааЇЕЭГСЪаГЁЕФЙЩШЈЗчЯевчМлЁЃЭЌЪБЃЌГЄдЖРДПДЃЌЬсЩ§ЙЩЖЋЛиБЈТЪЪЧдіГЄЙЩЦБЭЖзЪЮќв§СІЕФЮЈвЛгааЇАьЗЈЁЃЙЬШЛЕБЧАЕФЮШЙЬЪаГЁЕФзЪН№ЭЖШыЛђдкПЯЖЈГЬЖШЩЯЛКНтСЫднЪБЕФдЫЖЏадбЙСІЃЌЕЋЫќВЂВЛОпБИдіГЄИЖГіМАМѕЫАЕШеўВпжБНгЬсеёзмашЧѓМАЬсЩ§ОМУЗўДгЕФНсЙћЁЃЮШдіГЄЁЂДйЗўДгЛЙашВЦЮёеўВпЗЂСІЁЊЁЊЖјЧвЮвУЧвдЮЊЃЌетвЛЗНУцЃЌМѕЫАБШдіГЄИЖГіЗўДгИќИпЁЃ |

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-14 00:41:33

ЗЂБэгк 2019-6-14 00:41:33