资产设置荒是一种什么状态

( s [1 v' r. r4 g+ p3 G1.5%一年定期存款利率

1 T( o8 q/ ^8 e$ X- A d3.0%十年期国债收益率

4 x( y, M+ s+ f4 E" ?7 W2 m7 M, T3.0%钱币基金七日年化收益率匀称$ ~8 W' u& `; _) ?

3.5%银行的理产业品收益率: x7 W) o$ w! P8 w$ o: q) [

! x0 u7 D: w4 h: z5 [& j& |面对云云多低风险资产收益缩水,资产设置荒真的来了,我们该怎么办?- n# g5 C& i0 o: Z

+ A2 X; h, P: @

数据泉源:万得;停止日期:2015.10.29。1 F( F4 m( y6 @0 V

* l5 [" l+ b( \钱是多了,持币观望可行吗

. ?% U/ _4 B4 B 9 g! v5 N4 L$ h( C% U5 ?5 f 9 g! v5 N4 L$ h( C% U5 ?5 f

9月末,广义钱币M2余额135.98万亿元,同比增长13.1%,并已连续第三个月高出年初设定的12%,钱币投放保持较高增速。在现在的低利率市场环境下,钱是越来越多了,但假如只是关注低风险回报的理产业品,是不是错过了什么?让我们回首一下外洋市场量宽期间资产回报案例。

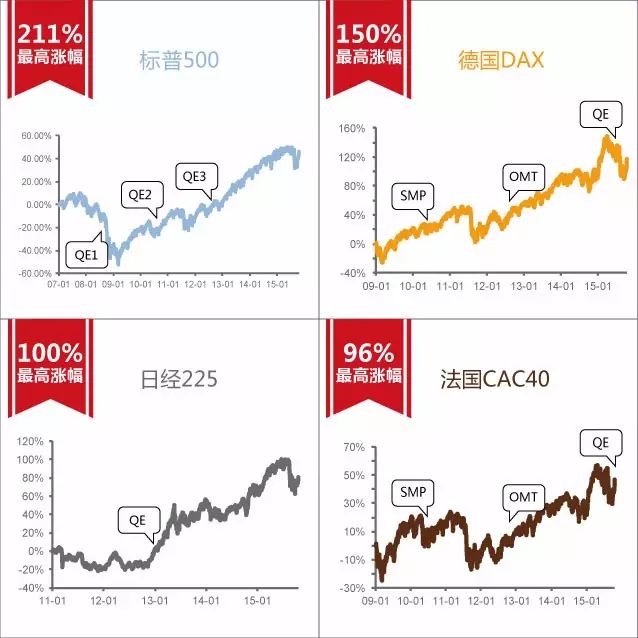

4 K# U. C% G- U; d8 k美国美国在面对2008年金融危急时,推出了量宽政策,不但维护了金融市场的稳固性,而且领导美国经济走向复苏。为了连续振兴经济,美联储相继推出了三次QE,初次QE至今标普500最高涨幅211%。" }/ {7 `2 D2 t* o' x; f

欧洲在欧洲债务危急的影响下,为稳固欧洲金融机制、提供财务接济,2010年5月欧洲央行实行了SMP(证券市场操持)购买成员国国债,又于2012年9月设立了OMT(直接钱币买卖业务)无穷量购买欧元区成员国主权债券,并于2015年年初推出量化宽松连续推动欧洲经济。自SMP实行至今,德国DAX最高涨幅150%、法国CAC40最高涨幅96%。

5 b# n3 o9 w7 F7 V0 ^7 L2 L& R日本日本面对经济长期低迷、通货紧缩,安倍上任内阁总理后于2013年1月推出了量化宽松,积极实行宽松的钱币政策、运用大规模财务刺激政策,扭转了故步自封的经济,使其迟钝复苏。政策实行至今,日经225最高涨幅100%。

5 i# Y/ V5 j) T H7 ~' x- r% J2 c3 v2 a4 I; i: c1 `

% c0 _! D- J* y) Z % c0 _! D- J* y) Z

由此可见,鉴戒外洋市场履历,在当局鼎力放肆刺激经济的配景下,资产回报可谓是水涨船高。与此同时,2015年中国央行不绝降息降准刺激经济,我们也要上船把握资产升值的时机。更何况和发达国家相比,中国的利率将来尚有肯定的降落空间,可以进一步促进社会融资资本低落、加大金融支持实体经济的力度。

) `0 q- l' r% j3 x& i( N0 j9 ] # F8 z) Z! w2 r5 c6 c% m # F8 z) Z! w2 r5 c6 c% m

数据泉源:万得;统计区间:

4 d7 E! P6 O9 ~& Y$ G# J标普500指数2009.3.6-2015.7.20最高涨幅为211%;德国DAX指数2011.9.12-2015.4.10最高涨幅为150%;$ [; c9 Q$ K8 T

法国CAC40指数2011.9.23-2015.4.27最高涨幅为96%;3 l6 H/ J3 r- b" n. Q, I

日经225指数2013.1.23-2015.6.24最高涨幅为100%。4 b/ S# V, b: p

买何种资产较好. }+ R# `; T3 x' M7 \" T- G

上投摩根副总司理侯明甫体现:从长期的角度看,我们以为股优于债。股市解杠杆已让短期谋利资金大幅退却,估值又回到相对公道的程度。央活动稳增长,将连续宽松的钱币政策,只要环球经济能徐徐复苏,耐烦等候,股市也将回升。至于债市,市场已充份预期人行将来的动向,再加上债市加杠杆已引发市场的担心,使得债市将来大概面对压力。别的,财务政策将进一步发力,人行纵然再有降息降准,幅度应不致于太大,因此利率进一步下跌而创造的赢利空间也会受限。

- S- ?) p9 d; j6 K8 D1 m2 C! W' A( q1 H% L3 i0 M, F

海通证券副总裁、首席经济学家李迅雷也体现:从改善供给和住民投资需求的关系看, “股权投资大期间”的逻辑未变。从改善供给的角度看,直接融资比例将上升。缘故因由是具备信息共享特性的直接融资可以满意低利率融资的必要;新兴产业的发展必要以股权为主的融资;传统产业的整合也必要依托资源市场低落债务率。再从住民投资需求的角度看,2014年之后,住民的增量资金重要是投资金融产物,如股市产物、银行理产业品和信托产物。因此,固然经济下行、企业红利增速减慢不支持牛市,但经济周期的逻辑显然不如住民资产再设置的逻辑对股市走势的影响力更大。金融产物作为资产设置首选的期间则刚刚开始,将长期连续下去。3 V8 U/ o8 Y- J1 `

: c; M, L7 M$ ]( |# d" C买中国股票宜放眼环球0 u4 Y2 ?6 ~. [" U: c. |5 c0 A

在“股权投资大期间”的配景下,A股仍有很多投资时机。同时,国外市场的中概股也有很高的投资代价。起首在外洋尚有很多本地买不到的稀缺品种;其次,外洋市场有估值上风的中概股。好比香港恒生指数估值相较于本地市场和国际市场都较低,可以以更自制的代价买到优质企业;再次,投资外洋也有望得到汇率收益,在美元强势的配景下,港币与美元的汇率挂钩。发起投资者关注可同时涉猎A股和外洋中概股的投资产物。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:40:56

发表于 2019-6-14 00:40:56