|

不良率是商业银行的生命线,而投资者最关注的,除了利润增速水平,也是不良率这一紧张指标。

n+ g% D; \% F! [2 h" s: b/ p/ U2 [0 W

4 D& ?1 e' z7 g+ u从已披露年报的11家A股上市银行年报来看,多数银行净利润增速被压至个位增长乃至靠近零增长,除利差下滑外,各举动资产质量恶化而大幅计提资产减值丧失,成为利润增速下滑的重要缘故原由,且坏账发作形势如今仍无明白的反转迹象。 * Q7 \3 x* x! J9 R3 M) ~& _

7 {7 v- r$ r- F! S6 g! b, Q

" \/ d, i3 p2 Q7 a

从如今环境来看,不良贷款连续大幅攀升、关注类贷款增长及下迁趋势显着,阐明不良贷款的攀升还将连续一段时间,暂未出现所谓的拐点。更应关注的是银行在举行不良认定时,某种水平上潜伏或延长了“不良”天生,这也使得坏账水平大概被低估。 8 P% d, b8 g/ w, y

- x" X2 p, n/ }! F% I$ Q: ` H

' D% l! P- l, Q/ m

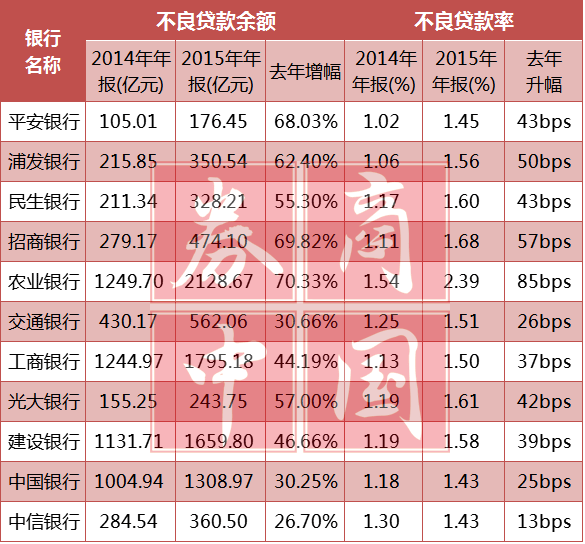

不良贷款创金融危急后增幅新高

( S. Q: V) K) b" x5 C" |) M/ N7 }& A {

2015年不良贷款指标方面,11家上市银行岂论是不良贷款余额,照旧不良贷款率均出现连续大幅攀升。 , y/ o. B9 j# D4 R

9 W+ Q: Z& |& B, W: }9 E1 p图 : C7 y4 M/ Y6 a/ W( A; I

停止客岁末,11家上市银行的不良贷款余额达9388.23亿元,比2014年末增长超3000亿元,增幅达48.72%,创金融危急后增幅新高。

$ S; `4 J* S: S( l+ s4 s; w+ b

x* }2 I. C" [) C4 c具体而言,工农中建四大行由于团体贷款规模较大,不良贷款余额绝对水平较高;而从增幅来看,农行、招行、安全分列前三位,不良贷款增幅均高于68%。 2 d, C. K$ E; w, ^8 L6 w- I0 M- A

7 U. D7 p3 O% [( i4 D- b

% c( n2 r3 w, D

不良率方面,11家上市银行中,以农行、招行及浦发的升幅最大,分别到达0.85、0.57和0.5个百分点。停止客岁末,不良率最高且显着高于2%的仅有农行,达2.39%。

$ _: A9 j3 @9 O: K* M u

& y- P% `. H4 E/ [( L y9 p, |" D

8 ?6 ] D! S2 z% J

与此同时,根据银监会数据,自2011年四序度以来,商业银行(法生齿径)不良率连续反弹16个季度,不良“双升”状态连续整整四年。停止客岁末,商业银行不良贷款余额12744亿元,较年初增长4318亿元;商业银行不良率1.67%,较年初上升0.42个百分点,显着高于已往几年的增幅。 s( x ?9 t" H% P5 Z7 Z

8 ~+ L% H% K' g3 L' B' H

: ?. f" o ?+ I! }$ q海通证券宏观、固定收益首席分析师姜超此前在研报中表现,随着市场化水平的进一步进步,中国银行业不良率对经济状态的反映水平将不绝进步,而经济仍在探底,短期内不良率仍有继承上升的动力 ! P7 p/ X8 j# e5 d0 |8 W" x5 G

! x# c; @- R- Q) U- ?

- s4 y/ C/ }2 ^5 `具体而言,一方面,经济低迷时企业团体谋划环境变差,红利和现金流边际弱化,现金流断裂乃至资不抵债的企业数目趋于上升;另一方面,经济增长放缓时银行风险偏好低落,企业借新还旧难度加大,再融资状态的恶化也使得不良贷款率趋于上升。 . O; [7 p- v4 \2 O/ o* A. @

, [8 g+ r1 W: S# u( t# p0 w

- `, O3 K: @$ O9 J# l不良贷款的天生总是存在滞后的,恰如交行董事长牛锡明此前总结的信贷大投放后的资产质量变迁规律,即“357”效应。所谓“357”效应,即“3年出现不良、5年风险发作、7年大量丧失”。

# ?/ V; O" V0 m0 O% ~

& |. U' v; V6 d. {% u# s3 x4 H

0 y: ~/ ]7 [$ B' s% Y7 B

牛锡明以为,当前中国银行业的资产质量正在再现同样的厘革规律。2009年到2011年三年信贷大投放,2013年以来不良双升,2014年到达1.3%,预计将来几年还将继承上升。信贷大投放后的“357”效应仍在发酵中,将来还将连续腐蚀银行业的利润。 8 h' `& |1 y+ u

/ C6 W8 O* t. r

2 i+ `3 M' K. `, Z关注类贷款下迁趋势显着 # \0 P/ R5 q1 I( c: d! i+ K# d3 w

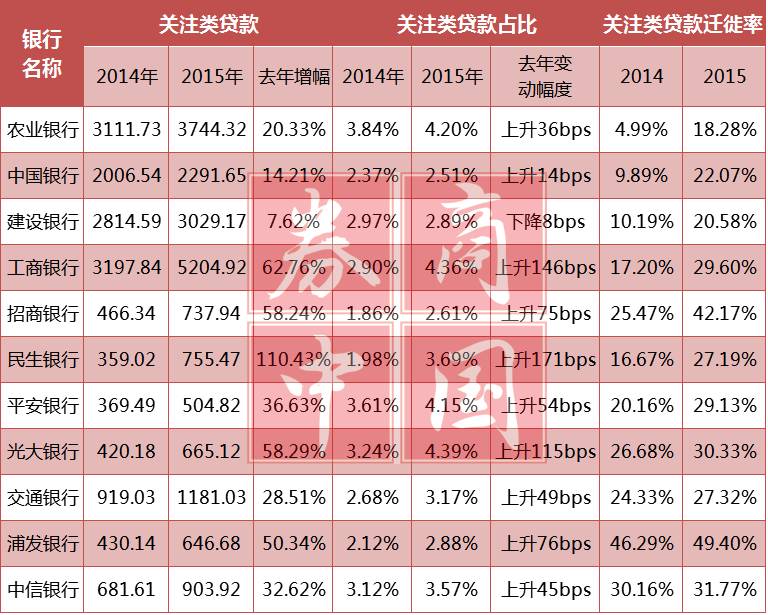

( D! u4 D, f0 [' Y, i" s' S" U5 v再看关注类贷款指标,所谓关注类贷款,指的是只管乞贷人如今有本事归还贷款本息,但存在一些大概对归还产生倒霉影响因素,假如倒霉因素继承下去,将影响乞贷人归还本事,促使该笔贷款变为不良贷款。 3 R. d2 p9 n# Y4 y6 v

- ?1 A7 _' \) U5 @5 Y* c; H; `% s& Q

* L9 [# o2 a$ M- G* A4 H由于关注类贷款介乎正常贷款与不良贷款之间,再加上存在某些银举动了让不良数据更悦目而把一些存在不良隐患的贷款搬到关注类贷款中的大概,因而其规模及占比也被视作判断不良贷款走势的前瞻性指标。 ( L2 A8 j; _' |+ v/ A7 U6 r) W

7 |- O/ Y$ ~. _) ~图

0 `3 J6 j+ O. t6 M* f4 N四大行中,工行关注类贷款增幅较为显着,到达62.76%,远高于其他几大行,该行关注类贷款占比亦上升1.46个百分点至4.36%;其他股份行中,关注类贷款余额增幅最为显着的是民生、光大及招行,此中后二者增幅均略高于58%,民生银行关注类贷款余额则较2014年末大增110.43%至755.47亿元,该行关注类贷款占比的变更幅度也在11家银行中位列第一。 ' k/ J" C; J4 G' ?) u5 t

( n, R& m0 c3 {( }

) a1 U4 c( {8 @ N而除关注类贷款余额增幅及占比厘革外,有银行人士以为,银行贷款迁移率可以更“动态”的反映资产质量厘革趋势,而关注类贷款迁移率在肯定水平上能反应将来银行不良贷款率的变更。 ' R! ?: {9 @* c. J# C6 v/ x

7 Q* A% ]( A$ |6 B, V, u/ A8 u/ t

3 ]9 P5 Z4 u- D, p" v7 ~一些银行出现的关注类贷款迁移率的大幅变更征象,应予以高度关注。2014年,11家上市银行关注类贷款迁移率均匀值是21.09%,到2015年末,这一数据变为29.8%。

: A$ P8 A& Z) u% _/ d% [8 g2 l' O ]5 ?$ }; y

. }1 B, b) w! ^8 E6 B

此中四大行除工行关注类贷款迁移率靠近30%外,别的三家大行迁移率均低于22%,处于上市银行较低水平。但不容忽视的是,四大行关注类贷款迁移率在11家上市银行中升幅最为显着,此中农行关注类贷款迁移率较2014年增长了13.29个百分点至18.28%,中行、工行此项数据升幅分别超100%、70%。

5 ~+ O# |+ {) [- f; \) h: G3 ?+ L3 f7 u* e2 C- w- f

/ c7 x/ w% b: @. t1 Q

除此之外,一个风趣的征象是,建立银行关注类贷款占比力2014年末降落0.8个百分点至2.89%。但仍不容乐观的是,该行关注类贷款迁移率较2014年翻番至20.58%。 . y8 o! w6 L" A

; k0 Y3 @% ~1 C, m6 R: c7 z

0 _# V1 r# U% ]9 s$ v

分析人士以为,关注类贷款规模和迁移率的继承增长,阐明不良贷款的攀升还将连续一段时间,暂未出现所谓的拐点。

0 T( F$ n% s- I; V+ X& I' ~- Y

/ I( @, B8 ~( D% a0 w+ A

+ [) U, B6 b( V% Q% b9 j" @不良认定标准松紧不一

8 [; X- s8 U, [0 ~* o5 d( k9 [: q: w

对于不良贷款的界定,国际光荣评级机构穆迪此前研究陈诉表现,中国银行业对不良贷款的界定有所放松,坏账环境大概被低估。 , [) h) X$ c9 `$ E8 F

; q+ c( Z& v7 S. k( u

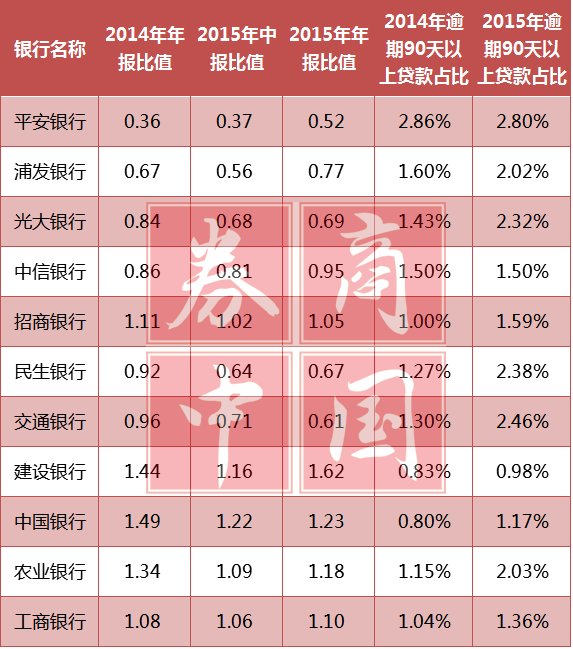

1 L. Y8 M/ }- {: _0 C7 V穆迪给出的来由是,从十余家上市银行半年报来看, 90天以上逾期贷款占比力14年上升了77个基点,远高于根据官方数据盘算的商业银行总体不良贷款率增长,这阐明部分逾期90天以上的贷款并未被确以为坏账,坏账水平大概被低估。 6 \! `1 v2 ~3 W0 H7 r( t% T

; g& B" g$ j2 ~

7 K. A- N& E( N毕竟上,外界比年对“不良贷款/逾期90天以上贷款”这个指标已经越来越器重,总的来说这个比值低于1意味着银行在某种水平上潜伏或延长了“不良”天生。

5 `$ h& j: J- O% b# E( z- t+ B7 R+ G8 J

图 + G3 K& c( b D1 u& U3 M# _

从11家上市银行环境来看,四大行该比值均大于1.1,此中建行到达1.62,这种自动真实袒露资产质量题目标态度和做法,严格的资产质量评价标准,现实上更能为后续的妥当谋划打下更坚固的根本。

* a% z' l$ m) v; t' o9 G( b

7 @- j2 k- o" X& {/ r

8 c5 R" k+ _( k7 h# z& _/ D0 p而股份行中,除招行将全部逾期90天以上贷款列入不良、中信银行靠近全部列入不良外,别的股份行该比值广泛低于0.8,此中安全银行仅为0.52,固然,该行被诟病较多的不良认定不严格的题目已有所改善,客岁末“不良贷款/逾期90天以上贷款”比值到达近两年以来的较高水平。 6 a( ^2 d# q3 v) e+ Q

3 S' }$ w4 L( j5 s

: h% b# v7 U" g* j1 d3 D/ f% u

分析人士以为,在银行业资产质量下行期间,随着羁系趋严及银行自动调解,银行真实袒露“不良”和严格实行贷款分类后会在肯定水平上加速不良数据的增长。

" G2 e, v; D6 F% o5 ~# `4 H' N k. D6 W3 T" i# m2 C

- g8 g& A7 u$ s" D+ A/ ~2 J' y, d而除安全银行外,“不良贷款/逾期90天以上贷款”比值出现上升的尚有浦发银行、中信银行,表明贷款分类审慎水平有所提拔。 4 h7 p% i4 S2 W" [

: H6 y4 @' o% T& _7 y( T( f! D

0 n6 e* U7 F3 I% z+ _- M& @也有部分银行该比值出现下滑,这此中包罗光大银行、民生银行及交通银行,此中民生和交行下滑幅度不小。 , l: w' _, @, x' p! v$ b2 k# [

5 Y1 x6 l7 @ M7 h$ a

# [2 X3 U' N1 S0 ~6 s2 M+ D

关注不良数据真实性

9 O0 r n, j4 x: v$ K5 S( H8 U3 a) Z4 D5 T

而要全面关注不良贷款,起首应该管理的是数据真实性题目。毕竟上,仅仅关注五级分类体系下的不良贷款及不良率,着实是过于范围:一方面,各行对不良认定的标准差别,存在“注水”空间;另一方面,如今存在将不良贷款挪出表外的交易业务方式,也可以潜伏不良,但这些不良贷款在过了考核时点后照旧要回到表内。

$ o, q2 s6 f( c+ E8 b4 f. {, ]# {; b1 d* @1 M* o1 V+ K+ W" n

; A' Y# R6 Q4 e+ I' Z既然五级分类体系下的不良贷款数据真实性存在争议,又该以什么数据来精确形貌我国银行业资产质量?我们从贷款分类标准的厘革及改革提及。

! D) v1 g" U& \% Z0 m1 U2 K1998年从前,中国商业银行的贷款分类办法根本上是相沿财务部1993年颁布的《金融保险企业财务制度》中的规定,把贷款分别为正常、逾期、呆滞、呆账四种范例,后三者归并称为不良贷款,在我国简称“一逾两呆”。 4 q: l. d, F- x1 B S4 k, R; V

' {, U! Z: l, c% B5 r5 E

( d$ X1 h- X2 ~4 C; Q1 i I

在贷款四级分类框架下,任何贷款归还只要本金或利钱逾期一天,整笔贷款都会归类进逾期贷款。这种根据贷款到期时间来考核贷款质量的方法,不敷之处在于掩饰了银行贷款质量的题目,只有凌驾贷款限期,才回在银行账上表现为不良贷款,轻易引发借新还旧的征象。

. C6 V0 l# D: H

K/ ^6 r& {4 v9 G0 D' m6 I

& h9 f! W( Q' l1 Q

1998年5月,央行参照国际惯例及我国国情,订定了《贷款分类引导原则》,要求商业银行依据乞贷人的现实还款本事举行贷款质量的五级分类,即按照风险水平将贷款分别为五类:正常、关注、次级、可疑、丧失,后三种为不良贷款。从2004年起,国有大行及股份制银行开始全面推行贷款五级分类制度。

E9 O* J2 h, o0 L5 i# \3 y

! V7 V }* C8 r. Y# {! }2 Y7 y0 \

9 t% e$ N7 w/ g* N

比力而言,四级分类重要看贷款逾期时间,比力严格,且相对偏重于事后羁系;五级分类则是创建在动态监测的根本上,通过对乞贷人现金流、财务力气、抵押品代价等因素的连续监测和分析,判断贷款的现实丧失水平,但这也让银行参加更多对贷款的主观判断。

, |5 u% l0 o+ w: M7 I$ l3 C

. x! Q- `% ~ E, o

" i0 r" X. y$ k S8 y( P. M

此时,一笔贷款在两种贷款分类方法中的效果大概出现差别,这就形成了不良贷款的“铰剪差”。

% V# s% H) f3 @3 s: _+ R7 [4 }2 K0 A) _6 v$ E& e

# P8 A6 m( g1 _/ v2 y

理论上说,同一笔贷款,在四级分类标准下大概属于不良,但在五级分类下却不被纳入不良,譬如贷款逾期1天,在五级分类下就只被认定为关注类贷款;反之,五级分类下的不良贷款,也有大概在四级分类下表现为正常贷款,譬如贷款并未逾期但还款本事出现题目。

3 B N% p* e( h5 @4 z) i( F1 Y3 b- ?) H' ]3 y

- p/ D& C# f+ m+ C实践中,银行出于粉饰报表的动机,大概存在人为干预五级分类的环境,譬如已逾期但逾期时间不敷的,不予下调贷款质量分类;又譬如企业已出现风险苗头,但如今贷款尚未逾期大概已逾期但时间不长,也不予下调贷款质量分类。 0 w! ~# F- r) a1 ~, m

# ?+ |5 p& Z& \* ^

' v+ p; s) o/ \这种环境下,两种贷款分类方法相比,会出现四级分类下“不良贷款”(包罗“一逾两呆”在内的逾期贷款总额)弘大于五级分类下的不良贷款金额(次级、可疑和丧失贷款总额)的环境。

) \7 u8 O6 E I0 C. M9 y. R. E( o0 b& e& | w9 Z; Z3 H

* Q: v% `- h ~) f要反映四级分类下“逾期贷款”与五级分类下“不良贷款”之间的对应关系,“不良贷款/逾期90天以上贷款”这个指标是下相对公道的。一样寻常来说,风险已经袒露的逾期90天以上贷款都应纳入不良贷款,再加上部分限期未到期,但定性风险特性已符合不良贷款的贷款,该指标应当大于1。

! j1 J% `" f) T$ M* x除了这一指标外,还需关注的是不良贷款指标、关注类贷款指标这两个指标的厘革,由此才气全面的判断商业银行资产质量。 . E: l* a. z+ ^4 @

( P& G6 l9 f; O" l

1 X" @1 g8 k7 Q9 t# s( S

这里指的不良贷款指标,除了要留意到不良贷款的增长、不良率的上升外,还需关注不良天生环境及新增不良行业、地区分布环境;而关注类贷款介乎正常贷款与不良贷款之间,再加上存在某些银举动了让不良数据更悦目而把一些存在不良隐患的贷款搬到关注类贷款中的大概,因而其规模、占比也被视作判断不良贷款走势的前瞻性指标,关注类贷款迁移率也在肯定水平上能反应将来银行不良贷款率的变更 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:54:27

发表于 2019-6-14 00:54:27