|

陈诉要点

* L0 V/ y( ~1 ^) R# A+ X$ E* d

& w# T; c, F& {$ j; y4 |, D近期,债市违约风潮渐起并呈加快扩散之势,个券光荣风险预警合法其时。只管宏观经济企稳迹象显着,但是从东北特刚等具体案例来看,正所谓“远水难明近渴”,发行人中长期红利本事边际提拔并不能确保其短期运动性覆盖本息。“临高远望,方知万山高低”,个券光荣风险预警必不可少。

1 E# O4 a" c: _& F+ X" |

2 E, w2 u/ A. g# ]6 \* R

& q) _/ J; l6 N低评级发行人违约风险大,市场预期较为充实。现在全市场主体评级低于AA-发行人共计49家,此中17家已经发生主体违约,别的32家暂无实质违约,但是偿债本事相当堪忧。除南京港与万安团体相对较好,别的30家企业要么身处过剩产能行业,要么公司管理存在瑕疵,光荣风险不容乐观。

/ U/ n. d+ m7 n: ]5 @+ Z- y) z( |( O) r3 s0 s7 f

( v. Y/ _4 r: J- f9 y中短期内宜回避运动性堪忧的中品级发行人。采取光荣及运动性指标及主观判定相连合的方法,综合隐含评级、行业、策划、财务、外部支持,我们对现在存量中等评级产业债发行人举行筛选,再剔除我们以为资质精良、估值公道与违约风险较小的发行人,得到或有运动性风险的29家发行人清单。此中重要以产能过剩地方国企为主,此中煤炭11家、钢铁5家、水泥4家、有色金属2家,存在年内到期债务的发行人更值得特殊关注。 $ z4 i% M! `' U* q. @# D# G8 `

# U+ r- {3 q- U

$ V, o$ o; Z6 j9 ^ d' y0 B外部支持恐已变局,资质较弱央企子公司如履薄冰。4月6日,中煤团体子公司山西华昱实质违约;4月11日,中国铁物所发168亿债券停息生意业务,令市场大感不测。正如我们在1月13日的专题陈诉《虚高国企评级或将体系性下调》中指出,现在评级虚高,伪AAA发行人横行,尤其是一些与团体主业务务关联不大的、非核心运营平台的央企子公司,大概在此轮供给侧改革中有泥沙俱下之风险。以是我们对现在主业务务堪忧、偿债本事差、资产负债率高、年内到期债务较多、在须要时候得到外部支持大概不敷的央企子公司发行人举行了甄别。综合思量后,我们以为八钢公司、攀钢钒钛、中国铁物、韶关钢铁、北方重工、中国一重、东方锆业、彩虹团体公司、保利能源未来评级下调与估值下调风险较高。

) r& s* Z( g" v1 O/ r: w. d" `3 S, I4 t, U+ l) c8 ^7 G5 v

( \; x+ X' n1 U5 D

煤炭钢铁行业具五大特性的高风险发行人需回避。我们筛选出煤炭、钢铁行业各自前五大高风险发行人,发现此类发行人出现以下五个特性:(1)共性是主业务务长期亏损,期间费用较高,卑鄙企业策划恶化导致应收账款采取难;(2)有的企业红利重要依托于业务外收入中的当局补贴,如吉煤团体、川煤团体;(3)有的企业非策划负担较重,企业办社会,职员安置压力大,如潞新公司、攀钢团体;(4)有的企业严峻依靠股东方外部支持,如韶关钢铁、八钢公司、潞新公司;(5)有的企业人事动荡、未决诉讼较多,如重庆钢铁、山煤国际。五大特性有如“五座大山”压境,发起回避相干债券。

- W! m- B6 r) l3 n, H/ [

" [7 i. F7 Z! y+ a/ M1 O" m1 }- v

5 w' a: C5 K/ e! Q光荣债战略:短期反弹压力大,“君子不立危墙之下”。现在高品级光荣利差仍处汗青低位,违约频发加剧资产设置压力。就光荣战略而言,各种脆弱的信仰在实际的违约眼前都不堪一击。“君子不立危墙之下”,谨小慎微,短久期、中高品级、回避过剩产能行业雷区方为上策。

, I# ?2 q4 V& C+ @8 r1 t$ T. S4 W) O8 \

0 ~1 i& y7 U& L. t x$ |正文

1 f- T/ {( R1 `0 q3 o, W$ Y+ _. d- {3 d0 B: h4 i

2016年伊始,光荣违约一连2015年四序度以来的趋势,不停伸张。亚邦、云峰挺近违约阵营;山川、桂有色、天威系继续发酵;东北特钢在财务数据体现精良的环境下,总司理不测自尽,随后其所发债券违约,令市场大跌眼镜,开启了地方国企违约第一案。

$ b, i+ i0 k, G# v n2 g" Q# E, k- [

6 F; O5 a! Z5 M7 |8 N1 }! E这一方面警觉我们,国有企业以及地方人事不测变更风险对相干地区内企业短期运动性会造成难以计量的风险,另一方面,东北特钢财务数据体现精良,而运动性却出现危急,表明白我们不但仅应该从中长期红利本事来判定公司光荣风险,更告急的是关注在相干债项到期前夕其运动性是否能覆盖本息。“临高远望,方知万山高低”,以是本篇专题陈诉将侧重梳理存量债券人的运动性环境,以甄风险。 8 m6 J$ E: E. B: m

4 E( Z# g" s o7 a7 M8 [" _# P, X$ e

+ U F; Q n; ^# k低评级发行人逐一排雷

# J+ ^8 \6 N7 Z, v3 T% W l$ A

, {# l: \. }( d5 B! W% V* D! ^对于过低品级的债券,多数机构根本上都会硬性回避,避之不及。不外此品级发行人多数是由于策划不停恶化,或突发违约而导致评级下调,“临祸忘忧,忧必及之”,对此级别发行人举行梳理仍有肯定意义。 0 C9 h* [# c" M$ D0 T1 A1 y

5 h( Z9 r+ w+ T) O. m& \

1 C" P u1 T0 p! r# Y+ Q3 _

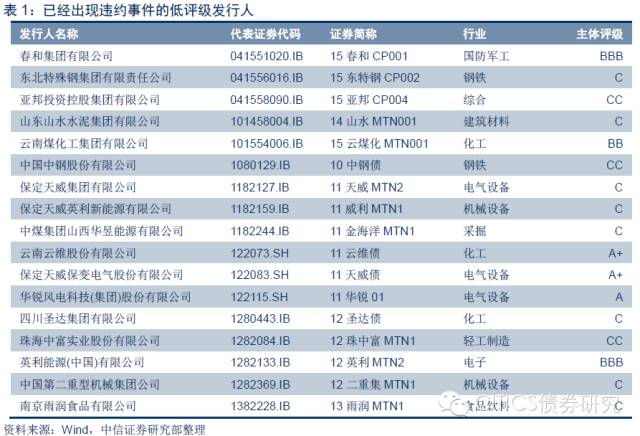

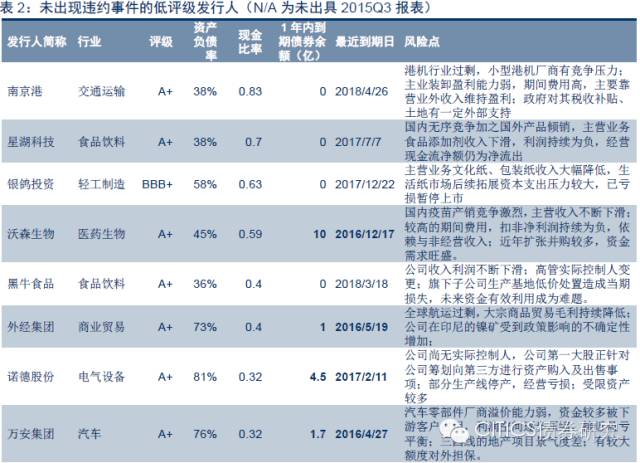

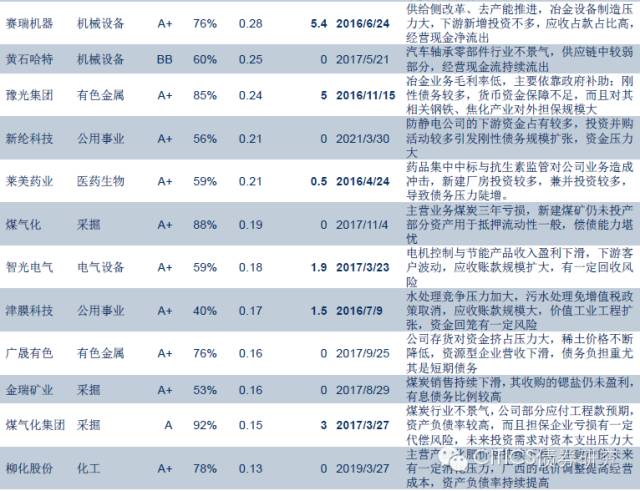

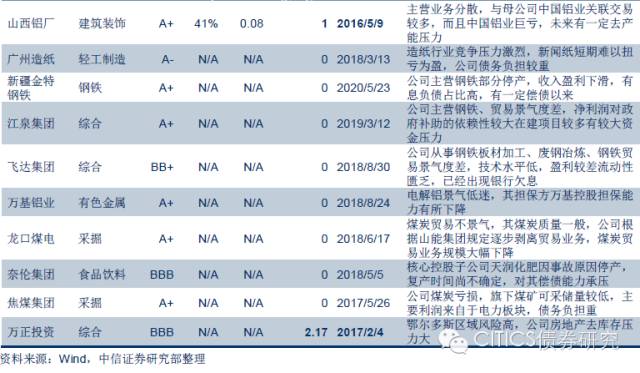

现在低于AA-的存量发行人共有49家主体,此中已有17家主体出现违约,别的32家发行人现在暂无实质违约,但是偿债本事相当堪忧,不扫除出现运动性变乱的大概。 ; s L; y6 C- n( g" `4 H

3 T$ G/ K- N2 }9 _0 x 3 T$ G/ K- N2 }9 _0 x

颠末梳理,我们以为相对较好的是发行人包罗:(1)南京港。由于其港口、底子办法因素,得到的当局外部支持一连性较强;(2)万安团体。汽车零部件市场占据率较高,处于行业领先职位。除此以外,别的过剩产能行业(钢铁、煤炭、有色、造纸、机器等),或公司存在管理层风险的企业,光荣风险都不容乐观。 . x& K/ p- b1 ~% u2 i) z

6 }, V S3 `) i, |6 a) t

' r& R+ o" b& T停止现在(2016年4月9日),广州造纸、新疆金特钢铁、江泉团体、飞达团体、万基铝业、龙口煤电、奈伦团体、焦煤团体、万正投资仍未出具2015年三季度财务数据,我们以15年半年报的财务数据举行甄别,分列其风险点。

2 A4 G# Z8 P& d, c$ G1 u

) [. C8 c4 i+ g1 V p8 u( I

& I. v0 R8 ~, X! q( K8 T ( ^% s3 D! [" Q* q ( ^% s3 D! [" Q* q

* ]! U% v2 j# p% b

中短期内宜回避运动性堪忧的中品级发行人

0 f! \' n; F- V; c/ @% v/ W

) A2 o/ r- n9 D4 z基准利率不停下行推动高品级光荣利差收窄到汗青低位,供给侧改革与去产能历程的不停推进亦掣肘低品级光荣债收益率下行空间,为了匹配负债端相对刚性的资源,加杠杆、下沉资质在光荣风险迷漫的市场中是否仍旧行之有效,最告急的是对个券要有更精准的把握。我们从隐含评级、行业、策划、财务、外部支持综合筛选出这一级别中大概有较高光荣风险的发行人。

' v4 X- E" C5 B% c

6 z) Q0 l$ q& L; E& W6 l

- A* q. L) O% } D/ A; `' u

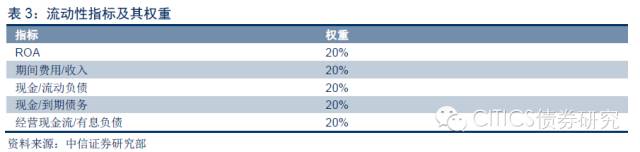

我们用多项财务指标来衡量企业的短期运动性与长期运动性,并设定权重,构建了企业运动性指标。每个分项满分为5分,1分最差(后20%),5分最好(前20%),终极加权得到终极得分。

; d/ V1 f6 Z7 c+ } 5 \: J4 l- L+ P: f5 V$ b 5 \: J4 l- L+ P: f5 V$ b

我们以为有肯定运动性风险的29家发行人。重要以地方国企为主、分布于产能过剩行业:煤炭(11家)、钢铁(5家)、水泥(4家)、有色金属(2家),这也侧面反映了我们的运动性指标相对较为有效。值得一提的是,天瑞水泥固然策划、利润较好,2015年在收入锐减45%环境下,依然净利3.13亿元,不外思量到其仍陷入山川水泥“宫斗”之中,变乱未来发展另有诸多不确定性因素,我们以为风险偏好小的投资者宜当回避。 2 f+ g4 P% B7 Q

5 [" U6 }) s ^$ G) a* Y

: O( h/ ]9 p# w8 A$ }分化途中,煤炭钢铁行业五大特性高风险发行人需回避

; i" M; o+ I5 j; s6 d) _3 j1 `. `" q m: E. q4 @: n; L+ X! f

中央经济工作集会将去产能列为2016年五大任务之首,煤炭、钢铁首当其冲。年初以来,中央与地方关于煤炭、钢铁行业去产能规划、职员安排等政策加快出台,政策意图是渴望确保不发生体系性、地区性金融风险,但是去产能肯定意味着企业的优胜劣汰、剩者为王。在这些重点行业中,我们根据之前煤炭、钢铁的专题陈诉中的核心策划指标(吨煤资源、吨钢毛利),再连合地方地区风险、外部支持以及公司最新希望筛选出了两个行业前几大高风险发行人。

^5 m# v/ u, \! f# K

( W1 `0 i, _% l( G

( n' ?, b5 u8 S; L7 r+ q综合来看,这些高风险发行人有以下几个特点:(1)主业务务长期亏损,期间费用较高,卑鄙企业策划恶化导致应收账款采取难;(2)红利重要依托于业务外收入中的当局补贴,如吉煤团体、川煤团体;(3)企业非策划负担较重,企业办社会,职员安置压力大的公司,短期难现改观,如潞新公司、攀钢团体;(4)针对企业外部支持标题,前有天威案例,对于有多家运营平台的团体公司,旗下相对于核心平台资质较弱的子公司,在得到外部支持上不免会遭遇“厚此薄彼”,如宝钢旗下的韶关钢铁与八钢公司、山西潞安矿业团体子公司潞新公司;(5)针对公司人事动荡、未决诉讼较多负面变乱,如两年内变更三任董事长的重庆钢铁、诉讼官司缠身的山煤国际,此类公司风险难以计量,发起回避。

5 T( e: {9 Q2 s2 [' w/ W; s8 l9 w4 L5 Z

! O4 }- E8 P8 F5 V' E" f- L4 c# w3 t

煤炭:关注社会职能较多、矿区枯竭地区内企业 $ w. x N+ E H) w; x

/ e0 v0 i V: I. F / e0 v0 i V: I. F

/ o/ h$ U0 }- \ q+ w新查庄矿业 8 F# l/ c1 ]* b' b4 k9 n

C5 k1 E$ e3 T0 _

2 f! O8 U! Y4 q' }3 S% b

现在,公司重要煤炭产区除山东新查庄之外另有贵州省收购的5家煤矿,年产217万吨,规模较小,重要矿区山东新查庄开采时间较长,从1968年便开始开采,2014年新查庄煤矿团体毛利从19%低沉到13%,由于收购的贵州省煤矿开采资源较低,摊薄了吨煤资源,现在为155吨/年;2015年中报披露的净利润-0.48亿元,ROA为-0.94%;公司客户不稳固,前五大客户变更较大;固然账面资产负债率较低,但是对外包管6.8亿元,占期末净资产的30%,代偿风险较大。 * F* _* t% [. u" Z% Y$ D

+ G S* y7 T9 f0 G' F$ H3 h0 j

J4 k8 S# J% H; m7 j( I川煤团体 ) H- j; k/ ?4 y% J# Q$ u# k

- F# h2 G9 f! e+ e! A

5 Y2 J# Q& _6 S公司地处四川,煤矿地质复杂,开采难度与开采资源较高,原煤吨煤资源258元/吨,自2013年便开始亏损,业务外收入中的当局补贴对其利润支持较多,2014年公司业务外收入为 3.48 亿元,重要是当局补贴增长。2015年三季报披露净亏7.9亿,ROA为-2.14%,负债规模不停扩大,资产负债率高达86.84%,未来仍有肯定投资需求,财务杠杆恐将进一步扩大。公司重要卑鄙客户是地区内的火电与钢铁,地区内水电与火电此消彼长,2015年以来省内的煤炭需求大幅镌汰,预计未来也将进一步降落;地区内钢铁企业策划压力较大,公司面临贩卖回款以致应收账款减值的压力较大。

5 r2 y* y7 h2 c6 L6 x" j h" G+ [* P9 z

" a/ U; \7 J, T" L7 O吉煤团体

: T n: N* G9 Y2 I) J1 \( Q& ^* ^& d9 {& T6 L" d

$ p* O: y+ I5 s0 e P: _

吉煤团体为吉林省大型煤炭团体,省内煤矿开采时间长,汗青包袱重、资源高,一连出现安全生产变乱,而省外煤炭等开辟项目仍在管理,自2013开始一连三年亏损,2015年三季度净利润亏损7亿元,ROA为-3.33%,省内煤矿有几近枯竭,开采一连性存疑,未来煤炭业务板块向好较难。同时,公司金融板块风险较高,其他应收款与其他应付款累计75亿元,此中投资、小额贷款占比力高,现在委托贷款放款余额13.71亿元,思量到吉林省内较高的地区策划风险,其金融板块业务风险较高。财务杠杆高企,现在资产负债率已高达83.39%,运动性压力较大。

I0 Y7 c# ^1 y; ?" v5 Z& X* i9 k2 r' R& A

" K$ Z4 S: |+ Z$ B5 n5 B& k

潞新公司

- h. D% M( T1 U, x/ L" T; ~) u6 Q, c f# B! M

' i6 [' Y2 O; P9 f7 O m潞安新疆煤化工是山西潞安矿业团体子公司,地处新疆,重要分布在三道岭、沙尔湖、准东、伊犁四大矿区,现在仅有三道岭矿区投产,准东、伊犁处于探矿阶段,沙尔湖处于建立阶段,预计未来资金需求较高。公司自从2012年企便维持在单薄的盈亏平衡之间,其钢贸板块收入从2013年的16.65亿元降落到2014年的0.11亿,拖累公司红利,毛利率从2014年的19.2%下滑到2015年三季度的8.12%,同期净利润更是大幅下滑,净亏2.09亿,ROA为-2.87%。公司仍有一部分社会职能没有剥离,企业办社会资源较高,当地医疗付出、中小学费用、公安分局经费等致使业务外付出较大,思量到公司业务短期难以红利,所受外部支持又有限,光荣风险较高。 4 |; g4 D! m6 o* E, d2 q2 R

1 T3 b g/ z: I) G

* r& B) o1 U6 @. A5 X/ N) m山煤国际

$ n# H, ^ N) ~2 B, i' L* I$ h8 g- k, S4 _

/ Y* U# |0 w( B8 \ Y8 S5 p

公司是山煤团体(陕西省七大煤炭资源整合主体)的重要运营平台,公司主营煤炭开采商业等业务,现在形成三个煤炭基地,重要矿区分布于陕西省长治区,在产矿井 5 座,在建矿井7座,未来有较大资金需求压力。公司自2014年开始亏损,公司预计2015年净亏11亿元,思量到上交所规定,有大概在2015年年报披露后实行退市风险警示。现在公司诉讼缠身,涉及股权、外贸业务、银行贷款等,金额较大且效果具有不确定性,其所发15亿公司债券将于2016年4月24日到期,另有20亿PPN将于2018年到期,发起回避。

. d: F/ L! r! n/ u* I" \& g: |5 f3 _- A1 O9 y) F

# p9 ?, V0 }( I5 _钢铁:关注有人事、诉讼风险发行人 ! a0 N3 h/ d( J$ }% U; Q4 e

0 ^, b3 H) P# ~" A' Q

, V+ p1 X4 J* ?1 O攀钢团体 2 h% o# j. q q& N6 @1 h% |

j; ^/ v, L2 O& z1 B$ W4 V, G

* H9 f) B. U4 F; B7 h9 J, s

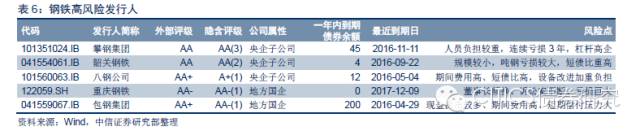

鞍钢团体持公司100%股权,终极控制人为国务院国资委。公司已经一连三年亏损,15年前三季度,公司净亏损52.15亿元,财务费用增长较快,收入下滑较快,同比镌汰近20%。公司2015年职员规模6.34万人,相较其他公司而言,职员负担较重,期间费用较大,进一步推高生产资源,压缩利润。同时,公司15年杠杆攀升较快,前三季度,资产负债率高达87.71%,短期债务占总债务比重为65%,2016年11月,规模45亿的13MTN001到期,偿债压力较大。 4 b' g& H3 K) |- ^% b( C

. G/ f( x0 L# I" N

/ W0 t1 ~, D* |$ h: q4 v. q) C

韶关钢铁 & Y& z6 t& E% b- o8 ^

( p( ?/ X4 g/ m- D

1 @& g b# D! H5 @6 D* M宝钢团体持股51%,为公司控股股东,公司钢材产能规模较小,仅为698万吨,14年业务收入只占宝钢团体的7%,因此对宝钢团体来说,公司的告急性并不强,大股东对其的支持力度上存在肯定风险。2015年一季度,由于钢价降落以及企业内部检验,产量下滑,公司钢材产物毛利为负,吨钢毛利为-202元/吨,2015年前三季度,净亏损17.63亿元,重要由于行业不景气及高炉检验产销下滑所致。资源布局方面,停止2015年第三季度,资产负债率为87.32%,短期债务占总债务比86%,偿债压力较大。

& \/ m& ^9 s! z6 t

: ?" S) U: J5 Q- y

, K7 z( n1 a( i

八钢公司 7 a( G2 P0 ?+ ~/ s' S

5 q* W: w- X. G% }

+ j& l/ Y* D8 ?3 q) B; l

宝钢团体持股69.56%,为公司控股股东,但公司14年业务收入只占宝钢团体的7.38%,公司一连两年巨额亏损,不扫除母公司为自保而抛弃此包袱的风险。2015年上半年,公司吨钢毛利为-49元/吨,停止15年前三季度,公司净亏损36.7亿,重要由于收入的大幅下滑所致。公司期间费用是收入的25倍,推高策划资源。资源布局方面,公司资产负债率为89.79%,短期债务占总债务比86%,高负债导致企业进一步借新还旧本事近乎散失,短期偿债压力极大。据规划,公司拟于2015-2017年投入约67.57亿用于装备改进、煤矿扩建及镌汰掉队产能,预计将进一步推高公司负债程度。 + M, l8 d: m z# @1 J! {

5 x/ X( m+ K& W

/ I: @$ K* U9 ?/ p5 I4 F5 _重庆钢铁 # m3 X l H N. a

4 b ?( b% |: z4 Q8 i

/ |3 k8 o1 H% N" m3 s6 Y

公司控股股东重钢团体,实际控制人重庆市国资委。公司地处本地,加大了其资源压力,2015年整年吨钢毛利-667元/吨,15年在包罗33亿元业务外收入的环境下仍净亏损60亿元。由于公司部分存货不能正常使用,2015年计提存货跌价预备43.45亿元。公司自2014年至今,已变更了三任董事长,业务巨亏,提心吊胆。深陷债务泥潭,公司诉讼案件不停,停止15年前三季度,共44起,诉讼标的约7.2亿元。2015年,公司短期债务占总债务比重为66%,偿债压力较大。

" K' S+ G" M [4 V% X/ J; c4 ^' E( I/ q1 |& s, y

3 P' V6 P9 M# X3 L3 A

包钢团体 " {7 S4 {# n! H ~- C

2 `. J) Q4 O( X; r( r

! O5 e# g/ p# d* a4 Q* I$ e

公司的实际控制人为内蒙古自治区当局,持股比例74.426%。公司策划不佳,15年上半年吨钢毛利55元/吨,停止前三季度,公司期间费用增幅较大,管理费用、财务费用、贩卖费用分别同增11.8%、34.59%、39.55%,期间费用是收入的24倍,公司净亏损43.9亿元,策划昏暗。现金流方面,公司15年前三季度策划运动现金净流出25.45亿元,投资运动产生的现金净流出为33.7亿元,而筹资产生的现金净流入为123亿元,可见公司内部现金流方面左支右绌,外部融资扩张较快。资源布局方面,停止15年前三季度,资产负债率为75.3%,短期债务占总债务比重为80%,偿债压力较大。公司16年到期债务200亿元,占净资产比重的48%,风险较大。

" L0 H/ ^- I: T3 z4 W' }

3 V6 C5 g d' ]) F

9 C4 s3 o2 q4 N4 H& K- A( W( r& i外部支持恐将变局,资质较弱央企子公司如履薄冰

# M% S' Y) \3 U

- p7 o1 M, I; [1 ]2016年伊始,三家AAA评级国企出现评级负面变乱。中国一重评级从AAA跳降两级到AA;平煤神马评级推测下调至负面,评级维持AAA;国电科环列入评级观察名单。而克日更是有多家央企属性公司实质违约:4月6日,中煤团体子公司山西华昱实质违约;4月11日,中国铁路物资股份有限公司公告称由于策划萎缩,正在举行债务归还等庞放肆措,其所发行的168亿债务融资工具团体停息生意业务。中国铁物一方面属于国资委直继续理的中央企业,另一方面属于铁路运输,是国家主导的命根子行业,各人对其所能得到的外部支持抱有厚望,此次相干债券停息生意业务,令市场大感不测。

" N+ w; E5 K, a Z$ j6 G3 t9 i$ d2 U0 }: W1 Y

/ N& |) g1 Z6 P, G {: _6 [* u

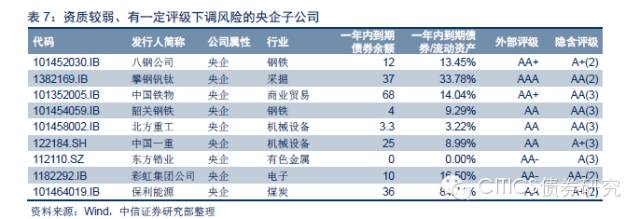

正如我们在1月13日的专题陈诉《虚高国企评级或将体系性下调》中指出,现在评级虚高,伪AAA发行人横行,尤其是一些与团体主业务务关联不大的央企子公司,大概黑白核心运营平台,将在此轮供给侧改革中有泥沙俱下之风险。以是我们对现在主业务务堪忧、偿债本事差、资产负债率高、年内到期债务较多、在须要时候得到外部支持大概不敷的央企子公司发行人举行了开端筛选。综合思量后,我们以为八钢公司、攀钢钒钛、中国铁物、韶关钢铁、北方重工、中国一重、东方锆业、彩虹团体公司、保利能源几大央企子公司评级下调与估值风险较高。 ! J& a& t8 \4 w9 U/ c

0 u8 u+ W! o( ?6 X& _# f0 }1 G 0 u8 u+ W! o( ?6 X& _# f0 }1 G

2 o! e2 ~4 i) }- j) j八钢公司、韶关钢铁已如前所述。我们重要先容别的央企子公司发行人。 6 \& z. I1 S) J! B: J

( C/ C6 m# L9 F0 K/ X$ l' x7 C

2 I3 y* Q k9 q: n) d( k: |中国铁物

1 f) w9 T! Y5 K' [3 [' w$ }

' h a8 Y5 t2 M; L8 ^9 l

+ ?5 w* Y2 I8 s0 o中国铁物重要从事铁路供应链尤其是钢铁供应链业务,铁路货运量比年滑,应收账款不停积聚,被处置惩罚企业大多处于亏损,采取难度较大,致使策划现金流一连为负,2014年和15年第一季度分别净流出为55.92亿和24.04亿,偿债本事极弱。现在,思量到公司进一步的债务归还安排,停息了旗下所上市债务工具的生意业务。 9 q7 }7 U* K/ h# ~" c

* j7 p/ y4 I1 e

+ L& G) G9 n/ @3 i# H# M北方重工 / T$ y& }0 m6 K% ^! Q

4 T4 N# g: A9 Z0 m& e, s

$ w* H0 A, d! j* s7 F北方重工作为国有大型军工企业,得到多项科技巨大专项补贴和中央预算内投资,其股东武器工业团体气力雄厚。不外,民品业务(特钢、矿用车、煤炭机器等)竞争剧烈增长了公司的运营压力,此中特钢及其延伸产物出于亏损状态,并遭国外竞争对手低价倾销。公司的红利及获现本事不停下滑,贩卖毛利率由2013年中期11.10%下滑至3.68%,业务利润自2011年始一连为负,2015年三季度达-1.78亿元。而且,自2013年底负债率站上80%的高位,其偿债指标不停走低,2015年三季度现金到期债务比为-4.65,现金流量利钱保障倍数为-1.49,光荣状态堪忧。 & D2 Y- h! n! u J0 s; T

1 c: F) W" Q, f5 g( G

9 C$ Z' m( m/ c! s+ G中国一重

6 z; v6 z# l, R* S* ]/ f5 ]" T7 d. u4 G

$ T& ]+ T& j/ _! f( n5 c

中国一重重要从事冶金装备、重型压力容器、核能装备等机器制造及贩卖业务。2014年以来,重型机器行业增速放缓,受钢铁、冶金等行业产能过剩等因素影响,卑鄙需求一连低迷,加之重型机器产能扩张加剧,重型机器行业仍面临自身及卑鄙行业产能双重过剩局面。受市场竞争剧烈、订单量及代价一连降落等因素影响,公司红利本事一连走低,2015年三季度净利润为-10.52亿元,亏损幅度同比扩大59.89%;公司贩卖回款不畅,应收账款一连增长,2015年三季度达123.33亿元,且周转服从一连下滑,存在较大的采取风险;自2014年以来,公司策划性现金流保持净流出状态,现金获取本事较弱,运动性承压。 0 ?5 P, y0 E7 j# Q

+ {" \) F3 J' N: Y7 H3 q3 z- s

5 D$ [' ^5 `6 b" R' P, O

东方锆业

7 z/ ]+ O9 n/ T8 i3 S4 T( v

( s9 ^, D% m5 s7 F# W2 J" R

3 T3 h8 R- r6 S

东方锆业主营锆及锆成品的研发、生产及贩卖,比年来其铁矿砂产量价齐升,业务收入增长较快,综合毛利率有所提拔,且公司为存续期债券构建了偿债专项资产池,偿债有保障。但由于公司生产策划所需矿砂需从澳洲运回,资源负担重,且公司贩卖费用、财务费用增长较快,期间费用高居不下,蚕食利润。从2015年三季报数据来看,业务利润为-6388.61万元,贩卖费用达678.15万元,财务费用达6453.69万元。且随公司客户会合程度上升,回款风险会合,应收账款大,资金占用明显,2015年三季度应收账款达2.95亿元,同比上升24.86%。且存续期债务12东锆债,曾于2014月12月发布实行风险警示公告,2015年3月公司遭证监会观察,疑点重重,故不扫除平底起惊雷的大概性。 ) x3 Q+ g5 ]! y" S6 l& E

. |+ X- b/ n0 X7 X

' G# {7 b! Y# Z# N& C& M

彩虹团体

$ Q& ~# G1 e# X* z3 F- N

; g6 M) E4 _' p, ~+ S5 m' Y$ F! w& _; J

7 ^' C1 _, D5 n) W t

彩虹团体公司重要生产表现器件、部品质料及光电子相干器件三大类产物,此中作为传统核心业务的彩管表现器自2012年起被完全剥离,转型征程步履维艰,核心业务市场开辟迟钝,预期收益实现尚存不确定性。自2011年底公司业务利润、贩卖净利率跌破冰点,此中业务利润2015年三季度已达-6.77亿元,同比扩大20.38%;贩卖净利率已达-20.12%。且新项目建立期规模大、战线长,资源性付出超出预算,使融资承压。年内10亿元11彩虹MTN1到期,在策划疲软的窘境下进一步拖累运动性。彩虹团体虽作为大型国有骨干企业中国电子全资子公司,获全额无条件不可打消的连带责任包管,违约大概性较小,但短期来看,人变乱更等事项或将继续发酵,长期来看,若其扭亏乏力,或将遭弃,评级下调风险堪忧。

& I1 c e/ O( e) K" F5 w) j

* y4 l6 r* _+ I% Z8 ~0 k

?- x+ v0 z# m2 h u- \保利能源 9 H, s" B K5 p& N

; j1 g* N3 R& L9 W: Q* ?& C

6 D, x2 R7 s8 {7 i2 n" p, H

主营煤炭开采与选洗业务,虽股东气力强劲(大股东为保利团体的全资子公司保利科技,实际控制人为国资委),但在煤炭行业中总体处于起跑阶段,由于部属在建矿井较多,使得公司所拥有煤炭资源的产能未完全开释,获现本事较弱。且公司现在在新疆的可控煤炭资源储量合计为15.61亿吨,占公司资源总量的59.77%,但当地需求相对有限,新疆煤炭外运的运输瓶颈标题掣肘公司贩卖。从15年财报数据来看,业务利润为-3.67亿元,亏损幅度同比扩大94.75%;而由于公司基建投资付出一连扩大,策划运动现金流一连为负,外部融资规模大且周转频仍,公司债务规模一连增长,利钱付出压力巨大。16年内有36亿元债券到期,对戋戋6.20亿元的货币资金带来了挑衅。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-14 00:53:39

发表于 2019-6-14 00:53:39