|

刘煜辉 天风证券首席经济学家 / W# }6 Q( X0 {3 Y9 ?7 C& m

原文标题为《刘煜辉:难见“烟花易冷”》

; `% d1 v; h4 \' o4 v这是那种深入骨髓的“胀”。

& T6 O7 \$ ~* L ]5 N9 ?% O没有什么比债性天下的生意业务状态更能权衡中国真实的“胀”。 , \. I6 f" `% U9 k& K# d+ D

客岁我们讲债的生意业务计谋叫,“从生意业务趋势到生意业务颠簸”,客岁头十个月还可以如许讲。但末了两个月的状态来看,生意业务颠簸实际上也是没法做了。10月24号开始的六个生意业务周将已往两年半的升幅全部跌掉,有点溃败如斯的意思。代价上还其次,关键是名誉债市场的活动性以后屁滚尿流,毕竟上的耗散状态。意味着代价的远景昏暗。闷在内里了。 % g8 Y% S' L- @5 |4 K) h

更多人乐意明确为金融整肃,金融去杠杆,妈妈的心变得“坚固如铁”。离不开这方面的因素。但促成妈妈转向的,肯定只能是宏观周期的深刻变革。

2 F7 R* c$ q' U7 g中国的“胀”毕竟上已经深入骨髓。 $ Z4 q; v1 @1 ?: D( j

偶尔间来自最简朴恒等式的知识是最可靠的。名义汇率对均衡偏离的缺口,靠什么补上?这就是通货膨胀。 3 s( L5 Z' Y6 J) ^/ W% S; U% J

2010年以来最大的变革是什么?汇率着实没怎么动,还是6.8-7的汇率(兑美元),但人民币资产本代价早已经是天翻地覆面目全非。如果不是那么严格地去感知,资产部分对应是经济的不可商业部分,汇率对应的是经济的可商业部分,这实际上反映了资源和要素在已往5年中这两个部分错配已非常严肃。本日中国的焦点题目是不可商业品对可商业品的相对代价已经非常离谱,大量的资源要素都被吸取到不可商业部分创造泡沫(地产和金融生意业务繁荣),可商业部分、有效率的部分、制造业,受到越来越严肃的挤出。从而压抑出口利润,腐蚀其科研本领,影响制造业的竞争力。

5 P4 G6 C: _, S某国际机构迩来拜访中国,内部研讨交换他们最新模子演算的人民币汇率,结论是人民币兑美元要下调多大的一个幅度,才华使经济摆脱现在的困难。

8 i! r3 K7 n" ^固然这种沙盘推演式的数字结论并不那么紧张,在时下的大国长处博弈的条件下,实现的概率险些是零。但它也侧面反映出,现在这个代价对均衡的偏离是严肃的。现在三四线房子老百姓都在买,有的三四线地方说库存下到七八个月了,你可以隐隐感觉到一种对钱币含金量的绝望。 0 i( ?' m4 e- J: C9 W! J) x$ k( n8 g

人们总喜好去争论人民币会不会贬值。也就是说现在这个代价站不站得住,这和我要表达的应该不是同一个题目。一个不完全的市场布局,妈妈绝对的管控预期的老大,严格的资源项管制,另有一批可以大概用欺压结售汇管制的市场到场者(央企国企),这些决定了这个代价短期内能不可以大概站得住,而不是其他。但我们应该知道偏离均衡是可以长时间存在的,向均衡回归也是可以在漫漫时空隧道中穿梭的。这个时间越长,经济所蒙受的负向作用也越多。意味着你将长时间待在“胀”的桑拿房中。

/ {' t% h: m* c. l形象地讲,中国的“胀”是那种挤(憋)出来的胀。金融泡沫、资产泡沫对经济中的可商业部分、制造业、有效率的产出部分,形成越来越大的挤出,经济体系中发生了严肃的资源要素的错配。大量的资源要素被吸取到生产率更低的不可商业部分去制造泡沫,可商业部分得到资源要素的资本越来越高,宏观上体现的效果就是供给侧出现下坠,就是我们常讲的匿伏增长水平下移,供给侧下坠与靠资产泡沫和金融泡沫支持的总需求之间,向下扯破出来一个感觉特别欠好的正向产出缺口,这就是这种胀的理论机制。如同人体内长了一肿瘤,肿瘤细胞进入了最茂盛的分裂时间,随着肿瘤的快速生长,对你的正常脏器,你的心脏、肝、肾、脾、胃,形成越来越大的克制,直至其功能衰竭。 0 G2 w9 c a% N9 w1 z+ d

固然经济学中有句名言,“滞胀是经济周期的回光返照”,no zuo no si,但这种挤出来的“胀”,也有大概退却之晦涩。某种水平决定于你的体制,决定于你选择的治疗方案。是做手术,一刀割了瘤子;还是化疗,克制肿瘤细胞分裂的速率直至其开始萎缩。 & R7 D# e7 H' V1 {

着实化疗,人是最受罪的。头发掉光,菜饭不思,以后人之幸福的感官一下子蒸发,熬。即便云云,实际中大多数人还是会如许选择。这就是人性的缺点吧。

: a3 P! i. E7 }2 X* v: ~( M生意业务者是会跟随着自己心田对知识的恭敬,还是会纠结于那些显着带有调控预期、维稳政治功能的代价统计指标(中国的CPI不绝不怎么能反映房子以及由房子所决定的都会服务品的代价上涨)。这个欠好说。

$ ^7 X3 p! q J, r3 l但可以肯定的是,生意业务会很困难。预期不太好瞎搅。

9 a: J# k/ n! }- q- M房子这一把都到了老百姓手里,中国的住民储备的存量根本叠加上老百姓的加杠杆本领,资助国家完成了一次杠杆的乾坤大挪移。

9 e) T1 b) \2 H0 \! q+ b9 H4 |感觉上心态上未必那么火急了。 ) K1 ?7 N n4 q6 A3 r2 }( z8 x

2013-2014年时其时间是真急。烫手山芋是山一样的房地产库存,对应的是地方当局的财务悬崖(房子卖不掉就形成不了各种当局收入,一个硬币的两面),对接的是脆弱的影子庞氏融资,高息-短期,每隔18个月要大规模肾透息(债务滚动)。现在烫手山芋都到了家庭,这种资产属性未来可以任意怎么捏巴了,时间节奏的题目。

3 W: ]+ R( J" t' U房泡刚性破裂的风险大概是被置换掉了。经济的“滞”怕是也落下病根了。 ) h$ D5 m6 O5 x4 b/ d( e6 m! d

没有沃尔克,难见“烟花易冷”

4 Z- j; z' ~& Z; o第二个感性的认知是,大金融体系的资产负债布局大概在一连恶化。且变革在加速。 8 O# |* S6 g5 u* K: A: J

本年1-2月份同业存单有点卖疯了的意思。价量齐升。存单代价现在是往5%看了。某超等行从前协存一不报代价二不报规模,爱要不要,本年不但报了一个很大的规模而且报了一明显高的代价。这是体系性缺负债哈。

# D# ~2 W: Y& u/ I+ K0 T( D

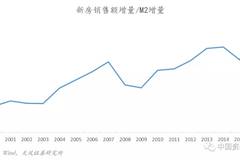

5 R4 q+ g* @# q- R0 k9 U发起多看看这张图。如果加上二手房生意业务额5-6万亿,整个房子一年的生意业务额占M2增量的比例就会凌驾100%,2009年那会还低于40%。想想银行怎样会不短缺负债,负债端资本怎样大概降落? 生意业务性时机怎么能靠喊标语出来呢? + \2 n% z, N! o6 ~8 W% \

现在的经济分析框架简直是做得越来越繁复,头脑越是沉溺于细节,但每每迷失了一击而中的淳厚和轻便。

% ^6 A/ X1 t+ V( q9 c& b我们可以从别的一角度再来感受一下。客岁下半年开始,有少数机构接纳“屯着活动性放回购”的计谋,故意识地压缩资产的久期,收益不绝不错,明显克服恒久期资产的设置。这一计谋着实对应的只是一个简朴趋势的判定:即中国钱币市场的利率中枢正在进入明显上升的通道。这是一种体系性压力的开释过程,间歇式的“钱紧”发生的概率大概已经上升至一个很高的水平。

) x2 m8 c) x& B7 p负债端压力的背后还是资产端周转率的加速衰竭,创造现金流的本领的加速衰竭。从前1块钱负债得到的收益,现在大概6-7块钱才华拿到。我不睁开了,还是那点事。

0 Y' z- P5 r6 _. R5 q! q- P; _中国的钱币市场利率能很快转入一个下行的通道吗?生意业务者知道。

6 n7 i2 h8 P0 v( u+ f6 Z+ I利率的压力从根本上讲,不是来自于大金融羁系收紧,这是宏观周期的变革。很多话我欠好明说。各人心田都明确。 ! T, V+ `, x P- O, D8 V) c1 K

本日中国妈妈打开了齐备绿灯,恨不得环球全部的主权产业基金都来买我们的国债,3.5%的代价为什么没有吸引力?简朴恒等式就可以告诉你答案。 ) I/ I" t$ m1 f& H5 P/ g. k5 ]

在这个根本上我们可以假想一下未来新的一轮利率下行趋势形成的场景,我想那多半是在房泡缩水已然创建并深化至肯定阶段之后,我们才大概见到。国债十这个3-3.5底部的坚固水平某种意思也对应着房泡的坚固水平。如果没有了庞氏生意业务的强攻(和妈妈往死里对赌),这个底能有效打穿吗? ) m; Q' P# L0 W) \6 [

这种深入骨髓的“胀”,说着实话,没有沃尔克,难见“烟花易冷”。 & M6 A( Y- k, x5 s

易行长讲现在是金融稳杠杆,我明确这“稳杠杆”到“去杠杆”,恐怕另有个路漫漫的隔断。打个比方,银行对非银行金融机构的净债权在2016年净增长到达了10万亿元以上,到本年一月份已经到达12万亿。这种通过同业负债支持资产扩张的模式,肿瘤细泡分裂的速率是指数级的。我们本日利用的化疗本领(资管新规),能克制其分裂的速率,能把它控制在12万亿,这工作就算做得很NB了。那离所谓去杠杆,肿瘤开始缩小,比方说12万亿往10万亿缩,10万亿往8万亿缩,这完全还是谁人差别条理的东西。现在本质上还是个妈妈与生意业务者意志博弈的局,贪婪和荣幸可以大概麻痹生意业务的“心”,但也为从线性到非线性孕育着能量。“血溅五步”是有概率的。

. C2 p+ Z' u5 Q8 K反正二季度是金融市场传统的活动性旱季,我们不妨再查验一下妈妈的真爱多少。本年的宏观计谋,灭了周期之后,紧张就是看“钱紧”。 ' f( u6 ?6 B* M7 _- _

“挤水分”和“新周期”一根藤上结的两个瓜 ! y% h( n. _) S& M3 I, r, i" M0 r

我们大概是2月15-16号就开始感觉到周期不太行了。那天是橡胶一根破位的大阴线,玻璃、塑料等化工品雷同,其时中国的玄色还很强,大概25-26号才弱下来的。我说要开始盯周期的尾巴了。 4 z L9 @5 y! D) L+ r% w

算下来,这一轮质料补库也一连9-10个月,2012年之前的正常商业库存周期中,这一补库时间能弄到12个月,思量到这一轮人为捏巴的非天然因素,能对峙这么长时间,已经算是不轻易了。 ( B3 I, m! n" h+ S$ s. K. S) y

但研究界“新周期”很热闹,固然迩来是显着冷却下来了。有些事变想明确大概就是一两句话,但研究陈诉每每写得很长。这大概就是武术和武功的差别。 * C% a0 @2 x3 t, Q7 S" k* J

为什么我们讲是“空中加油”呢?全部资本都在高位(人工、土地、物流、汇率),满负荷状态你怎样起跳? & c0 N/ `# g4 B

“挤水分”和“新周期”本就是一根藤上结的两个瓜。它们血脉相连,同一个逻辑。万有引力下哪有提着自己头发脱离地球的事。“水分”对应就是“新周期”的资本,固然你可以选择泡在水里那就不要新周期。 ) ]1 U0 n! M9 L2 c7 Y2 t3 q

以是本日筹划了个主题叫:没有沃尔克,难见“烟花易冷”。

! d9 W& E1 ^: S( d" u" c2 ]熬过“桑拿天” 股票大牛市

% _) e( d+ h0 b' m) q- s5 d股票呢,我看很多陈诉讲指数中枢在稳步抬高,从前是2800,厥后是3000,现在到了3200-3300,我感觉如许不看布局的笼统地权衡意思不太大。

0 F7 y6 o6 j8 I$ k8 f现在这个3200跟一年前的谁人3200,美满是两个差别的东西了,布局已是沧海桑田。 2 n2 b8 S* _1 ?, w. h4 l s3 J4 A7 Y1 s

团体的估值、风险偏好、活动性溢价应该不是在一个上升通道中,不绝是在向下的通道中,生意业务者越来越往确定性的东西会合,只愿为确定性的东西付出更多的资产溢价。

# I- f( Z- L2 M+ f应该看到港股的强势有它的特别性,几个东西恰恰共振在一块了。一是“特朗普生意业务”软了,美元软了,生意业务者开始回过头来看,美国的政治制度、经济规律从各个层面都会制约着这个总统的内部事件,他要办很多事短期内不是那么轻易睁开的,对已往三十年、四十年实际利率下行改变的力气的向往在生意业务者心中在降温,这个看看黄金的走势就知道,这是港股强势大幕被页净二是人民币贬值预期,钱不让出去,开了互联互通这么个通道,固然理论上未必能对冲的,但肯定有人拿他当作一个对冲;三是险资放开港股投资限定后,它的那种会合持股并购举牌,盼望得到权益法核算,来办理自己巨大的财务逆境(利差损),有显着折价的港股市场变成了一个可以操纵的场合。一句话进去玩的人不一样了。长处诉求、生意业务方式带了改变。

' w2 f @1 Y6 O+ R固然还是“桑拿天”,但走出来却没有什么捷径:实体减税,资产抽税。财务是要均衡的,你要向实体减税,必须要从别的一块抽税补返来。否则根本不大概真减税。这就是推动分配布局从资产部分向实体部分大幅度的转移。孙中山的讲法叫“控制资源”。 5 j% j/ l9 e4 {- L- X [+ r+ t: T

陶冬讲中国的房子的代价现在已经凌驾了GDP的250%,200万亿人民币,如果一半的房子如果能收1%的税,每年就是1万亿,这1万亿如每年能补到非金融企业部分的利润里,这股票能涨多少。

, `, T! K0 L4 t, }- k: X4 ^ V 分析:中国离“债务整理日”有多远? 4 J, x& y* K3 ~* m- G+ d9 E

中国人民银行(PBoC)在美联储(Fed)加息后紧跟着进步了乞贷资本。但真正的题目是,中国经济在所处周期的当前阶段可以大概应对这种收紧吗? ( G4 l" l' C: H7 S

伦敦Enodo Economics的黛安娜•乔伊列娃(Diana Choyleva,寥寥几个正确猜测人民币贬值的经济学家之一)以为它不能。 3 s% V' V0 v4 H

一方面,中国人民银行在上调利率,另一方面,它在已往一年里注入创记载数目的活动性,以制止市场利率出现有机上升。

) t, q+ B ]7 V7 K& s n 与此同时,中国版的Ted差价(三个月央行票据收益率与三个月银行间掉期利率之差)也在扩大,这意味着市场利率没有一同上涨的唯一缘故起因很大概是来自中国人民银行的补偿性活动性源源不停进入市场。

8 x, }' x9 D9 @" V' _ 但是,另有其他不祥的预兆。 ( ^; P8 ]8 L# m* @9 l1 [& C. w) }5 Z

乔伊列娃周四发表的研究简报称:“一个大得多的伤害信号是银行同业乞贷和贷款激增,而且其构成出现戏剧性变革。在已往两年里,非银行金融机构(NBFI)——如信托和投资公司、租赁公司和资产管理公司——日趋不得不在批发钱币市场上为自己融资。” . M; n, d# G+ H1 Z3 @, A

3 c7 Z$ V( x: O) p. u7 m, y “2016年非银行金融机构占中国回购市场乞贷总额的54%,远高于三年前的仅仅14%,而他们投资于活动性低得多、每每限期长得多的资产。”

' s* B4 V* n2 K4 B6 k 乔伊列娃以为,正是这种对批发资金的依靠大概被证明是中国的致命缺点。由于,只要不停减值的资产可以得到希奇资金,休业就可以暂时克制。然而,如果负债开始蒸发,那么限期错配的题目就会浮现出来,终极只会变成财务逆境。 / ]0 `8 e: g' ^* I" x: @

话说返来,正如乔伊列娃所指出的,来自限期错配的很大一部分风险,已在一段时间从前从中小型贷款人被转移到非银行金融机构:“纵然在中国如许一个由国家主导的金融体系中,非银行金融机构资产质量的恶化终极也将促使贷款人低沉风险,并提供限期更短的信贷,从而加剧限期错配的伤害。毕竟上,既然当局已经想法将活动性短缺从中小型贷款人转移到非银行金融公司(后者的倒闭将带来小得多的体系性和荣誉风险),北京方面很大概允许更多违约。简直,债券违约的数目正在急剧上升,只管是从低水平起步。”

- k# W2 n9 J* j1 {3 d 别的另有飙升的煤炭代价(这正在推高能源资本;对中国的比特币矿工是个坏消息)和已在创记载时间里利润原地踏步的工业企业,终极导致的情况就是中国企业受到的鼓励是尽早将资本转嫁给斲丧者,从而引燃整个私营部分的通胀(如果不是滞涨的话)压力。

1 G) `! E2 p) r2 |! ^* ~ 这齐备还没有思量匿伏的中美商业战争或美联储引起的美元短缺的影响。 ; h1 W9 X5 n v6 W

固然,多年来各方曾对中国形势发表更严肃的预言,而这个国家一次又一次刚强地转危为安。 8 Z- f. r2 U: Y _

但如果乔伊列娃是精确的,那么这一次投资者对中国风险的自得感情将起首在国内银行间市场受到查验。

7 F1 X. T% r7 |' M8 | 乔伊列娃说,如果查验失败,2017年将是中国债务面临终极整理的一年。而正如我们都知道的,中国有很多私营部分债务必要应对:“中国的债务总额自2008年危急以来飙升,由于当局向非生产性投资大肆投入资金以维持增长。效果就是中国的非当局、非金融债务估计已经膨胀到GDP的209%,险些与当初日本的峰值一样高。”

) {! T' S# I$ _. J

/ i3 O( p5 F0 ^0 u+ L b 译者/何黎 英国《金融时报》 伊莎贝拉•卡敏斯卡 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 15:37:24

发表于 2019-6-13 15:37:24