作者 蒋梦莹 泉源 汹涌消息# N$ C/ k" C$ [% ~1 O/ G& r& h1 F) z

6 M7 M2 U. J6 K. @6 t

2008年次贷危急发作,华尔街惊呼“明斯基时间”到来。明斯基时间,是资产代价瓦解的时间,也是市场繁荣与阑珊之间的迁移变化点。! A6 `8 K+ ~- b: ?/ p. S

, i% M; J1 l |8 K/ J2012年至2016年,中国金融资产扩张的速率和幅度令人侧目,以M2/GDP为代表的钱币化水平从174%跳涨到203%,钱币扩张速率较GDP扩张速率年均要高5.8个百分点。金融业占GDP的比例从2012年的6%上升至8%,而制造业增长值的比例从33%降落至30%。) H+ Q5 G, e) o/ P! D

! @, c V4 z, [9 i0 g! ^9 Q" `! e

2014年以来,人民币对美元汇率开始贬值,2016年整年贬值幅度凌驾6%。在2016年12月12日起的一周时间里,市场以致还出现了股汇债三杀的局面。, C \/ v% w. e

* ?" f& h4 Q; j3 N' p' B9 R

这是否预示着一场变局的到来,“明斯基时间”是否离中国已经不远?2 ]6 O9 ?. x% p! n

; y; y( n) l# o' \- e8 g

汹涌消息记者专访了天风证券首席经济学家刘煜辉,他曾继续华泰证券、广发证券首席经济学家,同时他还是中国社会科学院经济学传授、博士生导师。: z2 I8 [- T9 H- Y/ |* h

7 i+ H0 m! j* Y" |! o3 e9 h: b

刘煜辉以为,2016年金融市场上的种种乱象,都能从已往几年金融改革的路径中看出端倪。他以为,中国金融改革的初志是精美的,但是途径出了错,导致了金融自由化单边突进的扭曲局面。

' ~$ Q, j$ g! k# p- U* _, N" B$ R0 g* L* b

2012年开始,金融行业过于寻求与经济周期不匹配的高收益率,却没有可以或许为市场风险、名誉风险准确订价。这种订价机制的扭曲,推动了2016年金融市场各类资产代价的大幅颠簸。关于怎样防范当前的风险进一步演变为危急,刘煜辉以为应该重新熟悉央行的职能。央行的职能不能范围于控制钱币供给,更告急的是克制金融不稳固。7 \& s5 S+ v% d f& q# D3 }

d1 ~0 r4 p$ L5 N( }

整个金融体系都在套利

7 i- H& H5 e, ~. _1 ^* e' c

1 `3 d/ X" s; b! N汹涌消息:你为什么以为2012年是一个分水岭?你提出这一年开始出现“金融过分自由化”的依据是什么?

3 X" B6 d# {! O# k/ S7 n5 {/ d: L0 |8 P, K+ B! h, a

刘煜辉:从数据上看,这四年来金融部分的名誉膨胀趋势很显着,实现了超过式上升,这中央肯定蕴含着许多不康健的变革。往前追溯的话,可以追溯到2009年。4 Z( a/ C7 s( x" z! }' v3 f' K

, n/ T. ]9 e) g6 b

为了对冲经济的下行,决议者的思绪大概是计划鼎力大举推动金融创新,来推动中国的经济转型,很遗憾的是在路径上出了标题。于是看到的效果就是更多的金融名誉资源流向了房地产行业和服从不高的国有经济部分。国有经济部分某种水平上在金融自由化的配景下异化成了资金的掮客。4 b- O3 S, b$ t) x2 s; R: G a

! ~1 o; L9 q; J0 \: x

汹涌消息:你怎么看2016年年末债市大跌?

; M* M1 T" o5 a. Y; ]0 f

! ]/ n9 }' {+ Y; ]4 O4 V刘煜辉: 国企、商业银行以致整个金融体系都在内里套利,末了套的是和央行的对赌,末了赌的还是体制,赌的是中央财政的接济,赌的是国家背后对风险的一系列包管。无论是乞贷的人,还是出借的人,无论是需求方还是资金的供给方,都存在着很强的预算软束缚的扭曲的态势。

3 f. _% j6 n) P9 R) P/ t. y3 ]% E& b2 b q5 S9 } O" |2 m3 ^

资产代价和钱币汇率严峻背离

" s4 x& D5 k! L0 m" l2 Z& D

% D1 C) ^4 g' H汹涌消息:金融过分自由化造成的结果是什么?

, r3 H- v( s) B2 Q6 {& Y+ D' c) d2 M* l: n( l& p* N

刘煜辉:比如说楼市代价的失控、金融内部买卖业务的亢奋,金融买卖业务套利与中央的精神相背离,还包罗人民币汇率市场无序地开释人民币贬值的压力等等,这些都有大概导致离开可控的轨道。

, a5 l1 i/ `, X4 C- ^5 m- A. _" b; p+ k2 ]

以是如今都是在管理巨大的风险标题。比如楼市的这一轮调控为什么那么果断,为什么要敏捷冷却房地产部分,焦点标题还是汇率订价和资产代价的背离。

5 H* W1 I, l+ O9 L' `( Q6 M5 ^* V3 u; [" m2 W" {* K) F

如今的背离和资产代价的高估是个客观形态,但这种状态又不大概在短时间内管理,必要偶然间窗口,可以说已经错过了最佳的管理机遇。出现这么大的毛病在短时间内是管理不了的。央行下那么大的刻意从2016年8月开始打压金融机构内部买卖业务,背后是有很强的逻辑的。

, Y1 O% b* T% R) o9 X( u' R- q# i9 D

汹涌消息:人民币贬值压力是怎样形成的?( M' E' s1 [! A2 P- t9 ^

6 A; `- g" | t) D) v6 Y; G" f4 r刘煜辉:金融自由化得到的负面反馈就是金融杠杆膨胀,对钱币资产订价形成打击,形成人民币贬值的压力。我们不是由于美元的升值造成了人民币贬值的压力,是我们自己内部金融的杂乱导致把美元的预期给炒出来了。- X* g) F w7 r5 ]2 C; h& D+ T

/ i: A8 i7 L* a( t! ]6 z& j4 U各种收益差渐渐收敛,发散成市场代价背后渐渐收敛的态势,一定导致的是资源的外流。从国内看好像是资产荒、找不到资产,这只是表象,表象的背后是钱币订价出现了标题,累积了贬值压力,出现资产代价和钱币汇率之间严峻背离的状态。

8 y+ G7 C2 n* d) T3 |

, x) j% ?8 a* G, ? Y( ]汹涌消息:资产代价与汇率相背离的标题应该怎样管理?

: J# t9 h7 w. w" \+ o0 c }/ E0 c0 r4 S7 O3 z, o* H5 j0 }

刘煜辉:无论是从市场投资人还是从宏观的形势来看,如今我们都不渴望看到,也不太大概看到让汇率和资产代价之间短时间内发生兼容,大概明确地说,这两个东西的关系在短时间内管理的精良的时间窗口,我们已经错过了。$ K$ Z( k9 i$ y% u2 S% [7 T, H

6 e4 J/ q/ r" B4 ?

如今是一个危急的体现形态,对于决议者来说,是积极要克制的。我们应该要思量的标题是,它们的背离,会不会还在我们掌控范围之内,会不会出现脱轨,会不会出现失控。我们能不能控制这两者的背离,然后把它导向一个时间换空间的角度,换个轨道去管理标题,这是我们必要扫除的巨大的风险隐患。

- C. _, Q: A+ v$ X7 M2 C3 I( |8 y/ e

存款准备金制度已经名不副实. y/ G3 V2 ]5 k8 {2 b' W/ Z6 y; C6 {( {

3 _$ C3 s4 w, j汹涌消息:你以为钱币创造的机制发生了变革吗?* l0 e8 T/ j; X2 a5 T9 v* O

* r1 Q- L) p$ H: j: ^1 n

刘煜辉:是的,钱币名誉创造的本领被完全开释出来了。钱币名誉创造在理论上是无穷的,这个本领在整个羁系松懈和金融自由化思绪的主导下,推动着商业金融体系自身创造钱币名誉的本领,可以说通过影子银行、毫无羁系的金融钱币创造的过程,这种无穷的本领完全被开释出来了。. D/ [3 b, K G3 ]

! w" G5 k! M9 U) C' v8 a

2012年从前根本上是如许做的,2013年银监出台了8号文,年中出现了钱荒,末了出台了127号文,束缚银行表内资产的创造和同业资产的创造,但是这段时间不长,从2014年开始整个金融体系的名誉创造渐渐开始从表内转到表外。

+ B8 F- w9 I6 f l# s) T) A7 c8 B" J, @6 O+ k

2014年开始,整个银行体系和金融体系的名誉扩张都重要体如今表外资产急剧地上升,通过同业搭桥,把表内的钱转到表外,表外对接各种可以或许加杠杆的非银机构,包罗互联网、第三方等产业管理平台,杠杆就是如许加起来的。

) t* b4 }' p) u2 ] Q2 K. J7 V; d( E5 h" u$ ^7 D! S

汹涌消息:你以为央行如今的存款准备金率高吗?是否应该降准?0 h# s( I* R& w- n: ?+ Y* R

- g3 \2 x* B6 _ G; r% F% ]刘煜辉:从已往几年来看,焦点标题不是存款准备金率过高或是过低的标题,着实我们的部分存款准备金制度已经名不副实。 看着中国(的准备金率是)17%,好像很高,而现实上中国通过各种方式钱币名誉创造出的量远远超出现在存款准备金可以或许束缚的名誉范围。4 N1 e2 B$ w, D5 P; G( F, ]

m# s2 R$ E( u$ S" n6 [

准备金可以或许起到的束缚作用,早就已经被突破了。 无论是表内还是表外的扩张,我们都必要全面地整理,创建一个完备的严格的金融羁系。我们在这个条件下再去思量所谓的部分存款准备金制度比例是否符合的标题。, v7 L7 o6 [3 T* I. [( N' z

7 I" H& g6 W% y: \1 [# [1 K

汹涌消息:这是否意味着央行部分钱币政策失效?

' j7 V4 m; @1 b5 R! Z( m5 M0 J5 t. w4 E( K

刘煜辉: 央行的钱币政策之以是失效,焦点在于整个经济中央,经济主体及其扭曲的运动没有得到有用的改革,也就是说整个经济中央充斥着大量运动不受束缚的财政主体,比如新官不理旧账、刚性兑付的文化等。- Z. j; w4 H. m7 I" z( o3 q/ O: }

8 p P" M9 Y0 C# A; T: j5 p% N, p钱币政策传导本领失效,央行无论从代价还是从数量上开释出来的钱币政策信号,对这些主体是没有任何束缚力的。体制必要举行深条理改革,改革的焦点是财政的改革、国有经济部分的改革。

' q0 c5 M4 p* [0 Y, d# k' C) D4 F8 y9 D; ^+ A, Y+ ]

汹涌消息:你怎样推测2017年的经济走势?- X8 O! W: E, r, c$ b! z9 `$ M$ F/ i6 z, g

1 C' Q8 W( k& Y& M刘煜辉:2016年7月26日政治局集会会议以后,我们看到了一个准确的决议路径,而且我们做得很果断。从这次集会会议可以看到中国宏观政策一个很告急的变革,眼前是要会合气力在接下来的12个月、以致是18个月时间里都要会合气力干好一个变乱,就是控制金融风险。当我们的当局文件把一个变乱作为重中之重的时间,你看到的语境着实表达得很清楚,这个变乱就是天大的变乱。要做好它,硬着陆的风险就可以低沉。7 A# i( I8 l6 o9 H( D9 D8 s

# V/ V- j! Y/ \, H! C3 C* H7 E5 ]& z+ j- ^

【延伸】离岸人民币市场背后的套利者. H$ b( R) |( S8 l: I* L+ I

! ?. o+ `0 { T+ F }% n+ U8 d

( v- N4 c9 R1 `" q! x3 ^银河期货首席宏观经济顾问 付鹏

4 I- e# N3 K: h$ H# e+ p, @# Q# c' r V/ O3 p+ J2 o

# {/ r9 \4 T* G9 N$ b! w9 H; t

"若克日央行自动进步拆借利率以收紧离岸人民币运动性,未来后者将存在较大标题;若属于市场套利运动引发的负反馈,市场将再度回到新一轮循环。"* }, N( _2 C! G( M7 {% c

& Z3 t, }4 a$ h! K

+ F* y4 W# Y8 @- z# q o迩来这两天人民币尤其是离岸人民币就又成了市场的主角,这内里我觉的2016年年初的变乱确实是应该认真的回顾一下,想不起来的同道们,我放上了几条消息,看一下就想起来了:

$ B) m! F4 g" B2 g$ {' D

7 S& t$ d% @! e6 Y9 t这是当时的日记:

; F+ J8 U2 ?/ G! i: h2 I& c- \% z8 a7 g; z6 ^' F: X2 _2 t3 y0 i, d/ ~) h2 L# d

w& D. w$ Q0 Q, v3 P$ T w& D. w$ Q0 Q, v3 P$ T

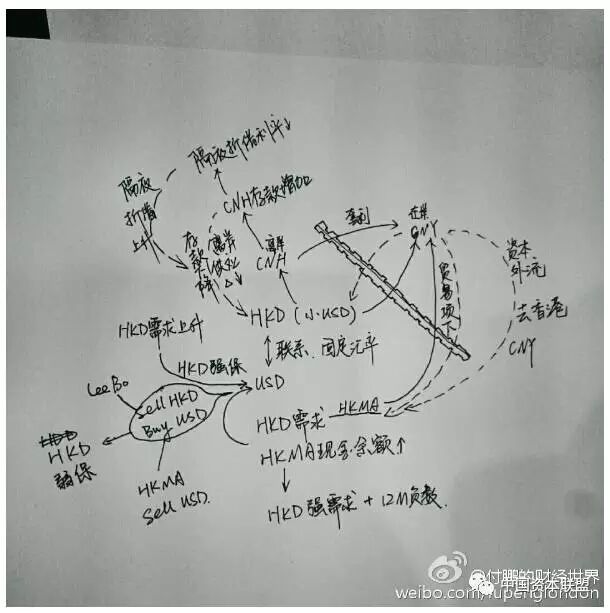

自2015年“811汇改”之后,连续了有半年的套利运动导致了离岸市场人民币出现短缺,以是看完上面我手绘图的话,你就会明确一点,到底是市场套利运动引发的离岸市场人民币收紧,还是央行自动收紧离岸市场;& X, N" D( h' K& |) S; m9 p

3 p1 j7 ~) ?4 c B6 U& I 3 p1 j7 ~) ?4 c B6 U& I

2015年811汇改到12月前后,至少我们看到的应该都是市场套利运动引发的离岸人民币收紧,而2016年一月份的突然举措大概就是央行乘隙趁火掠夺的运动了,究竟当时央行曾经在2015年12月份告诫过市场如许的套利运动,而且加强了对于许多银行的羁系;( b. C" B% {2 K& Q: a

( |+ L; g1 {* }9 F6 G6 A) t

我们不生产人民币,我们只是人民币的搬运工。。。7 i5 i( c/ Y2 J3 P

x0 E& b, r/ V! b6 M

; C. F7 j8 L/ b' L9 T: `! e' f对于RMB贬值的预期推动离岸人民币贴水在岸人民币,套利空间产生拉大,通过各种套利方法搬运离岸人民币到境内转为在岸人民币获取套利收益,套利导致离岸人民币规模镌汰,假如央行不加大离岸市场的人民币投放,那么这意味着香港离岸人民币市场假如想有人民币的需求(不管你拿着这个需求干什么),拆借资源随着离岸人民币市场的规模缩小而开始躁动走高,一旦某个因素(2016年一月份PBOC对离岸和在岸的过大价差动手)触发拆借资源快速走高,拆借离岸人民币将会变得非常昂贵,资源开始腐蚀在岸和离岸人民币套利空间,而套利空间的缩小又会进一步影响,套利平仓以致反向开仓,谋利性头寸平仓以致是动用港币,美元等头寸交换(SWAP)买入即期(SPOT)人民币,形成踩踏;' D5 Y/ _( O# z8 j) o6 _

1 k3 `1 D+ n* G& f' T8 R

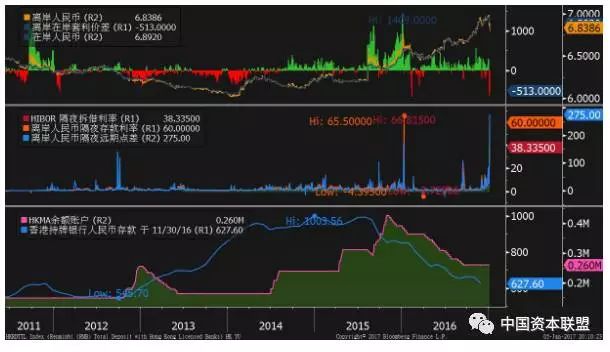

假如央行自动在某个阶段选择收紧离岸人民币运动性,如许的做法就可以以点打面打击离岸人民币的做氛围力,但是清静之后发现套利运动依然存在,离岸人民币仍然是贴水在岸人民币,固然显着套利的空间已经远不如之前,而且渠道也远不如之前;在2016年1月份央行举措之后,更多的还是细水长流的方式套利斲丧着香港的离岸人民币规模,香港离岸人民币存款从2015年8月9790亿元一起下行至2016年11月的6276亿元,盘子随着离岸人民币市场的规模急速缩小后变得非常的脆弱;" s: L- H* T- v/ ` |* P# Q

# }% R" v- v) b' c7 o

6 `6 ~# ]; t( S @( D& f, ? 6 `6 ~# ]; t( S @( D& f, ?

2016年12月以来,人民币逼近了7字关口,同样的压力,同样的新年新的额度将至的配景和环境,大概看起来比2015年年底的压力更大,而BLoomberg12月18号搞出的破7变乱,也使得领导们的神经绷得相当的告急;

9 U, C+ q/ j. S/ B( Y9 o: e4 |+ b/ }. h; a m# j

O3 t* }7 G: y0 I8 J5 ]! n: Y央行在第一时间就举措了起来,固然也发现了如许的服从的代价着实挺大的;

2 i3 e2 E- k# P! r* V1 n

/ g/ [8 H, @0 j, ~1 F7 n

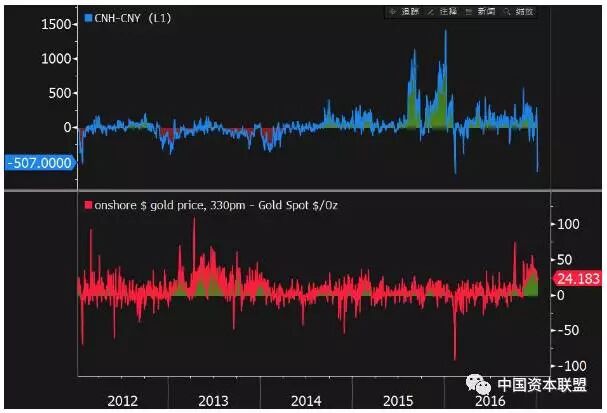

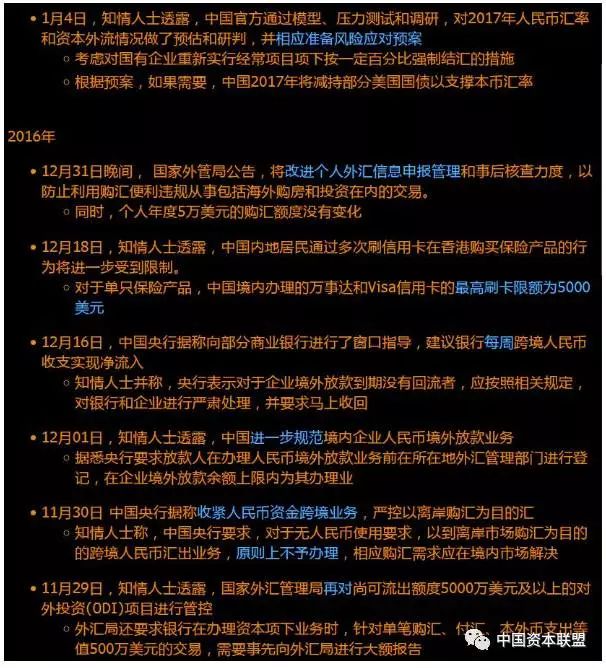

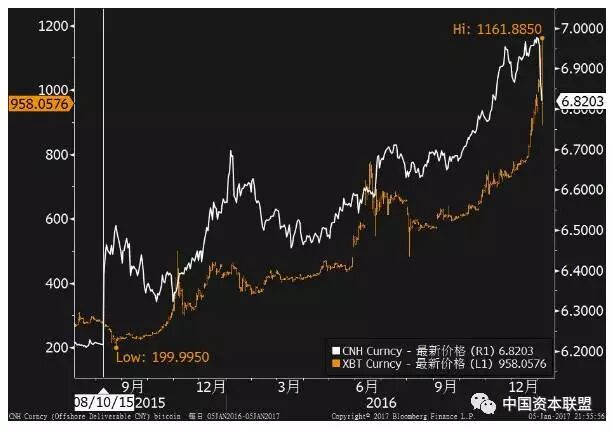

7 E& k, q# q3 `0 A( D! y以是随后思量到当下的表里巨大的压力下,立即又要公布当期的外汇储备(外汇储备大概是要下3字头的),加强资源管制的布局就是套利者又在不绝的倒腾(黄金表里溢价,严防比特币比特币却暴涨,着实背后都是同样的缘故原由);

: W: _/ X+ n4 ]: a, z$ k# }+ D8 `; ~0 u1 C( ]

* J* D/ S. D3 P1 o0 j! h8 L资源管制下,黄金表里套利价差曾经一度到达50美元/盎司

+ R! ]" U& ~# K2 E( V6 a) r- E* @) a1 v7 T; T$ W8 S4 s% N

市场外,继续加强资源管制,限定资源流出,限定换汇需求,调解人民币汇率一揽子钱币比重,对黄金收支口管制,观察假造钱币等等一系列场外步调;

" }& n* v" g3 {! @( {2 R

# o6 Q! s: Z2 n ' y: Y6 K7 v# n& w" k; v' C ' y: Y6 K7 v# n& w" k; v' C

市场内故伎重演,着实究竟是央行自动收紧离岸人民币运动性还是市场自己自动拆除套利运动,套利空间被敏捷打击,使得原来套利驱动的逻辑发生变革,引发人民币拆借难上加难,拆借利率水平随即大幅度走高,真的很难下结论。

5 A' |5 d4 j, p3 o3 ]6 {: B' h

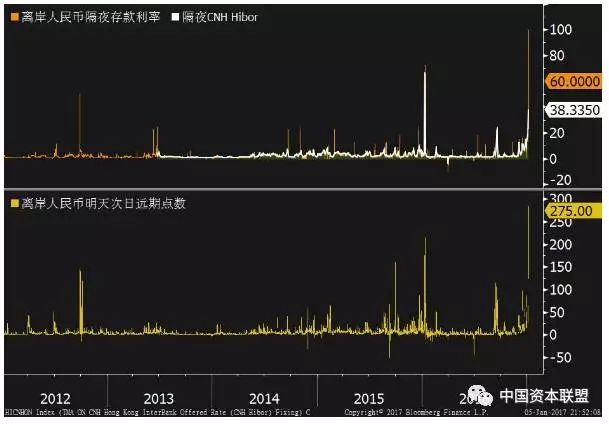

7 j6 i7 G/ Y# b: W* n6 @香港人民币拆借利率1月4日O/N到达了16.95%,1W也飙至15.05%,处于高位的同业拆借利率开始反馈的作用在比力薄的离岸人民币市场上,然后开始微观上形成空头平仓踩踏;) o i5 e3 Q7 O+ O; b) w7 d

" R' U- D/ T9 I; q& f; \ + v) i# b6 U8 R + v) i# b6 U8 R

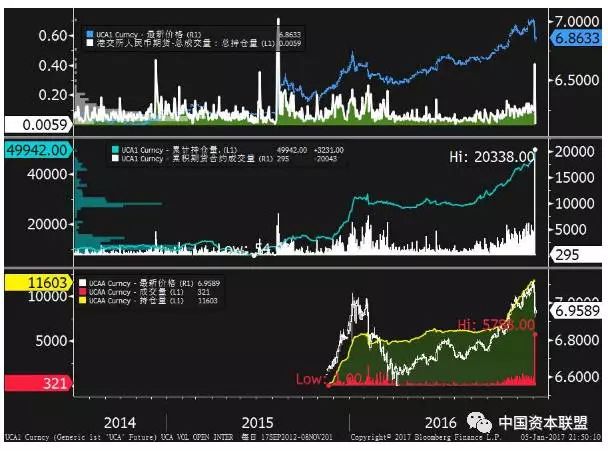

香港银行间根本平不掉的CNH头寸(拆借不到)开始随处乱窜在其他的市场寻求对冲本领,以是到了香港买卖业务所人民币钱币期货本日单日成交达20,338张,名义代价凌驾20亿美元,未平仓合约增至46,711张,名义代价约为47亿美元,共同创下汗青最高记录。

6 J5 o' c4 }) F% U3 p

j. Z, f0 j3 z

- S1 g' q" g& v6 m究竟上港交所的人民币期货合郧谰日的成交量阐明CNH市场上估计是出了标题标,不扫除一些香港银行将碰面临离岸人民币荒;; B! y# ?7 H' c9 M" [

% c! o, Q& P" O7 M# V

3 Y4 D; R% l' O* K8 ^# T随后人民币跨境运动的灰色套利地带也开始动摇,比特币也紧跟着人民币也就duang了!: j6 M% ^* q/ \/ D+ H- }

7 k' P3 m: t1 [) m

假如真的是央妈所为,那么如许自动进步拆借利率为了遏制“做空利率”的做法,肯定是杀敌800恐怕还是要自损1000了,离岸人民币市场已经这么薄的环境下,如许搞一下未来离岸市场的运动性肯定是有很大的标题,大概已死请烧纸钱;

* \- S5 W2 q3 Q$ x8 I( V

7 ?; X' n4 H+ b假如是市场自己套利运动引发的负反馈,那么我想很快还会和1月份之后的环境一样,末了又自我的回到了新一轮的循环中,不外盘子已经越来越小了,这意味着如许的要么加强管制彻底封死离岸和在岸人民币的套利渠道,要么就要负担更频仍的市场极度的颠簸。 |

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 18:03:14

发表于 2019-6-13 18:03:14