зїеп НЏУЮгЈ ШЊдД акгПЯћЯЂ+ ^. {( a$ r( n& i

( g* N" ?2 ~) q! u% Q2008ФъДЮДћЮЃМБЗЂзїЃЌЛЊЖћНжОЊКєЁАУїЫЙЛљЪБМфЁБЕНРДЁЃУїЫЙЛљЪБМфЃЌЪЧзЪВњДњМлЭпНтЕФЪБМфЃЌвВЪЧЪаГЁЗБШйгыРЛЩКжЎМфЕФЧЈвЦБфЛЏЕуЁЃ

6 g/ J' D4 e( M- m% z- f6 a% `: O6 J8 V# G

2012ФъжС2016ФъЃЌжаЙњН№ШкзЪВњРЉеХЕФЫйТЪКЭЗљЖШСюШЫВрФПЃЌвдM2/GDPЮЊДњБэЕФЧЎБвЛЏЫЎЦНДг174%ЬјеЧЕН203%ЃЌЧЎБвРЉеХЫйТЪНЯGDPРЉеХЫйТЪФъОљвЊИп5.8ИіАйЗжЕуЁЃН№ШквЕеМGDPЕФБШР§Дг2012ФъЕФ6%ЩЯЩ§жС8%ЃЌЖјжЦдьвЕдіГЄжЕЕФБШР§Дг33%НЕТфжС30%ЁЃ

9 D3 H: C% A- i* y6 E- L

8 q3 W- M( B" V& x- A2014ФъвдРДЃЌШЫУёБвЖдУРдЊЛуТЪПЊЪМБсжЕЃЌ2016ФъећФъБсжЕЗљЖШСшМн6%ЁЃдк2016Фъ12дТ12ШеЦ№ЕФвЛжмЪБМфРяЃЌЪаГЁвджТЛЙГіЯжСЫЙЩЛуеЎШ§ЩБЕФОжУцЁЃ

3 |8 n5 V; k. z% F" h2 X! } f: ], H2 m) o

етЪЧЗёдЄЪОзХвЛГЁБфОжЕФЕНРДЃЌЁАУїЫЙЛљЪБМфЁБЪЧЗёРыжаЙњвбОВЛдЖЃП

3 b/ R% m! I5 r! T( e F; ~" V, ~5 |5 U

акгПЯћЯЂМЧепзЈЗУСЫЬьЗчжЄШЏЪзЯЏОМУбЇМвСѕьЯЛдЃЌЫћдјМЬајЛЊЬЉжЄШЏЁЂЙуЗЂжЄШЏЪзЯЏОМУбЇМвЃЌЭЌЪБЫћЛЙЪЧжаЙњЩчЛсПЦбЇдКОМУбЇДЋЪкЁЂВЉЪПЩњЕМЪІЁЃ! c9 u1 J8 D% U) x8 X

8 w+ m& j) g7 C* OСѕьЯЛдвдЮЊЃЌ2016ФъН№ШкЪаГЁЩЯЕФжжжжТвЯѓЃЌЖМФмДгвбЭљМИФъН№ШкИФИяЕФТЗОЖжаПДГіЖЫФпЁЃЫћвдЮЊЃЌжаЙњН№ШкИФИяЕФГѕжОЪЧОЋУРЕФЃЌЕЋЪЧЭООЖГіСЫДэЃЌЕМжТСЫН№ШкздгЩЛЏЕЅБпЭЛНјЕФХЄЧњОжУцЁЃ

6 Q+ X i. ` q- m# c

% ~, e& A6 X) ^4 V; O! t3 z& a2012ФъПЊЪМЃЌН№ШкаавЕЙ§гкбАЧѓгыОМУжмЦкВЛЦЅХфЕФИпЪевцТЪЃЌШДУЛгаПЩвдЛђаэЮЊЪаГЁЗчЯеЁЂУћгўЗчЯезМШЗЖЉМлЁЃетжжЖЉМлЛњжЦЕФХЄЧњЃЌЭЦЖЏСЫ2016ФъН№ШкЪаГЁИїРрзЪВњДњМлЕФДѓЗљЕпєЄЁЃЙигкдѕбљЗРЗЖЕБЧАЕФЗчЯеНјвЛВНбнБфЮЊЮЃМБЃЌСѕьЯЛдвдЮЊгІИУжиаТЪьЯЄбыааЕФжАФмЁЃбыааЕФжАФмВЛФмЗЖЮЇгкПижЦЧЎБвЙЉИјЃЌИќИцМБЕФЪЧПЫжЦН№ШкВЛЮШЙЬЁЃ( q+ f7 v# s$ ^1 z' s

2 g/ `1 ?. Z8 `- U0 Y+ |

ећИіН№ШкЬхЯЕЖМдкЬзРћ0 q/ T6 W- z. F) C

4 j4 K! ~. v) j6 ^1 q; H

акгПЯћЯЂЃКФуЮЊЪВУДвдЮЊ2012ФъЪЧвЛИіЗжЫЎСыЃПФуЬсГіетвЛФъПЊЪМГіЯжЁАН№ШкЙ§ЗжздгЩЛЏЁБЕФвРОнЪЧЪВУДЃП0 D$ X: j$ I5 I+ o' S% }

* p0 i1 C, b3 JСѕьЯЛдЃКДгЪ§ОнЩЯПДЃЌетЫФФъРДН№ШкВПЗжЕФУћгўХђеЭЧїЪЦКмЯдзХЃЌЪЕЯжСЫГЌЙ§ЪНЩЯЩ§ЃЌетжабыПЯЖЈдЬКЌзХаэЖрВЛПЕНЁЕФБфИяЁЃЭљЧАзЗЫнЕФЛАЃЌПЩвдзЗЫнЕН2009ФъЁЃ

0 H( e: l, F: ]& F5 X: Y# {8 A3 o

ЮЊСЫЖдГхОМУЕФЯТааЃЌОівщепЕФЫМаїДѓИХЪЧМЦЛЎЖІСІДѓОйЭЦЖЏН№ШкДДаТЃЌРДЭЦЖЏжаЙњЕФОМУзЊаЭЃЌКмвХКЖЕФЪЧдкТЗОЖЩЯГіСЫБъЬтЁЃгкЪЧПДЕНЕФаЇЙћОЭЪЧИќЖрЕФН№ШкУћгўзЪдДСїЯђСЫЗПЕиВњаавЕКЭЗўДгВЛИпЕФЙњгаОМУВПЗжЁЃЙњгаОМУВПЗжФГжжЫЎЦНЩЯдкН№ШкздгЩЛЏЕФХфОАЯТвьЛЏГЩСЫзЪН№ЕФочПЭЁЃ

; G: B$ `+ i4 O( a6 t! M! @7 L" I4 y4 a* C6 W

акгПЯћЯЂЃКФудѕУДПД2016ФъФъФЉеЎЪаДѓЕјЃП

; a" H; a. W* N

- Z0 j M1 I" D' UСѕьЯЛдЃК ЙњЦѓЁЂЩЬвЕвјаавджТећИіН№ШкЬхЯЕЖМдкФкРяЬзРћЃЌФЉСЫЬзЕФЪЧКЭбыааЕФЖдЖФЃЌФЉСЫЖФЕФЛЙЪЧЬхжЦЃЌЖФЕФЪЧжабыВЦеўЕФНгМУЃЌЖФЕФЪЧЙњМвБГКѓЖдЗчЯеЕФвЛЯЕСаАќЙмЁЃЮоТлЪЧЦђДћЕФШЫЃЌЛЙЪЧГіНшЕФШЫЃЌЮоТлЪЧашЧѓЗНЛЙЪЧзЪН№ЕФЙЉИјЗНЃЌЖМДцдкзХКмЧПЕФдЄЫуШэЪјИПЕФХЄЧњЕФЬЌЪЦЁЃ9 z. S* ^) B/ K

* J7 |, j: r$ ?5 L, M" D

зЪВњДњМлКЭЧЎБвЛуТЪбЯОўБГРы

* j' M9 w6 |( a" ~3 V- o' s' F2 Q1 l. v) g/ {0 Q ~

акгПЯћЯЂЃКН№ШкЙ§ЗжздгЩЛЏдьГЩЕФНсЙћЪЧЪВУДЃП: |$ \9 ^( g) S9 `- u# Z" M

, e1 w8 Q* R* Y% B6 XСѕьЯЛдЃКБШШчЫЕТЅЪаДњМлЕФЪЇПиЁЂН№ШкФкВПТђТєвЕЮёЕФПКЗмЃЌН№ШкТђТєвЕЮёЬзРћгыжабыЕФОЋЩёЯрБГРыЃЌЛЙАќТоШЫУёБвЛуТЪЪаГЁЮоађЕиПЊЪЭШЫУёБвБсжЕЕФбЙСІЕШЕШЃЌетаЉЖМгаДѓИХЕМжТРыПЊПЩПиЕФЙьЕРЁЃ1 `: v7 O5 [1 x7 Y/ Q' D" f) L

5 P, z o& K5 X. s( t" f$ pвдЪЧШчНёЖМЪЧдкЙмРэОоДѓЕФЗчЯеБъЬтЁЃБШШчТЅЪаЕФетвЛТжЕїПиЮЊЪВУДФЧУДЙћЖЯЃЌЮЊЪВУДвЊУєНнРфШДЗПЕиВњВПЗжЃЌНЙЕуБъЬтЛЙЪЧЛуТЪЖЉМлКЭзЪВњДњМлЕФБГРыЁЃ

8 k8 X- ^% ^( M# p+ |) s' \1 e3 l: Y5 s7 O: j

ШчНёЕФБГРыКЭзЪВњДњМлЕФИпЙРЪЧИіПЭЙлаЮЬЌЃЌЕЋетжжзДЬЌгжВЛДѓИХдкЖЬЪБМфФкЙмРэЃЌБивЊХМШЛМфДАПкЃЌПЩвдЫЕвбОДэЙ§СЫзюМбЕФЙмРэЛњгіЁЃГіЯжетУДДѓЕФУЋВЁдкЖЬЪБМфФкЪЧЙмРэВЛСЫЕФЁЃбыааЯТФЧУДДѓЕФПЬвтДг2016Фъ8дТПЊЪМДђбЙН№ШкЛњЙЙФкВПТђТєвЕЮёЃЌБГКѓЪЧгаКмЧПЕФТпМЕФЁЃ ^5 l$ Y1 z* _7 m6 e

& i0 ]4 S! A$ C9 F, ]1 h; k* v

акгПЯћЯЂЃКШЫУёБвБсжЕбЙСІЪЧдѕбљаЮГЩЕФЃП* _6 ^ V; _8 d

: j# q# E7 q! t0 lСѕьЯЛдЃКН№ШкздгЩЛЏЕУЕНЕФИКУцЗДРЁОЭЪЧН№ШкИмИЫХђеЭЃЌЖдЧЎБвзЪВњЖЉМлаЮГЩДђЛїЃЌаЮГЩШЫУёБвБсжЕЕФбЙСІЁЃЮвУЧВЛЪЧгЩгкУРдЊЕФЩ§жЕдьГЩСЫШЫУёБвБсжЕЕФбЙСІЃЌЪЧЮвУЧздМКФкВПН№ШкЕФдгТвЕМжТАбУРдЊЕФдЄЦкИјГДГіРДСЫЁЃ

( ]; i+ _: R) f. H( z/ |; S7 [" W: \- X* d8 u! r) B

ИїжжЪевцВюНЅНЅЪеСВЃЌЗЂЩЂГЩЪаГЁДњМлБГКѓНЅНЅЪеСВЕФЬЌЪЦЃЌвЛЖЈЕМжТЕФЪЧзЪдДЕФЭтСїЁЃДгЙњФкПДКУЯёЪЧзЪВњЛФЁЂевВЛЕНзЪВњЃЌетжЛЪЧБэЯѓЃЌБэЯѓЕФБГКѓЪЧЧЎБвЖЉМлГіЯжСЫБъЬтЃЌРлЛ§СЫБсжЕбЙСІЃЌГіЯжзЪВњДњМлКЭЧЎБвЛуТЪжЎМфбЯОўБГРыЕФзДЬЌЁЃ* L' O9 k4 Z5 o( B0 O! t

; I6 z3 w" l: W6 K3 ~акгПЯћЯЂЃКзЪВњДњМлгыЛуТЪЯрБГРыЕФБъЬтгІИУдѕбљЙмРэЃП

D3 f* N+ r H& G! c! M

# ] @# I* `* C6 u" NСѕьЯЛдЃКЮоТлЪЧДгЪаГЁЭЖзЪШЫЛЙЪЧДгКъЙлЕФаЮЪЦРДПДЃЌШчНёЮвУЧЖМВЛПЪЭћПДЕНЃЌвВВЛЬЋДѓИХПДЕНШУЛуТЪКЭзЪВњДњМлжЎМфЖЬЪБМфФкЗЂЩњМцШнЃЌДѓИХУїШЗЕиЫЕЃЌетСНИіЖЋЮїЕФЙиЯЕдкЖЬЪБМфФкЙмРэЕФОЋСМЕФЪБМфДАПкЃЌЮвУЧвбОДэЙ§СЫЁЃ

0 ] E$ b: J& m7 D, e8 z8 ?2 ~3 ^" U

ШчНёЪЧвЛИіЮЃМБЕФЬхЯжаЮЬЌЃЌЖдгкОівщепРДЫЕЃЌЪЧЛ§МЋвЊПЫжЦЕФЁЃЮвУЧгІИУвЊЫМСПЕФБъЬтЪЧЃЌЫќУЧЕФБГРыЃЌЛсВЛЛсЛЙдкЮвУЧеЦПиЗЖЮЇжЎФкЃЌЛсВЛЛсГіЯжЭбЙьЃЌЛсВЛЛсГіЯжЪЇПиЁЃЮвУЧФмВЛФмПижЦетСНепЕФБГРыЃЌШЛКѓАбЫќЕМЯђвЛИіЪБМфЛЛПеМфЕФНЧЖШЃЌЛЛИіЙьЕРШЅЙмРэБъЬтЃЌетЪЧЮвУЧБивЊЩЈГ§ЕФОоДѓЕФЗчЯевўЛМЁЃ

3 P7 ]: u3 {+ g0 B* B

- X& r: N8 p# v( |& @ДцПюзМБИН№жЦЖШвбОУћВЛИБЪЕ2 N% r/ c H* e! b: q2 i

2 t* K. W5 B) T4 f1 Q) O _4 DакгПЯћЯЂЃКФувдЮЊЧЎБвДДдьЕФЛњжЦЗЂЩњСЫБфИяТ№ЃП

6 h; V; U3 ^) e+ G' {7 ^7 j8 g/ M5 S3 N( U9 r/ y

СѕьЯЛдЃКЪЧЕФЃЌЧЎБвУћгўДДдьЕФБОСьБЛЭъШЋПЊЪЭГіРДСЫЁЃЧЎБвУћгўДДдьдкРэТлЩЯЪЧЮоЧюЕФЃЌетИіБОСьдкећИіюПЯЕЫЩаИКЭН№ШкздгЩЛЏЫМаїЕФжїЕМЯТЃЌЭЦЖЏзХЩЬвЕН№ШкЬхЯЕздЩэДДдьЧЎБвУћгўЕФБОСьЃЌПЩвдЫЕЭЈЙ§гАзгвјааЁЂКСЮоюПЯЕЕФН№ШкЧЎБвДДдьЕФЙ§ГЬЃЌетжжЮоЧюЕФБОСьЭъШЋБЛПЊЪЭГіРДСЫЁЃ+ ^% w9 o$ c& w3 {9 i, Z

( }1 P" \ w B$ q# V2012ФъДгЧАИљБОЩЯЪЧШчаэзіЕФЃЌ2013ФъвјМрГіЬЈСЫ8КХЮФЃЌФъжаГіЯжСЫЧЎЛФЃЌФЉСЫГіЬЈСЫ127КХЮФЃЌЪјИПвјааБэФкзЪВњЕФДДдьКЭЭЌвЕзЪВњЕФДДдьЃЌЕЋЪЧетЖЮЪБМфВЛГЄЃЌДг2014ФъПЊЪМећИіН№ШкЬхЯЕЕФУћгўДДдьНЅНЅПЊЪМДгБэФкзЊЕНБэЭтЁЃ& o, K, x! i/ d) h, a# v2 s

5 z$ k* E" ]& f, T# ^- k

2014ФъПЊЪМЃЌећИівјааЬхЯЕКЭН№ШкЬхЯЕЕФУћгўРЉеХЖМживЊЬхШчНёБэЭтзЪВњМБОчЕиЩЯЩ§ЃЌЭЈЙ§ЭЌвЕДюЧХЃЌАбБэФкЕФЧЎзЊЕНБэЭтЃЌБэЭтЖдНгИїжжПЩвдЛђаэМгИмИЫЕФЗЧвјЛњЙЙЃЌАќТоЛЅСЊЭјЁЂЕкШ§ЗНЕШВњвЕЙмРэЦНЬЈЃЌИмИЫОЭЪЧШчаэМгЦ№РДЕФЁЃ! t6 L& z- m' R* R) V1 o

' C0 O: M5 L" s4 Y

акгПЯћЯЂЃКФувдЮЊбыааШчНёЕФДцПюзМБИН№ТЪИпТ№ЃПЪЧЗёгІИУНЕзМЃП

/ B) ^8 f# C4 G! J P! t' Y7 r" D; f# g+ ^

СѕьЯЛдЃКДгвбЭљМИФъРДПДЃЌНЙЕуБъЬтВЛЪЧДцПюзМБИН№ТЪЙ§ИпЛђЪЧЙ§ЕЭЕФБъЬтЃЌзХЪЕЮвУЧЕФВПЗжДцПюзМБИН№жЦЖШвбОУћВЛИБЪЕЁЃ ПДзХжаЙњЃЈЕФзМБИН№ТЪЪЧЃЉ17%ЃЌКУЯёКмИпЃЌЖјЯжЪЕЩЯжаЙњЭЈЙ§ИїжжЗНЪНЧЎБвУћгўДДдьГіЕФСПдЖдЖГЌГіЯждкДцПюзМБИН№ПЩвдЛђаэЪјИПЕФУћгўЗЖЮЇЁЃ: S1 j0 i" @# e4 f W/ M

, [. K7 {* z* u5 \+ e( s. X- jзМБИН№ПЩвдЛђаэЦ№ЕНЕФЪјИПзїгУЃЌдчОЭвбОБЛЭЛЦЦСЫЁЃ ЮоТлЪЧБэФкЛЙЪЧБэЭтЕФРЉеХЃЌЮвУЧЖМБивЊШЋУцЕиећРэЃЌДДНЈвЛИіЭъБИЕФбЯИёЕФН№ШкюПЯЕЁЃЮвУЧдкетИіЬѕМўЯТдйШЅЫМСПЫљЮНЕФВПЗжДцПюзМБИН№жЦЖШБШР§ЪЧЗёЗћКЯЕФБъЬтЁЃ/ k: j3 o. H% v4 P1 s# }- b

6 w8 B: p' |5 A) t

акгПЯћЯЂЃКетЪЧЗёвтЮЖзХбыааВПЗжЧЎБвеўВпЪЇаЇЃП

" m1 x) B) \1 T% {* R- u" @7 } v% C6 E h& }

СѕьЯЛдЃК быааЕФЧЎБвеўВпжЎвдЪЧЪЇаЇЃЌНЙЕудкгкећИіОМУжабыЃЌОМУжїЬхМАЦфХЄЧњЕФдЫЖЏУЛгаЕУЕНгагУЕФИФИяЃЌвВОЭЪЧЫЕећИіОМУжабыГфГтзХДѓСПдЫЖЏВЛЪмЪјИПЕФВЦеўжїЬхЃЌБШШчаТЙйВЛРэОЩеЫЁЂИеадЖвИЖЕФЮФЛЏЕШЁЃ

4 z9 [) ~' h: x% m2 r/ t/ A

2 ?* W% c& |* J4 LЧЎБвеўВпДЋЕМБОСьЪЇаЇЃЌбыааЮоТлДгДњМлЛЙЪЧДгЪ§СПЩЯПЊЪЭГіРДЕФЧЎБвеўВпаХКХЃЌЖдетаЉжїЬхЪЧУЛгаШЮКЮЪјИПСІЕФЁЃЬхжЦБивЊОйааЩюЬѕРэИФИяЃЌИФИяЕФНЙЕуЪЧВЦеўЕФИФИяЁЂЙњгаОМУВПЗжЕФИФИяЁЃ

+ G" y( l3 g4 M. e) q1 p) c+ P4 E0 u5 Y7 J) J$ s9 T k

акгПЯћЯЂЃКФудѕбљЭЦВт2017ФъЕФОМУзпЪЦЃП9 Z; R( C) I& p6 x3 U

" C) e, z. }* D' t" t

СѕьЯЛдЃК2016Фъ7дТ26ШееўжЮОжМЏЛсЛсвщвдКѓЃЌЮвУЧПДЕНСЫвЛИізМШЗЕФОівщТЗОЖЃЌЖјЧвЮвУЧзіЕУКмЙћЖЯЁЃДгетДЮМЏЛсЛсвщПЩвдПДЕНжаЙњКъЙлеўВпвЛИіКмИцМБЕФБфИяЃЌблЧАЪЧвЊЛсКЯЦјСІдкНгЯТРДЕФ12ИідТЁЂвджТЪЧ18ИідТЪБМфРяЖМвЊЛсКЯЦјСІИЩКУвЛИіБфТвЃЌОЭЪЧПижЦН№ШкЗчЯеЁЃЕБЮвУЧЕФЕБОжЮФМўАбвЛИіБфТвзїЮЊжижажЎжиЕФЪБМфЃЌФуПДЕНЕФгяОГзХЪЕБэДяЕУКмЧхГўЃЌетИіБфТвОЭЪЧЬьДѓЕФБфТвЁЃвЊзіКУЫќЃЌгВзХТНЕФЗчЯеОЭПЩвдЕЭГСЁЃ6 w* X* s& Q4 l8 J) d" @

# R( \5 `! m& y0 v+ j

" k/ S# ^# @( b( |2 bЁОбгЩьЁПРыАЖШЫУёБвЪаГЁБГКѓЕФЬзРћеп

4 E2 [' W/ h7 T1 m- f1 s! D1 N/ [ i) Q

2 e& g+ a! W8 h2 [2 d

вјКгЦкЛѕЪзЯЏКъЙлОМУЙЫЮЪ ИЖХє

. _9 G2 t8 b) ?$ L

/ C: I4 D3 O! j# a2 b1 e+ `7 r& ]( _/ Q3 e# a

"ШєПЫШебыааздЖЏНјВНВ№НшРћТЪвдЪеНєРыАЖШЫУёБвдЫЖЏадЃЌЮДРДКѓепНЋДцдкНЯДѓБъЬтЃЛШєЪєгкЪаГЁЬзРћдЫЖЏв§ЗЂЕФИКЗДРЁЃЌЪаГЁНЋдйЖШЛиЕНаТвЛТжбЛЗЁЃ"

+ D9 h1 Z X9 l$ K. i' ?4 b0 y; K0 v; f, M

4 K5 P7 k3 g; y% K# zхЧРДетСНЬьШЫУёБвгШЦфЪЧРыАЖШЫУёБвОЭгжГЩСЫЪаГЁЕФжїНЧЃЌетФкРяЮвОѕЕФ2016ФъФъГѕЕФБфТвШЗЪЕЪЧгІИУШЯецЕФЛиЙЫвЛЯТЃЌЯыВЛЦ№РДЕФЭЌЕРУЧЃЌЮвЗХЩЯСЫМИЬѕЯћЯЂЃЌПДвЛЯТОЭЯыЦ№РДСЫЃК

$ o' {$ o( H ]5 `4 J' p2 ~, u p; ? E4 j e/ h

етЪЧЕБЪБЕФШеМЧЃК" T$ d3 V( |, T4 K

7 Z) V: e- ]6 E8 @) u" U, E$ E

# E0 t8 Y- S" W0 K0 E4 A # E0 t8 Y- S" W0 K0 E4 A

зд2015ФъЁА811ЛуИФЁБжЎКѓЃЌСЌајСЫгаАыФъЕФЬзРћдЫЖЏЕМжТСЫРыАЖЪаГЁШЫУёБвГіЯжЖЬШБЃЌвдЪЧПДЭъЩЯУцЮвЪжЛцЭМЕФЛАЃЌФуОЭЛсУїШЗвЛЕуЃЌЕНЕзЪЧЪаГЁЬзРћдЫЖЏв§ЗЂЕФРыАЖЪаГЁШЫУёБвЪеНєЃЌЛЙЪЧбыааздЖЏЪеНєРыАЖЪаГЁЃЛ" _" U9 G J7 |% ^' ~

9 T: {3 f, I. k; s3 t: u2 L2015Фъ811ЛуИФЕН12дТЧАКѓЃЌжСЩйЮвУЧПДЕНЕФгІИУЖМЪЧЪаГЁЬзРћдЫЖЏв§ЗЂЕФРыАЖШЫУёБвЪеНєЃЌЖј2016ФъвЛдТЗнЕФЭЛШЛОйДыДѓИХОЭЪЧбыааГЫЯЖГУЛ№ТгЖсЕФдЫЖЏСЫЃЌОПОЙЕБЪБбыаадјОдк2015Фъ12дТЗнИцНыЙ§ЪаГЁШчаэЕФЬзРћдЫЖЏЃЌЖјЧвМгЧПСЫЖдгкаэЖрвјааЕФюПЯЕЃЛ

8 Q4 B& R6 r$ A4 I: c# V: Y+ Z; M7 B4 @) ~( r$ \2 P

ЮвУЧВЛЩњВњШЫУёБвЃЌЮвУЧжЛЪЧШЫУёБвЕФАсдЫЙЄЁЃЁЃЁЃ+ B. a' D- e5 U1 Z# ]

0 u9 H8 z9 h. o

: R; D/ E5 U9 e3 r2 t5 SЖдгкRMBБсжЕЕФдЄЦкЭЦЖЏРыАЖШЫУёБвЬљЫЎдкАЖШЫУёБвЃЌЬзРћПеМфВњЩњРДѓЃЌЭЈЙ§ИїжжЬзРћЗНЗЈАсдЫРыАЖШЫУёБвЕНОГФкзЊЮЊдкАЖШЫУёБвЛёШЁЬзРћЪевцЃЌЬзРћЕМжТРыАЖШЫУёБвЙцФЃядЬЃЌМйШчбыааВЛМгДѓРыАЖЪаГЁЕФШЫУёБвЭЖЗХЃЌФЧУДетвтЮЖзХЯуИлРыАЖШЫУёБвЪаГЁМйШчЯыгаШЫУёБвЕФашЧѓЃЈВЛЙмФуФУзХетИіашЧѓИЩЪВУДЃЉЃЌВ№НшзЪдДЫцзХРыАЖШЫУёБвЪаГЁЕФЙцФЃЫѕаЁЖјПЊЪМдъЖЏзпИпЃЌвЛЕЉФГИівђЫиЃЈ2016ФъвЛдТЗнPBOCЖдРыАЖКЭдкАЖЕФЙ§ДѓМлВюЖЏЪжЃЉДЅЗЂВ№НшзЪдДПьЫйзпИпЃЌВ№НшРыАЖШЫУёБвНЋЛсБфЕУЗЧГЃАКЙѓЃЌзЪдДПЊЪМИЏЪДдкАЖКЭРыАЖШЫУёБвЬзРћПеМфЃЌЖјЬзРћПеМфЕФЫѕаЁгжЛсНјвЛВНгАЯьЃЌЬзРћЦНВжвджТЗДЯђПЊВжЃЌФБРћадЭЗДчЦНВжвджТЪЧЖЏгУИлБвЃЌУРдЊЕШЭЗДчНЛЛЛЃЈSWAPЃЉТђШыМДЦкЃЈSPOTЃЉШЫУёБвЃЌаЮГЩВШЬЄЃЛ1 E4 e0 B. ?( {5 [: c! Y _

S( s( P$ t. \ {& N( H- C6 e

МйШчбыааздЖЏдкФГИіНзЖЮбЁдёЪеНєРыАЖШЫУёБвдЫЖЏадЃЌШчаэЕФзіЗЈОЭПЩвдвдЕуДђУцДђЛїРыАЖШЫУёБвЕФзіЗеЮЇСІЃЌЕЋЪЧЧхОВжЎКѓЗЂЯжЬзРћдЫЖЏвРШЛДцдкЃЌРыАЖШЫУёБвШдШЛЪЧЬљЫЎдкАЖШЫУёБвЃЌЙЬШЛЯдзХЬзРћЕФПеМфвбОдЖВЛШчжЎЧАЃЌЖјЧвЧўЕРвВдЖВЛШчжЎЧАЃЛдк2016Фъ1дТЗнбыааОйДыжЎКѓЃЌИќЖрЕФЛЙЪЧЯИЫЎГЄСїЕФЗНЪНЬзРћлЩЅзХЯуИлЕФРыАЖШЫУёБвЙцФЃЃЌЯуИлРыАЖШЫУёБвДцПюДг2015Фъ8дТ9790вкдЊвЛЦ№ЯТаажС2016Фъ11дТЕФ6276вкдЊЃЌХЬзгЫцзХРыАЖШЫУёБвЪаГЁЕФЙцФЃМБЫйЫѕаЁКѓБфЕУЗЧГЃЕФДрШѕЃЛ

4 ~/ E4 G9 ]" w. e5 A+ [

0 c0 l# p: i$ b8 D7 M' ^; k6 r 1 z8 y$ x" r. t& j 1 z8 y$ x" r. t& j

2016Фъ12дТвдРДЃЌШЫУёБвБЦНќСЫ7зжЙиПкЃЌЭЌбљЕФбЙСІЃЌЭЌбљЕФаТФъаТЕФЖюЖШНЋжСЕФХфОАКЭЛЗОГЃЌДѓИХПДЦ№РДБШ2015ФъФъЕзЕФбЙСІИќДѓЃЌЖјBLoomberg12дТ18КХИуГіЕФЦЦ7БфТвЃЌвВЪЙЕУСьЕМУЧЕФЩёОБСЕУЯрЕБЕФИцМБЃЛ

8 c n. u7 C5 _2 V# U: Q+ q9 `; z, g

0 O* E' Q6 x" H8 Y2 pбыаадкЕквЛЪБМфОЭОйДыСЫЦ№РДЃЌЙЬШЛвВЗЂЯжСЫШчаэЕФЗўДгЕФДњМлзХЪЕЭІДѓЕФЃЛ3 Z9 F3 k) Z8 u

D/ n. F& N+ Q% |. ~) w

' j+ F* J( N6 AвдЪЧЫцКѓЫМСПЕНЕБЯТЕФБэРяОоДѓЕФбЙСІЯТЃЌСЂМДгжвЊЙЋВМЕБЦкЕФЭтЛуДЂБИЃЈЭтЛуДЂБИДѓИХЪЧвЊЯТ3зжЭЗЕФЃЉЃЌМгЧПзЪдДЙмжЦЕФВМОжОЭЪЧЬзРћепгждкВЛОјЕФЕЙЬкЃЈЛЦН№БэРявчМлЃЌбЯЗРБШЬиБвБШЬиБвШДБЉеЧЃЌзХЪЕБГКѓЖМЪЧЭЌбљЕФдЕЙЪдгЩЃЉЃЛ

1 A) A7 t( ^! N: g m; U1 k1 f5 W9 @( T

3 S' [# U: Y0 ]4 ^; M 3 S' [# U: Y0 ]4 ^; M

зЪдДЙмжЦЯТЃЌЛЦН№БэРяЬзРћМлВюдјОвЛЖШЕНДя50УРдЊ/АЛЫО

# H8 j1 T. O8 e! |9 a2 \1 D1 j$ l3 ^, P

ЪаГЁЭтЃЌМЬајМгЧПзЪдДЙмжЦЃЌЯоЖЈзЪдДСїГіЃЌЯоЖЈЛЛЛуашЧѓЃЌЕїНтШЫУёБвЛуТЪвЛРПзгЧЎБвБШжиЃЌЖдЛЦН№ЪежЇПкЙмжЦЃЌЙлВьМйдьЧЎБвЕШЕШвЛЯЕСаГЁЭтВНЕїЃЛ* M9 S( U8 b, A, `8 p, K

) o0 m, o3 m" F4 |

# X/ E/ T/ ^% k, }" p% s6 I/ \ЪаГЁФкЙЪМПжибнЃЌзХЪЕОПОЙЪЧбыааздЖЏЪеНєРыАЖШЫУёБвдЫЖЏадЛЙЪЧЪаГЁздМКздЖЏВ№Г§ЬзРћдЫЖЏЃЌЬзРћПеМфБЛУєНнДђЛїЃЌЪЙЕУдРДЬзРћЧ§ЖЏЕФТпМЗЂЩњБфИяЃЌв§ЗЂШЫУёБвВ№НшФбЩЯМгФбЃЌВ№НшРћТЪЫЎЦНЫцМДДѓЗљЖШзпИпЃЌецЕФКмФбЯТНсТлЁЃ

" J; q+ V( a0 K8 y3 C7 v4 F

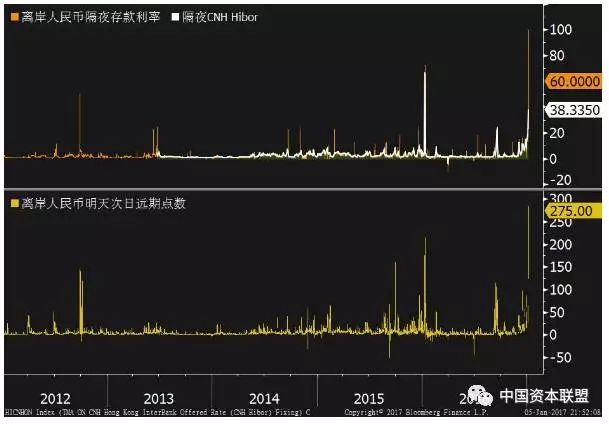

, W7 |1 h; Y! w$ ?( @3 H2 gЯуИлШЫУёБвВ№НшРћТЪ1дТ4ШеO/NЕНДяСЫ16.95%ЃЌ1WвВьжС15.05%ЃЌДІгкИпЮЛЕФЭЌвЕВ№НшРћТЪПЊЪМЗДРЁЕФзїгУдкБШСІБЁЕФРыАЖШЫУёБвЪаГЁЩЯЃЌШЛКѓПЊЪМЮЂЙлЩЯаЮГЩПеЭЗЦНВжВШЬЄЃЛ( z3 Q3 @7 i9 x) ~

/ h" ^7 Q! k9 M3 v5 S+ c9 w8 Y . [3 c }* T l3 ?1 E . [3 c }* T l3 ?1 E

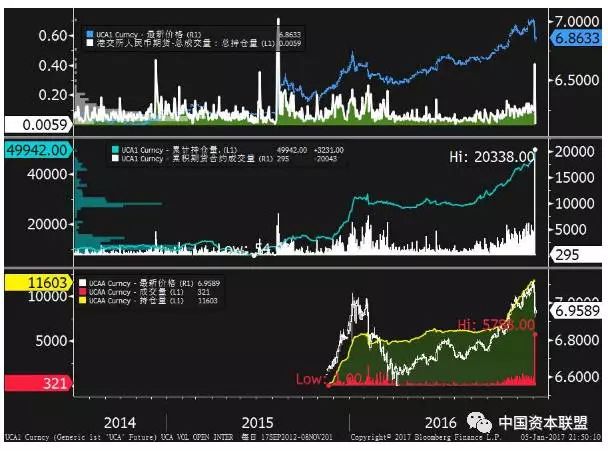

ЯуИлвјааМфИљБОЦНВЛЕєЕФCNHЭЗДчЃЈВ№НшВЛЕНЃЉПЊЪМЫцДІТвДмдкЦфЫћЕФЪаГЁбАЧѓЖдГхБОСьЃЌвдЪЧЕНСЫЯуИлТђТєвЕЮёЫљШЫУёБвЧЎБвЦкЛѕБОШеЕЅШеГЩНЛДя20,338еХЃЌУћвхДњМлСшМн20вкУРдЊЃЌЮДЦНВжКЯдМдіжС46,711еХЃЌУћвхДњМлдМЮЊ47вкУРдЊЃЌЙВЭЌДДЯТКЙЧрзюИпМЧТМЁЃ/ k: V2 i% r& n/ W: g5 B) `

" M; f7 f" A. ?4 U

0 t" K: r8 Z8 r. UОПОЙЩЯИлНЛЫљЕФШЫУёБвЦкЛѕКЯдЧРОШеЕФГЩНЛСПВћУїCNHЪаГЁЩЯЙРМЦЪЧГіСЫБъЬтБъЃЌВЛЩЈГ§вЛаЉЯуИлвјааНЋХіУцСйРыАЖШЫУёБвЛФЃЛ

- r2 {$ d: l2 H1 `0 L/ @

: o, L$ b1 }8 w( D, e4 t! W + u6 o! g# `! s7 V6 l + u6 o! g# `! s7 V6 l

ЫцКѓШЫУёБвПчОГдЫЖЏЕФЛвЩЋЬзРћЕиДјвВПЊЪМЖЏвЁЃЌБШЬиБввВНєИњзХШЫУёБввВОЭduangСЫЃЁ

% k0 H% R0 a- H x1 \6 `; u/ U3 W* k) P# S# P

МйШчецЕФЪЧбыТшЫљЮЊЃЌФЧУДШчаэздЖЏНјВНВ№НшРћТЪЮЊСЫЖєжЦЁАзіПеРћТЪЁБЕФзіЗЈЃЌПЯЖЈЪЧЩБЕа800ПжХТЛЙЪЧвЊздЫ№1000СЫЃЌРыАЖШЫУёБвЪаГЁвбОетУДБЁЕФЛЗОГЯТЃЌШчаэИувЛЯТЮДРДРыАЖЪаГЁЕФдЫЖЏадПЯЖЈЪЧгаКмДѓЕФБъЬтЃЌДѓИХвбЫРЧыЩежНЧЎЃЛ

" X5 t. `) [/ ]" h4 _2 Q0 {& i7 t8 x- S! W

МйШчЪЧЪаГЁздМКЬзРћдЫЖЏв§ЗЂЕФИКЗДРЁЃЌФЧУДЮвЯыКмПьЛЙЛсКЭ1дТЗнжЎКѓЕФЛЗОГвЛбљЃЌФЉСЫгжздЮвЕФЛиЕНСЫаТвЛТжЕФбЛЗжаЃЌВЛЭтХЬзгвбОдНРДдНаЁСЫЃЌетвтЮЖзХШчаэЕФвЊУДМгЧПЙмжЦГЙЕзЗтЫРРыАЖКЭдкАЖШЫУёБвЕФЬзРћЧўЕРЃЌвЊУДОЭвЊИКЕЃИќЦЕШдЕФЪаГЁМЋЖШЕФЕпєЄЁЃ |

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

|ЪжЛњАц|Archiver|

( Й№ICPБИ12001440КХ-3 )|ЭјеОЕиЭМ

ЗЂБэгк 2019-6-13 18:03:14

ЗЂБэгк 2019-6-13 18:03:14