随着客岁11月黑天鹅总统特朗普上台made yields great again,美元债券市场喋血三尺,本币市场的看官们好戏还没看完,就轮到自己上场了。牛市发奖金,熊市编段子,QQ群和朋侪圈里每天笑料不断,各位偕行都有泰山崩于前而面不改色之大将风范,感觉这个年末过得其乐陶陶。关于这次本币市场大幅调解的背后缘故原由分析,根本异口同声归结为羁系主动去杠杆造成的钱币政策收紧。但是在此我特别想问一个标题,侬们说的去杠杆,到底是去的什么杠杆呢?% o& a1 a- \4 u% ]9 r$ V

节前看了中债登董事长在“2016年中国债券论坛”上的演讲纪要,此中有对中国债券市场内部团体杠杆率的测算,用的是通常的托管量减去待购回债券这个指标,分析得出的结论是以为团体杠杆程度并不高。对于这个结论,我深以为然,之前写过一篇《钱都去哪了》内里也提到了回购这个微观层面的杠杆实在并不大,而且这个杠杆率我自己在11月的时间也用银行间质押式回购的交易业务量粗算过,固然回购市场的融资规模敏捷扩张,但相对于规模巨大的本币债券市场,我不以为这个杠杆率就高到了须要羁系脱手鞭打债市的田地。我想很多人应该跟我一样也发现了这个标题,以是有一些差别的声音渐渐发出来,好比以为是由于月末、季末的羁系指标造成了银行的同质化活动,从而引起债券市场的跌荡。我以为这个可以说是导致债券市场颠簸率加大的缘故原由,以是就算造成大跌也应该在跨过某个时点之后渐渐规复,而且这个时点式的羁系方式,也不是一朝一夕的事了,不能忽然就蹦出来杀的我辈鸡飞狗走吧?

% f, ~4 |( x- s0 A, l以是,我是认同羁系主动去杠杆造成的本次调解,但是羁系所去的杠杆并非我们寻常所说的微观上的杠杆,而是宏观上的杠杆。那么,这个宏观上的杠杆在那里?这要从今世钱币银行的账户体系提及。8 a/ W4 A0 u1 E. ]% w

如今钱币银行体系的底子是央行和贸易银行形成的双层账户体系,资金层面应该分为央行层面、贸易银行层面和企业层面。贸易银行的整理行在央行,企业的整理行在贸易银行。同层级间的资金周转并不能创造钱币(即造成钱币的增减),层级间的厘革才可以创造钱币。$ J1 q, U/ r+ A7 l) [9 s

为了轻巧起见,我们假设整个市场有一家央行和两家贸易银行,银行甲和银行乙,尚有两家企业,企业A和企业B。传统的存贷款钱币创造流程是如许的,某一天,央妈OMO多给银行甲1000万的超额预备金,这分析贸易银行在央行的整理户上多了1000万,于是发放1000万贷款给企业A,如许企业A多了1000万贷款负债,同时在贸易银行自己的账户上多了1000万存款。但是银行在央行的账户上的数字并没有什么厘革,但是由于银行罗致的存款规模扩大了,以是此中的200万已经酿成了法定预备金了,尚有800万仍然是超储。随着循环创造钱币的流程举行,银行开始继续创造800万、640万、512万…….的存款,直到整个1000万都会酿成银行的法定预备金。 5 h( u. g$ D. q9 y

但假如银行甲多出来的1000万超储没有借给企业,而是借给了银行乙,那么所发生的厘革就仅仅限于央办法动手指头,把银行甲户头上的钱减记1000万,把银行乙户头上的钱增长1000万,假如银行乙没有企业找他放贷款,他的钱就趴在央行账户上,一分钱的存款也创造不出来,以是假如仅仅是贸易银行层面的资金活动,是无法举行钱币创造的。那再看企业层面,企业A乞贷给企业B,也是同样的原理。假如两个企业的开户行是在同一家银行,那么银行只须要本因素别记一下帐就可以了,假如两家企业的开户行是差别银行,那么两家开户行通过各安闲央行的整理户举行整理即可, 在这个过程中也并没有钱币的创造。但须要注意的是,假如全部的企业都这么相互乞贷花(这实在就是P2P嘛),但银行就可以关门休业了。以是,第三条理的资金活动固然并没有创造钱币,但是却挤占了银行的可投资资金,增大了银行的资产设置压力。

# ]' H8 ?$ C$ n7 ]$ @0 l- D判定一个主体属于哪个条理,须要看这个主体的开户行大概说整理行在哪。好比很多人会搞不清楚,非银行金融机构属于哪个条理,好比说信托公司,也可以发放贷款,是不是就可以说也是在创造钱币,实际上信托公司只是负担了渠道的作用,并没有钱币创造的作用。还是从一万万的超储开始提及,银行发放企业1000万贷款,企业相应的增长1000万存款,企业拿这些存款去购买信托,那么企业存款镌汰1000万,但是信托产物也是在银行开户的,那么信托产物的存款增长,信托发放信托贷款给企业B,这时间信托产物的存款镌汰,企业B的存款相应增多,可见这时间信托只是一个渠道,属于第三层的平层移动,银行罗致的存款并没有任何厘革,银行依然有800万的超储趴在账上,银行的资产设置需求没有厘革,但是企业B的融资需求已经把满意了,从最开始的企业A有1000万的存款,酿成了企业A有1000万的信托产物,企业B有了1000万的存款,根本相称于企业A把钱借给了企业B。在整理体系中,银行发行的理产业物职位与信托、基金产物没有差别,很多人以为理财是影子银行,以为资金池运作的银行理财与表内没差,实际上这是禁绝确的,“影子银行”只是一个比喻,影子银行并没有创造存款钱币,它创造的是银行理产业物这个“类存款钱币”。实际上,“存款”只是一个名词而已,代表了依赖贸易银行的名誉、保本保息、高活动性的一种金融产物。但如今这个特性并非是存款独有,银行理财也具备这个特性,只不外这个特性是通过隐性刚兑、理产业物转让等情势出现出来。假如我们认可银行理产业物自己也应该被视为一种钱币,应该被统计在M2中,那么我们就可以说银行理财在创造钱币。银行理财与信托、基金产物在账户体系中并没有什么差别,关键的差别之处在于投资者对产物的风险感知程度差别。在叙述这个标题之前,我们先来叙述两个概念。/ k4 ]+ r; y# X

在我看来,这是企业B通过信托贷款获取资金的方式,实在是属于直接融资的方式。而我们对直接融资和间接融资的界说,也不能简单的以股票债券融资和银行贷款来区分。假如一个企业通过发债举行融资,但是债券被银行自营户直接全部买走了,那你说这个是直接融资还是间接融资?以是我以为,直接融资和间接融资的分别在于风险负担的主体是谁。像银行的自营户买的这部分债券,银行的储户并没有直接负担债券的风险,银行储户依然面临的是银行的名誉风险(先忽略存款保险机制),间接融资可以创造钱币,由于资金从第二层级流转到了第三层级。但是假如债券的投资资金泉源于一个净值类的债券基金,这个就算是范例的直接融资,直接融资并不创造存款钱币,由于这是资金在第三层级的流转。

8 ?) o2 D( @ {! D, ~9 q3 W直接融资源来是一个并不创造存款钱币的融资模式,直接融资在存款稳固的情况下创造了诸如信托产物、基金产物等金融工具,但是跟理产业物联合之后,齐备却都变了味道,直接融资和间接融资的风险界限变得含糊起来。具体来说,这个社会的资金对间接融资和直接融资的设置是有风险中枢存在的,我们把钱放在银行内里,这个资金实在是被设置于间接融资了,我们负担的是银行的名誉风险;我们购买债券基金,这个钱就被设置于直接融资,我们负担的是融资人的名誉风险以及市场风险等。但对于个人来讲,是要根据自己风险蒙受本领来分配自身的财产,多少比例设置于银行的名誉风险,多少比例设置于企业的名誉风险、市场风险等,这个设置是有一个均值在的,这个均值跟住民的风险蒙受本领、财产程度、认知程度以及汗青传统都有极大的关系。但是银行理产业物改变了这个风险界限,把一个明显是直接融资模式的风险程度扭曲成一个间接融资模式的风险程度。如今的银行理财,可以做质押贷款,可以做体系内转让,默认银行的名誉背书,除了出发点高一点之外,根本跟存款没有任何区别,以是本来用于设置于间接融资的低风险偏好的资金,被扭曲的设置到了直接融资上。从前文也可以看到,银行直接给企业融资和通过信托产物、理产业物等给企业融资并不会带来银行体系内存款的厘革,而是在存款稳固的情况下创造出新的金融资产,而理财的类钱币特性,让这种创造愈演愈烈。好比,你三个月后要给留学的儿子汇款10万人民币等值外币,要搁8年前,这10万块钱之前你肯定是要放银行存款的,儿子最告急,打死你估计也不敢买信托(忽略信托产物的出发点标题),但是如今,十有八九都选择买个6个月期理财吧。以是,理财并非是存款从银行的搬家,只是存款的全部者有了厘革,存款的总量是稳固的,在存款总量稳固的情况下,创造出了理财如许属性趋同的类存款。通过这个机制创造出的“类存款钱币”险些不受任何羁系指标的控制,银行和其他金融机构一起,无拘无束的创造着“钱币”,扰乱钱币创造机制,减弱央行对钱币政策的把控程度,从羁系的眼里看来,这是多么地如鲠在喉?!请给我一个不杀你的来由先。

9 V2 [. s0 A) T, w正常情况下,假如社会总需求没有发生厘革的情况下,直接融资和间接融资是一个此消彼长的关系,这也是为什么,我们不能用M2/GDP来比力中美杠杆率一样,由于融资布局差别,直接融资不创造M2。银行理财是通过扭曲整个社会的风险中枢,使得直接融资的长并没有伴随间接融资的消,从而大幅增长了资产的设置需求,在股市杠杆折断,资金涌向债市的大配景下,导致债券收益率一连下行,债券收益率下行速率快于理财收益率的下行,造成本钱与收益倒挂,欺压拿到委外资金的机构只好通过微观层面的加杠杆来做高收益率,结果出现了恶性循环,一发不可摒挡。, f4 ^1 W: ?5 P# d8 Z

假如说,曾经有一份诚挚的杠杆放在我面前,我没有爱惜,等去杠杆时间我才悔恨莫及,人间间最痛楚的事莫过于此。假如给我一个重来的机遇,那么我先要弄清楚,怎样对这个杠杆举行测算。实在,巴塞尔协议已经给出了一个很好的指标,这个指标并不是资源富足率,而是杠杆率。且岂论资源富足率中加权风险的是个顺周期的概念,就是银行账户和交易业务账户的风险权重差别,也给了银行不少的操纵空间。以是杠杆率不光对资源富足率的有用增补,而且能更直观的反映金融机构的妥当程度。但是,我国贸易银行的杠杆率测算,从本质上来说,并没有完全反映银行所负担的风险。, @" H5 [7 v \2 g

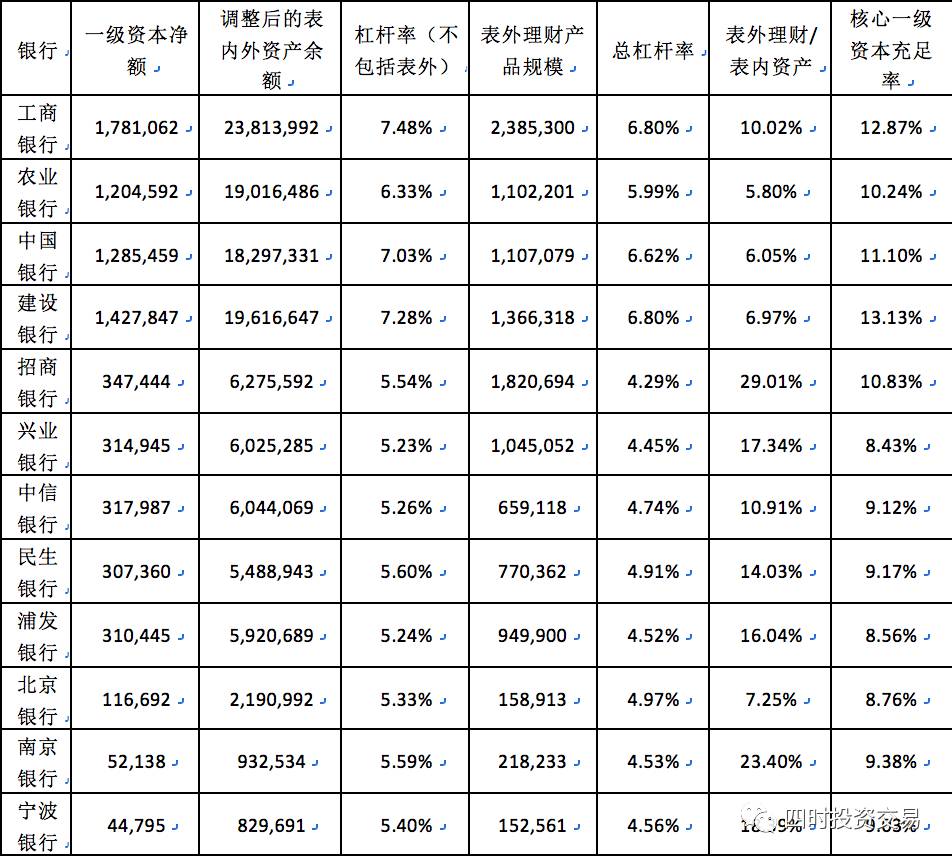

5 y! }3 a4 `: J" J$ F根据《贸易银行杠杆率管理办法》,我国贸易银行的杠杆率为:一级资源净额/调解后的表表里资产余额。不外,不要看到表表里就以为这个公式已经cover全部的风险了,这个表外指的但是什么信贷允许啊、保函啊神马的,并不包罗理财,理财但是传说中的表表外业务。我按着这个思绪把理财规模加上去之后再看杠杆率,这就很显着了,按照15年末的数据,除了四大行之外,其他银行的杠杆率都在5%以下,要知道按照我国法律规定,杠杆率最低但是4%啊。那颠末16年理财规模突飞猛进般的增长,又是什么光景呢,请自行脑补。* @' s- @& M9 K9 F" M2 Z

微观层面上的杠杆尚不整气候,宏观层面上的杠杆才是心之大患,这次理财纳入MPA稽核是一定中的一定。除此之外,预计羁系将继续接纳各种步伐改变银行理财借用银行名誉的现状,敦促贸易银行发展真正的资产管理业务,实现理财业务与贸易银行自己的风险隔离。不难判定,净值型、布局性等真正冲破刚兑的理产业物才是将来发展的局面,预期收益型产物将受到越来越严格的羁系和制约。

' t7 ]( N# f+ z5 s1 @然而,净值型等产物的发展并非旦夕而成,须要更加专业的活动性管理本领,更精确的估值,最告急的,须要培养可以或许认知风险、负担风险的客户底子。有太多的底子须要提前打。不外,帅的人已经醒来。会玩的已在路上。 |  |手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

|手机版|Archiver|

( 桂ICP备12001440号-3 )|网站地图

发表于 2019-6-13 18:05:11

发表于 2019-6-13 18:05:11